인출, 청산 및 회복: 미국 주식, A주 및 암호화폐에 대한 4년 주기의 폭로

- 核心观点:危机回撤是周期重启起点。

- 关键要素:

- 2021年流动性泛滥推高资产泡沫。

- 2022-2023年暴力出清市场杠杆。

- 2023-2025年AI与降息驱动分化复苏。

- 市场影响:强化跨市场周期认知与资产配置。

- 时效性标注:长期影响。

사이클과 드로다운을 어떻게 보시나요?

오랫동안 암호화폐 시장에 투자했고 "9.4", "3.12", "5.19" 그리고 최근 "10.11"과 같은 극심한 스트레스 테스트를 경험했다면, 아마도 철칙을 깨달았을 것입니다. 모든 위기와 폭락은 종종 주기를 다시 시작하는 시작점이라는 것입니다.

암호화폐의 시간 척도가 아직 너무 짧고 변동이 더 심하긴 하지만, 미국 주식과 A주라는 두 거대 시장을 나란히 놓고 살펴보면 시장에서 공통점을 발견할 수 있습니다. 거품의 정점에서 격렬한 청산, 그리고 차별화된 회복까지 순환적 대본이 항상 반복된다는 것입니다.

지난 4년이 대표적인 사례입니다. 글로벌 자산은 2021년 10월 정점에서 하락하기 시작했지만, 2023년부터 2025년까지 AI 열풍과 새로운 금리 사이클 속에서 점진적으로 회복세를 보였습니다. 현재 미국 주식과 암호화폐는 최고치를 회복했고, A주 또한 회복의 문턱을 넘고 있습니다.

지난 4년은 세계 자본 흐름, 위험 가격 결정, 그리고 시장 심리에 대한 스트레스 테스트였다고 할 수 있습니다. 오늘 우리는 "되돌림"의 관점에서 이 문제에 접근하고, 이 생생한 "시장 사이클 교훈"을 심층 분석해 보겠습니다.

1. 교차 시장 주기 교훈: 하락은 결코 먼 이야기가 아닙니다.

"장기적으로 보면 우리는 모두 죽는다" - 케인스.

하지만 자본 시장에서 모든 사람이 가장 집착하는 것은 여전히 장기적인 거시경제적 이야기, 즉 사이클입니다.

암호화폐 시장을 예로 들어보면, 지난 10년 동안 비트코인은 시장에서 인정받는 "4년 주기" 패턴을 거의 형성해 왔습니다. 약 3년간의 상승 추세와 약 1년간의 조정 및 청산, 그리고 다음 주기의 시작을 포함합니다. 지금까지 이러한 주기는 네 번 완전히 진행되었습니다.

그러나 2021년 4분기부터 2025년 4분기까지 거시 유동성과 위험 자산 간의 더욱 광범위하고 광범위한 공명을 목격했습니다. 이번에는 신흥 암호화폐와 미국 및 A주 모두 이러한 역학 관계에 휩쓸렸으며, "정점 호황-하락-다양한 회복" 사이클의 전형적인 예를 보여주는 명확한 경로를 보였습니다.

- 2021년 4분기: 글로벌 유동성 과잉의 마지막 카니발, 비트코인, 나스닥, S&P 500(2022년 1분기)이 잇따라 새로운 역사적 최고치를 경신했고, A주도 집단 랠리의 마지막에 이르렀습니다.

- 2022-2023년: 연준의 역사상 가장 빠른 금리 인상 주기는 미국 달러 유동성을 급격히 위축시켰고, 위험 자산은 예외 없이 손실을 입었습니다. 미국 주식, 암호화폐, 그리고 A주는 엄청난 청산의 물결을 겪었습니다.

- 2023-2025년: 인플레이션 정점, AI 개념 등장, 금리 인하 기대감 재점화. 각 시장은 자체적인 논리에 따라 완전히 다른 회복 곡선을 따라가기 시작합니다.

따라서 2021년부터 2025년까지 글로벌 시장이 경험한 완전한 순환은 검토 및 비교에 매우 적합합니다. 이는 핵심적인 질문을 제기합니다. 거시적 쓰나미가 닥치면 모든 선박이 침몰할 것입니다. 그런데 왜 일부 자산은 빠르게 상승하여 최고치를 경신하는 반면, 일부 자산은 여전히 물속에 좌초되어 회복의 문턱에서 고전하는 것일까요?

궁극적으로, 손실은 자산 위험의 진정한 얼굴이며, 기반 시설의 진정한 강점을 직접적으로 드러냅니다. 결국 투자는 수익률에만 집중해서는 안 됩니다. "이 상황을 견뎌낼 수 있을까?"라는 질문도 던져야 합니다.

시장의 장기적인 운명은 종종 폭락 이후의 회복에 따라 결정되는데, 각 주기의 이야기는 바로 이 부분에서 시작됩니다.

2. 21-25: '3시장 공명'의 완전한 순환

지난 4년간 글로벌 자산의 실제 운명을 요약하기 위해 기간을 선택해야 한다면, 2021년 4분기~2025년 4분기가 의심할 여지 없이 가장 이상적인 샘플이 될 것입니다.

이는 일반적인 강세-약세 전환이 아니라, 보기 드문 "3시장 공명 주기"입니다. 글로벌 유동성은 극심한 완화에서 급격한 긴축으로 전환되었다가 다시 안정을 되찾았습니다. 이러한 급격한 거시경제 변화 속에서 신흥 암호화폐와 미국 성숙 주식 및 A주 모두 "번영 → 청산 → 회복"의 3막 드라마를 경험했습니다.

이를 통해 동일한 폭풍 속에서 다양한 자산이 실제로 어떻게 작동하는지 관찰할 수 있는 완벽한 통제된 실험실이 제공됩니다.

1. 2021년 4분기: 버블의 정점

우선, 2021년은 팬데믹으로 촉발된 전 세계 유동성 광풍의 마지막 장입니다. 저렴한 자금의 범람으로 위험 자산의 가치가 전례 없는 최고치를 기록했습니다.

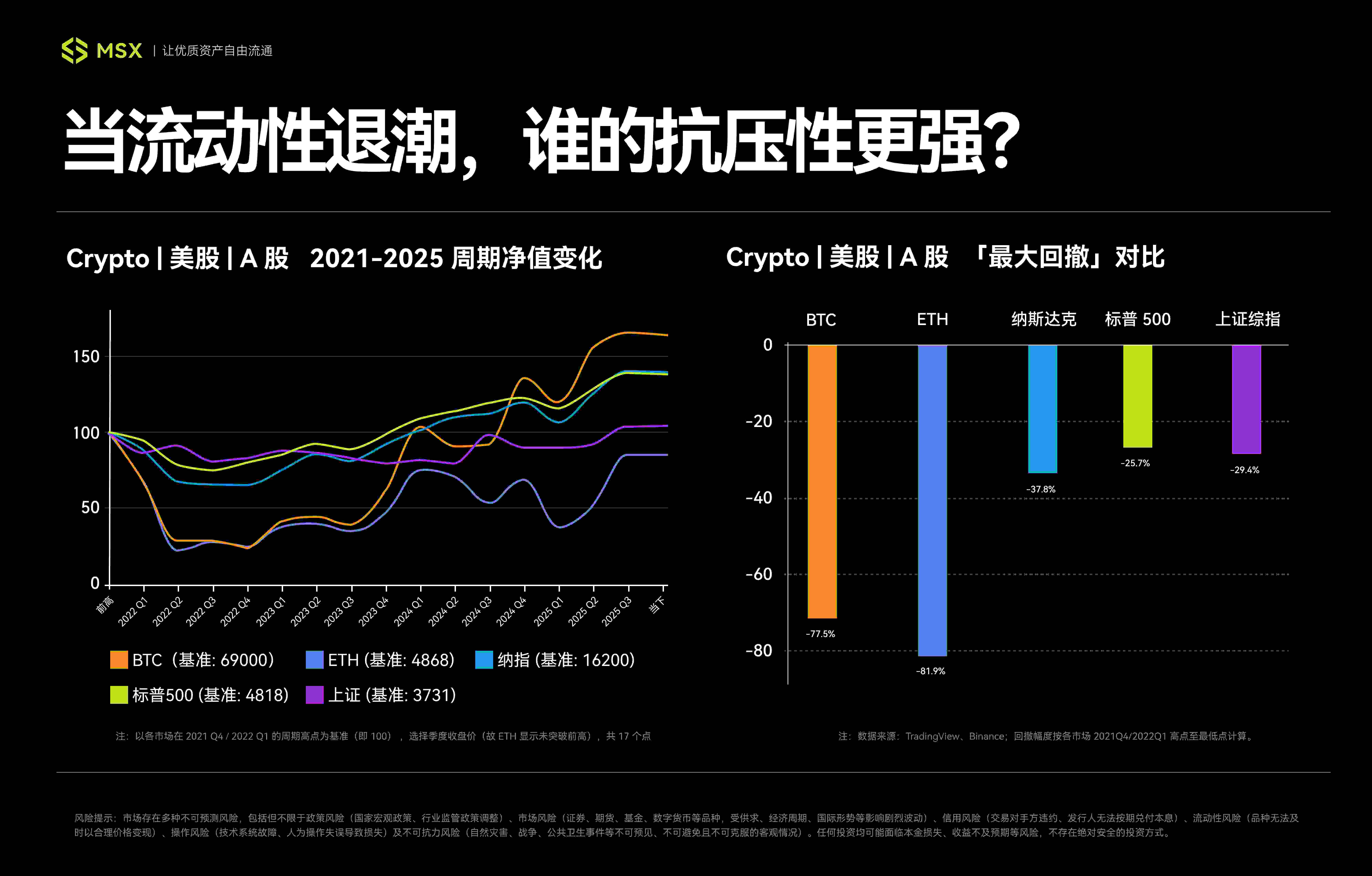

가장 직접적인 신호는 미국 주식 시장이 2021년 말부터 2022년 초까지 역사적 최고치를 기록했다는 것입니다 . 나스닥 지수는 2021년 11월 22일 16,200포인트를 돌파했고, 이듬해 1월 4일에는 S&P 500 지수도 4,818포인트를 기록했습니다. 높은 밸류에이션과 기술주 버블이 시장의 주요 테마가 되었습니다.

흥미롭게도, 암호화폐와 나스닥은 거의 동시에 반향을 일으키며 최고가를 기록했습니다. 비트코인은 2021년 11월 10일 미화 69,000달러(바이낸스 현물 데이터, 아래 동일)로 최고가를 기록했고, 이더리움 또한 같은 날 미화 4,868달러로 사상 최고가를 기록했습니다. NFT와 DeFi의 부에 대한 신화는 소셜 미디어를 통해 빠르게 확산되었고, 마지막 고액 투자자들이 시장에 진입했습니다.

A주의 경우, CSI 300 지수가 동시에 새로운 역사적 최고치를 경신하지는 않았지만(최고치는 2021년 초), "탄소 중립", "신에너지", "핵심 주류 자산"과 같은 구조적 추세에 힘입어 시장은 여전히 3500~3700포인트의 고점에서 국지적인 열광을 유지했습니다.

2.2022-2023: 폭력적 청산

그러나 그 잔치는 누구도 예상하지 못했던 속도로, 그리고 격렬하게 끝났습니다. 40년 만에 처음 보는 인플레이션에 직면한 연방준비제도는 그해 역사상 가장 빠른 금리 인상 주기를 시작했습니다. 세계 시장의 유동성은 갑자기 고갈되었고, 위험 자산은 하나도 남김없이 사라졌습니다.

특히 암호화폐 시장에서 2022년은 파괴적인 "블랙 스완의 해"로 묘사될 수 있습니다. Terra/LUNA의 몰락부터 Three Arrows Capital의 파산 및 청산, FTX의 붕괴까지 유동성, 신뢰도, 가치 평가가 거의 동시에 붕괴되었고, 업계 내 레버리지 청산과 거시 유동성 고갈로 완벽한 "데이비스 더블 킬"이 형성되었습니다.

그중 비트코인은 폭락 국면에 있으며, 2022년 11월 21일 15,476달러의 순환 저점을 기록했습니다. 반면 이더리움은 6월 18일 881달러의 순환 저점을 기록했습니다 . 고점부터 계산하면 정확히 1년이 지났습니다. BTC의 최대 되돌림폭은 77.5%에 달하고, ETH의 최대 되돌림폭은 82%에 달하는데, 이는 매우 심각한 수준입니다.

글로벌 자산 가격의 기준점 역할을 하는 미국 주식의 하락세는 상대적으로 더 질서정연합니다. 미국 주식의 하락 논리는 분명히 "인플레이션 억제"와 "기대치 축소"를 중심으로 합니다. S&P 500 지수는 2022년 10월 13일 장중 3,491포인트로 바닥을 찍었고, 최대 하락폭은 약 -27.5%였습니다. 나스닥 지수도 같은 날 장중 10,088포인트로 최저치를 기록했으며, 최대 하락폭은 약 38%였습니다.

암호화폐의 엄청난 규모를 고려하면 절대적인 하락폭은 훨씬 작지만, 증발된 시장 가치 역시 천문학적 규모로, 공식적으로 세계가 기술적 하락장에 진입했음을 선언한 셈입니다.

A주 하락은 더욱 복잡합니다. "글로벌 긴축"과 "국내 요인"이 중첩된 결과입니다. 시장은 2년 동안 반복적으로 저점을 기록했습니다. 상하이 종합지수는 2022년 4월과 10월에 2,860포인트 부근에서 여러 차례 저점을 기록했고, 2024년 2월 5일에는 2,635포인트라는 새로운 순환 저점을 기록했습니다.

상하이 종합지수는 2021년 2월 18일 최고가(3,731포인트)를 기록한 이후 최대 30%에 가까운 하락세를 보였습니다. 하락폭은 미국 주식시장과 유사하지만, 회복 과정은 매우 길어 투자자들의 신뢰와 인내심에 극심한 시험대를 마련하고 있습니다.

3.2023-2025: 차별화된 회복

2023년, 세계 인플레이션이 정점에 도달하고 금리 인상 주기가 끝나자 시장은 회복세를 보이기 시작했습니다. 특히 AI 열풍이 미국 주식 시장을 촉발하고 ETF에 대한 기대감이 암호화폐 시장을 끌어올리면서 더욱 그랬습니다. 하지만 이 회복세는 더 이상 동시성을 보이지 않고 완전히 다른 양상을 띠기 시작했습니다.

우선, 미국 주식 시장이 회복세를 보이고 있습니다. AI 이야기가 새로운 성장 동력이 될 것이라는 점에는 의심의 여지가 없습니다. 엔비디아와 같은 기술 대기업들은 훨씬 앞서 나가고 있으며, 기술 대기업들의 이익 급증 또한 상승세를 견인하며 나스닥과 S&P 500 지수가 침체에서 벗어나는 데 기여했습니다.

S&P 500 지수는 2024년 1월 19일 공식적으로 손실을 회복했고, 나스닥 종합지수도 2024년 3월 1일 그 뒤를 이어 사상 최고치를 기록했습니다. 2025년 10월 14일(종가) 기준 S&P 500 지수는 6,644포인트, 나스닥 지수는 22,521포인트로 마감했는데, 이는 2021/2022년 이전 사이클 최고치 대비 각각 38%와 39% 상승한 수치입니다.

비트코인 현물 ETF 승인이라는 "준수" 이정표로 업계 내 위험이 해소되고 강화되면서 암호화폐가 주류 펀드의 관심을 다시 받고 있습니다. 비트코인 가격은 V자형 반전을 보이며 2021년 최고치를 돌파하고 한때 126,199달러까지 치솟았습니다. 이는 이전 최고치 대비 약 83% 급등한 수치입니다. 이더리움(ETH) 또한 올해 8월 반등하여 4,956달러라는 역대 최고치를 기록했습니다.

하지만 알트코인은 완전히 다른 상황에 처해 있습니다. 솔라나(Solana), 수이(Sui), 톤(TON) 등 생태계 부흥이나 내러티브 배당금에 의존하여 지역적 강세장을 이끈 1등급 퍼블릭 체인을 제외하고, 대부분의 알트코인은 유동성 감소라는 환경 속에서 거의 고사하고 있습니다. 알트코인 시장은 점차 "주류 자산 풀"과 "투기적 섬"이라는 두 축으로 나뉘고 있습니다.

A주 회복의 길은 특히 험난합니다. 잦은 정책 완화에도 불구하고 시장 신뢰도는 서서히 회복되고 있습니다. 상하이 종합지수는 주요 글로벌 시장의 실적과는 극명한 대조를 이루며 오랫동안 저점을 유지해 왔습니다. 8월이 되어서야 공식적으로 3,800포인트를 돌파하며 힘겨운 회복세를 시작했습니다.

참고: 데이터는 TradingView와 Binance에서 가져왔습니다. 되돌림은 고가에서 저가로 계산되며, 사이클은 신고가/이전 고가로 표시됩니다. 백분율은 0.1% 단위로 반올림되었습니다.

참고: 데이터는 TradingView와 Binance에서 가져왔습니다. 되돌림은 고가에서 저가로 계산되며, 사이클은 신고가/이전 고가로 표시됩니다. 백분율은 0.1% 단위로 반올림되었습니다.

A주 최고점이 2021년 2월에 발생했지만, 이는 우리가 정의한 주기의 시작점(10월 21일)보다 이른 시점입니다. "트리플 탑" 구조와 되돌림 계산의 관점에서 볼 때, 이 기사는 여전히 그 절대적인 최고점에서 시작하여 완전한 하락 주기를 더 잘 반영할 수 있다는 점에 주목할 가치가 있습니다.

이 시점에서 완전한 순환이 완료되었으며, 3대 시장은 비슷한 거시경제적 충격을 겪은 후 완전히 다른 반응을 보였습니다.

3. 시장 간 비교: 순환적 침체를 견뎌낼 수 있는 사람은 누구일까?

전반적으로 미국 주식, 암호화폐, 그리고 A주 등 3대 주요 시장의 하락세는 모두 미국 달러 유동성 사이클과 밀접한 상관관계를 보인다는 공통점을 보입니다. 예를 들어, 세 시장 모두 2021년 4분기경 정점을 찍고 2022년 4분기경 바닥을 찍었는데, 이는 미국 달러 유동성 사이클이 여전히 글로벌 시장의 "정문" 역할을 하고 있음을 시사합니다.

그러나 이 세 가지의 기본 논리를 자세히 살펴보면, 각각 다른 순환 패러다임을 나타낸다는 것을 알 수 있습니다.

- 미국 주식 시장은 기관과 수익성에 의존하며, 가장 전형적인 '유동성-수익' 이중주기 시장입니다.

- 암호화폐는 내러티브와 유동성 공급에 의존하며, 내장된 레버리지를 갖춘 "매우 탄력적인 순환 자산"입니다.

- 반면 A주는 정책과 신뢰에 의존하며 전형적인 "구조적 회복 시장"입니다.

즉, 미국 주식 시장의 하락 폭은 유동성에 의해 결정되지만, 회복 속도는 기업 이익에 의해 좌우됩니다. 따라서 2022년 긴축 기조 속에서 미국 주식의 하락은 거시경제적 논리에 의해 주도되는 밸류에이션 압박으로 이어지지만, 유동성 공황이 진정되면 시장의 관심은 빠르게 펀더멘털로 돌아갑니다.

특히, 이후 AI 혁명으로 인해 발생한 엄청난 생산성 기대는 기술 대기업들의 실질적인 이익 성장과 손익계산서 확대로 직접 전환되었습니다. 이 강력한 "이익-주가" 긍정적 피드백 메커니즘은 성숙한 금융 시스템(기관 투자자의 장기적 배분 요구 등)과 결합되어 끈질긴 회복 루프를 형성했고, 미국 주식 시장은 항상 "질서 있게 하락하고 빠르게 상승하는" 모델이 되었습니다.

암호화폐는 미국 주식 시장(특히 나스닥)의 위험 감수 성향을 상당 부분 증폭시키는 역할을 합니다. 유동성이 풍부할 때는 그 성장세가 더욱 놀랍고, 유동성이 고갈될 때는 그 하락세가 더욱 심해집니다. 높은 레버리지를 가진 "경기 순환적 공격 타깃"으로 볼 수 있습니다.

그러나 높은 탄력성의 이면에는 극심한 차별화가 있습니다. 비트코인 ETF가 이 시장을 월가와 깊이 연결시키면서, 대부분의 알트코인은 유동성 위축으로 거의 마비되었습니다. 일반인들이 기대하는 "알트코인 일반 상승 보너스"는 점점 희소해지고 있으며, 시장은 점차 "주류 자산 풀"과 "투기적 섬"으로 양분되고 있습니다.

솔직히 말해서, 암호화폐 자산이 점차 "월가처럼" 그리고 "제도화"됨에 따라, 더 이상 초창기 시대의 초과수익을 대변하지 않고, 극도로 높은 변동성과 함께 한계수익률의 감소를 보이는 시장으로 변모하고 있습니다. 유동성 배당금은 구조적 기회에 자리를 내주기 시작했으며, 이는 미국 주식이 다시 한번 더 비용 효율적인 선택지가 되었음을 의미합니다.

결국, 알트코인에 비해 미국 주식은 확실성, 정보 투명성, 그리고 기관의 성숙도가 더 높습니다. 우량 자산은 손실폭이 적고 반등 속도가 빠릅니다. 더욱이 기업 이익은 검증 가능하고 정책 주기는 예측 가능하기 때문에 뉴스의 논리를 항상 파헤칠 수 있습니다 . 시장에서 "설명할 수 없는 급등과 급락"이 발생하는 경우는 드뭅니다. 따라서 투자 관점에서 볼 때, 이러한 확실성은 현재 유동성 환경에서 가장 희소한 가치입니다.

A주 회복 논리는 전적으로 글로벌 기술 흐름에 의존하지도 않고, 내생적 공급 메커니즘도 없습니다. 핵심 동력은 "정책 바닥"과 "시장 바닥" 사이의 장기전에 가깝고, 그 핵심은 신뢰와 기대의 회복입니다.

간단히 말해, 이러한 관점에서 볼 때 미국 주식을 기본 자산으로, 암호화폐를 레버리지가 내장된 순환적 공격 자산으로, 그리고 A주를 구조적 전략 목표로 사용하는 것이 전적으로 가능합니다.

마지막 생각

2021년부터 2025년까지의 글로벌 시장 실험을 돌이켜보면, 침체에서 살아남는 것이 이 주기를 이해하는 유일한 방법이라는 것을 알 수 있습니다.

손실에 안전하게 대처하는 방법에 대한 표준적인 답변은 없지만, 위험-수익 특성, 특히 극심한 압박 속에서의 손실 성과를 이해하는 것이 현명한 결정을 내리는 첫 번째 단계입니다.

결국, 장기적인 투자 경쟁에서 우리가 얼마나 멀리 갈 수 있는지를 결정하는 것은 바람이 유리할 때 얼마나 빨리 달리느냐가 아니라, 바람이 우리에게 불리할 때 얼마나 큰 하락을 견뎌낼 수 있느냐입니다.

우리 서로 격려합시다.