조용히 부상한 안정화폐 붉은 바다 속 Circle은 저평가되었는가?

- 핵심 관점: 이 글은 Circle과 Tether의 안정화폐 시장 경쟁 구도를 분석하며, 규제가 강화되는 배경에서 규정 준수를 핵심으로 하는 Circle(USDC)이 규제 우위, 기관 협력 및 생태계 구축을 바탕으로 Tether(USDT)의 오프쇼어 시장 지배적 지위에 도전하고 있으며, Circle이 이자 수입 의존에서 다각화된 생태계 서비스로의 전환 전략을 전망합니다.

- 핵심 요소:

- 규제 경로 분화: 중국은 오프쇼어 안정화폐를 단속하는 반면, 유럽과 미국은 규정 준수화(예: 미국 GENIUS 법안)를 추진하여 Circle과 같은 규정 준수 발행사가 주류 금융 시스템에 진입할 수 있는 조건을 만들었고, Tether는 지속적인 규제 압박에 직면하고 있습니다.

- 시장 구도 진화: Tether는 오프쇼어 시장에서 여전히 지배적이지만, Circle의 USDC 순 공급량은 지난 1년간 3200억 달러 증가했으며, 인도, 아르헨티나 등 신흥 시장에서 암호화폐 카드 사업을 통해 상당한 점유율(각각 48% 및 46.6%)을 확보했습니다.

- Circle의 재무 및 생태계 우위: Circle의 2025년 3분기 수익은 7억 4천만 달러에 달하며, 주로 준비금 이자에서 발생합니다. 동시에 크로스체인 프로토콜(CCTP) 확장, Visa와의 결제 협력, ARC 공개 블록체인 및 지불 네트워크(CPN) 구축을 적극적으로 추진하여 다각화된 수익원과 강력한 생태계 해자를 구축하고 있습니다.

- 비즈니스 모델 비교: Tether의 비즈니스 모델 장점은 파트너에게 수익을 분배할 필요가 없고 준비금 자산이 더 유연하여 수익이 더 높을 수 있다는 점입니다. Circle은 Coinbase에 이자 수익의 약 50%를 분배해야 하며, 극도로 보수적인 준비금 전략(예: 단기 미국 국채)을 채택하고 있습니다.

- 단기적 도전과 장기적 가치: Circle은 단기적으로 이자율 하락으로 인한 이자 수익 압박, 단일 수익 모델, 주식 만기 매도 압력 및 시장 공매도 압력에 직면해 있습니다. 그러나 장기적으로 볼 때, 그 규정 준수 지위, 네트워크 효과 및 생태계 구축은 시장에서 저평가되어 있으며, DCF 모델이 제시한 내재 가치(주당 142달러)는 현재 시장 가격보다 높습니다.

원문 저자: Frank, IOSG

1. Circle vs Tether: 2026년 본격적인 전쟁

2025년 12월 12일, Circle은 미국 통화감독청(OCC)으로부터 조건부 승인을 받아 국가 신탁 은행인 First National Digital Currency Bank를 설립했습니다. 완전한 승인을 받으면, 이 중요한 이정표는 글로벌 최고 기관들에게 수탁 디지털 자산 보관 서비스를 제공하여 스테이블코인 시가총액이 3년 내에 1.2조 달러로 가속 성장하는 데 기여할 것입니다. 이러한 성장세를 바탕으로 Circle은 2025년 성공적으로 상장했으며, USDC 유통 속도 가속화와 함께 기관 투자자와 가장 긴밀하게 연결된 스테이블코인 발행사가 되었습니다. 현재까지 그 가치는 230억 달러에 달했습니다.

▲ 출처: IOSG Ventures

스테이블코인 시장 리더인 Tether는 여전히 130억 달러가 넘는 높은 수익성을 유지하고 있지만, 그 모회사는 지속적인 비즈니스 신용 및 규제 압력에 직면해 있습니다. 예를 들어, 최근 S&P가 Tether의 준비금 등급을 '강함'에서 '약함'으로 하향 조정했고, 유벤투스 축구 클럽은 그들의 인수 제안을 거부했습니다. 11월 29일, 중국 인민은행은 가상화폐 거래를 단속하기 위한 특별 회의를 열어 스테이블코인이 고객 식별 및 자금 세탁 방지 측면에서 결함이 있으며, 자금 세탁, 사기 및 불법적인 국경 간 자금 이체에 자주 사용된다고 명확히 지적했습니다. 규제의 초점은 본질적으로 USDT로 대표되는 오프쇼어 스테이블코인 시스템을 겨냥하고 있습니다. USDT는 아시아, 라틴 아메리카 및 아프리카와 같은 신흥 시장에서 지배적 위치를 차지하고 있으며, 특히 동아시아에서 시장 점유율이 90%를 넘습니다. 그 대량 유통은 오프체인 P2P 및 국경 간 자금 활동에서 발생하며, 오랫동안 규제 시스템 밖에 머물면서 자본 유출 및 금융 범죄 위험을 악화시키는 '그레이 달러 시스템'으로 규제 당국에 인식되고 있습니다.

▲ 출처: Visa Onchain Analytics

이에 비해, 미국과 EU가 취한 경로는 전면적인 단속이 아닌, 고도의 규제 준수를 통해 스테이블코인을 규제 시스템에 편입시키는 것입니다. 예를 들어, 미국의 GENIUS 법안은 스테이블코인이 1:1 고품질 준비금, 월간 감사, 연방 또는 주 차원의 라이선스를 구축해야 하며, 비트코인, 금과 같은 고위험 자산을 준비금으로 사용하는 것을 금지한다고 명확히 요구합니다.

다시 말해, 중국은 '오프쇼어 스테이블코인의 그림자 달러 시스템'을 근원에서 압축하기를 원하는 반면, 유럽과 미국은 '통제 가능하고, 규제 준수하며, 규제 내의 디지털 달러 시스템'을 구축하려고 합니다. 이 두 경로의 공통점은 다음과 같습니다: 투명하지 않고, 고위험이며, 감사가 불가능한 스테이블코인이 체계적 지위를 차지하는 것을 원하지 않는다는 점입니다. 이는 Circle과 같은 규제 준수 발행사는 금융 시스템에 진입할 수 있지만, Tether와 같은 오프쇼어 스테이블코인은 미래에 선진 시장에서 점차 배제될 것임을 의미합니다. 이것이 Tether가 최근 그들의 첫 번째 미국 규제 준수 스테이블코인인 USAT를 적극적으로 개발하기 시작한 이유이기도 합니다.

▲ 출처: Artermis

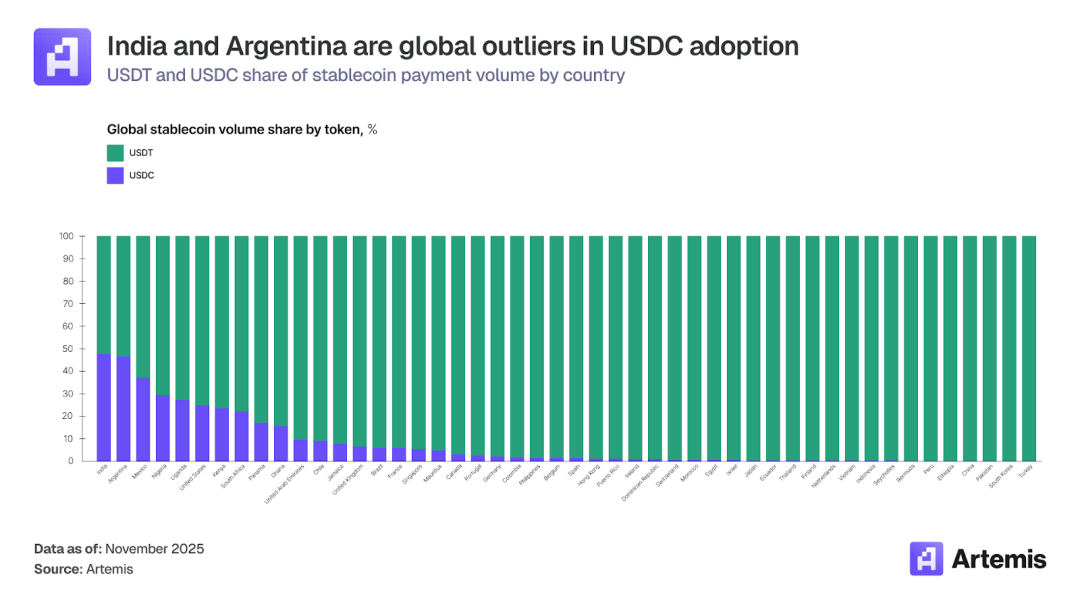

Tether가 여전히 오프쇼어 및 신흥 시장에서 주도적 지위를 유지할 수 있을지 모르지만, 지난 한 해 동안 Circle의 USDC 순 공급량도 320억 달러 증가했으며, 이는 USDT의 500억 달러 증가에 이어 두 번째입니다.

그러나 Circle은 Tether의 오프쇼어 및 신흥 시장에 대한 도전에서도 상당한 진전을 이루었으며, 인도와 아르헨티나에서의 시장 점유율이 각각 48%와 46.6%에 달했습니다. Circle의 USDC가 이러한 오프쇼어 시장에서 지위가 증가한 주요 이유는 지난 몇 년간 폭발적으로 성장한 암호화폐 카드 비즈니스에 기반을 두고 있기 때문입니다.

▲ 출처: Artermis

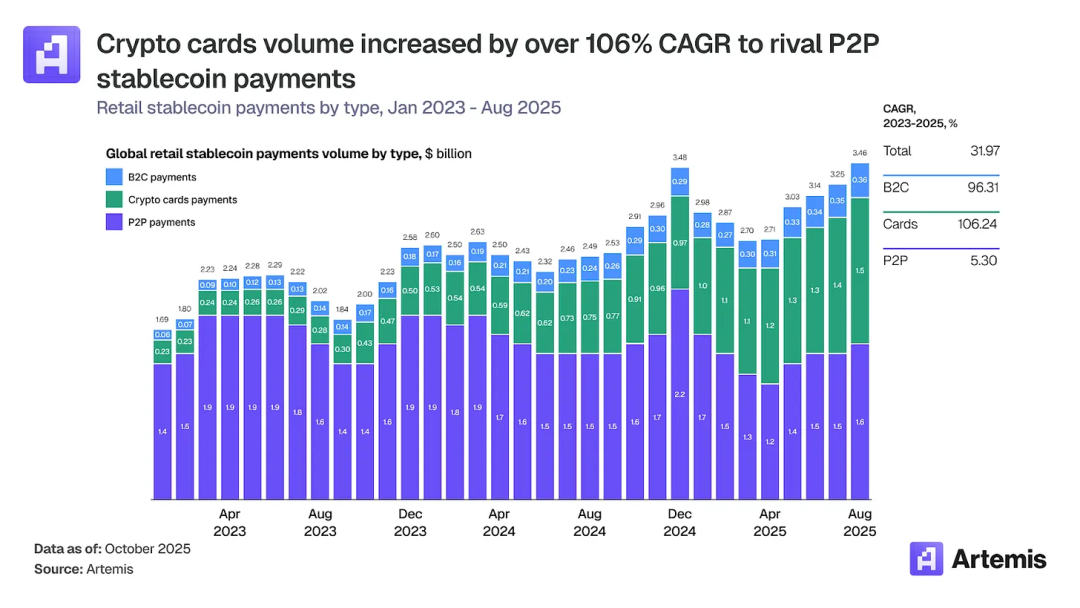

암호화폐 카드는 사용자가 전통적인 가맹점에서 스테이블코인 및 암호화폐 잔액을 사용하여 소비할 수 있게 하여, 디지털 결제 분야에서 가장 빠르게 성장하는 시장 중 하나가 되었습니다. 거래량은 2023년 초 월 약 1억 달러에서 2025년 말 15억 달러 이상으로 성장하며, 연평균 복합 성장률(CAGR)이 106%에 달했습니다. 연간 기준으로, 이 시장 규모는 현재 180억 달러를 넘어섰으며, 동기간에 단 5% 성장한 P2P 스테이블코인 송금(190억 달러)과 맞먹습니다.

▲ 출처: Artermis

스테이블코인 카드의 기회는 많은 오프쇼어 시장에 진정한 수요를 해결해준다는 데 있으며, 단순히 이슈가 아닙니다. 인도에는 여전히 전통적인 은행을 통해 신용을 얻을 수 없는 많은 사용자가 있으며, 암호화폐 기반 신용카드가 바로 이 수요를 해결합니다. 동시에, 아르헨티나 국민은 심각한 인플레이션과 통화 평가절하에 직면해 있습니다. 스테이블코인 직불카드는 사람들이 달러에 페그된 자산을 보유함으로써 가치를 보존하는 데 도움을 줍니다.

스테이블코인 카드는 Visa 또는 Mastercard 네트워크에 접속하여 현지 가맹점과 거래 및 송금을 해야 하므로, USDC는 당연히 가장 적합한 규제 준수 스테이블코인이 되어, 이러한 스테이블코인 카드가 유행하는 오프쇼어 지역 및 국가에서 많은 거래량 점유율을 얻었습니다. 이를 통해 우리는 Circle과 Tether가 각각 잘하는 분야에서 경쟁을 심화시키고 있으며, 이 경쟁 균형이 단기적으로 누가 우위를 점했는지 말하기 어렵다는 것을 볼 수 있습니다.

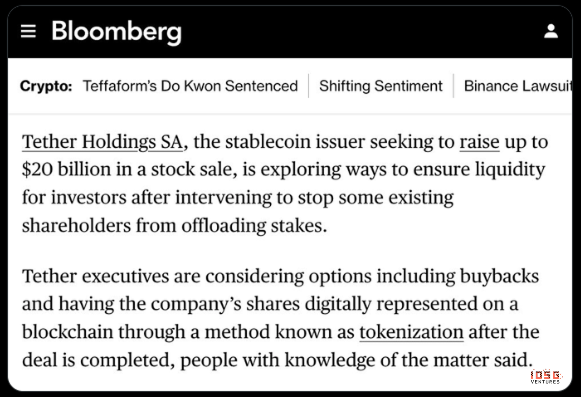

물론 가치 평가 측면에서 보면, 둘은 완전히 다른 규모입니다. USDT의 OTC 가치는 3000억 달러에 달하며, Bloomberg 뉴스 보도에 따르면, 최근 5000억 달러 가치 평가로 200억 달러에 달하는 대규모 자금 조달을 진행 중입니다. 반면 Circle의 최신 시장 가치는 185억 달러에 불과합니다.

▲ 출처: Bloomberg

이 Tether 가치 평가의 프리미엄은 시장 독점 지위 외에도 여러 다른 요인이 있지만, 첫 번째 요인은 Tether 비즈니스 모델의 장점입니다. 그들은 Circle처럼 Coinbase에 수익을 나눠줄 필요가 없습니다. Circle의 S-1 파일에 따르면, Coinbase는 그들의 플랫폼에서 보유한 USDC에 대해 100%의 준비금 수익을 얻을 수 있습니다. 자체 플랫폼 외부의 USDC, 예를 들어 다른 거래소, DeFi 프로토콜 또는 개인 지갑에 보관된 USDC에 대해 생성된 이자 소득은 Circle과 Coinbase가 50/50으로 균등하게 분배합니다.

▲ 출처: Beating

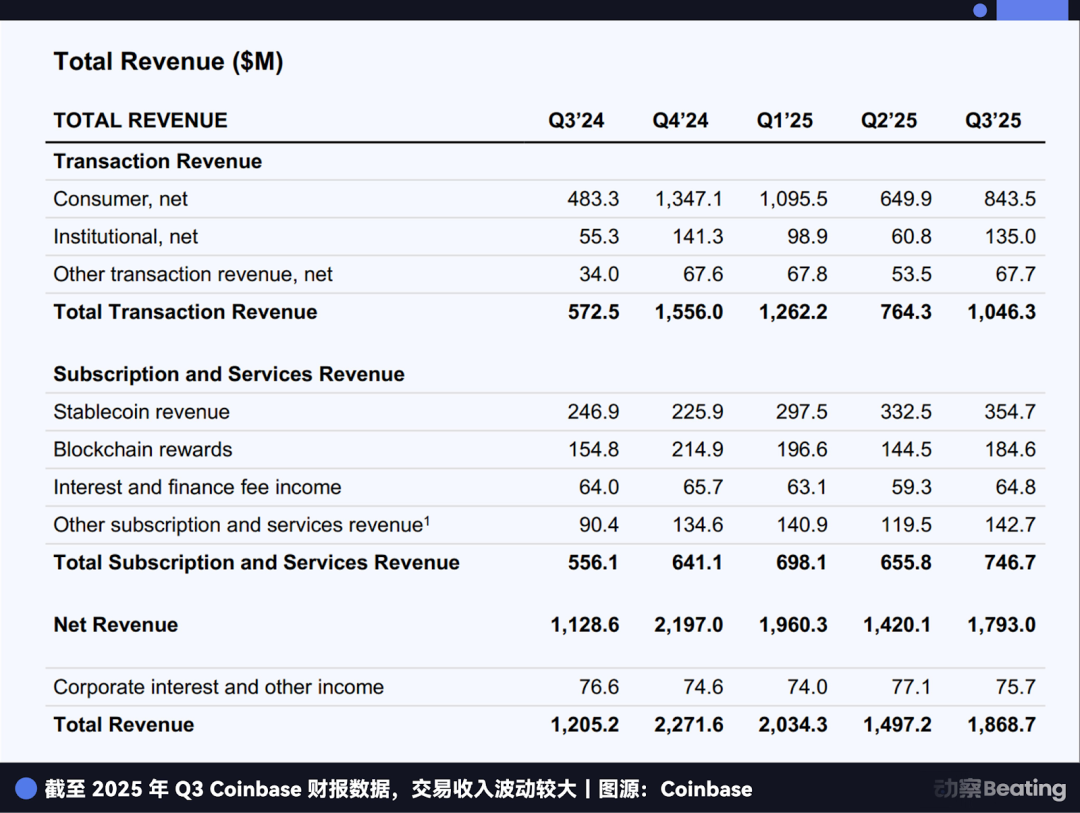

Beating의 정리에 따르면, 2025년 3분기 Coinbase의 수익은 3억 5470만 달러에 달했으며, 이는 동기간 Circle 자체 이자 소득 7억 1100만 달러의 50%입니다. 다시 말해, Circle이 번 2달러 이자마다 1달러를 Coinbase에 나눠줘야 합니다.

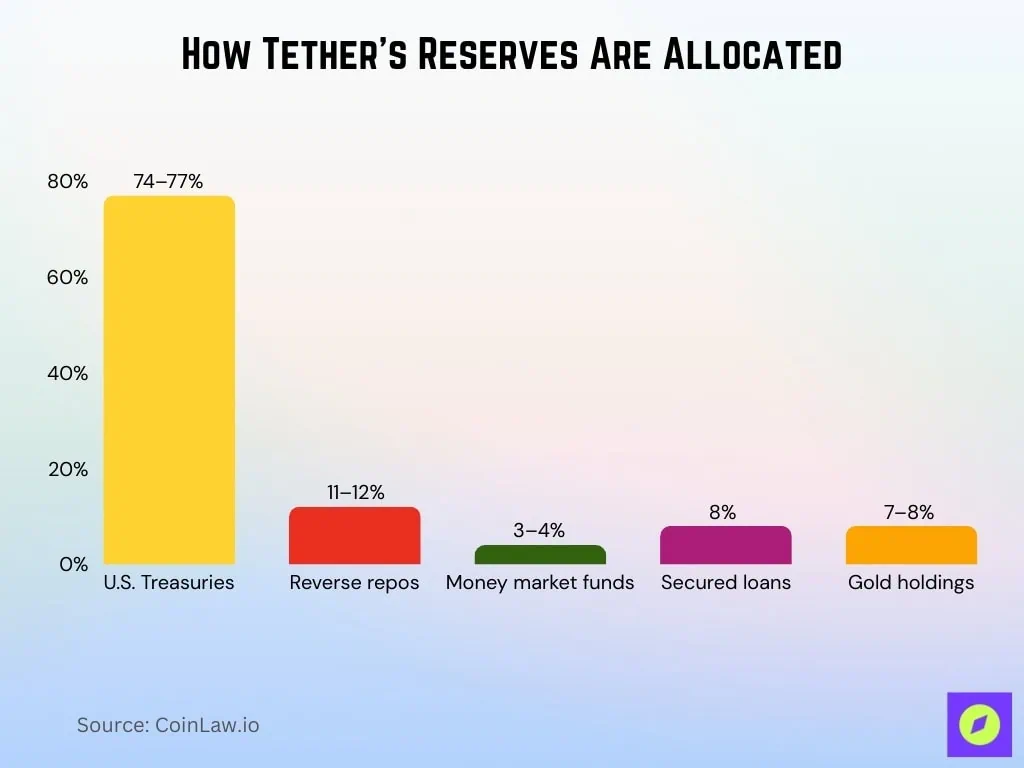

수익 분배를 하지 않아도 되는 것 외에도, Tether의 USDT는 담보물 제한을 따를 필요가 없다는 거대한 장점이 있습니다. Circle이 극도의 준비금 '보수적 전략'을 취한다면: 85%는 90일 이내 만기의 단기 미국 국채 및 오버나이트 역매매 협정이며, 15%는 현금 및 그 등가물로, 모두 BlackRock 또는 BNY가 수탁하며, 동시에 회계법인 Grant Thornton LLP가 매월 감사 보고서를 발행하고, 유통량과 준비금의 1:1 커버리지와 실시간 검증 가능성을 갖추고 있습니다.

▲ 출처: CoinLaw

대조적으로, 우리는 USDT의 담보물이 Circle에 비해 더 다양화되어 있으며, 따라서 더 높은 준비금 수익을 가질 수 있다는 것을 볼 수 있습니다. 특히 시장의 위험 회피 정서 확산과 금값이 계속 상승하는 거시적 배경에서 더욱 중요해 보입니다.

이것은 사람들로 하여금 생각하게 만듭니다: '고도의 규제 준수 + 규제 화이트리스트' 경로를 간다면, 규제 준수 스테이블코인 자체가 정말 좋은 사업인가?

2. Circle 재무제표: 전면적 성장의 3분기

먼저, Circle이 스테이블코인 회사로서 주요 수익 모델과 수익 상황을 되돌아볼 수 있습니다. Circle 스테이블코인은 1:1로 현금과 단기 미국 국채로 뒷받침되어 담보물로 발행되며, 금리가 높은 환경에서 이러한 담보물 준비금은 막대한 이자 소득을 창출할 수 있습니다.

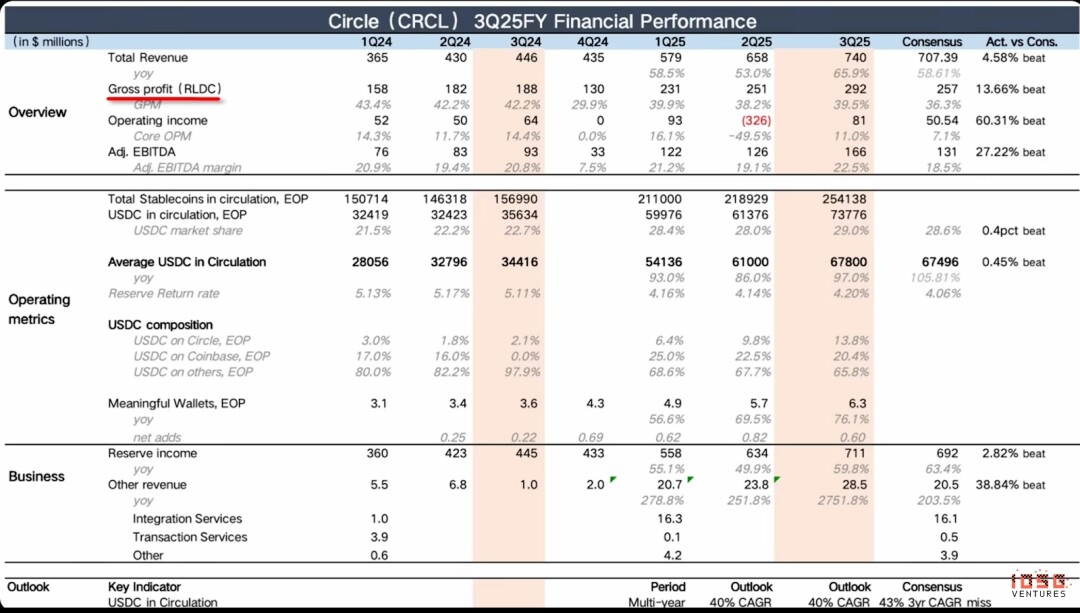

올해 3분기, Circle의 수익은 7억 4000만 달러(이자 소득만으로 7억 1100만 달러 창출)에 달해 7억 700만 달러 예상을 뛰어넘었으며, 전년 동기 대비(YoY) 66% 성장했습니다. 그러나 전분기 대비(MoM) 성장률은 약간 하락했으며, 지난 분기는 13.6%였고 이번 분기는 12.5%로 약간 하락했지만, 전체적으로는 동일한 수준을 유지하고 있습니다.

USDC 유통량은 거의 두 배로 증가했으며, Adjusted EBITDA 마진은 22.5%에 달했습니다. 이러한 성장과 수익성의 희귀한 조합은 금융 기술 분야에서 두각을 나타내며, 업계 내 고성장과 고수익을 모두 갖춘 소수의 모범이 되었습니다.

▲ 출처: Circle Q3 Earnings

이번 분기, 회사의 분기 총 이익(RLDC)은 2억 9200만 달러에 달해 시장 예상을 크게 상회했으며, 그 성장률은 이전 두 분기와 기본적으로 비슷했습니다. RLDC(Revenue Less Distribution and other Costs)는 총 수익에서 유통, 거래 및 기타 관련 비용을 공제한 이익으로 계산됩니다. RLDC 마진(RLDC Margin)은 RLDC가 총 수익에서 차지하는 백분율로, 핵심 사업의 수익성을 측정하는 데 사용됩니다.

영업이익(Operating Income) 또한 시장 예상을 크게 상회했으며, 지난 분기 영업이익은 마이너스였는데, 이는 주로 일회성 주식 보상인 4억 2400만 달러의 SBC(직원 보상)와 1억 6700만 달러의 Debt Extinguishment Charge(조기 상환 비용) 때문이었습니다. 따라서, 더 편리한 비교를 위해 우리는 Adjusted EBITDA를 사용하며, 이는 감가상각비, 상각비, 세금 및 주식 보상과 같은 비핵심, 일회성 비용을 다시 더해 주요 사업의 경상적 운영 성과를 반영합니다. Adjusted EBITDA의 성과를 보면, 전년 동기 대비 및 전분기 대비 모두 가속 성장했으며, 전년 동기 대비 78%, 전분기 대비 31% 성장하여 시장 예상을 크게 상회했습니다.