거품, 바퀴벌레, 그리고 367% 급등: 2025년 글로벌 금융 시장의 11가지 핵심 순간을 분석하다

- 核心观点:2025年金融市场呈现高波动与高风险特征。

- 关键要素:

- 特朗普关联加密资产短期炒作后大幅下跌。

- 欧洲国防股因地缘政治转变而股价飙升。

- 信贷市场频现企业违约与欺诈风险。

- 市场影响:凸显市场对叙事与杠杆的依赖及脆弱性。

- 时效性标注:中期影响

원제: 2025년의 11대 투자: 거품, 바퀴벌레, 그리고 367% 급등

원문 출처: 블룸버그

원문 번역: Saoirse, Foresight News

편집자 주: 2025년 암호화폐 산업의 부침을 살펴본 후, 이제 시야를 넓혀 보겠습니다. 글로벌 금융 시장의 흐름은 암호화폐 시장의 흐름과 밀접하게 연관되어 있습니다. 본 기사에서는 시장 전반에 걸친 트렌드부터 정책에 따른 자산 변동성에 이르기까지, 올해의 주요 거래 11건을 분석하여 암호화폐 전문가에게도 유용한 시장 패턴과 위험 요소를 살펴봅니다. 이를 통해 한 해의 금융 환경을 종합적으로 이해할 수 있을 것입니다.

올해도 "확실성이 높은 베팅"과 "급격한 반전"으로 가득한 한 해가 될 것입니다.

도쿄의 채권 거래 부서와 뉴욕의 신용 위원회에서부터 이스탄불의 외환 거래자들에 이르기까지, 시장은 횡재와 함께 극적인 변동성을 안겨주었습니다. 금값은 사상 최고치를 경신했고, 명망 있는 대형 모기지 회사의 주가는 마치 '밈 주식'처럼 요동쳤으며, 전형적인 차익 거래는 순식간에 무너졌습니다.

투자자들은 정치적 격변, 부풀려진 대차대조표, 그리고 불안정한 시장 전망에 크게 의존하며 주식 시장을 급등시키고 수익률 거래를 확산시켰습니다. 한편, 암호화폐 전략은 다른 확실한 기반 없이 레버리지와 기대감에 크게 의존했습니다. 도널드 트럼프의 백악관 복귀 이후, 글로벌 금융 시장은 처음에는 급락했다가 회복되었고, 유럽 방산주가 급등했으며, 투기꾼들은 연이은 시장 광풍을 부추겼습니다. 일부 투자자들은 놀라운 수익을 올렸지만, 시장 모멘텀이 반전되거나 자금 조달 경로가 막히거나 레버리지가 마이너스로 전환되면서 막대한 손실을 입은 투자자들도 있었습니다.

연말을 맞아 블룸버그는 2025년 가장 주목할 만한 투자 사례들을 살펴봅니다. 성공 사례, 실패 사례, 그리고 그 시대를 규정지은 투자 종목들을 분석합니다. 이러한 투자들은 투자자들에게 2026년을 대비하며 과거의 여러 문제점들을 다시금 우려하게 만들었습니다. 불안정한 기업, 과대평가된 기업 가치, 그리고 한때는 성공했지만 결국 실패로 끝나는 추세 추종 투자 등이 그 예입니다.

암호화폐: 트럼프 관련 자산의 단기 호황

암호화폐 시장에서 "트럼프 브랜드와 관련된 모든 것을 매수하는 것"은 매우 매력적인 모멘텀 투자 전략으로 보입니다. 블룸버그 터미널에 따르면, 트럼프는 대선 캠페인 기간과 취임 후 디지털 자산에 전폭적으로 투자하며 대대적인 개혁을 추진하고 업계 관계자들을 여러 유력 기관에 배치했습니다. 그의 가족들도 다양한 토큰과 암호화폐 기업을 지지하며 이러한 흐름에 동참했는데, 투자자들은 이를 "정치적 동력"으로 보고 있습니다.

이 "트럼프 관련 암호화폐 자산 매트릭스"는 빠르게 구체화되었습니다. 취임식 몇 시간 전, 트럼프는 밈 코인(Meme coin)을 출시하고 소셜 미디어에서 홍보했습니다. 이후 영부인 멜라니아 트럼프는 개인 토큰을 출시했고, 같은 해 말 트럼프 가족과 연관된 월드 리버티 파이낸셜(World Liberty Financial)은 WLFI 토큰을 거래 시장에 공개하여 개인 투자자들이 구매할 수 있도록 했습니다. 그 후 "트럼프 관련" 거래가 잇따랐습니다. 에릭 트럼프는 상장 암호화폐 채굴 회사인 아메리칸 비트코인(American Bitcoin)을 공동 설립했고, 이 회사는 합병을 통해 9월에 상장되었습니다.

도널드 트럼프 대통령이 암호화폐 토큰을 들고 있는 만화 초상화가 백악관을 배경으로 홍콩의 한 상점에 전시되어 그의 취임식을 기념하고 있다. 사진: 폴 영/블룸버그

각 암호화폐 출시 당시 가격이 급등했지만, 그 급등세는 일시적이었다. 12월 23일 기준으로 트럼프의 밈 코인은 1월 고점 대비 80% 이상 하락하며 부진한 모습을 보였고, 암호화폐 데이터 플랫폼 코인게코에 따르면 멜라니아의 밈 코인은 거의 99% 하락했으며, 미국 비트코인의 주가도 9월 최고점 대비 약 80% 하락했다.

정치가 이러한 거래를 부추겼지만, 투기의 법칙은 결국 원점으로 되돌려 놓았습니다. 백악관에 "지지자"가 있었다 하더라도, 이러한 자산들은 암호화폐의 핵심 순환 고리, 즉 가격 상승 → 레버리지 유입 → 유동성 고갈에서 벗어날 수 없었습니다. 업계의 바로미터인 비트코인은 10월 최고점 이후 올해 연간 손실을 기록할 가능성이 매우 높습니다. 트럼프 관련 자산의 경우, 정치는 단기적인 과열 현상을 일으킬 수는 있지만 장기적인 보호막이 될 수는 없습니다.

—올가 카리프 (언론인)

인공지능 트레이딩: 차세대 "대규모 공매도"인가?

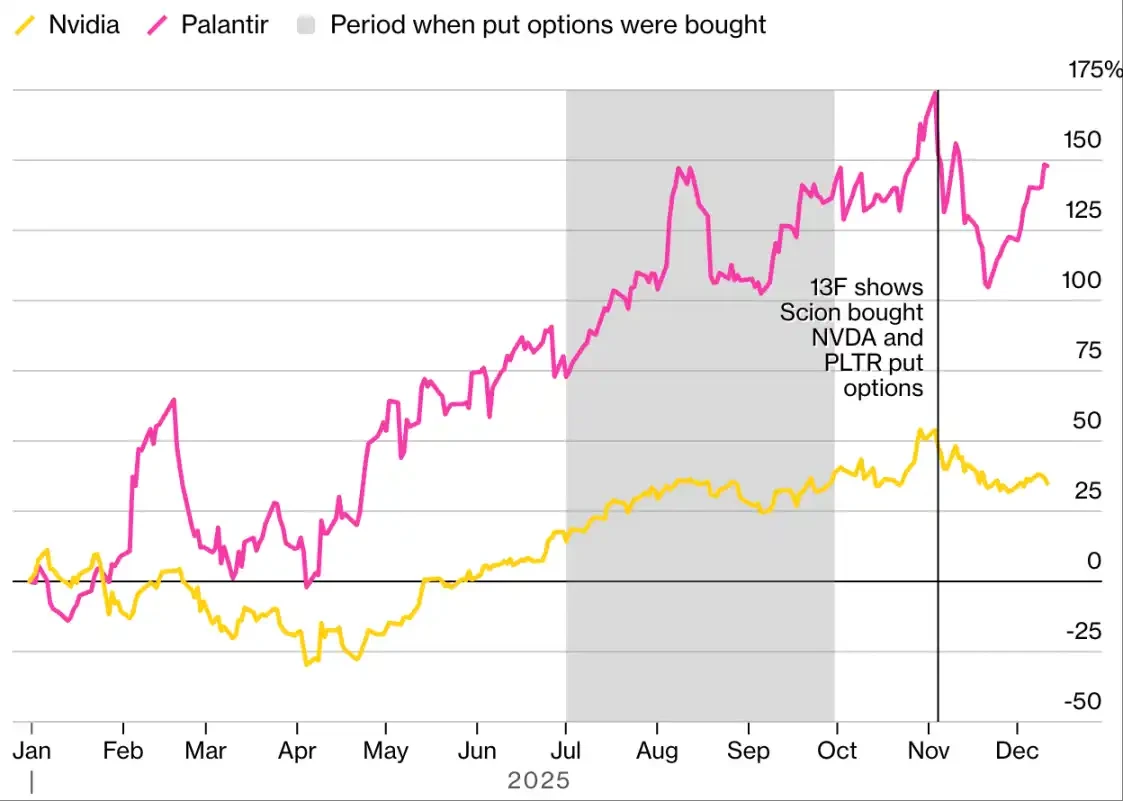

이 거래는 일상적인 공시를 통해 공개되었지만, 그 파급 효과는 결코 "일상적"이지 않습니다. 11월 3일, 사이언 자산운용(Scion Asset Management)은 엔비디아(Nvidia)와 팔란티어 테크놀로지스(Palantir Technologies)에 대한 보호 풋옵션을 보유하고 있다고 공시했습니다. 이 두 회사는 지난 3년간 시장 상승세를 주도해 온 "핵심 AI 주식"입니다. 사이언은 대형 헤지펀드는 아니지만, 운용 책임자인 마이클 버리(Michael Burry)의 발표는 특히 주목할 만합니다. 버리는 동명의 저서와 영화를 통해 "2008년 서브프라임 모기지 사태"를 예측하여 유명세를 얻었고, 시장에서 인정받는 "예언가"로 자리매김했습니다.

옵션 행사가격은 놀라울 정도로 낮았습니다. 엔비디아의 행사가격은 공시 당시 종가보다 47% 낮았고, 팔란티어의 행사가격은 무려 76%나 낮았습니다. 하지만 여전히 의문점은 남아 있습니다. "제한적인 공시 요건" 때문에 이러한 풋옵션(특정 날짜 이전에 특정 가격으로 주식을 매도할 권리를 투자자에게 부여하는 계약)이 더 복잡한 거래의 일부였는지 여부를 확인할 수 없습니다. 또한 해당 문서는 9월 30일 기준 시온의 보유량만 반영하고 있어, 버리가 이후 보유량을 줄이거나 매도했을 가능성이 있습니다.

하지만 "AI 대기업들의 높은 기업 가치와 막대한 지출"에 대한 시장의 의구심은 이미 "마른 장작더미"처럼 쌓여 있었다. 버리의 폭로는 그 장작더미에 불을 붙이는 성냥과 같았다.

버리의 엔비디아와 팔란티어에 대한 비관적 전망

영화 "빅 쇼트"로 유명해진 투자자가 13F 공시를 통해 자신의 풋옵션 보유 현황을 공개했습니다.

출처: 블룸버그, 2024년 12월 31일 기준 증가율을 기준으로 표준화된 데이터.

이 발표 이후 세계에서 가장 가치 있는 기업인 엔비디아의 주가가 급락했고, 팔란티르의 주가도 하락했습니다. 나스닥 지수는 이후 소폭 하락했지만, 이러한 자산들은 모두 손실분을 만회했습니다.

버리가 정확히 얼마만큼의 수익을 올렸는지는 알려지지 않았지만, 그는 소셜 미디어 플랫폼 X에 단서를 남겼습니다. 바로 팔란티어 풋옵션을 1.84달러에 매수했다는 내용이었는데, 이 옵션은 3주도 채 안 되어 101%나 급등했습니다. 이 공개 문서는 "소수의 AI 관련 주식, 막대한 패시브 펀드 유입, 그리고 낮은 변동성"으로 특징지어지는 시장 이면에 숨겨진 의구심을 여실히 드러냈습니다. 이 거래가 궁극적으로 "선견지명"이었는지 "성급함"이었는지는 알 수 없지만, 시장에 대한 확신이 흔들리면 아무리 강력한 시장 전망이라도 순식간에 뒤집힐 수 있다는 패턴을 보여줍니다.

—마이클 P. 리건 (언론인)

방산주: 새로운 세계 질서 하에서의 급등세

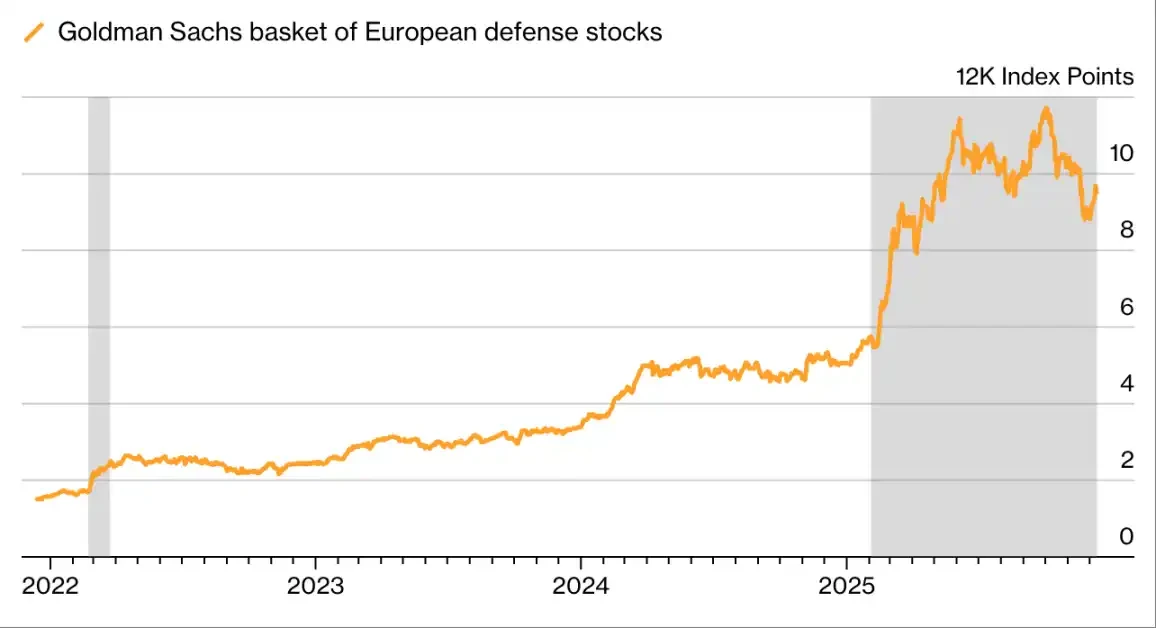

변화하는 지정학적 환경은 한때 자산운용사들이 "위험 자산"으로 여겼던 "유럽 방위산업 주식"의 급등을 촉발했습니다. 트럼프 대통령의 우크라이나 군사비 지원 삭감 계획은 유럽 전역의 군사비 지출 급증을 불러일으켰고, 이는 해당 지역 방위산업체의 주가 급등으로 이어졌습니다. 12월 23일 기준, 독일의 라인메탈(Rheinmetall AG)은 연초 대비 약 150% 상승했고, 이탈리아의 레오나르도(Leonardo SpA)는 같은 기간 90% 이상 상승했습니다.

과거에는 많은 펀드 매니저들이 환경, 사회, 지배구조(ESG) 투자 원칙 때문에 방위산업을 기피했지만, 이제는 태도가 바뀌었고 일부 펀드는 투자 범위를 재정의하기도 했습니다.

유럽 방산주 가격은 2025년에 급격히 상승할 것으로 예상됩니다.

러시아-우크라이나 분쟁 초기보다 이 지역의 방산 관련 주가가 더 상승했습니다.

출처: 블룸버그, 골드만삭스

"저희는 올해 초에야 ESG 펀드에 방산 관련 자산을 다시 편입했습니다."라고 시코모어 자산운용의 최고투자책임자 피에르 알렉시스 뒤몽은 말했습니다. "시장의 패러다임이 바뀌었고, 이러한 패러다임 변화에 발맞춰 저희는 책임을 다하고 저희의 가치를 지켜야 합니다. 따라서 저희는 이제 '방어 무기' 관련 자산에 집중하고 있습니다."

보안경 제조업체와 화학제품 생산업체부터 인쇄 회사에 이르기까지, 방산 관련 주식이 급등했습니다. 12월 23일 기준 블룸버그 유럽 방산주 지수는 연초 대비 70% 이상 상승했습니다. 이러한 열풍은 신용 시장으로도 확산되어, 방산과 "간접적으로 관련된" 기업들조차 많은 잠재적 투자자들의 관심을 끌었습니다. 은행들은 녹색 채권을 모델로 삼아 무기 제조업체와 같은 특정 기업에 자금을 지원하는 "유럽 방산채권"까지 발행했습니다. 이러한 변화는 "방산"이 "명예 훼손"에서 "공공재"로 재정립되고 있음을 보여주며, 지정학적 변화가 자본 흐름을 이념적 변화보다 앞지르는 경향이 있음을 확인시켜 줍니다.

—이졸데 맥도너(언론인)

평가절하 거래: 사실일까, 허구일까?

미국, 프랑스, 일본과 같은 주요 경제국의 막대한 부채 부담과 부채 문제 해결에 대한 정치적 의지 부족은 일부 투자자들이 2025년을 대비해 금과 암호화폐 같은 "평가절하 방지 자산"으로 몰려들게 하는 반면, 국채와 달러에 대한 투자 심리는 식어가고 있습니다. "평가절하 거래"라고 불리는 이러한 전략은 고대 로마의 네로 황제와 같은 통치자들이 재정 압박에 대처하기 위해 "통화 가치 희석" 전략을 사용했던 역사적 사례에서 영감을 얻었습니다.

10월에 이러한 흐름은 절정에 달했습니다. 미국의 재정 전망에 대한 우려와 "역사상 가장 긴 정부 셧다운"이 맞물리면서 투자자들은 달러화 외의 안전자산으로 눈을 돌렸습니다. 그 달, 금과 비트코인은 동시에 사상 최고치를 경신했는데, 이는 흔히 "경쟁 관계"로 여겨지는 두 자산이 동시에 상승하는 보기 드문 현상이었습니다.

골든 레코드

"평가절하 거래"가 귀금속 가격의 사상 최고치 경신에 기여:

출처: 블룸버그

"평가절하"는 하나의 "이야기"로서 혼란스러운 거시경제 환경을 명확하게 설명해 주지만, "거래 전략"으로서의 실제 효과는 훨씬 더 복잡합니다. 그 결과, 암호화폐 전반이 조정을 거듭하며 비트코인 가격이 급락했고, 미국 달러는 다소 안정세를 보였으며, 미국 국채는 폭락과는 거리가 멀게 2020년 이후 최고의 한 해를 맞이할 전망입니다. 이는 특히 경기 성장 둔화와 정책 금리 정점 시기에 "재정 악화"에 대한 우려와 "안전자산 수요"가 공존할 수 있음을 보여주는 사례입니다.

다른 자산들의 가격 움직임은 서로 다른 양상을 보였습니다. 구리, 알루미늄, 심지어 은과 같은 금속 가격의 변동은 부분적으로는 통화 평가절하에 대한 우려, 부분적으로는 트럼프의 관세 정책과 거시경제적 요인에 의해 좌우되었으며, 이로 인해 인플레이션 헤지와 전통적인 공급 충격 사이의 경계가 모호해졌습니다. 한편, 금은 지속적인 상승세를 보이며 끊임없이 사상 최고치를 경신했습니다. 이러한 측면에서 "평가절하 거래"는 여전히 효과적이었지만, 더 이상 명목 화폐에 대한 완전한 거부가 아니라 금리, 정책, 안전자산 수요에 대한 정확한 예측에 기반한 것이었습니다.

—리처드 헨더슨 (언론인)

한국 증시: K팝 열풍에 힘입어 급등

반전과 스릴에 있어서는 올해 한국 증시의 성과가 한국 드라마를 무색하게 할 정도입니다. 이재명 대통령의 "자본시장 활성화" 정책에 힘입어, 12월 22일 기준 코스피 지수는 2025년까지 70% 이상 상승하며 이재명 대통령이 제시한 "5,000포인트 목표"를 향해 나아가고 있으며, 상승률 면에서는 세계 주요 지수 중 단연 1위를 기록하고 있습니다.

정치 지도자들이 공개적으로 "주가지수 수준"을 목표로 제시하는 것은 흔치 않은 일이며, 이재명 대통령이 처음 "코스피 5000포인트" 계획을 제안했을 때도 큰 주목을 받지 못했습니다. 그러나 최근 JP모건과 시티그룹을 비롯한 월가 은행들은 이 목표가 2026년까지 달성 가능하다고 보고 있는데, 이는 부분적으로는 세계적인 AI 붐 덕분에 한국 증시가 "아시아 핵심 AI 거래 수단"으로 각광받으면서 수요가 크게 증가했기 때문입니다.

한국 증시 반등

한국의 주요 주식 지수가 급등했다.

출처: 블룸버그

이러한 "세계 최고 수준의" 반등세 속에서 눈에 띄는 "부재"가 하나 있는데, 바로 한국의 개인 투자자들이다. 이재명 대통령은 정계 입문 전 개인 투자자였다는 점을 유권자들에게 자주 강조하지만, 그의 개혁 공약은 아직 국내 투자자들에게 "주식 시장에 장기 투자하는 것이 가치가 있다"는 확신을 주지 못하고 있다. 외국 자본이 한국 증시에 대규모로 유입되었음에도 불구하고, 국내 개인 투자자들은 여전히 "순매도"를 이어가고 있다. 그들은 사상 최대 규모인 330억 달러를 미국 증시에 쏟아붓고 있으며, 암호화폐나 해외 레버리지 ETF와 같은 고위험 투자처를 찾고 있다.

이러한 현상은 한국 원화에 압력을 가하는 부작용을 낳습니다. 자본 유출로 인한 원화 약세는 주식 시장의 "놀라운 반등"조차도 국내 투자자들의 "여전한 불안감"을 가릴 수 있다는 점을 상기시켜 줍니다.

—이유경 (기자)

비트코인 대결: 차노스 대 사이러스

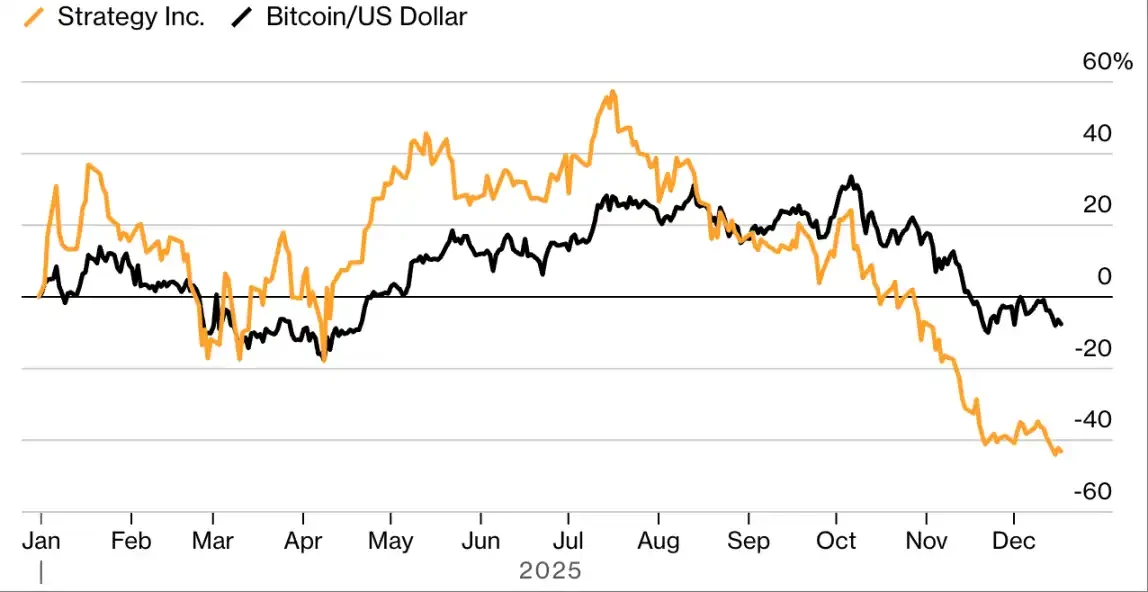

모든 이야기에는 양면이 있듯이, 공매도 투자자 짐 차노스와 비트코인 사재기꾼 마이클 세일러의 회사인 스트래티지 사이의 차익거래 게임은 두 명의 매우 개인주의적인 인물 간의 싸움일 뿐만 아니라, "암호화폐 시대의 자본주의"에 대한 "국민투표"로까지 발전했습니다.

2025년 초, 비트코인 가격이 급등하자 스트래티지(Strategy)의 주가도 폭등했습니다. 차노스는 이 기회를 포착했습니다. 스트래티지의 주가가 비트코인 보유량 대비 과도한 프리미엄으로 거래되고 있었는데, 이 전설적인 투자자는 이러한 프리미엄이 지속 불가능하다고 판단했습니다. 따라서 그는 "스트래티지 주식을 공매도하고 비트코인 주식을 매수"하기로 결정하고, 프리미엄이 여전히 높았던 5월에 이 전략을 공개적으로 발표했습니다.

이후 차노스와 탈러는 공개 토론을 벌였다. 6월에 탈러는 블룸버그 TV와의 인터뷰에서 "차노스는 우리 사업 모델을 전혀 이해하지 못하는 것 같다"고 말했고, 차노스는 소셜 미디어 플랫폼 X에서 탈러의 설명을 "완전히 허황된 재정적 헛소리"라고 반박했다.

7월에 Strategy의 주가는 연초 대비 57% 상승하며 사상 최고치를 기록했습니다. 그러나 "디지털 자산 재무 관리 회사"의 수가 급증하고 암호화폐 토큰 가격이 최고점에서 하락하면서 Strategy와 그 "모방 회사"들의 주가가 하락하기 시작했고, 비트코인 대비 Strategy의 프리미엄도 줄어들었습니다. 차노스의 투자가 결실을 맺기 시작한 것입니다.

올해 Strategy의 주가 실적은 비트코인에 비해 부진했습니다.

차노스의 공매도는 전략 프리미엄이 사라지면서 성공을 거두었습니다.

출처: 블룸버그, 2024년 12월 31일 기준 증가율을 기준으로 표준화된 데이터.

차노스가 스트래티지(Strategy) 주식을 공매도하겠다고 공개적으로 발표한 후 11월 7일 "모든 것을 팔겠다"고 선언하기까지 스트래티지의 주가는 42% 폭락했습니다. 이 사례는 손익 자체를 넘어 암호화폐 시장의 주기적인 호황과 불황을 보여줍니다. 즉, "신뢰"로 인해 자산 규모가 부풀려지고, 이 신뢰는 다시 "가격 인상"과 "금융 공학"에 의존하게 됩니다. 이러한 패턴은 "신뢰가 흔들릴 때까지" 계속되는데, 그 시점이 되면 "프리미엄"은 더 이상 이점이 아니라 문제가 됩니다.

—모니크 물리마(저널리스트)

일본 국채: '과부 제조기'에서 '돈벌이 수단'으로

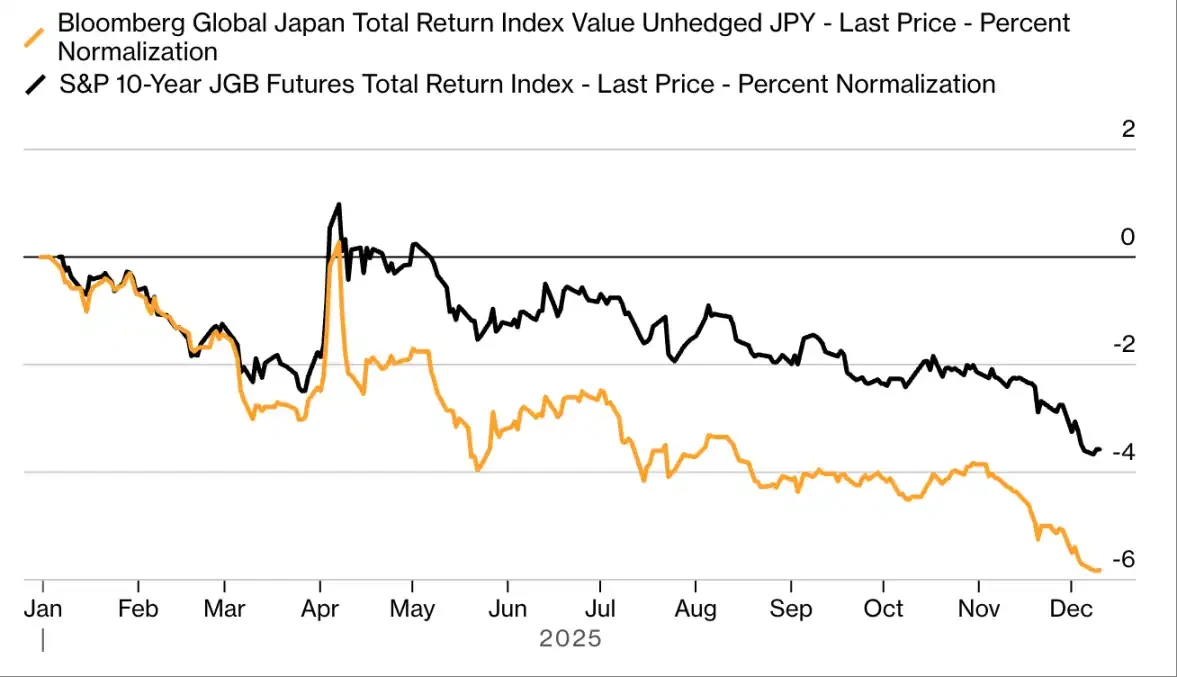

수십 년 동안 거시 투자자들을 번번이 실망시킨 전략이 하나 있습니다. 바로 일본 국채 공매도라는 이른바 '과부 제조기' 전략입니다. 이 전략의 논리는 간단해 보입니다. 일본은 막대한 공공 부채를 안고 있으므로 충분한 매수자를 끌어들이기 위해 금리가 필연적으로 상승할 것이라는 것입니다. 그러면 투자자들은 국채를 빌려 매도함으로써 금리 상승과 채권 가격 하락에서 이익을 얻으려 합니다. 그러나 일본은행의 완화적인 통화 정책으로 인해 오랫동안 낮은 차입 비용이 유지되었고, 이로 인해 공매도 투자자들은 큰 손실을 입었습니다. 그러다가 2025년에 상황이 완전히 역전되었습니다.

올해 '과부 제조기'로 불리던 일본 국채 수익률이 '송전조'로 변모했습니다. 7조 4천억 달러 규모의 일본 국채 시장은 공매도 세력의 천국으로 탈바꿈했습니다. 이러한 상승세의 원인은 다양합니다. 일본은행의 금리 인상과 다카이치 사나에 총리의 '코로나19 이후 최대 규모 지출 계획' 발표 등이 복합적으로 작용했습니다. 10년 만기 일본 국채 수익률은 2%를 돌파하며 수십 년 만에 최고치를 경신했고, 30년 만기 국채 수익률도 1%포인트 이상 상승하며 사상 최고치를 경신했습니다. 12월 23일 기준 블룸버그 일본 국채 수익률 지수는 올해 들어 6% 이상 하락하며 전 세계 주요 국채 시장 중 최악의 성과를 기록했습니다.

일본 채권 시장은 올해 급락했다.

블룸버그 일본 국채지수는 전 세계 주요 채권 지수 중 최악의 성과를 보이고 있습니다.

출처: 블룸버그. 데이터는 2024년 12월 31일과 2025년 1월 6일 기준 증가율을 기준으로 표준화되었습니다.

슈로더, 주피터 자산운용, RBC 블루 베이 자산운용 등 기관의 펀드매니저들은 올해 "다양한 형태로 일본 국채 공매도"를 공개적으로 언급했습니다. 투자자와 전략가들은 기준금리가 상승함에 따라 이러한 공매도 거래가 더욱 확대될 여지가 있다고 보고 있습니다. 게다가 일본은행은 국채 매입 규모를 줄여 수익률을 더욱 끌어올리고 있으며, 일본의 GDP 대비 부채 비율은 선진국 중 "매우 높은" 수준이어서 일본 국채에 대한 약세 심리가 "지속될 수 있다"는 전망이 나오고 있습니다.

—코맥 멀렌 (언론인)

"내부 갈등": "강경 전략"의 귀환

2025년에 가장 수익성 높은 투자는 "기업 회생에 베팅하는 것"이 아니라 "동종 투자자들과 맞서는 것"에서 나올 것입니다. "채권자 대 채권자 대결"로 알려진 이 모델은 핌코(Pimco)와 킹 스트리트 캐피털 매니지먼트(King Street Capital Management)와 같은 기관들에게 큰 성공을 가져다주었는데, 이들은 KKR 그룹 산하의 헬스케어 기업인 엔비전 헬스케어(Envision Healthcare)를 중심으로 정교한 "게임"을 펼쳤습니다.

팬데믹 이후 병원 인력 공급 업체인 엔비전(Envision)은 어려움에 직면했고 새로운 투자자로부터 긴급히 자금 조달이 필요했습니다. 그러나 신규 부채 발행에는 "이미 담보로 제공된 자산을 재담보해야" 하는 조건이 붙었습니다. 대부분의 채권자들은 이 계획에 공동으로 반대했지만, 핌코(Pimco), 골든 스트리트 캐피털(Golden Street Capital), 파트너스 그룹(Partners Group)은 입장을 바꿔 이를 지지했습니다. 이들의 지지 덕분에 "기존 채권자들이 담보 자산(엔비전의 고부가가치 외래 수술 사업인 암서그(Amsurg)의 지분)을 해제하여 신규 부채를 보증하는" 제안이 승인될 수 있었습니다.

Amsurg의 Ascension 매각은 태평양 연안의 주요 투자 운용사인 PIMCO를 비롯한 여러 펀드에 상당한 수익을 안겨주었습니다. 사진: Jeff Adkins

이들 기관은 이후 "암서그(Amsurg)를 담보로 하는 채권 보유자"가 되었고, 결국 채권을 암서그 주식으로 전환했습니다. 올해 암서그는 의료 그룹인 어센션 헬스(Ascension Health)에 40억 달러에 매각되었습니다. "동종 업계를 배신한" 이들 기관이 약 90%의 수익률을 올린 것으로 추정되는데, 이는 "신용권 분쟁"의 수익 잠재력을 보여줍니다.

이 사례는 현행 신용 시장의 법칙을 드러냅니다. 즉, 관대한 조건, 분산된 채권자, 그리고 "협력"은 필수불가결한 요소이며, "올바른 판단"만으로는 부족한 경우가 많고, "동종 업계 경쟁자에게 추월당하지 않는 것"이 더 큰 위험 부담으로 작용합니다.

—엘리자 로널즈-해넌 (언론인)

패니 메이와 프레디 맥: "독성 쌍둥이"의 복수

금융 위기 이후, 주택담보대출 회사인 패니메이와 프레디맥은 미국 정부의 통제하에 놓여 있으며, "언제, 어떻게 정부 통제에서 벗어날 것인가"라는 질문이 시장의 주요 관심사였습니다. 헤지펀드 매니저 빌 애크먼과 같은 지지자들은 "민영화 계획"을 통해 막대한 수익을 기대하며 장기 투자를 해왔지만, 상황이 변하지 않으면서 이 두 회사의 주가는 장외시장(핑크시트)에서 수년간 정체 상태를 유지해 왔습니다.

트럼프의 재선은 이러한 상황을 바꿔놓았습니다. 시장은 "새 행정부가 두 회사를 통제 불능 상태로 몰아넣을 것"이라는 낙관적인 예상을 했고, 패니메이와 프레디맥 주식은 순식간에 "밈 주식 열풍"에 휩싸였습니다. 2025년에는 이러한 열풍이 더욱 거세졌습니다. 연초부터 9월 최고점까지 두 회사의 주가는 367% 급등(장중 388% 상승)하며 그해 가장 눈에 띄는 상승세를 보인 종목 중 하나가 되었습니다.

패니메이와 프레디맥의 주가는 민영화 기대감에 급등했다.

사람들은 이러한 기업들이 정부의 통제에서 벗어날 것이라는 믿음을 점점 더 강하게 갖고 있다.

출처: 블룸버그. 데이터는 2024년 12월 31일 기준 증가율을 기준으로 표준화되었습니다.

8월, 정부가 두 기업의 기업공개(IPO)를 추진한다는 소식이 전해지면서 시장의 관심은 최고조에 달했습니다. 당시 시장에서는 IPO를 통해 기업 가치가 5천억 달러를 넘어설 것으로 예상했고, 주식의 5~15%를 매각해 약 300억 달러를 조달할 계획이었습니다. IPO 시기와 실제 실행 가능성에 대한 시장의 회의론으로 인해 주가는 9월 고점 대비 등락을 반복했지만, 대부분의 투자자들은 여전히 IPO 전망에 대해 낙관적인 태도를 보였습니다.

11월에 애커먼은 백악관에 패니메이와 프레디맥을 뉴욕증권거래소에 재상장하는 동시에 미국 재무부가 보유한 두 회사의 우선주를 상각하고 정부 차원의 옵션을 행사하여 보통주 약 80%를 인수하자는 제안서를 제출했습니다. 마이클 버리 역시 이 의견에 동참했습니다. 12월 초, 그는 두 회사에 대한 낙관적인 전망을 발표하며 6,000단어 분량의 블로그 게시글에서 과거 정부의 구제금융을 받아야만 파산을 면했던 이 두 회사가 더 이상 "독성 쌍둥이"가 아닐 수도 있다고 주장했습니다.

—펠리체 마란츠 (언론인)

터키식 캐리 트레이드: 완전한 붕괴

2024년 눈부신 성과를 거둔 후, 터키 캐리 트레이드는 신흥 시장 투자자들 사이에서 "합의된 선택"이 되었습니다. 당시 터키 국내 국채 수익률은 40%를 넘어섰고, 중앙은행은 달러 페그제 환율을 안정적으로 유지하겠다고 공언했습니다. 이는 투자자들이 해외에서 저금리로 자금을 빌려 고수익 터키 자산을 매입하도록 유인했습니다. 이 거래에는 도이치뱅크, 밀레니엄 파트너스, 그라메세 캐피털과 같은 기관들이 수십억 달러를 투자했습니다. 이들 기관의 직원 중 일부는 3월 19일에도 여전히 터키에 있었는데, 바로 그날, 이 거래는 단 몇 분 만에 완전히 붕괴되었습니다.

그 폭락은 그날 아침 터키 경찰이 이스탄불의 인기 있는 야당 시장 자택을 급습하여 그를 체포하면서 촉발되었습니다. 이 사건은 대규모 시위를 불러일으켰고, 터키 리라화의 대량 매도로 이어졌으며, 중앙은행은 통화 가치 폭락을 막을 힘이 없었습니다. 당시 파리의 소시에테 제네랄 외환 전략 책임자인 킷 위르겐센은 "모두가 예상치 못한 상황에 직면했고, 누구도 당분간 이 시장으로 돌아갈 엄두를 내지 못할 것"이라고 말했습니다.

이스탄불 시장 에크렘 이마모을루가 구금된 후, 대학생들이 터키 국기를 흔들고 플래카드를 들고 시위를 벌이고 있다. 사진: 케렘 우젤/블룸버그

그날 장 마감 시점까지 약 100억 달러에 달하는 터키 리라화 자산이 유출되었고, 시장은 이후 완전히 회복되지 못했습니다. 12월 23일 기준으로 리라는 달러 대비 연초 대비 약 17% 평가절하되어 전 세계에서 가장 실적이 저조한 통화 중 하나가 되었습니다. 이 사건은 투자자들에게 경종을 울리기도 했습니다. 높은 금리는 위험 감수자에게 수익을 제공할 수 있지만, 갑작스러운 정치적 충격으로부터는 보호해 줄 수 없다는 것을 보여준 것입니다.

——케림 카라카야(저널리스트)

채권 시장: "바퀴벌레 경보" 발령

2025년 신용 시장은 단 한 번의 "파괴적인 붕괴"로 혼란에 빠진 것이 아니라, 시장에 숨겨진 불안정한 위험들을 드러낸 일련의 "소규모 위기"들로 인해 혼란에 빠졌습니다. 한때 "정상적인 차입자"로 여겨졌던 기업들이 잇따라 어려움에 처하면서 금융기관들은 막대한 손실을 입었습니다.

삭스 글로벌은 단 한 번의 이자 지급 후 22억 달러 규모의 채권을 구조조정했고, 현재 이 채권은 액면가의 60%에도 못 미치는 가격에 거래되고 있습니다. 뉴 포트리스 에너지가 새로 발행한 교환사채는 1년 만에 가치의 50% 이상을 잃었습니다. 트리컬러와 퍼스트 브랜즈의 파산으로 수십억 달러 규모의 부채 가치가 단 몇 주 만에 사라졌습니다. 어떤 경우에는 정교한 사기가 붕괴의 근본 원인이었고, 또 다른 경우에는 기업의 초기 낙관적인 수익 전망이 실현되지 못한 것이 원인이었습니다. 하지만 어떤 경우든 투자자들은 한 가지 질문에 직면해야 합니다. 부채 상환 능력을 입증할 만한 증거가 거의 없는 이 기업들에 왜 그토록 대규모의 신용 투자를 했을까요?

JP모건 체이스는 신용 사기꾼에게 큰 피해를 입었고, 제이미 다이먼은 앞으로 더 많은 사기 행각이 벌어질 수 있다고 경고했다. 사진: Eva Marie Uzcategi/Bloomberg

수년간 낮은 채무 불이행률과 완화적인 통화 정책으로 인해 대출 기관 보호 조항부터 기본적인 대출 심사 절차에 이르기까지 신용 시장의 다양한 기준이 무너졌습니다. 퍼스트 브랜드와 산셰 컴퍼니에 대출을 제공했던 금융 기관들은 이 두 회사가 "이중 담보 설정" 및 "여러 대출에 대한 담보 혼합"과 같은 위반 행위를 저질렀다는 사실조차 알지 못했습니다.

JP모건 체이스 역시 이러한 대출 기관 중 하나입니다. 지난 10월, 제이미 다이먼 CEO는 투자자들에게 위험성을 상기시키기 위해 생생한 비유를 들어 시장에 경고했습니다. "바퀴벌레 한 마리가 보이면 그림자 속에 훨씬 더 많은 바퀴벌레가 숨어 있을 가능성이 높습니다." 이러한 "바퀴벌레 위험"은 2026년 시장의 핵심 테마 중 하나가 될 수 있습니다.

—엘리자 로널즈-해넌 (언론인)