하이퍼리퀴드 시장의 기로: 로빈후드를 따를 것인가, 아니면 나스닥의 경제 패러다임을 유지할 것인가?

- 核心观点:Hyperliquid交易量大但费率低,盈利模式面临挑战。

- 关键要素:

- 30天清算额2056亿美元,费率仅3.9基点。

- Coinbase等零售平台费率超35基点,盈利渠道多元。

- Hyperliquid定位为“市场层”交易所,利润空间受结构性压缩。

- 市场影响:凸显去中心化交易平台盈利模式转型压力。

- 时效性标注:中期影响。

원작자: 숀다 데븐스

원문 번역: Saoirse, Foresight News

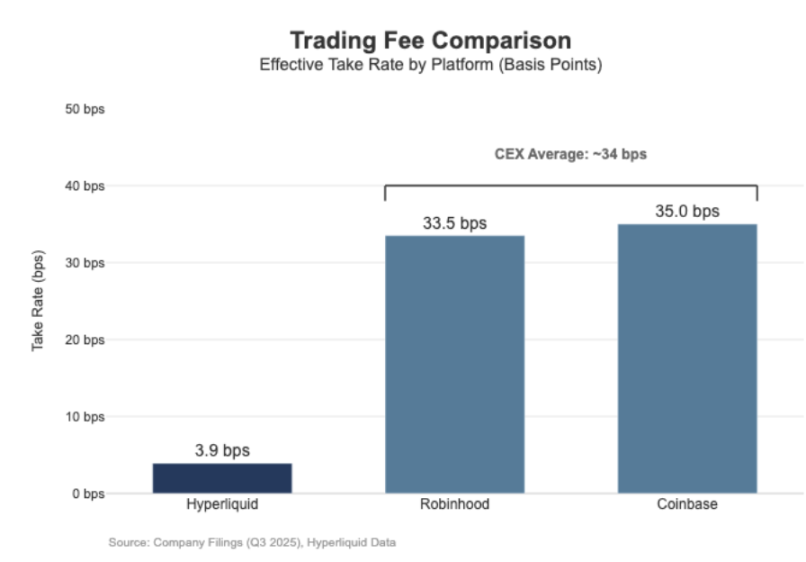

하이퍼리퀴드의 무기한 계약 청산량은 나스닥 수준에 도달했지만, 그에 상응하는 경제적 이익은 거두지 못했습니다. 지난 30일 동안 이 플랫폼은 명목 가치 2,056억 달러(분기 기준 연간 환산 가치 6,170억 달러)에 달하는 무기한 계약을 청산했지만, 수수료 수익은 8,030만 달러에 불과했으며, 수수료율은 약 3.9bp(베이시스 포인트)였습니다.

이 회사의 수익 모델은 "도매 거래소"와 유사합니다.

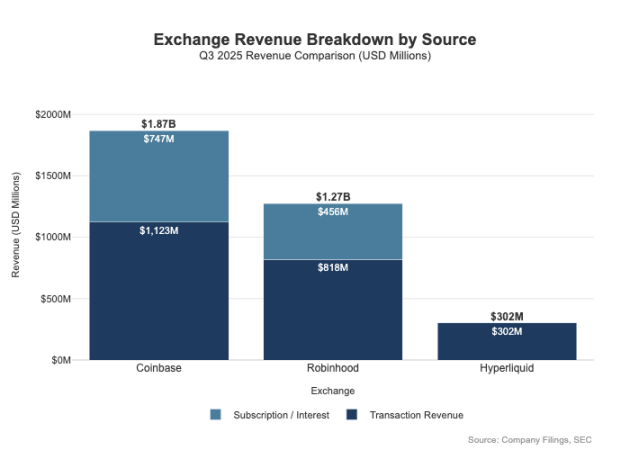

이에 비해 코인베이스는 2025년 3분기에 거래량 2,950억 달러, 거래 수익 10억 4,600만 달러를 기록했으며, 예상 수수료율은 35.5bp(베이시스 포인트)였습니다. 로빈후드 역시 암호화폐 사업에서 유사한 "소매점식 수익 모델"을 보여줍니다. 명목상 암호화폐 거래량 800억 달러에서 암호화폐 거래 수익 2억 6,800만 달러를 창출했으며, 예상 수수료율은 33.5bp였습니다. 한편, 로빈후드의 2025년 3분기 명목상 주식 거래량은 6,470억 달러였습니다.

두 플랫폼의 차이점은 수수료율뿐만 아니라 수익원 다각화에도 있습니다. 2025년 3분기 로빈후드의 거래 관련 수익은 7억 3천만 달러였으며, 순이자수익은 4억 5천 6백만 달러, 기타 수익(주로 골드 구독 서비스)은 8천 8백만 달러였습니다. 반면 하이퍼리퀴드는 여전히 거래 수수료에 크게 의존하고 있으며, 프로토콜 수준의 수수료율은 지속적으로 한 자릿수 베이시스 포인트에 머물러 있습니다.

이러한 차이는 근본적으로 각 회사의 포지셔닝에서 비롯됩니다. 코인베이스와 로빈후드는 "중개/유통 회사"로서 재무제표와 구독 서비스를 통해 수익을 창출하는 반면, 하이퍼리퀴드는 "거래소 수준"에 더 가깝습니다. 전통적인 시장 구조에서는 수익이 이 두 수준에 분배됩니다.

브로커리지 모델과 거래소 모델의 차이점

전통 금융(TradFi)의 핵심적인 차이점은 "유통 계층"과 "시장 계층"의 분리에 있습니다. 로빈후드나 코인베이스 같은 소매 플랫폼은 높은 마진을 확보하는 "유통 계층"을 차지하고 있으며, 나스닥 같은 거래소는 가격 결정력이 구조적으로 제한적이고 거래 실행 과정에서의 경쟁이 점차 "상품화된 경제 모델"(즉, 이윤폭이 크게 압축된 모델)로 향하는 "시장 계층"을 차지하고 있습니다.

1. 증권회사 = 유통망 + 고객 대차대조표

증권사는 고객 관계를 관리합니다. 대부분의 사용자는 나스닥에 직접 접속하지 않고 브로커를 통해 시장에 진입합니다. 브로커는 계좌 개설, 자산 보관, 마진/위험 관리, 고객 지원, 세금 관련 서류 작성 등을 처리한 후 주문을 특정 거래소로 전송합니다. 이러한 "고객 관계 관리"는 거래 자체를 넘어 다양한 수익 창출 기회를 제공합니다.

- 현금 잔액 관련 항목: 현금 수금 이자율 스프레드, 마진 거래 이자, 증권 대여 수익;

- 서비스 패키지: 구독 서비스, 번들 상품, 은행 카드 서비스/컨설팅 서비스;

- 주문 라우팅 경제학: 브로커는 거래 흐름을 제어하며 라우팅 체인에 지불 분담 또는 수익 분담 메커니즘을 포함시킬 수 있습니다.

이것이 바로 브로커가 거래소보다 더 많은 수익을 올릴 수 있는 핵심적인 이유입니다. 수익 풀이 "분배 부문"과 "자금 잔고 부문"에 집중되어 있기 때문입니다.

2. 거래소는 주문 매칭, 규칙 시스템 및 인프라로 구성되며, 거래 수수료율은 상한선이 적용됩니다.

거래소는 거래 플랫폼을 운영하며, 주문 매칭, 시장 규칙 설정, 확정적 체결 보장, 거래 연결성 제공 등의 핵심 기능을 수행합니다. 거래소의 수익원은 다음과 같습니다.

- 거래 수수료 (유동성이 높은 상품의 경우 경쟁으로 인해 수수료가 지속적으로 하락합니다).

- 리베이트/유동성 인센티브 프로그램(유동성을 유치하기 위해 공개 거래 수수료의 상당 부분이 시장 조성자에게 반환되는 경우가 많습니다.)

- 시장 데이터 서비스, 거래 연결/서버 호스팅 서비스;

- 목록 서비스 및 색인 라이선스 수수료.

로빈후드의 주문 라우팅 모델은 이러한 아키텍처를 명확하게 보여줍니다. 브로커(로빈후드 증권)는 사용자를 관리하고 주문을 제3자 마켓플레이스 센터로 라우팅하며, 라우팅 과정에서 발생하는 수익은 전체 체인에 걸쳐 공유됩니다. "유통 계층"은 마진이 높은 부분으로, 사용자 확보를 담당하고 거래 실행을 중심으로 다양한 수익원(주문 흐름 수수료, 금융, 증권 대여, 구독 서비스 등)을 개발합니다.

나스닥은 "저마진 계층"에 속합니다. 핵심 상품은 "표준화된 거래 실행"과 "주문 대기열 접근 권한"입니다. 나스닥의 가격 결정력은 메커니즘 측면에서 세 가지 제약을 받습니다. 유동성을 유치하기 위해 시장 조성자에게 수수료를 반환해야 하고, 규제 당국이 접근 수수료에 상한선을 설정하며, 주문 라우팅이 매우 유연합니다(사용자는 다른 플랫폼으로 쉽게 전환할 수 있음).

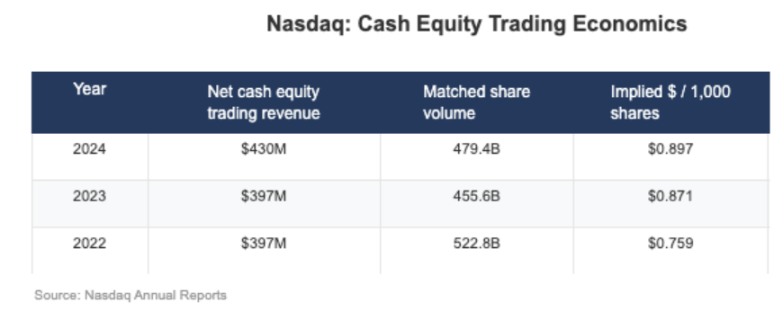

나스닥이 공개한 자료에 따르면 해당 기업의 주식 사업은 주당 0.001달러(즉, 주당 1달러의 1/1000)에 불과한 "순현금이익"을 창출하는 것으로 나타났습니다.

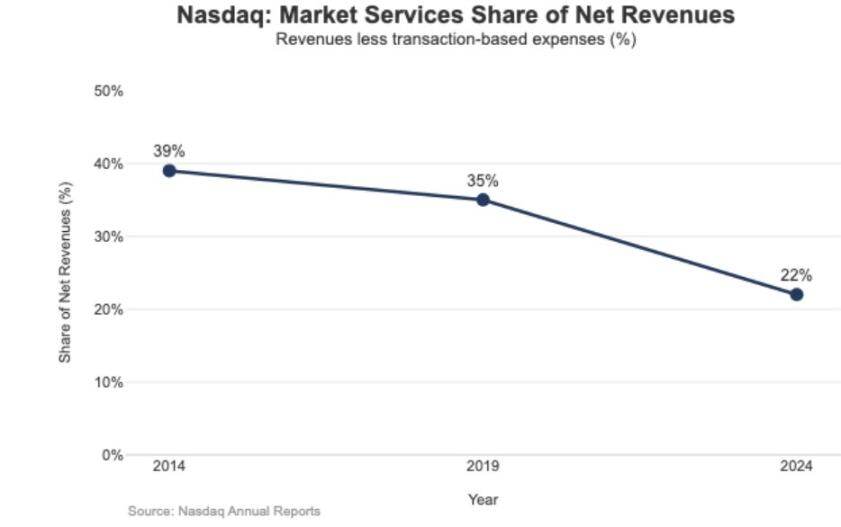

낮은 수익률이 전략적으로 미치는 영향은 나스닥의 매출 구조에도 반영되어 있습니다. 2024년 "시장 서비스" 매출은 10억 2천만 달러로 전체 매출 46억 4천9백만 달러의 22%에 불과했습니다. 이는 2014년 39.4%, 2019년 35%와 비교하면 매우 낮은 수치입니다. 이러한 추세는 나스닥이 "시장 거래에 의존하는 실행 사업"에서 "보다 지속 가능한 소프트웨어/데이터 사업"으로 점차 전환하고 있음을 보여줍니다.

하이퍼리퀴드는 "시장 수준"에 위치합니다.

Hyperliquid의 실제 수수료율인 4bp는 "시장 계층 포지셔닝을 선제적으로 선택하는" 전략과 일맥상통합니다. 이 플랫폼은 고처리량 주문 매칭, 마진 계산 및 청산 기술 스택(HyperCore)을 통해 "온체인 나스닥"을 구축하고 있으며, "시장 조성자/시장 참여자" 가격 모델을 채택하고 시장 조성자에게 리베이트를 제공합니다. 핵심 최적화 방향은 "개인 투자자 수익성"이 아닌 "거래 실행 품질"과 "유동성 공유"입니다.

이러한 포지셔닝은 두 가지 "전통적인 금융" 측면을 분리하는 데 반영되어 있으며, 이는 대부분의 암호화폐 거래 플랫폼이 채택하지 않는 설계 방식입니다.

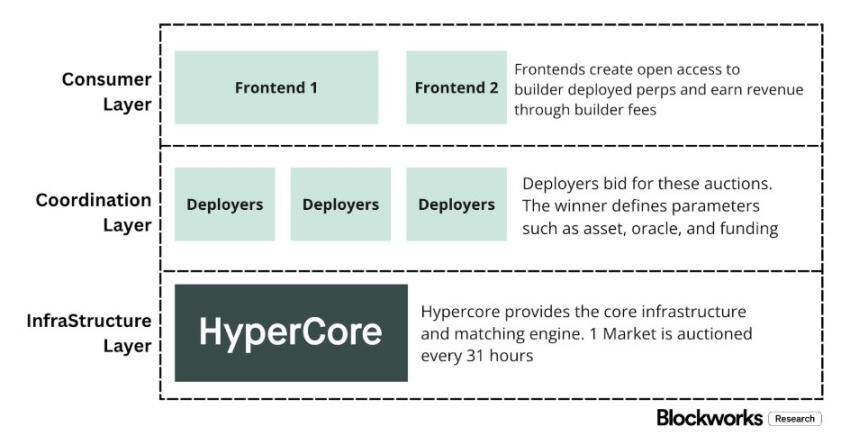

1. 무허가 중개업자/유통업자 (건축법규)

"빌더 코드"를 통해 타사 인터페이스는 핵심 거래 플랫폼에 연결하여 자체 수수료 체계를 설정할 수 있습니다. 무기한 계약에 대한 타사 거래 수수료 상한선은 0.1%(10bp)이며, 현물 거래 수수료는 1%입니다. 또한 각 주문에 대해 개별적으로 수수료를 설정할 수 있습니다. 이러한 설계는 "단일 앱의 독점"이 아닌 "경쟁적인 유통 시장"을 조성합니다.

2. 무허가 시장 출시/제품 등급(HIP-3)

전통적인 금융 시장에서 거래소는 상장 권한과 상품 생성 권한을 통제하지만, HIP-3는 이러한 기능을 외부화합니다. 개발자는 HyperCore 기술 스택과 API를 기반으로 무기한 계약을 배포하고 거래 시장을 독립적으로 정의 및 운영할 수 있습니다. 경제적인 관점에서 HIP-3는 "거래소와 상품 제공자 간의 수익 공유 메커니즘"을 공식적으로 구축합니다. 즉, 현물 및 HIP-3 무기한 계약을 배포하는 개발자는 배포된 자산에 대한 거래 수수료의 50%를 받을 수 있습니다.

"건축업자 코드"는 이미 배포 측면에서 효과를 입증했습니다. 12월 중순 기준으로 사용자 중 약 3분의 1이 공식 인터페이스가 아닌 타사 플랫폼을 통해 거래를 진행했습니다.

하지만 이러한 구조는 거래소의 거래 수수료 수익에 예측 가능한 압력을 가하기도 합니다.

- 가격 압축: 여러 프런트엔드가 동일한 백엔드 유동성을 공유하고 경쟁으로 인해 "전체 비용"이 최저 수준으로 낮아집니다. 또한 거래 수수료는 주문에 따라 조정될 수 있어 가격이 최종 수익에 더욱 가까워집니다.

- 수익 손실 채널: 프런트엔드는 사용자 계정 개설, 서비스 패키징, 구독 및 거래 프로세스를 제어하여 "브로커 계층"의 높은 총이익률을 차지하는 반면, 하이퍼리퀴드는 "거래소 계층"의 낮은 총이익만 보유합니다.

- 전략적 라우팅 위험: 프런트엔드가 "크로스 플랫폼 주문 라우팅 제공업체"로 발전할 경우, Hyperliquid는 "전체 거래 실행 경쟁"에 직면하게 되며, 거래량을 유지하기 위해 수수료를 인하하거나 리베이트를 인상해야 할 것입니다.

Hyperliquid는 HIP-3 및 빌더 코드를 통해 "저마진 시장 계층"이라는 입지를 선제적으로 구축하는 동시에, 그 위에 "고마진 브로커 계층"이 형성되도록 허용했습니다. 프런트엔드가 계속 확장되면 이러한 브로커들은 점차 "사용자 측 가격 책정", "사용자 유지 채널" 및 "라우팅 권한"을 장악하게 되어 장기적으로 Hyperliquid의 수수료율에 구조적인 압력을 가하게 될 것입니다.

유통권을 보호하고 비교환 이익 풀을 확대합니다.

하이퍼리퀴드의 핵심 위험은 "상품화 함정"입니다. 만약 제3자 프런트엔드가 공식 인터페이스보다 낮은 가격으로 사용자를 계속 유치하고 궁극적으로 "크로스 플랫폼 라우팅"을 달성할 수 있다면, 플랫폼은 "도매 실행 경제 모델"(즉, 지속적으로 수익 마진이 줄어드는 모델)로 전환할 수밖에 없을 것입니다.

최근 디자인 변경 사항으로 판단컨대, 하이퍼리퀴드는 이러한 결과를 피하면서 거래 수수료 외의 수익원을 다각화하려고 노력하고 있는 것으로 보인다.

1. 유통 방어: 공식 인터페이스의 경제적 경쟁력 유지.

이전에 Hyperliquid는 "HYPE 토큰 스테이킹 시 거래 수수료 최대 40% 할인"을 제안했는데, 이는 제3자 프론트엔드가 "공식 인터페이스보다 낮은 가격"을 제공할 수 있도록 구조적으로 설계한 것이었습니다. 이 제안이 취소됨에 따라 외부 유통 채널은 "공식 인터페이스보다 낮은 가격"을 제공함으로써 얻을 수 있는 직접적인 혜택을 잃게 되었습니다. 한편, 처음에는 "개발자 배포"를 통해서만 제공되고 공식 프론트엔드에는 표시되지 않았던 HIP-3 마켓플레이스가 이제 공식 프론트엔드의 "엄격한 목록"에 포함되었습니다. 이러한 일련의 조치는 Hyperliquid가 "개발자 수준"에서는 허가 없는 특성을 유지하지만 "핵심 배포 권한"에 대해서는 타협할 의사가 없음을 분명히 보여줍니다.

2. 스테이블코인 USDH: "거래 수익"에서 "유동성 풀 수익"으로의 전환

USDH 출시의 핵심 목적은 원래 유출되던 "스테이블코인 준비금 수익"을 되찾는 것입니다. 공개된 메커니즘에 따르면 준비금 수익의 50%는 하이퍼리퀴드에 할당되고 나머지 50%는 USDH 생태계 개발에 사용됩니다. 또한 "USDH 거래 시장의 거래 수수료 할인" 설계는 이러한 논리를 더욱 강화합니다. 하이퍼리퀴드는 "거래당 압축된 수익"을 "더 크고 안정적인 유동성 풀 수익"으로 교환하고자 하며, 이는 본질적으로 "유사한 연금형 소득 흐름"을 추가하는 것과 같습니다. 이 소득 흐름은 거래량에만 의존하는 것이 아니라 "통화 기반"에 따라 성장할 수 있습니다.

3. 포트폴리오 마진: "기관 브로커리지 금융 경제" 소개

"통합 마진" 메커니즘은 현물 계약과 무기한 계약의 마진 계산을 통합하여 위험 노출 헤징을 가능하게 하는 동시에 "자체 대출 주기"를 도입합니다. Hyperliquid는 "차입자 이자의 10%"를 수수료로 부과하는데, 이러한 설계는 프로토콜의 경제 모델을 "레버리지 활용" 및 "이자율"과 점진적으로 연결하여 순수한 거래소 모델보다는 "브로커/기관 브로커"의 수익 논리에 더 가깝게 만듭니다.

Hyperliquid의 브로커리지 경제 모델로 가는 길

하이퍼리퀴드의 거래량은 '주류 거래소' 수준에 도달했지만, 수익 모델은 여전히 '시장 수준'에 머물러 있습니다. 명목 거래량은 엄청나지만 실제 거래 수수료율은 한 자릿수 베이시스 포인트에 불과합니다. 코인베이스와 로빈후드와의 격차는 구조적인 문제입니다. 소매 플랫폼은 '브로커 수준'에서 사용자 관계와 자금 잔액을 관리하고 '자금 조달, 유휴 자금, 구독료' 등 다양한 수익원을 통해 높은 매출총이익률을 달성합니다. 반면 순수 거래소는 '거래 실행'을 핵심 상품으로 삼고 유동성 경쟁과 라우팅 유연성 때문에 '거래 실행'이 필연적으로 상품화되어 수익 마진이 지속적으로 압박받을 수밖에 없습니다. 나스닥은 전통 금융에서 이러한 제약의 대표적인 예입니다.

Hyperliquid는 초기에는 "거래소 프로토타입"에 깊이 관여했습니다. "유통(빌더 코드)"과 "제품 생성(HIP-3)"을 분리함으로써 생태계 확장과 시장 점유율 확대를 빠르게 추진했습니다. 그러나 이러한 아키텍처는 "경제적 파급 효과"라는 위험을 수반했습니다. 제3자 프런트엔드가 "전반적인 가격 책정"과 "플랫폼 간 라우팅 권한"을 통제하게 되면 Hyperliquid는 "낮은 수익률로 거래 트래픽을 처리하는 도매 채널"이 될 위험에 직면하게 됩니다.

하지만 최근의 행보를 보면 해당 플랫폼이 "유통권 보호"와 "수익 구조 다변화"(더 이상 거래 수수료에 의존하지 않음) 방향으로 의식적으로 전환하고 있음을 알 수 있습니다. 예를 들어, "외부 프런트엔드 가격 경쟁"에 대한 보조금 지급을 중단하고, HIP-3 시장을 공식 프런트엔드에 통합했으며, "대차대조표 방식의 수익 풀"을 추가했습니다. USDH 출시는 "보유 수익"(50% 수수료 및 할인 포함)을 생태계에 통합한 대표적인 사례이며, 포트폴리오 마진은 "차입자에게 10%의 이자를 부과"함으로써 "금융 경제"를 도입하고 있습니다.

현재 하이퍼리퀴드는 '하이브리드 모델'로 점진적으로 전환하고 있습니다. '거래 실행 채널'을 기반으로 '분산 방어' 및 '유동성 풀에 의해 구동되는 수익 풀'을 결합한 모델입니다. 이러한 변화를 통해 '도매 저마진 함정'에 빠질 위험을 줄이는 동시에 '통합 실행 및 청산'이라는 핵심 강점을 유지하면서 '중개업체 스타일의 수익 구조'에 더욱 가까워지고 있습니다.

2026년을 내다볼 때, 하이퍼리퀴드의 핵심 과제는 "아웃소싱 친화적인 모델"을 유지하면서 "브로커리지 방식의 경제"로 나아가는 방법입니다. USDH는 가장 직접적인 시험 사례입니다. 현재 USDH의 공급량은 약 1억 달러에 불과하며, 플랫폼이 유통을 직접 통제하지 않으면 "아웃소싱 발행"의 확장이 매우 더딜 수밖에 없다는 것을 보여줍니다. 보다 확실한 대안은 공식 인터페이스의 기본 설정에 약 40억 달러 규모의 USDC를 자동으로 네이티브 스테이블코인으로 변환하는 것입니다(바이낸스가 USDC를 BUSD로 자동 변환하는 것과 유사).

하이퍼리퀴드가 "중개업체 수준의 수익 풀"을 확보하려면 "중개업체식 조치"를 취해야 합니다. 즉, 통제력을 강화하고, 자체 제품과 공식 인터페이스의 통합을 심화하며, 생태계 팀과의 경계를 명확히 해야 합니다(이를 통해 "분배권" 및 "자금 잔액"을 둘러싼 내부 마찰을 방지할 수 있습니다).