달러화 가치 대폭 하락을 앞둔 지금, 비트코인의 진정한 전환점은 아직 오지 않았다.

- 核心观点:美联储短期国债购买并非真正量化宽松。

- 关键要素:

- 购买短期国债,未吸收市场久期风险。

- 未实质压低长期收益率和期限溢价。

- 金融条件未全面宽松,影响局部。

- 市场影响:风险资产短期未获强劲动力。

- 时效性标注:短期影响。

원제목: BTC: 온체인 데이터 업데이트 + 지난주 FOMC 회의 및 "큰 그림"에 대한 우리의 견해

원저자: 마이클 나도, The DeFi Report

Bitpush News에서 번역한 원문 기사입니다.

지난주 연방준비제도는 기준금리를 3.50%~3.75% 범위로 인하했는데, 이는 시장에 이미 충분히 반영되었고 대체로 예상됐던 조치였다.

시장을 진정으로 놀라게 한 것은 연준이 매달 400억 달러 규모의 단기 국채(T-bills)를 매입하겠다고 발표한 것이었고, 이는 일각에서 " 가벼운 버전의 양적 완화(QE-lite )"라고 불리기도 했습니다.

오늘 보고서에서는 이 정책이 무엇을 바꾸었고 무엇을 바꾸지 않았는지 자세히 살펴보겠습니다. 더 나아가, 이러한 구분이 위험 자산에 왜 중요한지 설명하겠습니다.

시작하겠습니다.

1. 단기 전략

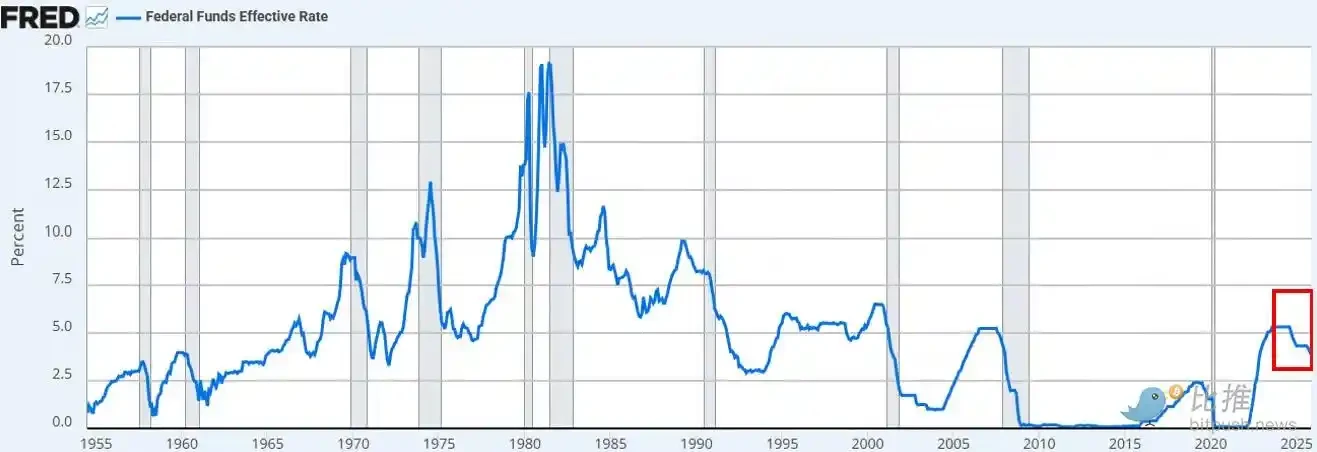

연방준비제도(Fed)는 예상대로 금리를 인하했습니다. 이는 올해 세 번째 금리 인하이자 2024년 9월 이후 여섯 번째 금리 인하입니다. 총 175bp(베이시스 포인트)의 금리 인하로 연방기금 금리는 약 3년 만에 최저 수준으로 떨어졌습니다.

파월 의장은 금리 인하와 더불어 12월부터 매달 400억 달러 규모의 단기 국채 매입 프로그램(Reserve Management Purchases)을 시작할 것이라고 발표했습니다. 환매조건부채권(Repo) 시장의 지속적인 경색과 은행 부문의 유동성 부족을 고려할 때, 이러한 조치는 충분히 예상된 것이었습니다.

현재 시장의 공통된 의견(X 플랫폼과 CNBC 모두에서)은 이것이 "비둘기파적" 정책 변화라는 것입니다.

연준의 발표가 "화폐 발행", "양적 완화", 또는 "부분 양적 완화"와 같은 의미인지에 대한 논의가 소셜 미디어 타임라인을 즉시 장악했습니다.

우리의 관찰 결과는 다음과 같습니다.

시장 관찰자로서 우리는 시장 심리가 여전히 위험 선호적임을 관찰했습니다. 이러한 상황에서 투자자들은 정책 관련 헤드라인에 과도하게 반응하여, 정책이 실제 금융 상황에 어떻게 반영되는지 구체적인 메커니즘을 간과한 채 강세 논리를 구축하려 할 것으로 예상합니다.

저희는 연준의 새로운 정책이 "금융 시장 파이프라인"에는 도움이 되지만 위험 자산에는 도움이 되지 않는다고 생각합니다.

우리는 시장의 일반적인 인식과 어떤 점에서 다른가요?

우리의 입장은 다음과 같습니다.

• 단기 국채 매입 ≠ 시장 듀레이션 흡수

연방준비제도(Fed)는 장기 이자부 채권(쿠퍼 채권)이 아닌 단기 국채(T-bills)를 매입하고 있습니다. 이는 시장의 금리 민감도(듀레이션)를 없애는 것은 아닙니다.

• 장기 수익률을 저해하지 않았습니다.

단기 국채 매입은 향후 장기 국채 발행량을 다소 줄일 수 있지만, 만기 프리미엄을 낮추는 데는 도움이 되지 않습니다. 현재 국채 발행량의 약 84%가 단기 국채 형태로 이루어지고 있기 때문에, 이러한 정책은 투자자들이 직면하는 만기 구조를 실질적으로 변화시키지는 않습니다.

금융 여건이 전반적으로 완화된 것은 아닙니다.

환매시장과 은행 유동성을 안정시키기 위해 고안된 이러한 준비금 관리 매입은 실질 금리, 기업 차입 비용, 주택담보대출 금리 또는 주식 할인율을 체계적으로 낮추지는 않습니다. 그 영향은 광범위한 통화 완화 정책이라기보다는 특정 지역에 국한된 기능적 효과에 그칩니다.

그러므로, 이것은 양적완화(QE)가 아닙니다. 금융 억압도 아닙니다. 분명히 말씀드리지만, 약어는 중요하지 않습니다. 돈을 찍어내는 것이라고 부르셔도 좋지만, 이는 듀레이션을 없애 장기 수익률을 의도적으로 낮추는 것이 아닙니다. 바로 듀레이션을 없애는 것이 투자자들이 위험 곡선의 고위험군으로 이동하도록 만드는 핵심적인 요소입니다.

아직 그런 일은 일어나지 않았습니다. 지난 수요일 이후 비트코인과 나스닥 지수의 가격 변동 또한 이를 뒷받침합니다.

우리의 관점을 바꿀 수 있는 것은 무엇일까요?

우리는 비트코인(그리고 더 넓게는 위험 자산)이 영광의 순간을 맞이할 것이라고 믿습니다. 하지만 그 순간은 양적 완화(또는 연준이 말하는 다음 금융 억압 단계) 이후에 올 것입니다.

그 순간은 다음과 같은 일이 일어날 때 찾아옵니다.

• 연방준비제도는 장기 금리 수익률 곡선을 인위적으로 억제하거나(또는 시장에 신호를 보냅니다).

• 실질 금리가 하락하고 있습니다(인플레이션 기대치 상승 때문).

• 기업 차입 비용 하락 (기술주/나스닥 상승 동력 제공).

• 기간 프리미엄이 축소됩니다(장기 금리가 하락함).

• 주식 할인율이 하락하여 투자자들이 더 위험한 자산으로 투자 기간을 늘리고 있습니다.

• 주택담보대출 금리가 하락했습니다(장기 금리 억제에 힘입은 결과).

그때가 되면 투자자들은 "금융 억압"을 감지하고 포트폴리오를 조정할 것입니다. 현재는 그러한 상황이 아니지만, 우리는 그러한 상황이 다가오고 있다고 생각합니다. 시기를 정확히 예측하기는 항상 어렵지만, 내년 1분기에 변동성이 크게 증가할 것이라는 것이 우리의 기본 가정입니다.

이것이 우리가 단기적인 상황이라고 생각하는 것입니다.

2. 더 넓은 관점

근본적인 문제는 연준의 단기 정책에 있는 것이 아니라, 세계 무역 전쟁(통화 전쟁)과 그것이 달러 시스템의 근간에서 만들어내는 긴장에 있다.

왜?

미국은 다음 전략적 단계로 나아가고 있습니다. 즉, 제조업을 미국으로 되돌리고, 세계 무역 균형을 재편하며, 인공지능(AI)과 같은 전략적으로 중요한 산업에서 경쟁력을 확보하는 것입니다. 이러한 목표는 세계 기축통화로서의 달러의 역할과 정면으로 충돌합니다.

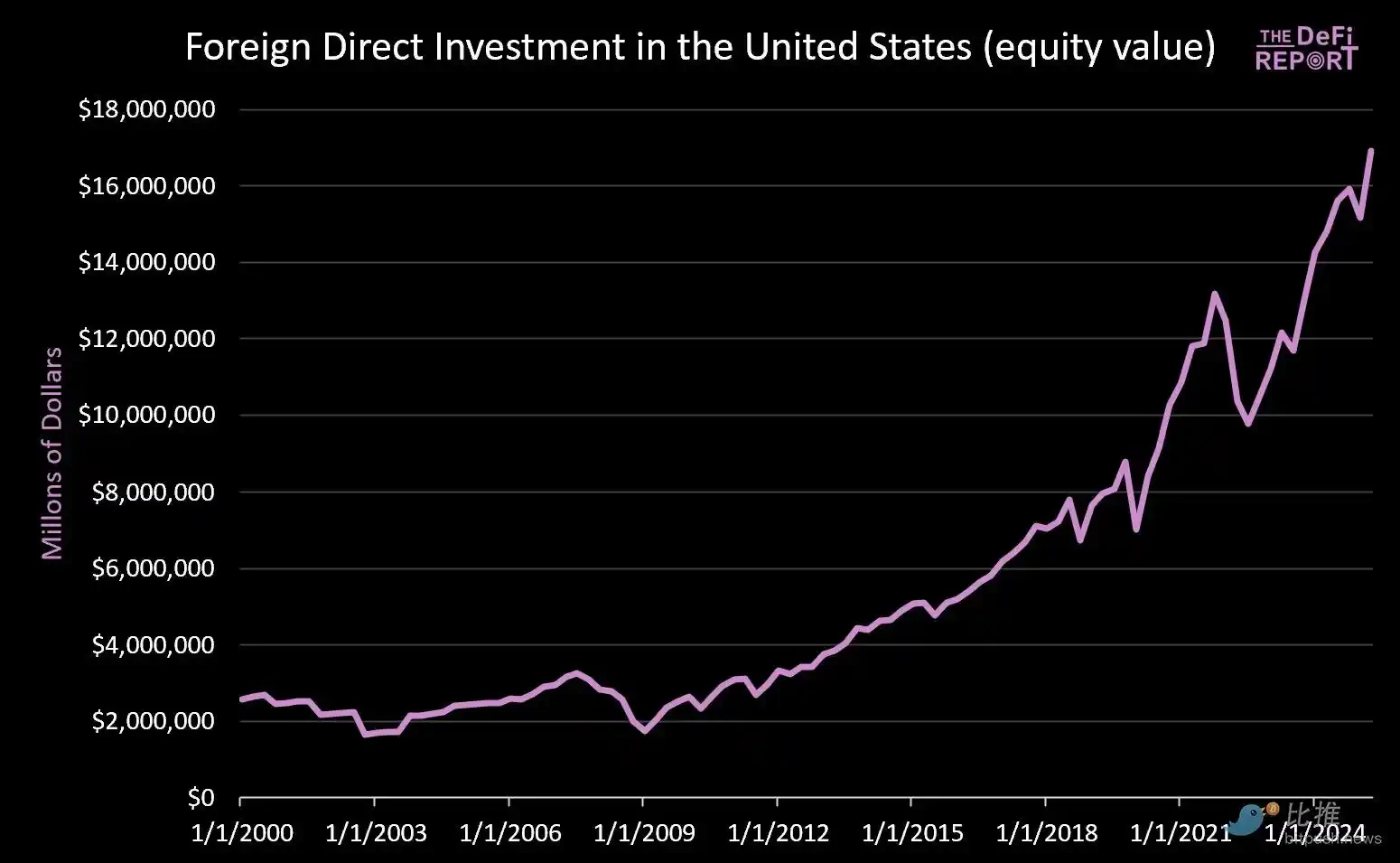

기축통화 지위는 미국이 지속적인 무역 적자를 유지할 때만 유지될 수 있습니다. 현행 시스템에서는 달러가 해외로 보내져 상품을 구매한 후, 국채와 위험 자산의 순환을 통해 다시 미국 자본 시장으로 유입됩니다. 이것이 바로 "트리핀의 딜레마"의 핵심입니다.

2000년 1월 1일 이후: 14조 달러 이상이 미국 자본 시장으로 유입되었습니다(외국인이 보유한 9조 달러 규모의 채권은 제외).

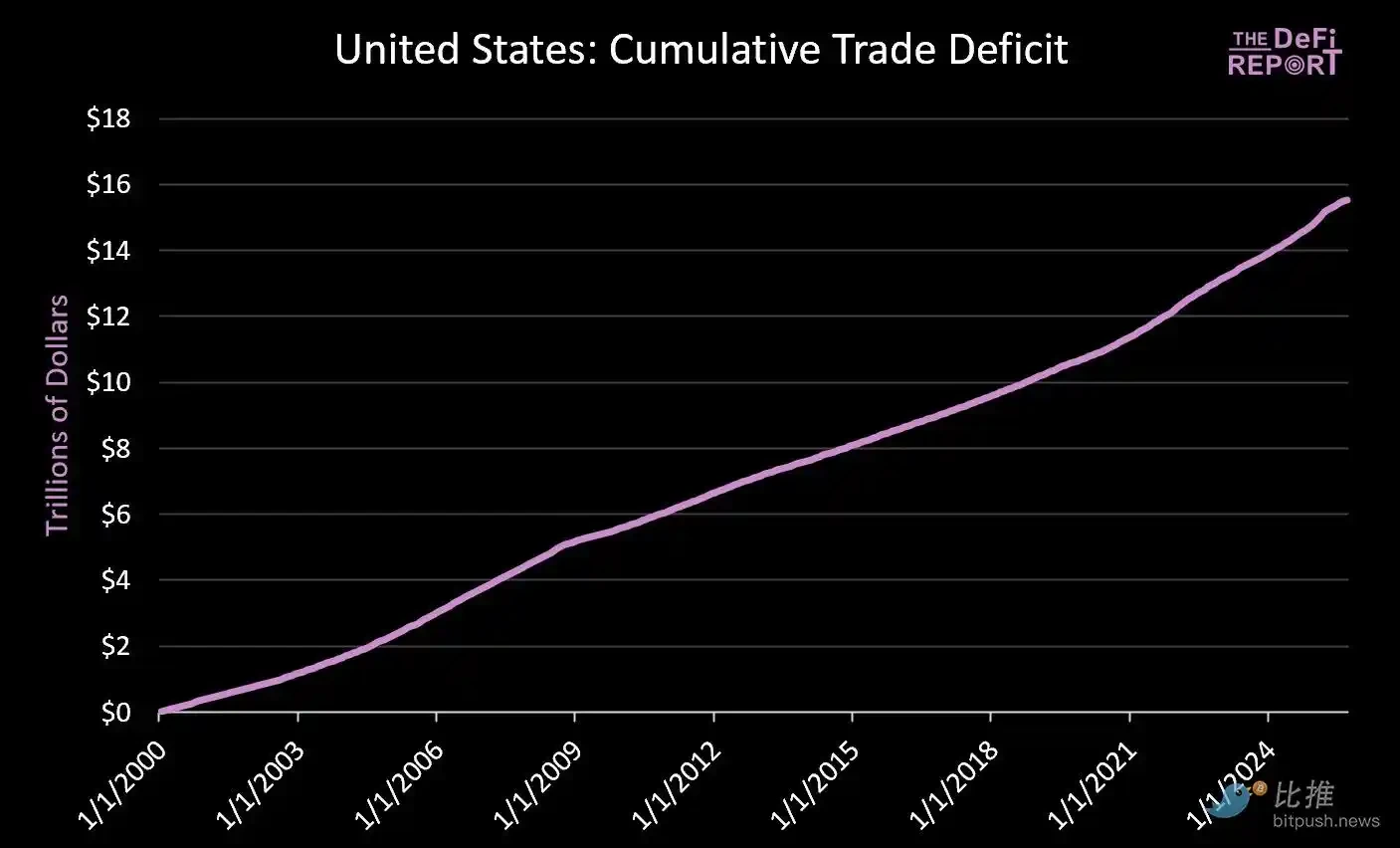

한편, 약 16조 달러가 해외로 유출되어 상품 구매에 사용되었습니다.

무역 적자를 줄이려는 노력은 필연적으로 미국 시장으로 유입되는 자본의 흐름을 감소시킬 것입니다. 트럼프 대통령은 일본과 같은 국가들이 "미국 산업에 5,500억 달러를 투자하겠다"고 약속한 것을 자랑했지만, 일본(및 기타 국가)의 자본이 제조업 시장과 자본 시장에 동시에 존재할 수 없다는 사실은 언급하지 않았습니다.

우리는 이러한 긴장이 순조롭게 해소되지 않을 것이라고 생각합니다. 오히려 변동성 증가, 자산 재평가, 그리고 궁극적인 환율 조정(즉, 달러 가치 하락 및 미국 국채의 실질 가치 하락)이 발생할 것으로 예상합니다.

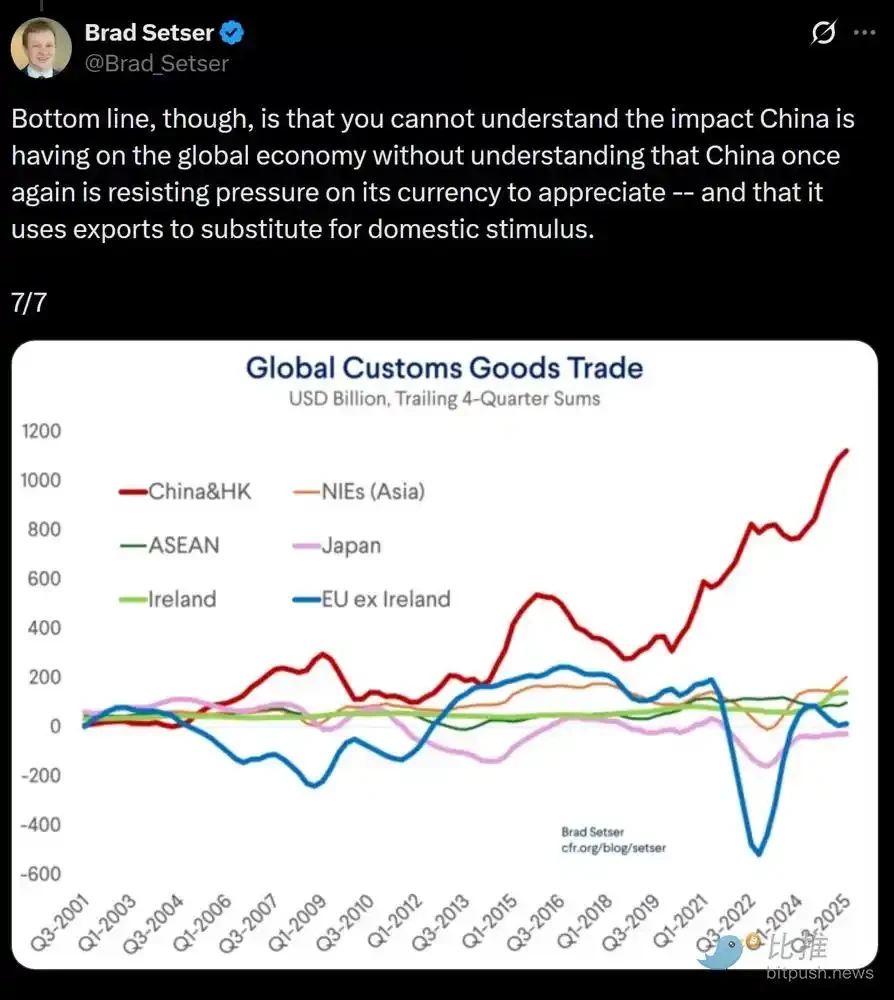

핵심 주장은 중국이 수출품에 인위적인 가격 경쟁력을 주기 위해 위안화 환율을 인위적으로 낮추고 있는 반면, 외국 자본 투자로 인해 미국 달러는 인위적으로 고평가되어 수입품 가격이 상대적으로 낮아지고 있다는 것입니다.

우리는 이러한 구조적 불균형을 해소하기 위해 미국 달러화의 강제적인 평가절하가 임박했다고 생각합니다. 우리의 견해로는 이것이 세계 무역 불균형을 해결할 수 있는 유일한 현실적인 길입니다.

새로운 금융 억압의 물결 속에서, 어떤 자산이나 시장이 "가치 저장 수단"으로 인정받을지는 결국 시장이 결정하게 될 것이다.

핵심 질문은 모든 상황이 안정된 후에도 미국 국채가 글로벌 준비자산으로서의 역할을 계속 수행할 수 있을지 여부입니다.

우리는 비트코인이 금과 같은 다른 글로벌 비국가적 가치 저장 수단과 마찬가지로 현재보다 훨씬 더 중요한 역할을 할 것이라고 믿습니다. 그 이유는 이러한 자산들이 희소성을 지니고 있으며 정책적 신용에 의존하지 않기 때문입니다.

이것이 우리가 보고 있는 "거시적 수준"의 설정입니다.