BitMEX 알파: 웨스턴 유니온은 스테이블코인 시장에서 비대칭 거래 기회가 될 수 있을까요?

- 核心观点:稳定币价值在于分发渠道,而非铸造。

- 关键要素:

- 90%稳定币交易仍限于币圈内。

- Circle因缺乏渠道,利润被合作伙伴侵蚀。

- 西联汇款拥有现成分发网络与合规体系。

- 市场影响:渠道方价值或被重估,挑战纯发行商估值逻辑。

- 时效性标注:中期影响。

스테이블코인은 암호화폐 업계에서 몇 안 되는 "강력한 PMF(Product Market Platform)" 상품 중 하나로 자리매김했습니다. 총 발행량은 2,500억 달러에 달하며 앞으로도 계속 증가할 것으로 예상되고, 일일 결제량은 수백억 달러에 이르며, 인터넷의 "달러 API"로서의 역할이 점점 더 분명해지고 있습니다.

하지만 투자자들이 스테이블코인 투자 기회를 노릴 때 가장 유력한 후보인 서클(Circle, $CRCL)은 위험 대비 수익률이 가장 높지 않을 수 있습니다. 오히려 오랜 역사를 자랑하는 거대 기업 웨스턴 유니온(WU)이 유통 채널에 집중하며 스테이블코인 트렌드에 조용히 발을 들여놓고 있습니다. 웨스턴 유니온은 소위 "구식" 송금 사업을 하고 있지만 두 자릿수 배당 수익률을 자랑합니다.

오늘 기사에서는 스테이블코인의 성장 잠재력을 최대한 활용하는 방법에 대해 자세히 살펴보겠습니다. 스테이블코인 발행 자체에 가치가 있을까요, 아니면 최종 유통 채널을 장악하는 데 가치가 있을까요?

스테이블코인의 현재 활용 시나리오

'라스트 마일' 문제: 웨스턴 유니온은 스테이블코인 경쟁에서 비대칭적인 거래 기회가 될 것인가?

스테이블코인은 암호화폐 업계에서 몇 안 되는 "깨끗한" 상품 중 하나로 자리매김했습니다. 총 발행량은 2,500억 달러에 달하며 앞으로도 계속 증가할 것으로 예상되고, 일일 결제량은 수백억 달러에 이르며, 인터넷의 "달러 API"로서의 역할이 점점 더 분명해지고 있습니다.

하지만 투자자들이 스테이블코인 투자에서 수익을 낼 최적의 자산을 찾을 때, 가장 유력한 후보인 서클(Circle, $CRCL)은 위험 대비 수익률이 가장 좋지 않을 수 있습니다. 오히려 오랜 역사를 자랑하는 거대 기업 웨스턴 유니온(WU)은 소위 "구식" 송금 사업을 하고 있지만 두 자릿수 배당 수익률을 제공하는 기업으로서, 조용히 정반대 방향으로 나아가 스테이블코인이라는 거대한 흐름에 편입하고 있습니다.

오늘 기사에서는 스테이블코인의 성장 잠재력을 최대한 활용하는 방법에 대해 자세히 살펴보겠습니다. 스테이블코인의 가치는 발행 자체 에 있을까요, 아니면 **"최종 유통" 채널**의 통제에 있을까요?

스테이블코인의 현대적 활용

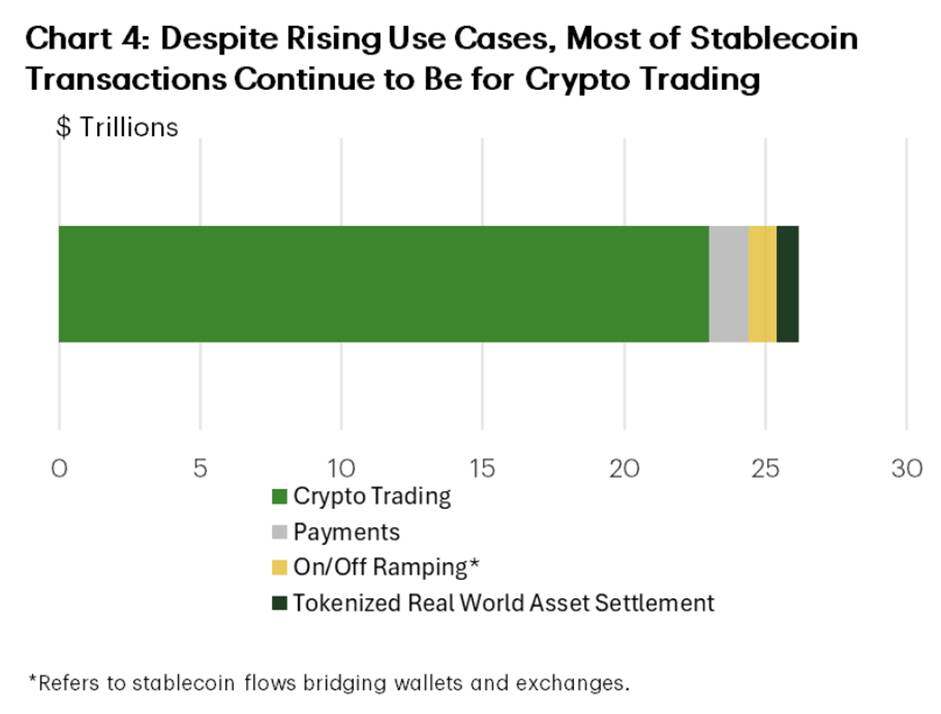

현재 스테이블코인의 거래량은 여전히 암호화폐 시장에 집중되어 있습니다.

TD Economics의 자료에 따르면 다음과 같습니다.

● 스테이블코인 거래량의 약 90% 는 거래소, 트레이딩 데스크 및 DeFi 프로토콜 간의 거래, 스테이킹 및 기관 결제와 관련이 있습니다.

● 실제 결제에 사용되는 금액은 10% 미만입니다.

● 이 중 개인 간 거래(P2P)와 송금은 현금 흐름의 약 3% 만을 차지합니다.

따라서 "스테이블코인이 전통 금융(TradFi)을 없앨 것이다"라는 주장은 현재로서는 시기상조입니다. 현재 실물 화폐를 이용한 결제는 여전히 주로 은행, 송금업체, 카드 네트워크 업체를 통해 이루어지고 있습니다.

스테이블코인이 기대에 부응하려면 기존의 실제 사용 사례에 침투하여 이를 대체해야 합니다. 주류 예측에 따르면 블록체인 기반 전송은 기존 은행 송금 방식보다 결제 비용을 최대 70%까지 절감할 수 있기 때문에 2030년까지 스테이블코인이 국경 간 결제의 약 20%를 차지할 것으로 예상됩니다.

국경 간 결제는 스테이블코인 확장에 있어 가장 유망한 활용 사례 중 하나가 될 것입니다. 현재 스테이블코인 도입 격차의 주요 원인은 유통 채널 의 부족이라고 생각하며, 웨스턴 유니온은 170년 이상 이 분야를 선도해 왔고, 서클은 USDC를 통해 이 영역을 공략하고자 합니다.

서클의 딜레마: 유통 채널 구매 비용

Circle의 사업 모델은 상당히 전형적입니다. USDC를 발행하고, 준비금을 단기 국채에 투자하여 순이자마진(NIM)을 얻는 방식입니다. 그러나 자체 사용자 기반이 부족한 인프라 제공업체로서 Circle은 높은 " 분배세 "에 직면해 있습니다.

Circle은 최종 고객을 직접 소유하지 않기 때문에 구매 채널을 통해 고객을 확보해야 합니다. USDC를 홍보하기 위해 Circle은 거래소와 지갑이 USDT와 같은 경쟁 토큰보다 자사 토큰을 우선적으로 취급하도록 인센티브를 제공해야 했습니다. 이러한 전략은 Coinbase와의 관계에서 가장 두드러지게 나타납니다. 공개된 정보에 따르면 Coinbase는 단순히 유통 채널 역할만 하면서 USDC 준비금에서 발생하는 경제적 이익의 대부분, 즉 총 이자 수익의 50% 이상을 가져갔습니다.

이는 수익성의 취약성을 드러냅니다. USDC 공급이 확대됨에 따라 Circle의 "유통, 거래 및 기타" 비용 또한 전통적인 영업 레버리지 효과를 초과하는 속도로 급격하게 증가하고 있습니다.

본질적으로 서클은 유틸리티 제공업체이지만, 신규 사용자 확보를 위한 수익 분배 계약이 필요하기 때문에 고객 확보 비용이 여전히 높습니다. 서클은 고성장 핀테크 기업으로 평가받고 있지만, 수익은 고객 관계를 관리하는 파트너사에 크게 의존하고 있습니다. 서클이 자체적으로 L1 라이선스와 은행 라이선스를 획득하고 있음에도 불구하고, 사용자 유치를 위해서는 여전히 매력적인 보조금이 필요합니다.

Circle의 장점은 분명합니다:

● 가장 신뢰받는 법정화폐 기반 스테이블코인 중 하나를 자랑합니다.

● 안정적인 규제 입장;

● 두 번째로 널리 유통되는 스테이블코인으로서, 암호화폐 거래 및 온체인 인프라에 깊이 통합되어 있습니다.

하지만 단점 또한 명백합니다.

● 소매 유통 채널 부족;

● 코인베이스와 같은 파트너사에 크게 의존함;

● 수익은 USDC 도입률뿐만 아니라 파트너에게 수수료를 지불한 후 남는 이익에도 달려 있습니다.

웨스턴 유니온: 낡은 병에 담긴 새로운 와인

웨스턴 유니온의 스테이블코인 접근 방식은 시장에서 대체로 간과되어 왔습니다. 웨스턴 유니온 은 서클이 인수하려는 유통 채널을 이미 보유하고 있기 때문입니다.

유통망을 완벽하게 장악했습니다.

● 200개 이상의 국가/지역에 수십만 개의 오프라인 매장을 보유하고 있습니다.

● 막대한 현금 거래량을 통해 이민 송금 통로에 깊숙이 침투하십시오.

● 특히 고위험 관할 지역에서 모방하기 매우 어려운 규정 준수 시스템과 라이선스 포트폴리오를 보유하고 있습니다.

무엇보다 중요한 것은 웨스턴 유니온은 코인베이스에 수수료를 지불하지 않고도 고객에게 송금할 수 있다는 점입니다. 웨스턴 유니온은 수십 년 동안 많은 송금 경로에서 기본 선택지로 자리 잡았습니다.

현재 웨스턴 유니온은 전통적인 기술 및 경제 모델, 즉 현금 송금 수수료와 외환 스프레드를 통해 유통망에서 수익을 창출하고 있습니다. 이러한 수익성은 상당하며, 스테이블코인의 성장으로 인한 어려움에도 불구하고 웨스턴 유니온이 높은 수익성과 풍부한 현금 흐름을 유지하는 이유를 설명해 줍니다.

이제 그 위에 스테이블코인 기술을 접목시키고 있습니다.

웨스턴 유니온은 자체 스테이블코인인 USDPT를 출시하고 "디지털 자산 네트워크"를 구축함으로써 다음과 같은 성과를 달성했습니다.

● 프런트엔드(브랜드, 에이전트, 신뢰할 수 있는 결제 수단)는 변경되지 않습니다.

● 백엔드(결제 채널 및 유동성 관리)가 스테이블코인 모델로 이전되었습니다.

이로써 웨스턴 유니온은 동시에 결합할 수 없는 두 가지 영향력을 갖게 됩니다.

- 자체 유통 채널을 보유하고 있는 경우에도 수수료와 스프레드를 부과할 수 있습니다.

- 스테이블코인 발행사처럼 유동자산과 온체인 결제를 이용하여 수익 창출을 시작할 수 있습니다.

Circle은 유통에 높은 비용을 지불해야 하고 유통 수익에서 최대한의 몫을 차지하려고 노력해야 합니다. 반면 Western Union은 이미 유통 채널과 그로부터 얻는 수익을 보유하고 있으며, 현재의 스테이블코인 유통량은 Western Union에게 추가적인 수익원을 제공하는 것과 같습니다.

웨스턴 유니온 실행 위험: 스프레드시트 중독 vs. 블록체인 효율성

1975년, 코닥의 엔지니어 스티븐 새슨은 최초의 디지털 카메라를 발명했습니다. 그가 회사 임원들에게 시연했을 때, 그들이 보인 반응은 기업의 몰락을 예고하는 전형적인 사례가 되었습니다. "이거 정말 훌륭한데, 아무에게도 말하지 마세요."

코닥은 수익성이 높은 필름 사업을 보호하기 위해 이 기술을 보류했습니다. 그들은 필연적으로 다가올 첨단 기술 제품의 등장으로 비용이 절감되고 구형 제품이 대체되어 결국 과거의 유물이 될 것이라는 변화를 외면한 채, 수익성이 높은 사업에만 집중했습니다.

오늘날 웨스턴 유니온(WU)도 같은 기로에 서 있습니다. 디지털 전환 속에서 살아남기 위해 전통적인 핵심 수익원을 희생해야 할까요?

스프레드 의존 vs. 블록체인 효율성: 위 그림에서 볼 수 있듯이, 웨스턴 유니온의 수익성은 외환 스프레드, 즉 환전 수수료에 크게 의존합니다. 스테이블코인은 거의 제로에 가까운 결제 비용을 약속하지만, 웨스턴 유니온에게 효율성은 이해 상충의 대상입니다. 투명한 온체인 채널로 전환한다면, 수익 마진을 좌우하는 외환 스프레드를 줄일 수 있을 가능성이 있습니다.

가치 평가 분석: 가치 함정 vs. 성장 함정

이 두 기업 간의 가치 평가 차이는 시장 비효율성의 전형적인 사례를 보여줍니다.

웨스턴 유니온은 어려움을 겪는 기업으로 평가받고 있습니다. 주가수익비율(PER)이 4에 불과하고 배당수익률이 10%에 그치는 것은 시장이 이미 웨스턴 유니온의 사업 기반이 디지털 혁신 기업들에 의해 서서히 그리고 필연적으로 잠식될 것이라는 예상을 반영하고 있음을 시사합니다. 이러한 시각은 주로 " 혁신가의 딜레마 ", 즉 디지털 지갑이 웨스턴 유니온의 수익성이 높은 현금 사업을 잠식할 것이라는 우려에 초점을 맞추고 있습니다. 이러한 시각이 완전히 틀린 것은 아니지만(디지털 사업은 매출의 약 15%를 차지하며 성장세를 보이고 있는 반면, 현금 거래는 약화되고 있음), 스테이블코인 사업으로의 전환이라는 잠재적 가치를 간과하고 있는 듯합니다.

반대로, 서클의 가격 책정은 완벽한 기대에 기반하며 , 장기적인 시장 점유율과 고금리 환경에서 규제되지 않은 시뇨리지의 지속 가능성에 대한 낙관적인 가정을 반영합니다. 투자자들은 서클이 테더를 능가할 뿐만 아니라 은행 발행 스테이블코인과 중앙은행 디지털 통화(CBDC)의 불가피한 발행에도 대응할 미래를 기대하며 프리미엄을 지불하고 있는 것입니다.

결론: 웨스턴 유니온($WU) 송금에 장기 투자하는 것을 고려해 보세요.

"스테이블코인이 국경 간 금융에 혁명을 일으킬 것"이라는 논리에 기반하여 포트폴리오를 구축하는 투자자들에게는, 풍부한 유통망을 갖춘 탄탄한 대기업에 투자하는 것이 자본 집약적인 스테이블코인 발행사 에 투자하는 것보다 7분의 1의 가치 밖에 되지 않습니다.

● Circle은 스테이블코인 카테고리에서 높은 베타값을 가진 순수 스테이블코인 투자 상품이지만, 스테이블코인 시장의 절대적인 선두주자는 아니며 마진 압축에 대한 상당한 우려가 있습니다.

웨스턴 유니온은 이 기술 적용에 대한 깊고 비대칭적인 투자를 하고 있습니다. 막대한 현금 흐름과 실패 시에도 낮은 기업 가치로 인해 손실 위험이 적은 "콜옵션"을 제공하는 셈입니다. 웨스턴 유니온이 스테이블코인 채널을 성공적으로 통합하여 수익 마진을 보호하고 결제 프로세스를 간소화할 수 있다면, 향후 기업 가치 배수 상승률은 순수 발행사들의 선형적 성장 궤적을 능가할 수 있을 것입니다.

달러의 디지털화를 위한 경쟁에서 누가 먼저 사용자를 확보하느냐가 시장을 장악하게 됩니다 . 웨스턴 유니온은 이미 사용자를 확보했지만, 서클은 여전히 "보조금"을 통해 사용자를 확보하고 있습니다.