연준의 금리 인하 기대: 고용 데이터가 핵심 요인이 아닌 이유

- 核心观点:非农数据证实美国经济放缓,美联储政策难度加大。

- 关键要素:

- 就业增长放缓且不均衡,失业率升至4.6%。

- 经济呈现滞胀风险,通胀高企但增长减弱。

- 非农数据对美联储降息决策的影响权重有限。

- 市场影响:强化经济软着陆预期,或利好风险资产。

- 时效性标注:中期影响。

최근 발표된 미국 비농업 고용지표의 시점은 매우 흥미롭습니다. 이는 데이터 자체에 놀라운 내용이 담겨 있어서가 아니라, 많은 시장 참여자들이 오랫동안 느껴왔던 현실, 즉 미국 경제가 느리고 불균등하게 전환기에 접어들고 있으며 연준 내에서 정책 합의를 도출하기가 점점 더 어려워지고 있다는 사실을 확인시켜 주기 때문입니다.

뉴스 헤드라인은 고용 데이터가 예상치를 "초과했는지" 또는 "미달했는지"에 초점을 맞추는 경우가 많지만, 이러한 보도 방식은 더 중요한 점을 간과하고 있습니다. 통화 정책은 단 하나의 데이터에만 의존하는 것이 아닙니다. 더욱 중요한 것은 비농업 고용 보고서는 연준의 의사 결정 과정에서 고려되는 여러 요소 중 하나일 뿐이며, 가장 영향력 있는 요소도 아니라는 점입니다.

데이터가 금리 기대에 실제로 어떤 의미를 갖는지 이해하려면, 보다 거시적인 관점에서 문제를 살펴보는 것이 도움이 됩니다.

최근 비농업 부문 고용 데이터의 배경

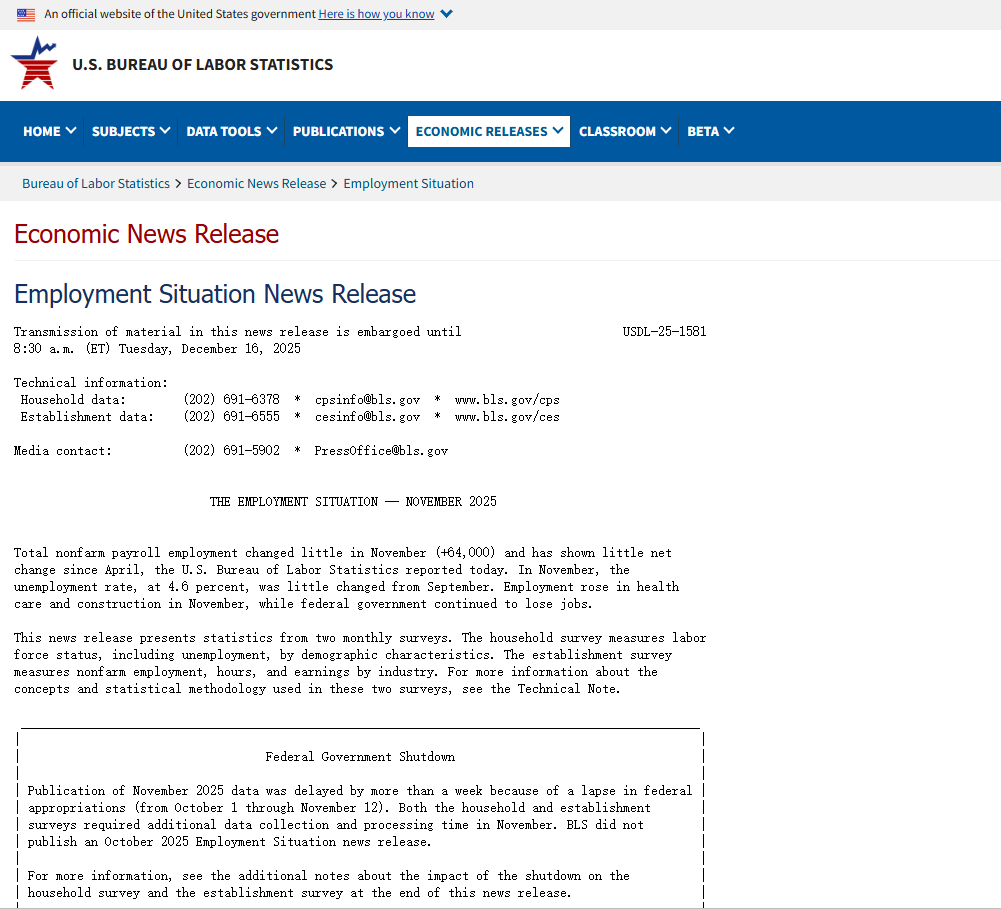

어제 발표된 고용 보고서는 월간 단위가 아니라 10월 미국 정부 셧다운으로 인한 데이터 공백 때문에 10월과 11월 데이터를 합산한 것입니다. 따라서 이 데이터는 그 어느 때보다 신중하게 해석해야 합니다.

몇 가지 세부 사항이 눈에 띕니다.

첫째, 10월 고용 데이터가 크게 하향 조정되었습니다. 비농업 부문 고용은 해당 월에 약 10만 5천 명 감소했는데, 이는 이전 추정치에 비해 상당히 악화된 수치입니다. 그러나 팬데믹 기간 동안의 사업장 폐쇄 및 생산 중단으로 인해 데이터 수집 및 보고에 차질이 생겨 10월 데이터의 신뢰도가 평소보다 낮아졌을 가능성이 있습니다.

둘째로, 11월에 6만 4천 개의 새로운 일자리가 창출되었습니다. 이는 시장 예상치를 약간 웃도는 수치이긴 하지만, 견조한 증가세와는 거리가 멀었습니다. 한편, 실업률은 4.6%로 상승하여 수년 만에 최고치를 기록했으며, 이 또한 시장의 일반적인 예상치를 넘어섰습니다.

셋째, 신규 일자리 창출은 여전히 특정 분야에 집중되어 있습니다. 신규 일자리의 대부분은 의료 및 건설 분야에 집중되어 있으며, 다른 분야, 특히 특정 서비스 분야의 성장은 이 두 분야에 비해 훨씬 부진합니다.

전반적으로 이 보고서는 여전히 일자리를 창출하고 있지만 성장세가 고르지 않고 둔화되고 있는 경제 상황을 보여줍니다.

해당 데이터는 노동 시장에 대해 실제로 어떤 정보를 제공합니까?

이 보고서의 가장 중요한 의미는 최종 데이터가 예상치를 뛰어넘었는지 여부가 아니라, 데이터에 담긴 패턴에 있다.

고용 시장은 분명히 냉각되었지만, 붕괴된 것은 아닙니다. 현재 대규모 해고나 갑작스러운 실업 수당 청구 급증의 징후는 보이지 않습니다. 오히려 노동 시장은 점진적인 약화 국면에 접어들고 있는 것으로 보입니다.

이러한 양상은 경기 확장 후반에서 둔화 단계로 전환하는 경제에서 흔히 나타나는 현상입니다. 기업들은 임금, 금융 비용, 원자재 가격 등 비용 상승에 직면하는 반면, 매출 전망은 불확실해집니다. 그러나 현재 상황만으로는 대규모 해고를 정당화하기에는 부족합니다.

따라서 기업들은 일반적으로 보다 온건한 접근 방식을 취합니다. 채용 속도가 둔화되고, 공석은 채워지지 않으며, 임금 인상은 어려워지고, 보너스는 줄어들거나 아예 없어집니다. 이러한 조정은 노동 수요를 약화시키지만 갑작스러운 고용 충격을 유발하지는 않습니다.

산업별 데이터는 이러한 견해를 뒷받침합니다. 의료 부문의 고용은 경기 순환적 성장보다는 구조적 수요에 힘입어 여전히 견조한 흐름을 보이고 있습니다. 건설 부문의 고용 증가는 전반적인 경기 활성화보다는 진행 중인 프로젝트와 인프라 개발의 추진력을 반영합니다. 특히 비필수 서비스 부문의 고용 증가세가 부진한 점이 주목할 만합니다.

이러한 관점에서 볼 때 4.6%의 실업률은 우려할 만한 수준은 아니지만, 노동 시장이 점차 약세로 돌아서고 있음을 보여주는 지표입니다.

스태그플레이션의 역학과 정책적 긴장

이번 고용 보고서는 보다 광범위한 거시경제적 주제, 즉 스태그플레이션 위험 증가와 밀접한 관련이 있습니다.

한편으로, 인플레이션 압력은 여전히 높습니다. 기업의 투입 비용은 여전히 높고, 물가 안정은 아직 완전히 회복되지 않았습니다. 정상적인 상황이라면 이는 통화 정책을 긴축해야 할 필요성을 의미할 것입니다.

반면 경제 성장세는 약화되고 있습니다. 고용 증가세가 둔화되고, 성장 기대치가 낮아지고 있으며, 기업 신뢰도 또한 하락하고 있습니다. 이러한 요인들은 일반적으로 금융 여건 완화의 필요성을 시사합니다.

이러한 긴장감은 연준 내부의 분열이 심화되는 이유를 설명해 줍니다. 정책 입안자들은 인플레이션을 억제하는 것과 불필요한 경제적 피해를 막는 것 사이에서 균형을 맞춰야 합니다. 최근 발표된 고용 데이터는 이러한 딜레마를 해결하기는커녕 오히려 더욱 확고히 했습니다.

중요한 것은 바로 이러한 이유 때문에 시장이 해당 보고서를 위험 자산에 다소 긍정적인 신호로 해석했다는 점입니다. 이는 강력한 고용 증가 때문이 아니라, 경제 둔화가 경착륙이 아닌 관리 가능한 수준이라는 견해를 뒷받침하는 데이터 때문입니다.

비농업 부문 고용 데이터가 금리 인하에 미치는 영향이 제한적인 이유는 무엇일까요?

농업 외 고용 지표는 면밀히 관찰되지만, 금리 결정의 주요 요인은 아닙니다.

연방공개시장위원회(FOMC)는 약 6~7주 간격으로, 연간 총 8회 회의를 개최합니다. 반면, 인플레이션과 고용 데이터를 포함한 대부분의 거시경제 지표는 매월 발표됩니다. 따라서 개별 지표의 영향력은 제한적입니다.

더 중요한 것은 연방준비제도가 다양한 지표를 평가한다는 점입니다. 고용도 중요하지만, 금리 인하를 결정하는 데 가장 중요한 요소는 아닙니다.

정책적 관점에서 주요 지표의 상대적 중요도는 일반적으로 다음과 같은 순서로 순위가 매겨집니다.

- 개인소비지출(PCE) 인플레이션

- 소비자물가지수(CPI)

- 비농업 부문 고용

- 주간 신규 실업수당 청구 건수

- 구매관리자지수(PMI)

- 분기별 GDP

GDP를 제외한 모든 지표는 매달 발표됩니다. 이 지표들은 종종 상충되는 신호를 보냅니다. 특히 임금 데이터와 같은 특정 지표에 지나치게 비중을 두면 잘못된 결론으로 이어질 수 있습니다.

이것이 바로 고용 보고서를 바탕으로 금리 인하를 예측하려는 시도가 종종 실망으로 이어지는 이유입니다.

실질적인 원동력은 금리 인하 경로이지, 회의 자체가 아닙니다.

투자자들이 흔히 저지르는 실수 중 하나는 연방공개시장위원회(FOMC) 회의를 각각 독립적인 사건으로 취급하는 것입니다. 실제로 시장은 개별 회의 결과보다는 정책 방향에 더 집중합니다.

일회성 금리 인하는 후속적인 완화 정책이 없다면 사실상 의미가 없습니다. 반대로, 즉각적인 금리 인하가 없더라도 향후 완화 사이클에 대한 기대감은 자산 가격, 특히 암호화폐 시장에 상당한 영향을 미칩니다.

따라서 고용 데이터는 중요하지만 부차적인 요소입니다. 고용 데이터는 더 넓은 맥락을 구성하는 데 도움이 되지만, 정책을 독립적으로 결정하는 경우는 드뭅니다.

궁극적으로 핵심 질문은 경제 성장률이 완화적인 통화 정책을 지속할 수 있을 만큼 충분히 둔화됨에 따라 인플레이션이 계속 둔화될 것인가 하는 점입니다. 이를 판단하려면 단 한 번의 수치가 아니라 수개월간의 데이터가 필요합니다.

시장이 가장 중요한 역할을 하도록 하세요.

자주 간과되는 또 다른 점은 개인 투자자가 전문 거시 투자 부서의 업무를 그대로 따라 할 필요가 없다는 것입니다.

시장은 개별적인 의견이나 소셜 미디어 댓글에 의해 움직이는 것이 아니라, 수조 달러 규모의 자산을 운용하는 기관들의 집단적인 기대와 경제학자, 전략가, 데이터 분석가들로 구성된 팀의 뒷받침에 의해 움직입니다.

각 데이터 포인트에 수동으로 가중치를 부여하는 대신, 이러한 예상 결과의 수렴을 관찰하는 것이 더 효과적인 경우가 많습니다.

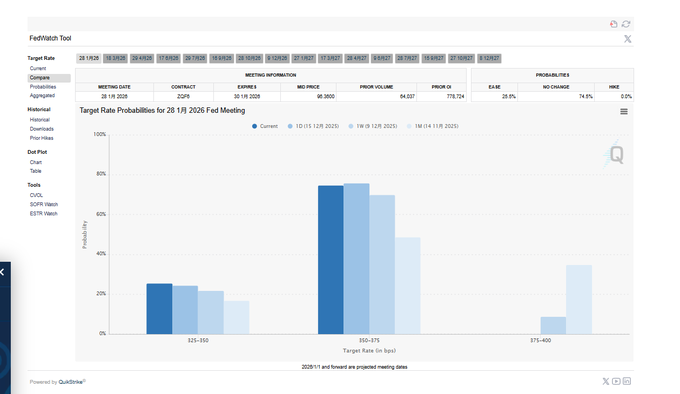

바로 이런 점에서 CME FedWatch와 같은 도구가 매우 유용해집니다.

CME Fedwatch를 사용하여 금리 전망치를 추적하세요.

CME FedWatch 도구는 금리 선물 가격의 실시간 데이터를 종합하여 연준의 향후 결정에 대한 시장 반응의 확률 분포를 추정합니다.

투자자들은 연준이 금리를 인하할지 여부와 인하 폭을 추측하기보다는 시장이 어떤 포지션을 취하는지 살펴봐야 합니다.

이 도구는 사용자가 시간에 따른 기대치의 변화를 추적할 수 있도록 해주며, 감정이 점진적으로 변화하는지 아니면 단기적인 변동에 반응하는지에 대한 통찰력을 제공합니다.

금리 전망치를 파악하려는 사람들에게는 개별 데이터 발표에 반응하는 것보다 이 접근 방식이 더 효과적이고 신뢰할 만합니다.

이 도구는 여기에서 구할 수 있습니다.

https://www.cmegroup.com/markets/interest-rates/cme-fedwatch-tool.html

겉모습 너머 본질을 꿰뚫어 보십시오.

최근 발표된 비농업 고용 보고서는 본래의 목적을 달성했습니다. 즉, 새로운 추세를 만들어내기보다는 기존 추세를 확인시켜 준 것입니다.

고용 증가세는 둔화되었지만 완전히 붕괴되지는 않았습니다. 인플레이션 압력은 지속되고 있지만 경제 성장세는 약화되고 있습니다. 정책적 선택의 문제는 더 단순해지기보다는 오히려 더 복잡해졌습니다.

이러한 맥락에서 단 한 달 치 고용 데이터만을 바탕으로 투자 결정을 내리는 것은 큰 의미가 없습니다. 인플레이션, 경제 성장, 정책 기대치 간의 장기적인 상호 작용에 집중하는 것이 훨씬 더 중요합니다.

한발 물러서서 적절한 도구를 사용하고 뉴스 헤드라인보다는 정책 방향에 집중하는 투자자라면, 주변의 잡음보다 훨씬 더 명확한 신호를 발견할 수 있습니다.

위의 의견들은 모두 @Web3___Ace 님 의 의견을 참고한 것입니다.