코인쉐어즈 2026 보고서 해독: 추측성 담론에 작별을 고하고 실용성의 해를 맞이하다

- 核心观点:数字资产转向实用价值驱动。

- 关键要素:

- 比特币ETF等推动主流化进程。

- 稳定币、RWA等混合金融崛起。

- 监管框架(如MiCA)提供清晰度。

- 市场影响:加速行业成熟与机构采用。

- 时效性标注:中期影响。

원작자: CoinShares

영어 번역: 딥 타이드 테크플로우

한 해가 저물어감에 따라 여러 기관에서 연례 검토 및 전망 보고서를 발표합니다.

"너무 길게 읽지 말자"라는 원칙을 고수하며, 각 회사의 장문의 보고서에서 핵심 내용을 빠르게 요약하고 추출하려고 노력했습니다.

이 보고서는 2014년에 설립되어 영국 런던과 프랑스 파리에 본사를 두고 있으며 운용 자산이 60억 달러를 넘는 유럽 최고의 디지털 자산 투자 관리 회사인 코인쉐어(CoinShare)에서 제공합니다.

77페이지 분량의 이 보고서, "2026년 전망: 유틸리티가 승리하는 해"는 거시경제 펀더멘털, 비트코인 주류화, 하이브리드 금융의 부상, 스마트 계약 플랫폼 간 경쟁, 규제 환경의 변화 등 핵심 주제를 다룹니다. 또한 스테이블코인, 토큰화 자산, 예측 시장, 채굴 산업의 변화, 벤처 캐피털과 같은 하위 분야에 대한 심층 분석도 제공합니다.

다음은 이 보고서의 핵심 내용을 요약하고 정리한 것입니다.

I. 핵심 주제: 실용성의 시대 도래

2025년은 비트코인이 사상 최고치를 경신하고 업계가 투기 중심에서 가치 중심으로 전환됨에 따라 디지털 자산 산업의 전환점이 될 것입니다.

2026년은 디지털 자산이 더 이상 전통적인 금융 시스템을 대체하려는 것이 아니라 기존 시스템을 강화하고 현대화하려는 움직임을 보이면서 "유틸리티의 승리"를 맞이하는 해가 될 것으로 예상됩니다.

이 보고서의 핵심 주장은 2025년이 디지털 자산 시장이 투기 중심에서 가치 중심으로 전환되는 결정적인 시점이며, 2026년은 이러한 변화를 가속화하는 데 중요한 해가 될 것이라는 점입니다.

디지털 자산은 더 이상 독자적인 금융 시스템을 구축하려는 시도가 아니라, 기존의 전통적인 금융 시스템을 강화하고 현대화하려는 목적을 가지고 있습니다. 퍼블릭 블록체인, 기관 유동성, 규제된 시장 구조, 그리고 실제 경제적 활용 사례의 통합은 낙관적인 예상을 뛰어넘는 속도로 진행되고 있습니다.

II. 거시경제적 기반 및 시장 전망

경제 환경: 얇은 얼음 위에 연착륙하기

성장 전망: 2026년 경기 침체는 피할 수 있겠지만, 성장은 미약하고 불안정할 것입니다. 인플레이션은 지속적으로 완화되고 있지만, 관세 차질과 공급망 재편으로 인해 근원 인플레이션은 1990년대 초 이후 볼 수 없었던 수준을 유지하고 있어 결정적인 완화는 기대하기 어렵습니다.

연준 정책: 신중한 금리 인하가 예상되며, 목표 금리는 3%대 중반까지 떨어질 가능성이 있지만, 그 과정은 천천히 진행될 것이다. 연준은 2022년 인플레이션 급등의 기억을 아직 생생하게 간직하고 있어 급격한 정책 전환을 꺼리고 있다.

분석을 위한 세 가지 시나리오:

- 낙관적 시나리오: 연착륙과 생산성 호조가 맞물리면 비트코인이 15만 달러를 돌파할 수 있다.

- 기본 시나리오: 완만한 확장, 비트코인 거래 범위 11만 달러~14만 달러

- 약세장 시나리오: 경기 침체 또는 스태그플레이션으로 인해 비트코인 가격이 7만 달러에서 10만 달러 사이로 떨어질 수 있습니다.

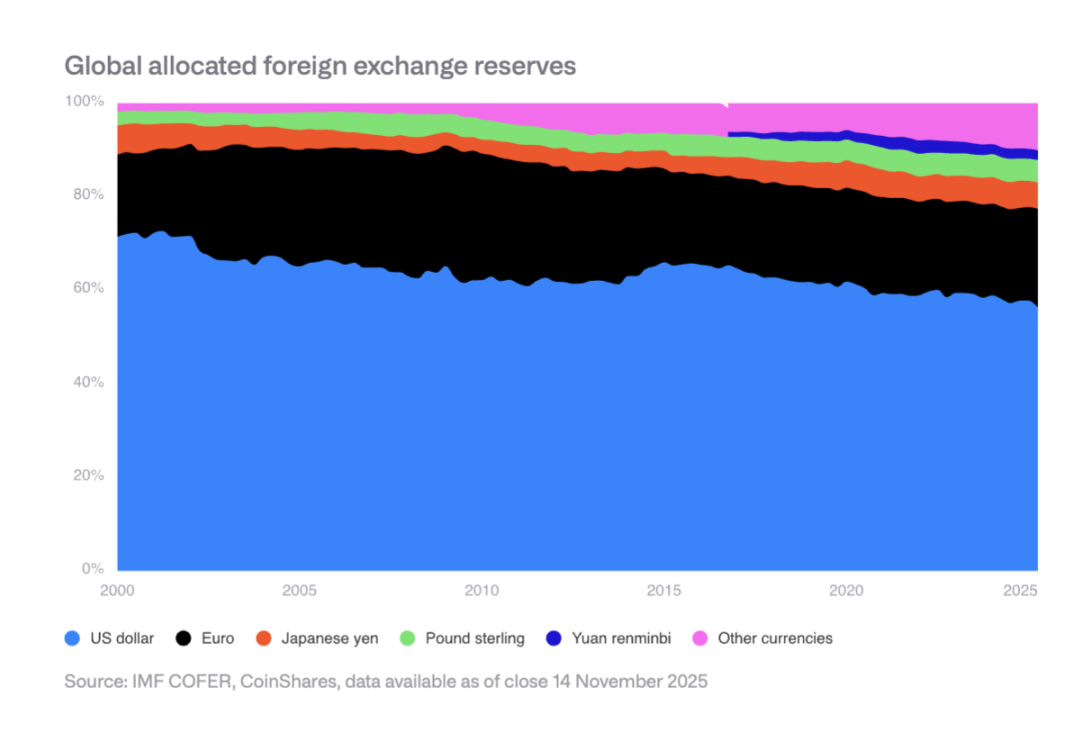

달러의 기축통화 지위의 점진적인 약화

전 세계 외환보유액에서 미국 달러가 차지하는 비중은 2000년 70%에서 현재 약 50%로 하락했습니다. 신흥 시장 중앙은행들은 보유 자산을 다변화하고 있으며, 위안화와 금과 같은 자산의 보유량을 늘리고 있습니다. 이러한 구조적 특성으로 인해 비트코인은 국가 주권에 구애받지 않는 가치 저장 수단으로서 유리한 위치를 차지하게 되었습니다.

III. 미국의 비트코인 주류화 과정

미국은 2025년까지 다음과 같은 몇 가지 주요한 돌파구를 마련했습니다.

- 현물 ETF 승인 및 출시

- 최상위 ETF 옵션 시장의 형성

- 퇴직연금 관련 제한이 해제되었습니다

- 공정가치회계규칙의 적용

- 미국 정부는 비트코인을 전략 비축물로 지정했습니다.

기관 차원의 도입은 아직 초기 단계에 있습니다.

구조적 장벽은 제거되었지만, 실제 도입은 여전히 전통적인 금융 프로세스와 중개기관에 의해 제약을 받고 있습니다. 자산 관리 채널, 퇴직연금 제공업체, 기업 규정 준수팀은 여전히 점진적으로 적응해 나가고 있습니다.

2026년 전망

민간 부문에서 중요한 진전이 예상됩니다. 4대 주요 증권사가 비트코인 ETF 투자 상품을 개방하고, 최소 한 곳의 주요 401(k) 제공업체가 비트코인 투자를 허용하며, 최소 두 곳의 S&P 500 기업이 비트코인을 보유하고, 최소 두 곳의 주요 수탁 은행이 직접 수탁 서비스를 제공할 것입니다.

IV. 코인을 보유하는 채굴자와 기업의 위험성

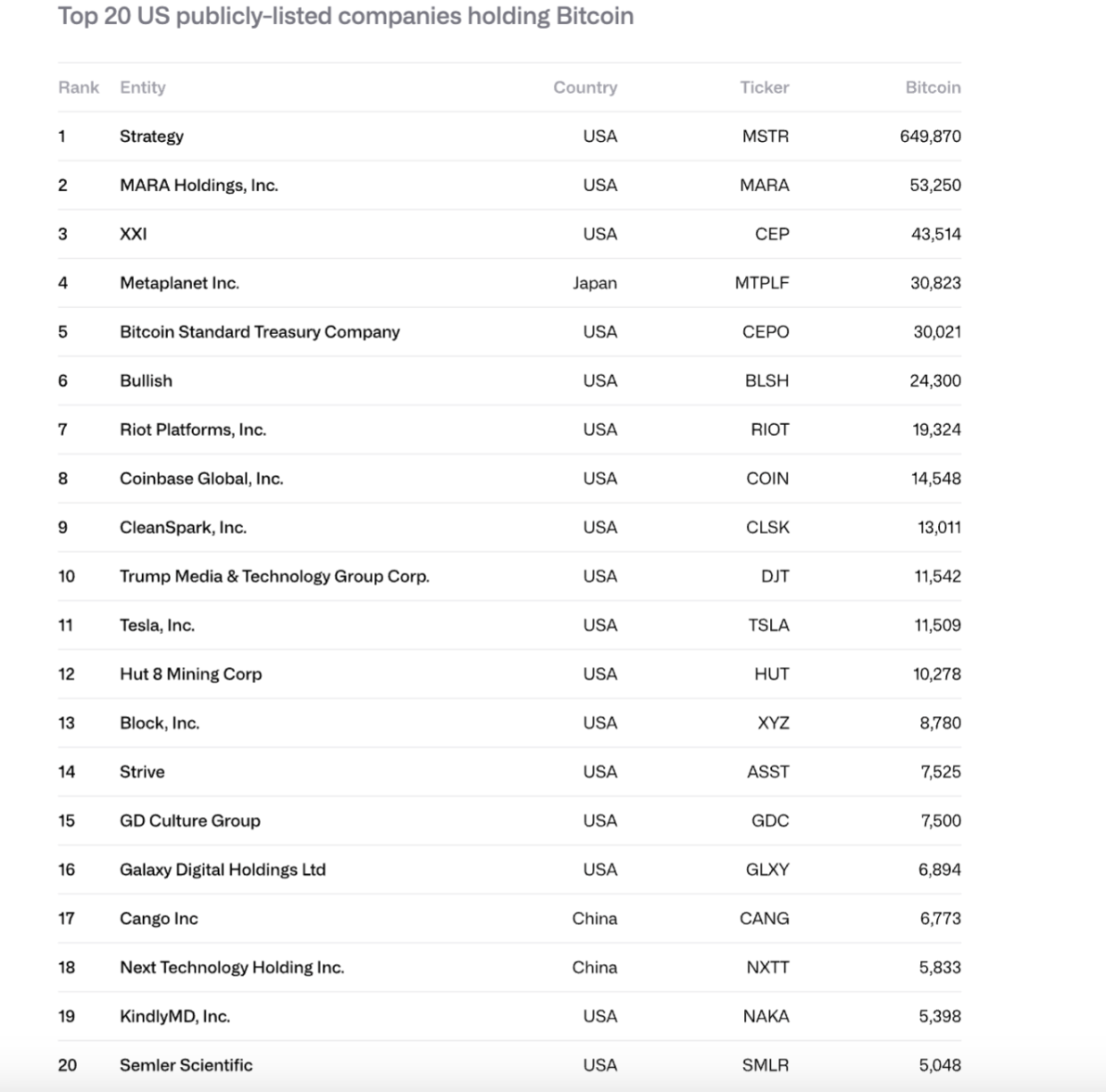

기업 보유 지분 급증

2024년과 2025년 사이 상장 기업이 보유한 비트코인 수는 26만 6천 개에서 104만 8천 개로 증가했으며, 총 가치는 117억 달러에서 907억 달러로 상승했습니다. MSTR(Strategy)이 전체의 61%를 보유했고, 상위 10개 기업이 84%를 차지했습니다.

잠재적 매도 위험

전략은 두 가지 주요 위험에 직면해 있습니다.

- 영구 부채 및 현금 흐름 의무(연간 현금 흐름 약 6억 8천만 달러)를 이행할 자금이 부족합니다.

- 차환 위험 (가장 최근 채권의 만기는 2028년 9월)

mNAV가 1배에 근접하거나 제로 금리로 재융자가 불가능할 경우, 비트코인을 매각해야 할 수도 있으며, 이는 악순환을 초래할 수 있습니다.

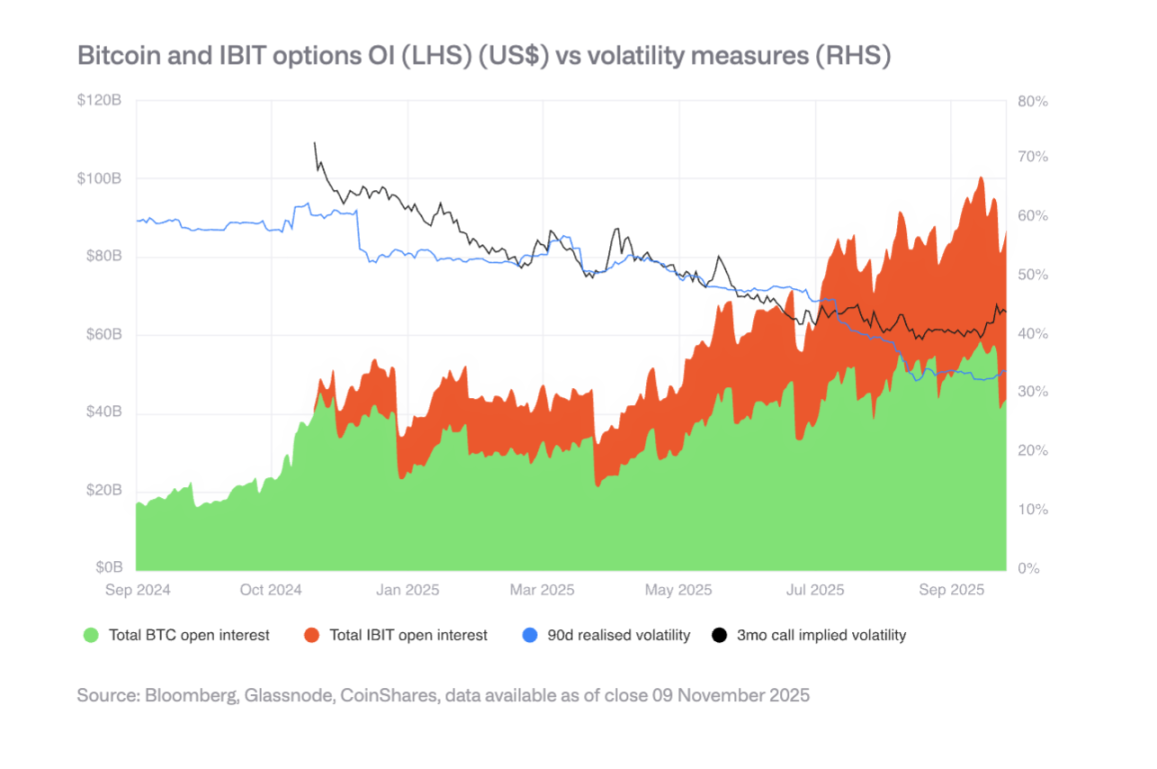

옵션 시장과 변동성 감소

IBIT 옵션 시장의 발전으로 비트코인 변동성이 감소했는데, 이는 비트코인 시장의 성숙도를 보여주는 신호입니다. 그러나 변동성 감소는 전환사채 수요를 약화시켜 기업의 구매력에 영향을 미칠 수 있습니다. 변동성 감소 추세의 전환점은 2025년 봄으로 예상됩니다.

V. 규제 환경의 차별화

EU: MiCA의 명확성

EU는 암호화폐 자산의 발행, 보관, 거래 및 스테이블코인을 포괄하는 세계에서 가장 포괄적인 법적 체계를 자랑합니다. 그러나 2025년에는 조화의 한계가 드러났으며, 일부 국가의 규제 당국은 국경 간 접근 허가에 이의를 제기할 가능성이 있습니다.

미국: 혁신과 분열

미국은 탄탄한 자본 시장과 성숙한 벤처 캐피털 생태계 덕분에 다시금 주목받고 있지만, SEC, CFTC, 연방준비제도 등 여러 기관에 걸쳐 규제가 파편화되어 있는 실정입니다. 스테이블코인 관련 법안(GENIUS 법안)은 통과되었지만, 그 시행은 아직 진행 중입니다.

아시아: 신중한 규제를 향해 나아가고 있다

홍콩, 일본 및 기타 지역은 암호화폐 자본 및 유동성에 대한 바젤 III 요건을 강화하고 있는 반면, 싱가포르는 위험 기반 라이선스 제도를 유지하고 있습니다. 아시아에서는 위험 기반 및 은행과의 제휴 기준을 중심으로 보다 일관된 규제 그룹이 형성되고 있습니다.

하이브리드 금융의 부상

기반 시설 및 정착지 계층

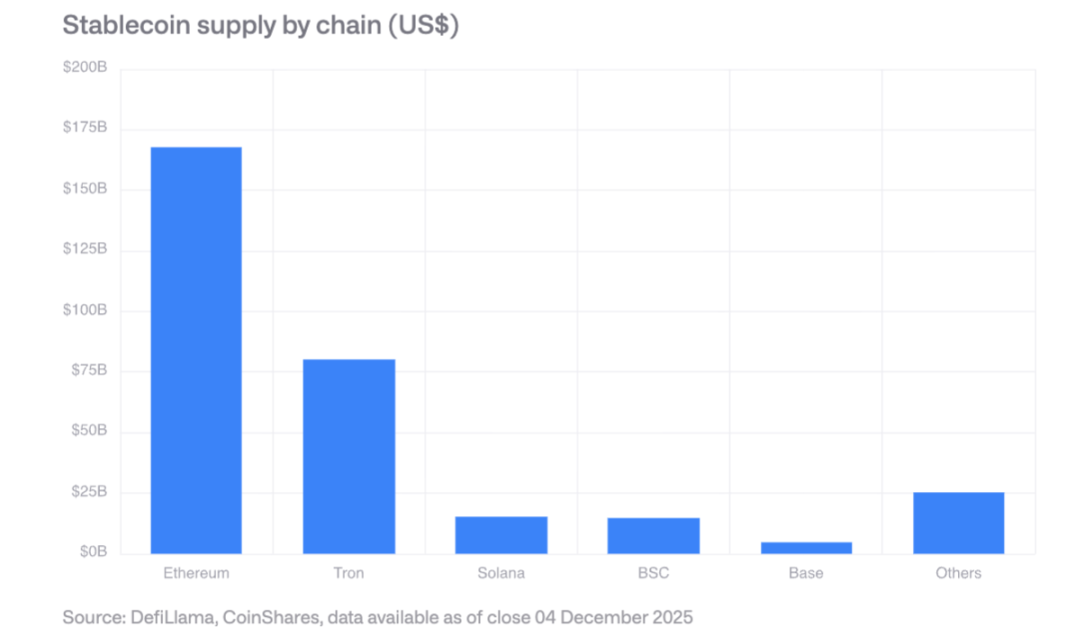

스테이블코인: 시장 규모는 3천억 달러를 넘어섰으며, 이더리움이 가장 큰 점유율을 차지하고 솔라나가 가장 빠른 성장세를 보이고 있습니다. GENIUS 법안은 적격 발행기관이 미국 재무부 준비금을 보유하도록 요구하여 국채에 대한 새로운 수요를 창출하고 있습니다.

탈중앙화 거래소: 월간 거래량은 6천억 달러를 넘어섰으며, 솔라나는 하루 400억 달러의 거래량을 처리하고 있습니다.

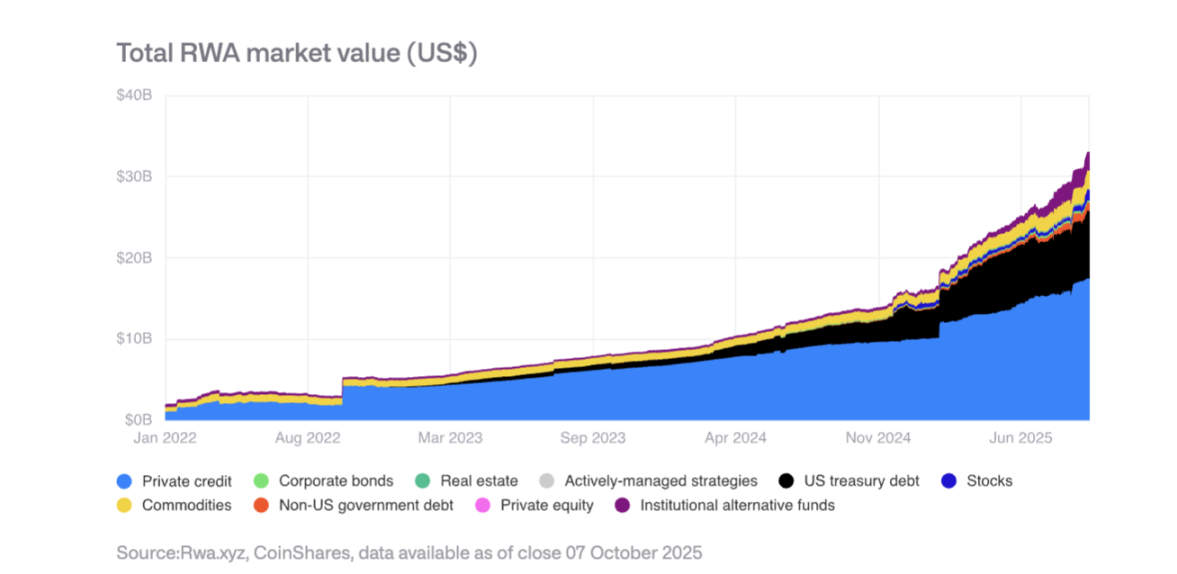

실물자산(RWA)의 토큰화

토큰화된 자산의 총 가치는 2025년 초 150억 달러에서 350억 달러로 증가할 것으로 예상됩니다. 민간 대출과 미국 재무부 토큰화가 가장 빠른 성장세를 보였으며, 금 토큰은 13억 달러를 넘어섰습니다. 블랙록의 BUIDL 펀드 자산은 크게 증가했고, JP모건 체이스는 Base 플랫폼에서 JPMD 토큰화 예치 상품을 출시했습니다.

수익을 창출하는 온체인 애플리케이션

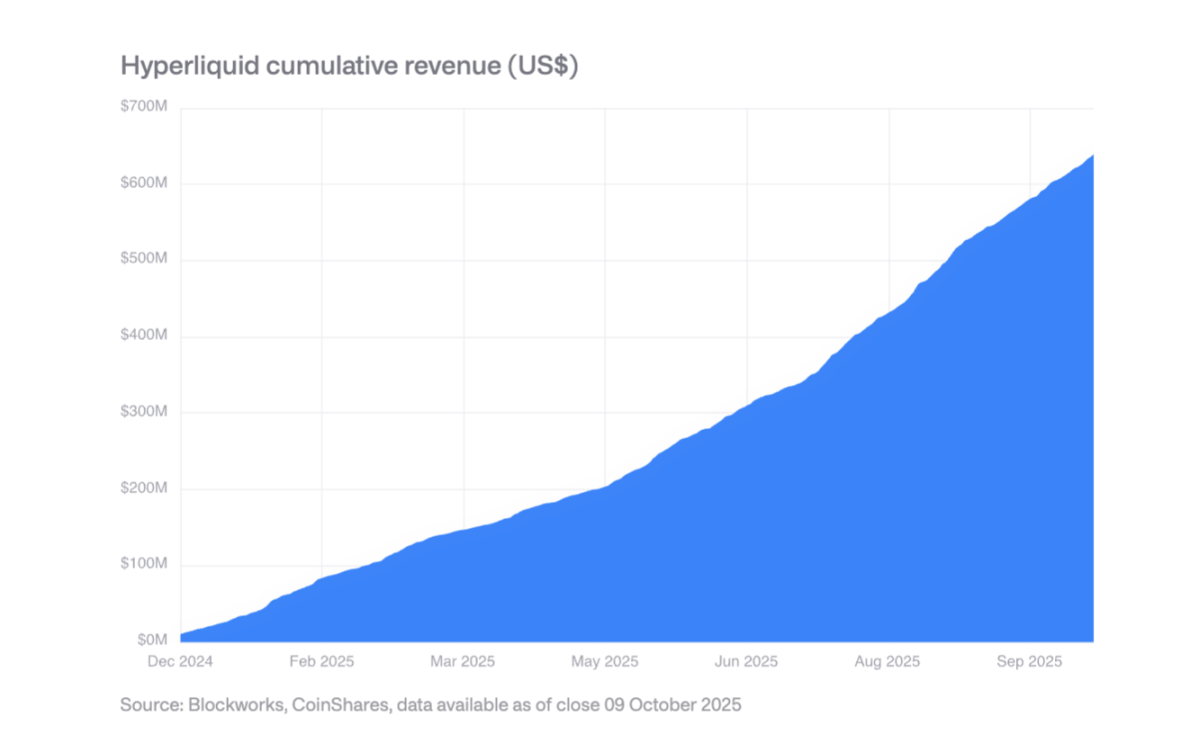

점점 더 많은 프로토콜들이 연간 수억 달러의 수익을 창출하고 이를 토큰 보유자들에게 분배하고 있습니다. 하이퍼리퀴드는 수익의 99%를 매일 토큰 매입에 사용하고 있으며, 유니스왑과 리도 역시 유사한 메커니즘을 도입했습니다. 이는 토큰이 순전히 투기적인 자산에서 주식과 유사한 자산으로 변화하고 있음을 보여줍니다.

VII. 스테이블코인의 지배력과 기업의 도입

시장 집중도

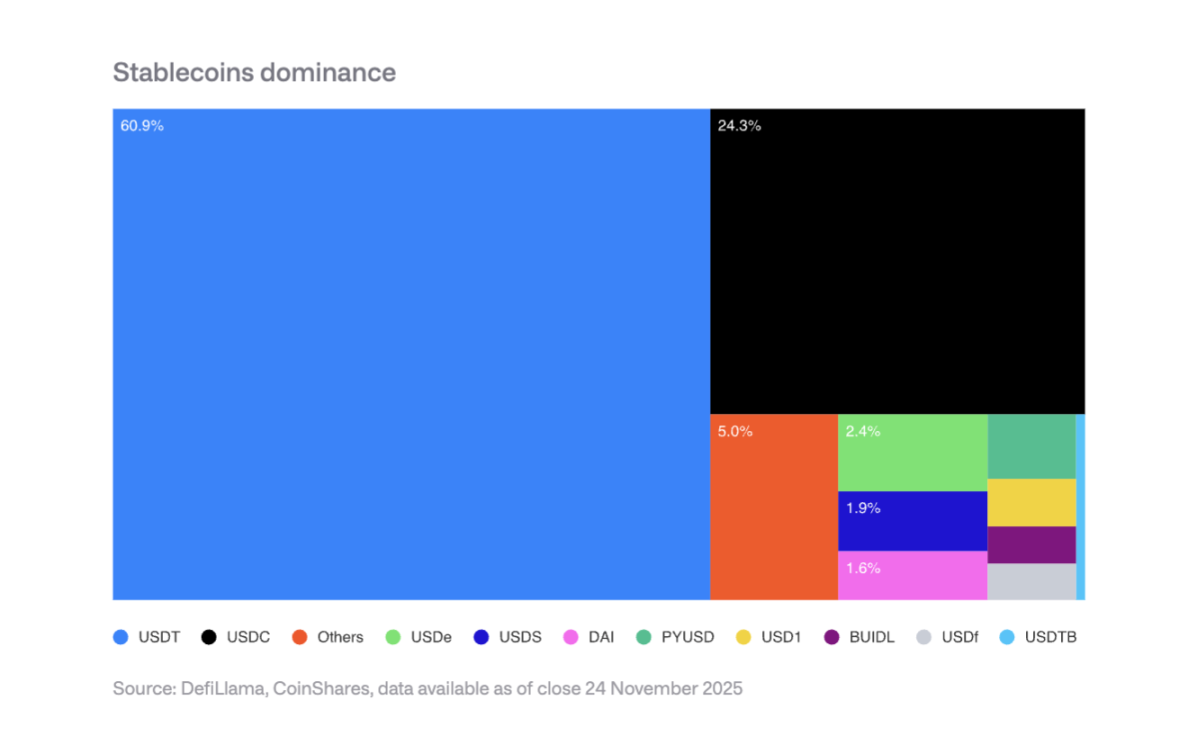

테더(USDT)는 스테이블코인 시장의 60%를, 서클(USDC)은 25%를 점유하고 있습니다. 페이팔의 PYUSD와 같은 신규 진입자들은 네트워크 효과로 인해 어려움을 겪을 것으로 예상되며, 기존의 양강 구도를 뒤흔들 가능성은 낮습니다.

2026년 기업 도입이 예상됩니다.

Visa, Mastercard, Stripe와 같은 결제 처리 업체는 사용자 경험을 변경하지 않고도 스테이블코인 결제로 전환할 수 있는 구조적 이점을 가지고 있습니다.

은행 부문에서는 JP모건 체이스의 JPM 코인이 잠재력을 입증했으며, 지멘스는 외환 비용을 최대 50% 절감하고 결제 시간을 며칠에서 몇 초로 단축했다고 보고했습니다.

전자상거래 플랫폼 쇼피파이가 USDC 결제를 도입했으며, 아시아 및 라틴 아메리카 시장에서 스테이블코인 제공업체 결제를 시범 운영하고 있습니다.

소득 영향

스테이블코인 발행기관은 금리 하락 위험에 직면해 있습니다. 만약 연준의 금리가 3%로 떨어질 경우, 현재의 이자 수익을 유지하려면 887억 달러 규모의 새로운 스테이블코인이 필요할 것입니다.

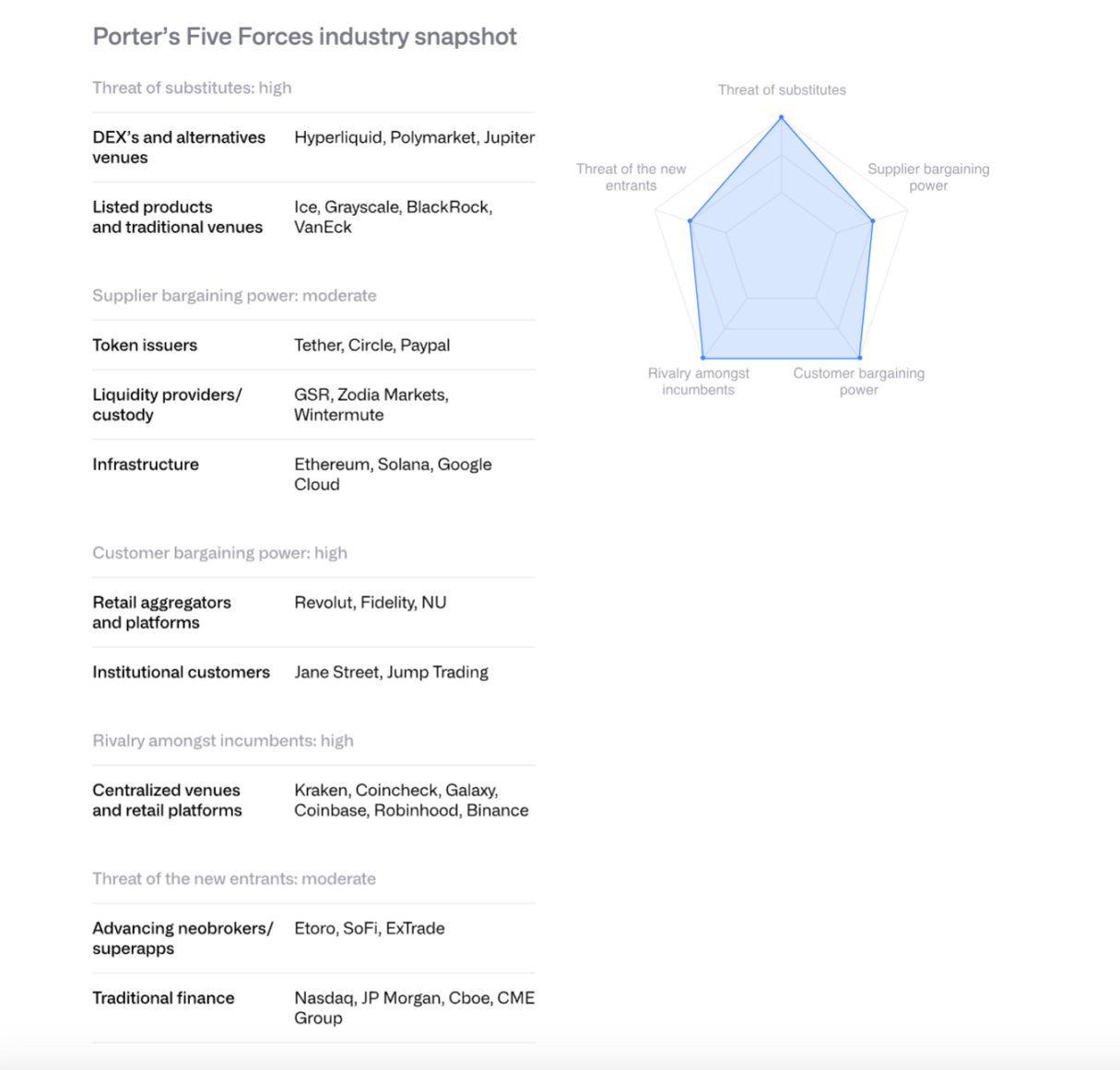

8. 포터의 5가지 경쟁요인 모델을 사용하여 증권거래소의 경쟁 환경을 분석하십시오.

기존 경쟁업체: 경쟁은 치열하며 더욱 심화되고 있으며, 수수료율은 한 자릿수 초반대로 하락하고 있습니다.

신규 진입자의 위협: 모건 스탠리 이트레이드(Morgan Stanley E*TRADE)와 찰스 슈왑(Charles Schwab)과 같은 전통적인 금융 기관들이 시장 진출을 준비하고 있지만, 단기적으로는 파트너에 의존해야 할 것입니다.

공급자 협상력: 서클(Circle)과 같은 스테이블코인 발행사들은 아크(Arc) 메인넷을 통해 통제력을 강화하고 있습니다. 코인베이스(Coinbase)와 서클 간의 USDC 수익 분배 계약은 매우 중요합니다.

고객 협상력: 기관 고객은 코인베이스 거래량의 80% 이상을 차지하며 강력한 협상력을 보유하고 있습니다. 개인 투자자는 가격에 민감합니다.

대안의 위협: Hyperliquid와 같은 탈중앙화 거래소, Polymarket과 같은 예측 시장, 그리고 CME 암호화폐 파생상품은 경쟁 위협으로 작용합니다.

2026년에는 거래소와 대형 은행들이 인수합병을 통해 고객, 라이선스 및 인프라를 확보하면서 업계 통합이 가속화될 것으로 예상됩니다.

IX. 스마트 계약 플랫폼 간의 경쟁

이더리움: 샌드박스에서 기관 인프라로

이더리움은 롤업 중앙 집중식 로드맵을 통해 확장성을 확보하며 레이어 2 처리량을 1년 전 200 TPS에서 4800 TPS로 증가시켰습니다. 검증자들은 기본 레이어 가스 한도 상향 조정을 요구하고 있습니다. 미국 현물 이더리움 ETF에는 약 130억 달러의 자금이 유입되었습니다.

기관 토큰화 측면에서 블랙록의 BUIDL 펀드와 JP모건 체이스의 JPMD는 이더리움이 기관급 플랫폼으로서의 잠재력을 가지고 있음을 입증했습니다.

솔라나: 고성능 패러다임

솔라나는 최적화된 단일화 실행 환경으로 두각을 나타내며, DeFi 전체 TVL의 약 7%를 차지합니다. 스테이블코인 공급량은 120억 달러를 넘어섰고(2024년 1월 18억 달러에서 증가), RWA 프로젝트가 확장되었으며, 블랙록의 BUIDL은 9월 2,500만 달러에서 2억 5,000만 달러로 증가했습니다.

기술적 업그레이드에는 Firecanver 클라이언트와 DoubleZero 검증자 통신 네트워크가 포함됩니다. 10월 28일에 출시된 이 현물 ETF는 이미 3억 8200만 달러의 순유입을 기록했습니다.

기타 고성능 체인

Sui, Aptos, Sei, Monad, Hyperliquid와 같은 차세대 레이어 1 블록체인들은 아키텍처 차별화를 통해 경쟁하고 있습니다. Hyperliquid는 파생상품 거래에 집중하여 전체 블록체인 수익의 3분의 1 이상을 차지하고 있습니다. 그러나 시장이 매우 세분화되어 있어 EVM 호환성은 경쟁 우위 요소가 되고 있습니다.

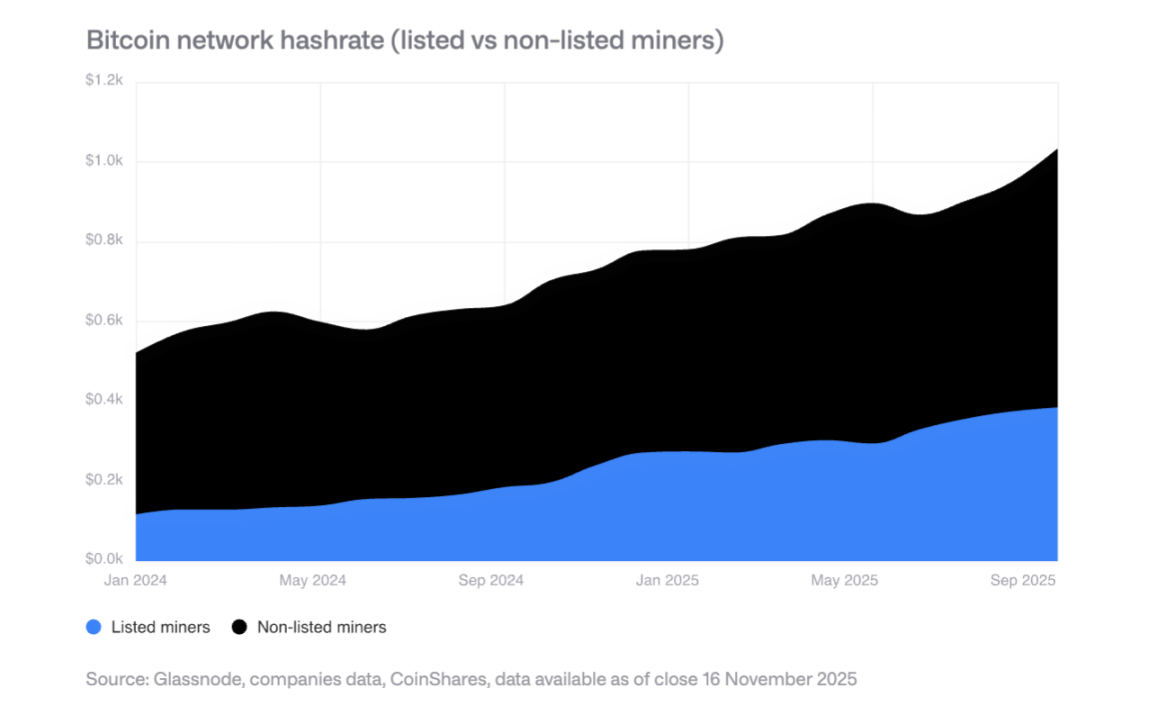

10. 광산업의 고성능 컴퓨팅 센터(HPC)로의 전환

2025년 확장 예정

상장된 채굴업체의 해시레이트가 110 EH/s 증가했는데, 이는 주로 Bitdeer, HIVE Digital 및 Iris Energy의 영향입니다.

HPC 전환

채굴업체들은 650억 달러 규모의 고성능 컴퓨팅(HPC) 계약을 발표했으며, 비트코인 채굴 수익은 2026년 말까지 전체 수익의 85%에서 20% 미만으로 감소할 것으로 예상됩니다. HPC 운영의 영업이익률은 80~90%에 달할 것으로 전망됩니다.

미래 채굴 모델

암호화폐 채굴의 미래는 ASIC 제조업체, 모듈형 채굴, 간헐적 채굴(고성능 컴퓨팅과 공존), 그리고 국가 주도 채굴과 같은 모델들이 주도할 것으로 예상됩니다. 장기적으로는 소규모의 분산형 채굴 방식으로 회귀할 가능성도 있습니다.

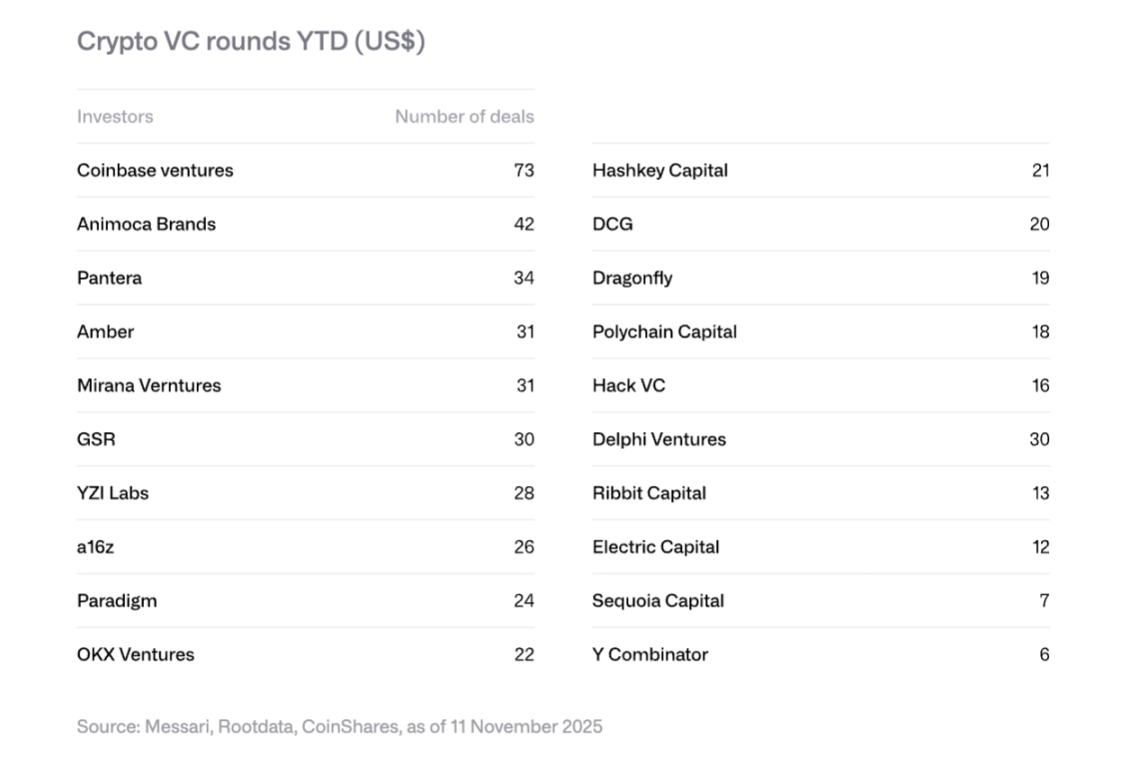

XI. 벤처 캐피털 동향

2025년 회복

암호화폐 벤처 캐피털 투자액이 188억 달러에 달해 2024년 목표치(165억 달러)를 넘어섰습니다. 이는 주로 대규모 투자 유치에 힘입은 것으로, 폴리마켓(Polymarket)이 전략적 투자(ICE)로 20억 달러를 확보했고, 스트라이프(Stripe)의 자회사 템포(Tempo)가 5억 달러, 칼시(Kalshi)가 3억 달러를 유치했습니다.

2026년의 4대 주요 트렌드

RWA 토큰화: Securitize의 SPAC, Agora의 5천만 달러 규모 시리즈 A 투자 유치 등 여러 사례는 기관 투자자들의 관심을 보여줍니다.

인공지능과 암호화 기술의 결합은 인공지능 에이전트 및 자연어 기반 거래 인터페이스와 같은 애플리케이션의 속도를 향상시킵니다.

개인 투자 플랫폼: 에코(코인베이스에 3억 7,500만 달러에 인수됨)와 레기온과 같은 탈중앙화 엔젤 투자 플랫폼이 등장하고 있습니다.

비트코인 인프라: 레이어 2 및 라이트닝 네트워크 관련 프로젝트들이 주목받고 있습니다.

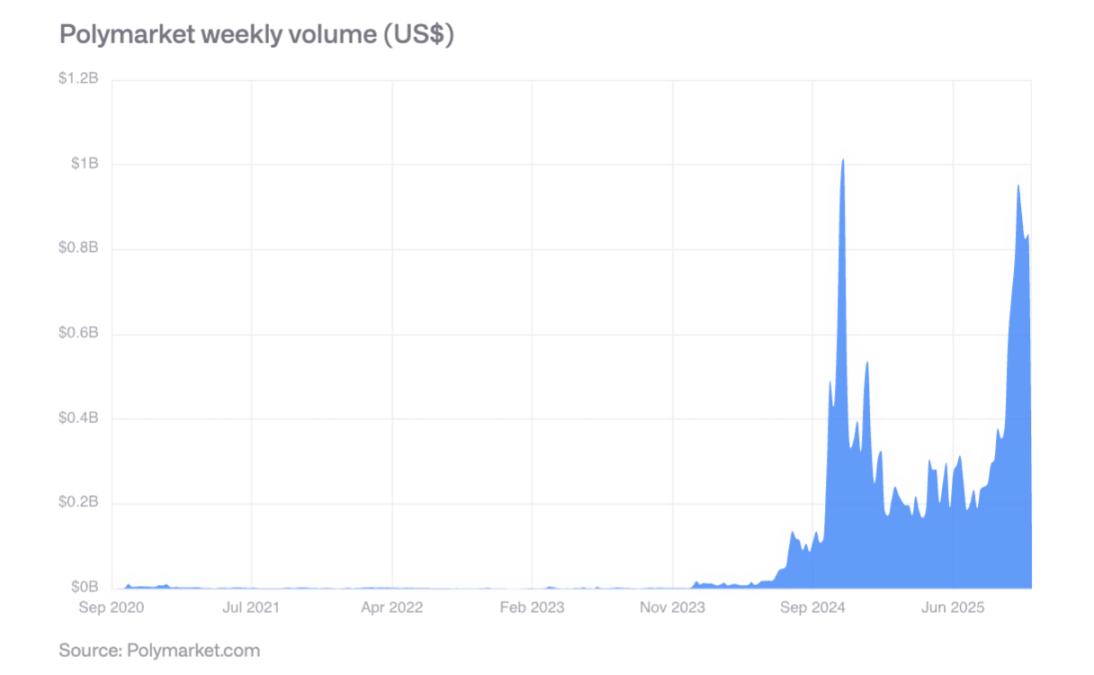

12. 시장 상승 예측

폴리마켓은 2024년 미국 대선 기간 동안 주간 거래량이 8억 달러를 넘어섰으며, 선거 이후에도 활발한 활동을 이어갔습니다. 예측 정확도는 검증을 거쳤는데, 60% 확률의 사건은 약 60%의 확률로 발생했고, 80% 확률의 사건은 약 77~82%의 확률로 발생했습니다.

2025년 10월, ICE는 폴리마켓에 최대 20억 달러 규모의 전략적 투자를 단행하며 주류 금융기관의 인정을 받았습니다. 주간 거래량은 2026년에 20억 달러를 넘어설 것으로 예상됩니다.

XIII. 주요 결론

가속화된 성숙: 디지털 자산은 투기 중심에서 실용성과 현금 흐름 중심으로 변화하고 있으며, 토큰은 점점 더 주식 자산과 유사해지고 있습니다.

하이브리드 금융의 부상: 퍼블릭 블록체인과 전통 금융 시스템의 통합은 더 이상 이론이 아니라, 스테이블코인, 토큰화된 자산, 온체인 애플리케이션의 견조한 성장을 통해 가시화되고 있습니다.

규제 명확성 증대: 미국의 GENIUS 법안, 유럽의 MiCA, 그리고 아시아의 건전성 규제 체계는 제도적 도입을 위한 토대를 마련합니다.

제도적 도입은 점진적으로 이루어질 것입니다. 구조적 장벽은 제거되었지만, 실제 도입에는 수년이 걸릴 것이며, 2026년은 민간 부문에서 점진적인 진전이 이루어지는 해가 될 것입니다.

경쟁 구도의 재편: 이더리움은 여전히 지배적인 위치를 차지하고 있지만, 솔라나와 같은 고성능 블록체인의 도전에 직면해 있으며, EVM 호환성은 핵심적인 경쟁 우위 요소가 되고 있습니다.

위험과 기회는 공존한다. 기업의 암호화폐 보유 비중이 높은 것은 매도세의 위험을 내포하지만, 기관 투자자의 토큰화, 스테이블코인 도입, 예측 시장과 같은 신흥 분야는 엄청난 성장 잠재력을 제공한다.

전반적으로 2026년은 디지털 자산에 있어 중요한 전환점이 될 것입니다. 주변부에서 주류로, 투기에서 실용적인 용도로, 파편화에서 통합으로의 전환을 알리는 해가 될 것입니다.