저렴한 가격으로 AAVE를 공격적으로 매수한 영리한 돈은 정확히 무엇을 보았을까?

- 核心观点:AAVE正从借贷协议进化为基础流动性层。

- 关键要素:

- 收入模型进入成熟区间,熊市收入底显著抬升。

- 稳定币GHO增长稳健,打开纵向整合增长曲线。

- 代币回购计划持续执行,产生可量化通缩效应。

- 市场影响:增强AAVE作为基础设施资产的长期配置价值。

- 时效性标注:长期影响。

원문기사 | Odaily Planet Daily ( @OdailyChina )

작성자 | 딩당( @XiaMiPP )

10월 11일 블랙스완 사건 당시 AAVE당 약 101달러에 강제 청산된 회전대출 고래는 시장에서 빠져나가지 않았습니다. 오히려 11월 24일 이후 이 주소는 회전대출을 통해 AAVE 보유량을 지속적으로 늘려왔습니다. 현재 총 보유량은 333,000 AAVE로 증가했으며, 이는 현재 가격으로 약 6,259만 달러에 해당합니다. 총 보유 비용은 약 167달러입니다.

거의 같은 시기에 유명 암호화폐 투자 회사인 멀티코인 캐피털도 AAVE 보유량을 지속적으로 늘리기 시작했습니다. 10월 17일부터 갤럭시 디지털 OTC 채널을 통해 보유량을 점차 늘렸고, 현재는 약 338,000 AAVE를 보유하고 있으며, 시가총액은 약 6,530만 달러입니다.

이러한 거래는 모두 지난 한 달 반 동안 발생했습니다. 자본 유입 증가의 이러한 명백한 징후를 AAVE를 중심으로 구조적인 기반을 구축하는 "스마트 머니"로 해석할 수 있을까요? 그리고 AAVE에 투자할 가치가 있을까요?

Aave 프로토콜: 온체인 대출을 위한 준인프라

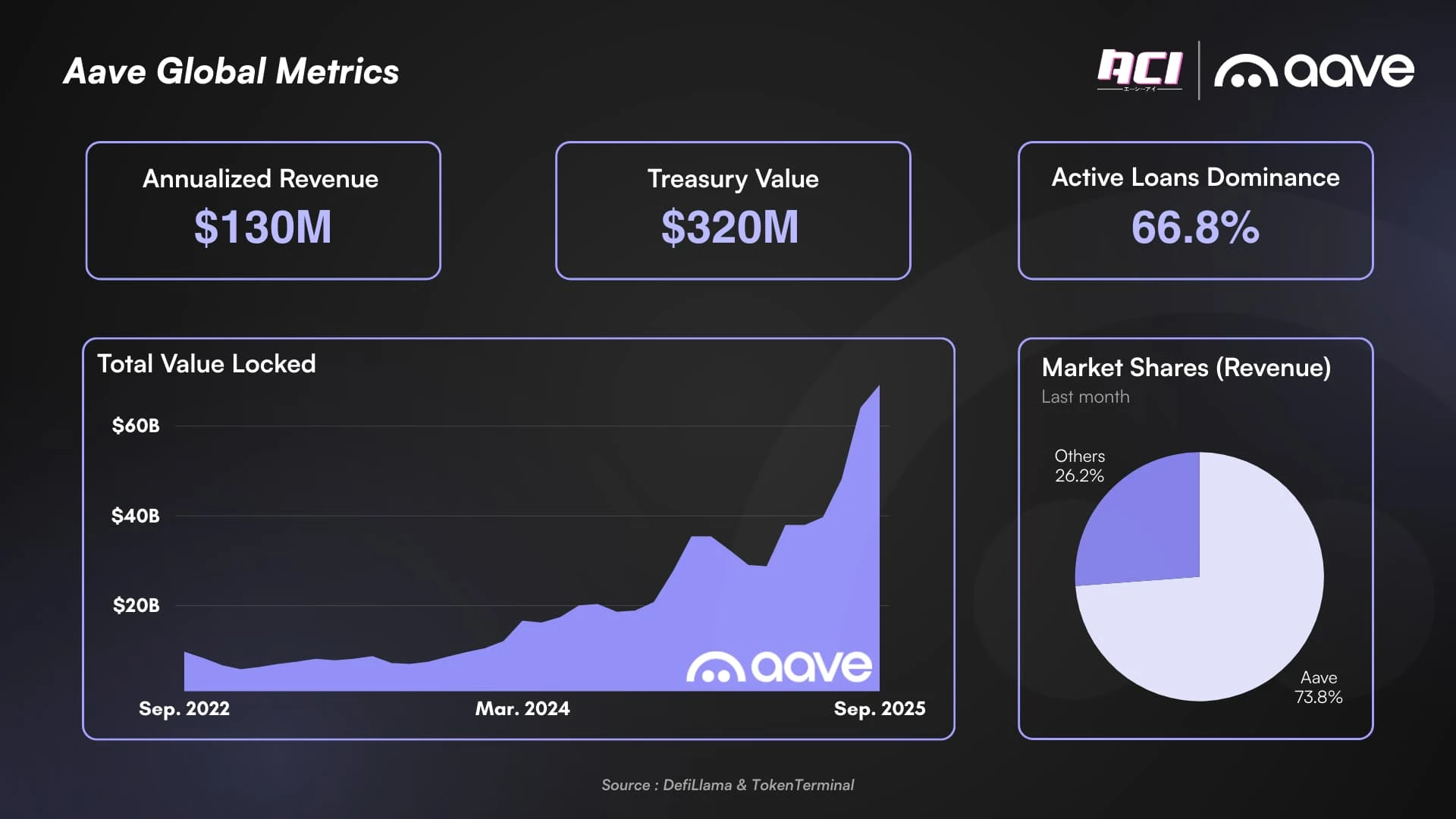

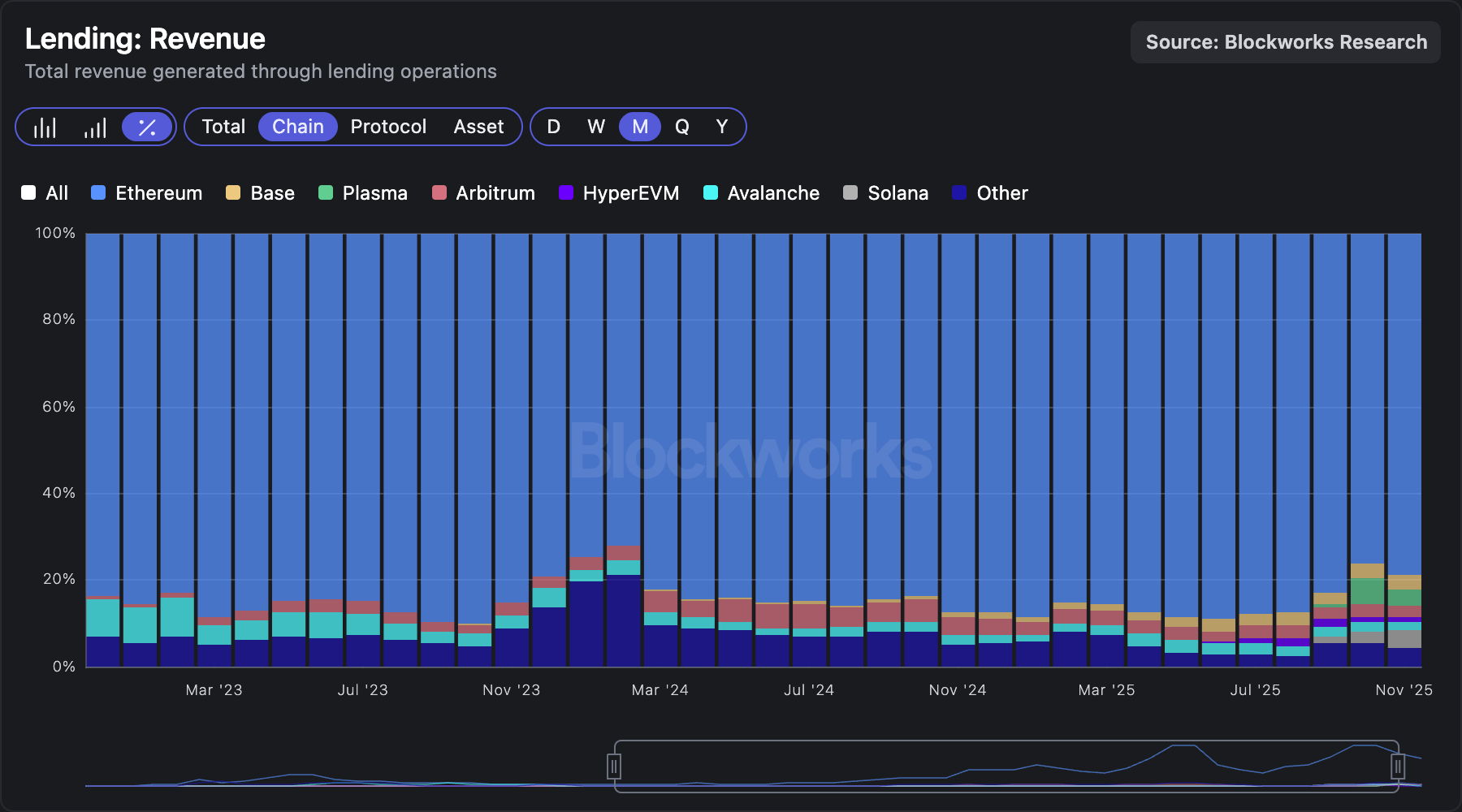

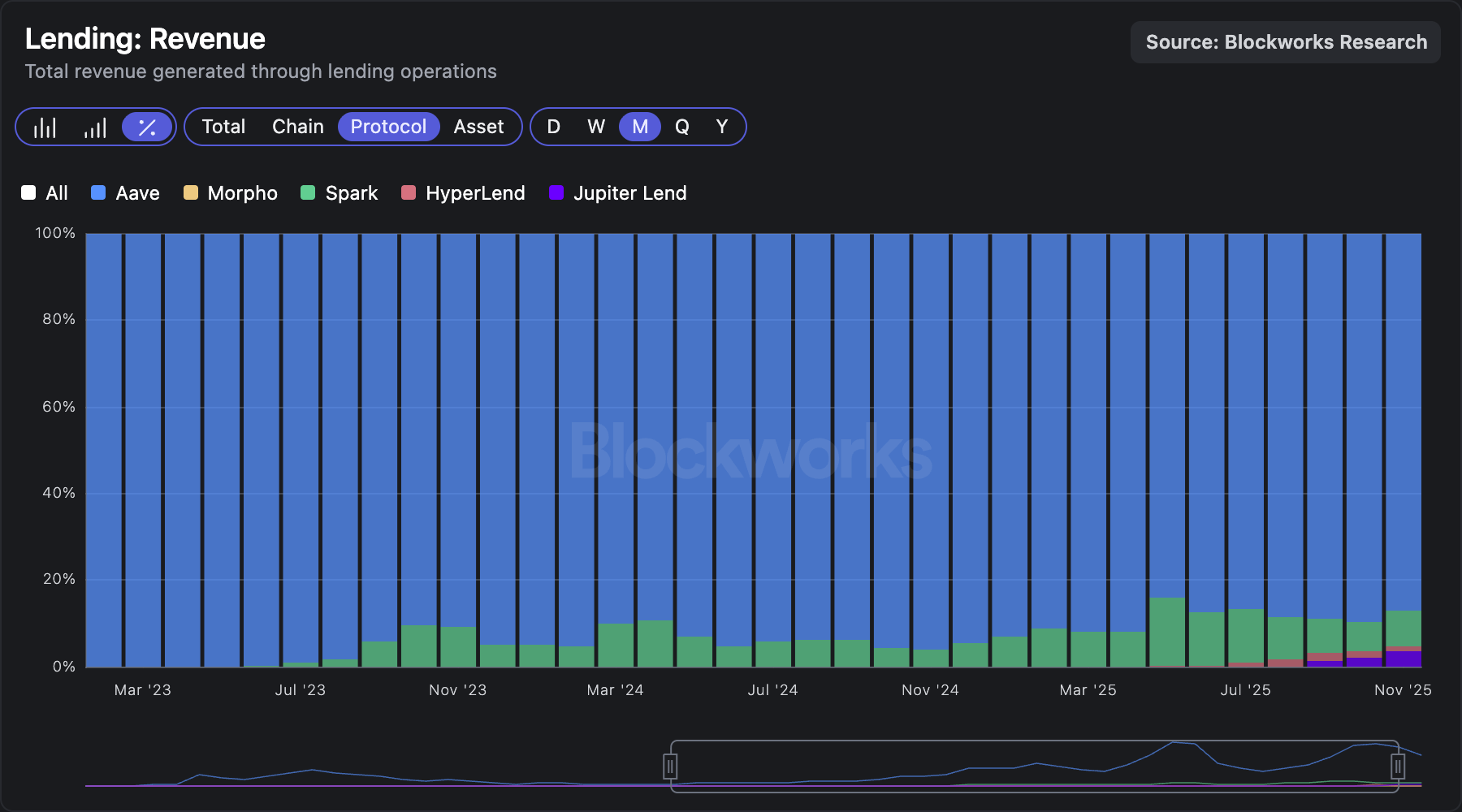

온체인 대출이 "네이티브 금융"에 가장 가까운 DeFi 분야로 여겨진다면, Aave는 이 분야에서 거의 인정받는 표준이 되었습니다. TVL, 매출, 시장 점유율, 대출 등 모든 지표가 Aave의 성공을 입증합니다.

특히 수익 측면에서 그렇습니다. DeFi 프로토콜의 가치를 측정하는 가장 중요한 지표인 Aave는 대출 시장에서 절대적인 지배력을 보유하고 있습니다. 대출 시장 수익의 약 79%는 이더리움 메인넷에서 발생하며, 그중 87%는 Aave 자체 수익입니다.

Blockworks 의 데이터

이러한 구조는 Aave가 단순한 "최상위 프로젝트"가 아니라, 시장에서 암묵적으로 기본 유동성 계층으로 간주되는 기반 프로토콜에 더 가깝다는 것을 의미합니다. 그러나 여전히 의문은 남습니다. 이러한 이점이 더 예측 가능한 현금 흐름 논리로 이어져 AAVE의 투자 가치를 뒷받침할 수 있을까요?

시장 소음에 속지 않기 위해 암호화폐 사용자 @intern_cc는 Aave의 장기 재무 구조를 체계적으로 분석하여 "프로토콜 자체의 수익성"부터 시작하여 현재 성장이 구조적 성장인지 아니면 단순히 순환적 반등인지 평가했습니다.

핵심 분석 프레임워크는 다음과 같습니다. 1) 과거 롤링 배수를 기반으로 구축되고 성숙 시장에서 감소하는 한계 수익에 맞춰 특별히 보정된 수익 예측 모델 , 2) 제품 통합 역량, GHO의 안정성과 수직 통합 프로토콜 수익에서의 역할을 평가, 3) 자본 효율성 지표, 토큰 매입 프로그램의 실행 효과를 검토하고 이를 연간 목표와 비교합니다.

Odaily Planet Daily는 주요 데이터를 다음과 같이 정리했습니다.

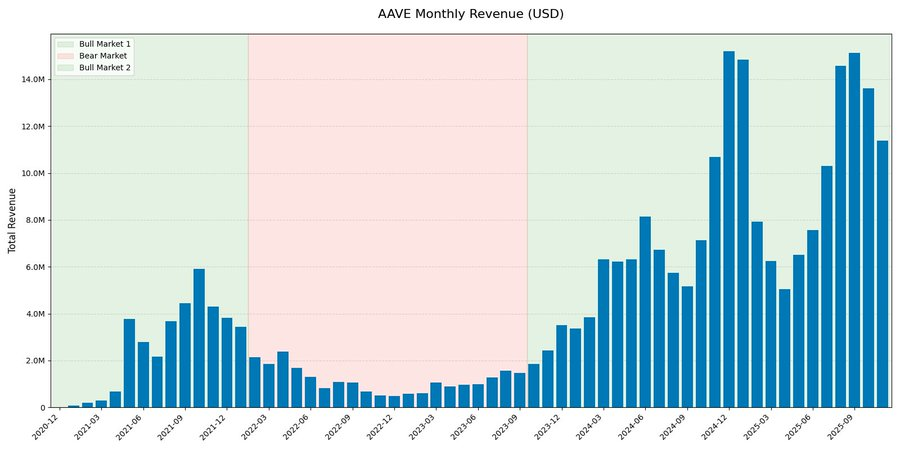

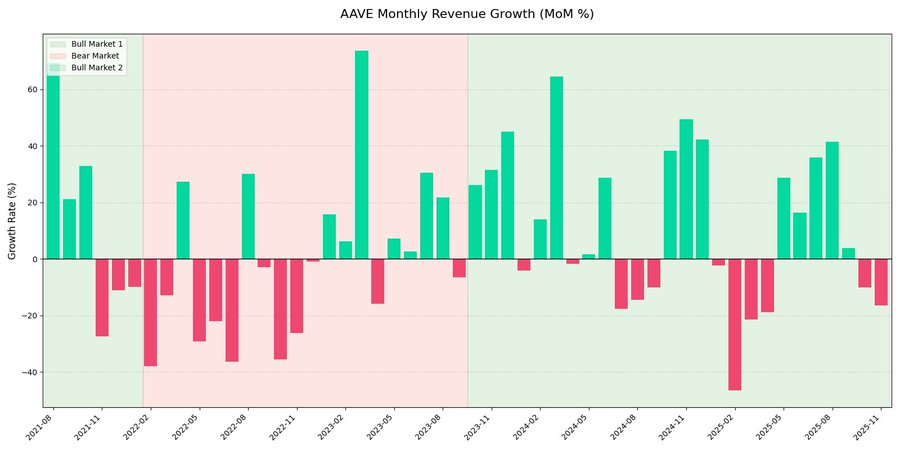

소득 구조: 순환성은 여전히 강하지만, "바닥"은 상승하고 있습니다.

Aave의 월별 매출 데이터를 살펴보면, 강력한 순환 적 패턴을 보입니다. 하지만 더욱 주목할 만한 점은 이미 분명한 구조적 변화가 일어나고 있다는 것입니다.

현재 사이클("제2의 강세장")에서 Aave의 월 매출은 폭발적인 성장을 보이며, 2021년 최고치의 두 배를 넘는 약 1,500만 달러에 달했습니다. 상당한 성장에도 불구하고, 분기별 매출 차트를 보면 매출이 선형적이고 꾸준한 성장세를 보이기보다는 주로 시장 활동에 따라 변동성이 매우 크다는 것을 분명히 알 수 있습니다.

또한, 데이터는 계약 수익이 다양한 시장 주기에 따라 뚜렷한 반사성을 보인다는 것을 보여줍니다.

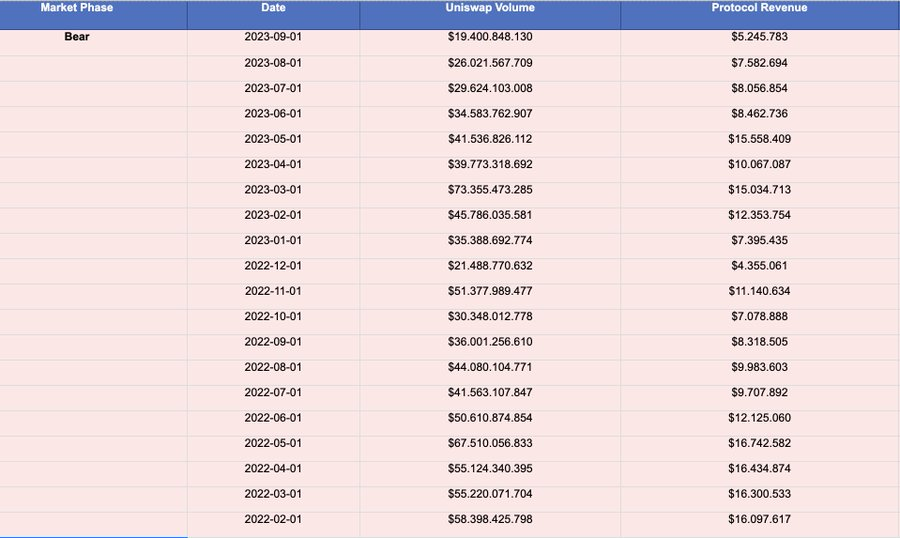

저자는 또한 Aave와 같은 우량 DeFi 프로토콜조차도 향후 하락장에서 순환적 변동을 완전히 제거하기 어려울 것이라고 지적합니다. Ethena와 Pendle과 같은 새로운 프로토콜은 향후 하락장에서 더 심각한 생존 문제에 직면할 수 있지만, 상승장 사이클에서는 상당한 번영을 누릴 것입니다. 하락장에서 거래량과 수익이 비교적 완만한 감소를 보인 유일한 우량 DeFi 프로토콜은 Uniswap입니다.

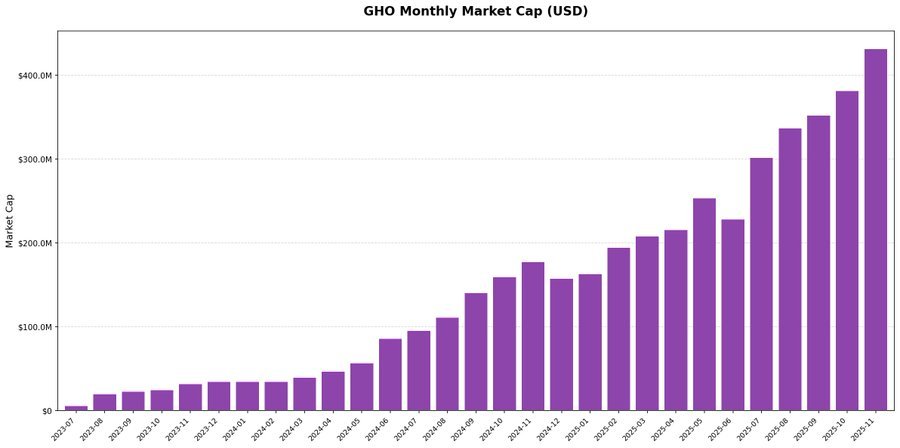

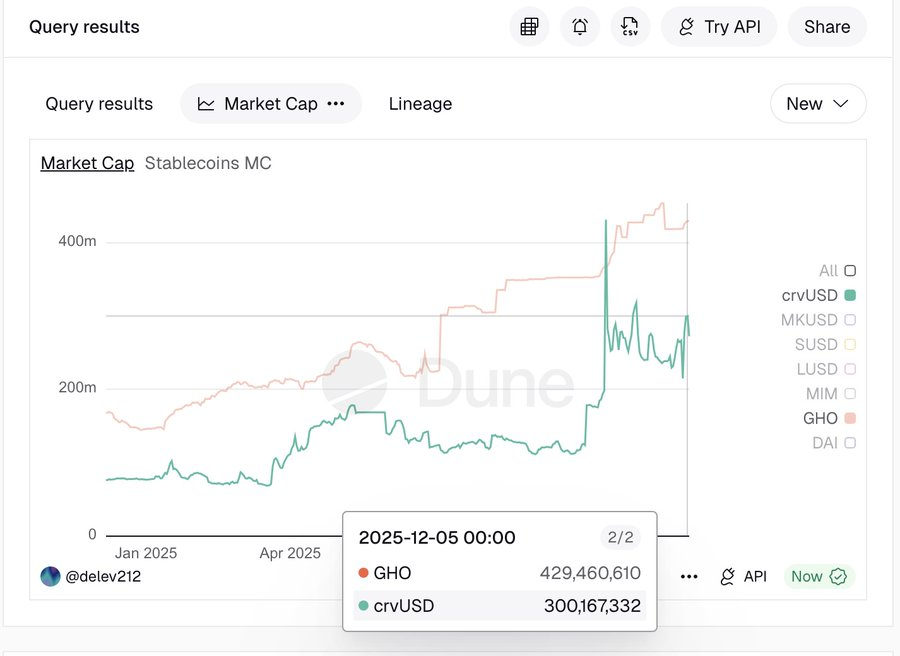

GHO: Aave가 "수평적 확장"에서 "수직적 통합"으로 전환하는 데 있어 주요 변수

GHO는 2023년 3분기 출시 이후 꾸준한 상승세를 유지해 왔으며, 2025년 말까지 시장 가치는 4억 달러를 넘어섰습니다.

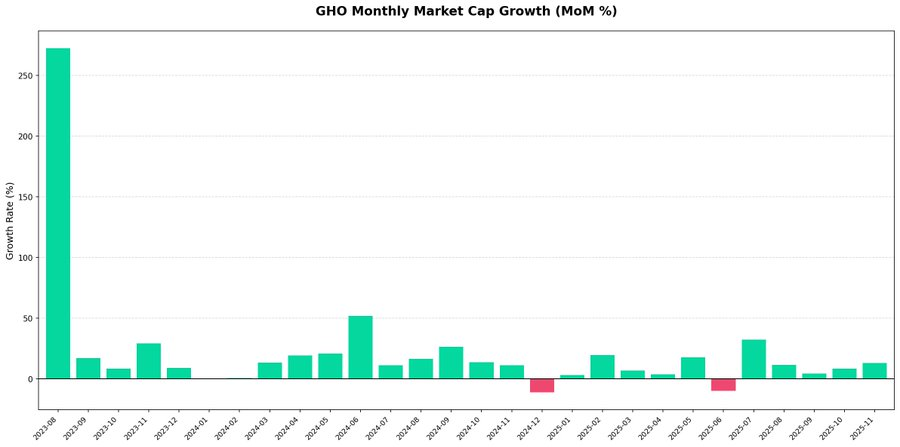

월별 데이터는 변동성이 극히 낮고 자본 유출의 징후가 거의 보이지 않아 단기적인 투기적 자금 순환에 의해 수요가 주도되는 것이 아니라 지속 가능하다는 것을 나타냅니다.

이러한 궤적은 Aave의 수직적 통합 촉진 전략의 효과를 입증합니다. GHO의 성장은 자연스러운 것이며, TVL의 비정상적인 급증은 없었습니다.

GHO와 crvUSD를 수평적으로 비교하면, 대형 DeFi 프로토콜의 CDP 유형 스테이블코인은 명확한 구조적 수요 기반을 보인다는 것을 알 수 있습니다.

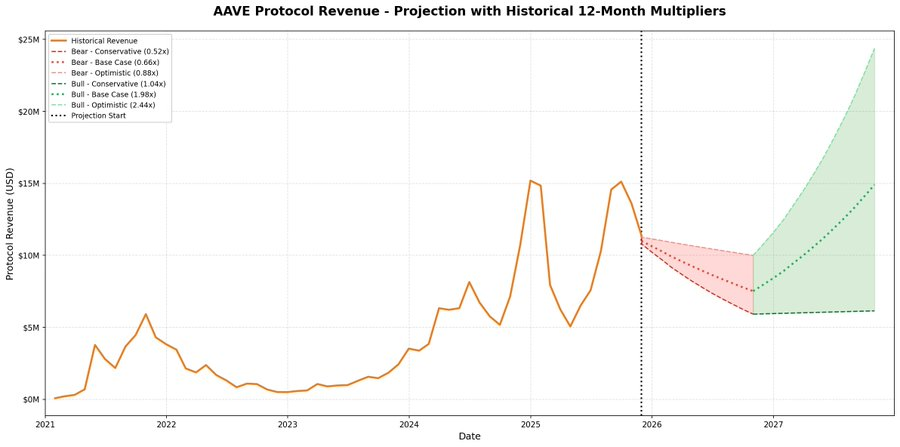

수익 예측 모델: Aave는 "성숙 계약 단계"에 진입하고 있습니다.

저자는 롤링 윈도우 모델을 사용하여 역사적 주기를 모델링하고, 미래의 성장률을 주관적으로 가정하는 대신 역사적 시장 주기의 각 12개월 기간 동안 계약의 실제 수익 성과를 정확하게 측정하고 이를 하락장 수축 단계와 상승장 확장 단계로 구분하는 것이 더 낫다고 주장합니다.

시나리오 설정과 관련하여 과거 샘플의 분포를 기반으로 세 가지 시나리오가 선택되었습니다.

- 보수적 시나리오(25분위수)

- 기준 시나리오(중간값)

- 낙관적인 시나리오

낙관적 시나리오는 공통 상위 사분위수(75번째 사분위수)를 사용하지 않고, 극단적인 이상치를 걸러내기 위해 의도적으로 60번째 사분위수 범위로 제한한다는 점에 주목할 필요가 있습니다. 이 설계의 핵심 목적은 한계수익체감의 법칙을 반영하여, 초기 폭발적인 비정상 수익률이 아닌 성숙 단계에 진입한 이후 프로토콜의 성장 궤적을 모델이 반영하도록 하는 것입니다.

모델 결과는 Aave가 첫 번째 약세장 주기보다 훨씬 성숙되었음을 보여줍니다. 향후 수익은 여전히 감소할 수 있지만, 하락폭은 훨씬 완화될 것입니다.

특히 주목할 점은 하락장 시나리오(배수 0.52배~0.88배)에서도 예상 수익의 최저점은 월 약 600만 달러로, 2021년 상승장 기간의 역사적 최고치보다 여전히 높다는 점입니다.

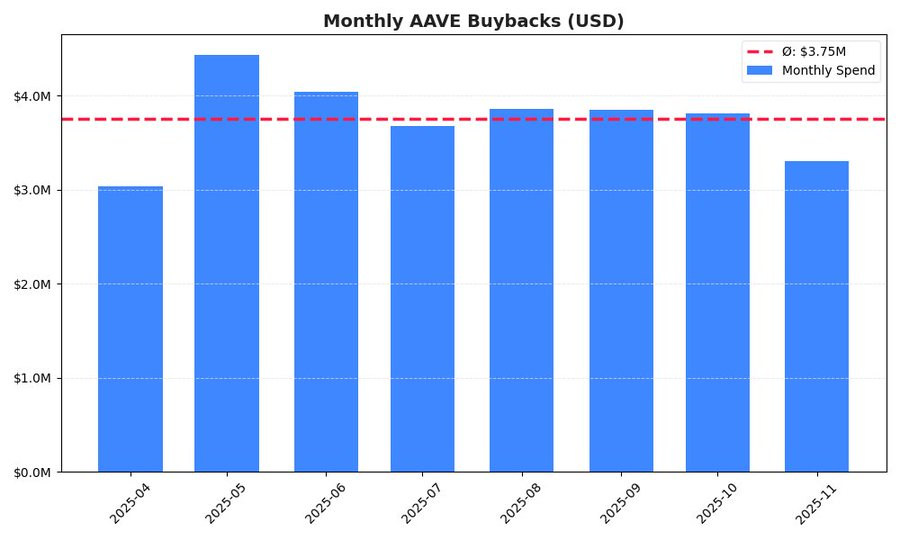

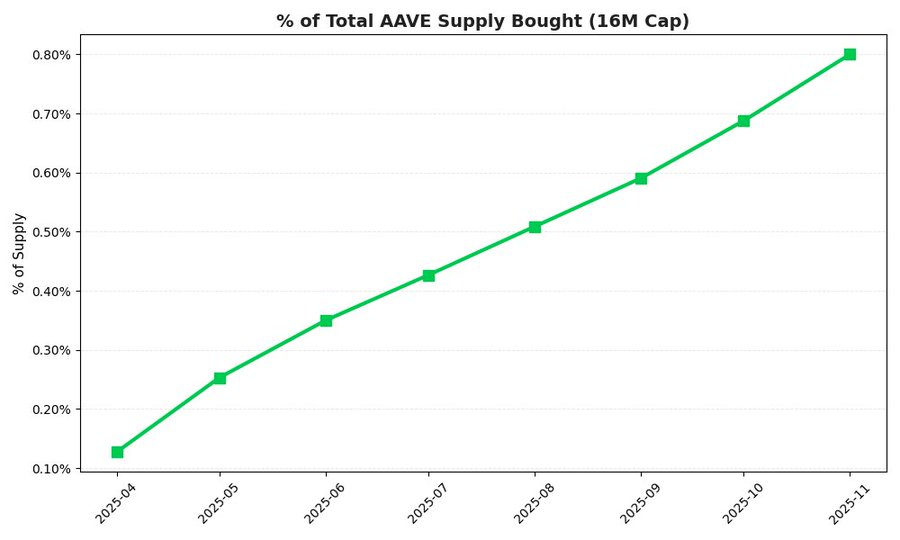

AAVE 자사주 매입: 디플레이션 메커니즘의 실제 구현

월별 재매수 변동 차트는 해당 계약이 비교적 엄격하고 비투기적 실행 전략을 채택했음을 보여줍니다. 5월의 일시적인 고점과 같은 약간의 변동은 있었지만, 전반적인 속도는 비교적 안정적이었습니다.

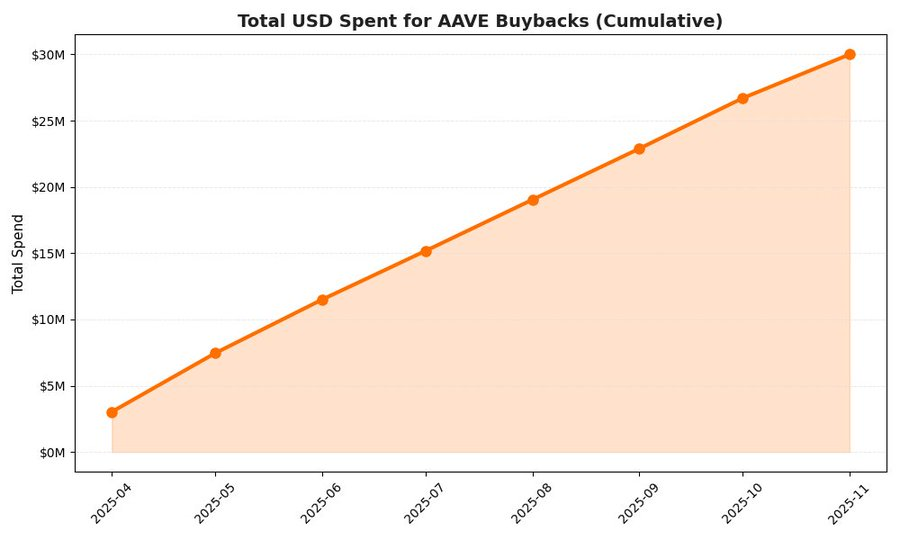

누적 데이터에 따르면 Aave는 자사주 매입 프로그램 시작 후 첫 8개월 동안 약 3천만 달러를 투자했습니다. 공식 연간 목표인 5천만 달러를 달성하려면 월간 투자 규모는 약 417만 달러가 되어야 합니다. 현재 실제 월간 투자 규모는 약 375만 달러입니다. 현재 비율을 기준으로 환산하면 연간 자사주 매입 규모는 약 4천5백만 달러로, 목표 대비 약 10%의 편차를 보입니다.

환매 메커니즘은 이미 토큰 공급에 정량화 가능한 디플레이션 압력을 가했습니다. 단 8개월 만에 이 프로토콜은 총 공급량의 약 0.80% (1,600만 AAVE)을 환매했습니다.

결론

계약 측면에서 볼 때, AAVE는 단일 대출 계약에서 기본적인 유동성 계층으로 진화하고 있습니다. 수익 모델은 점진적으로 성숙해지고 있으며, GHO는 수직 통합의 두 번째 성장 곡선을 열고 있으며, 환매 메커니즘은 공급 측면에서 실질적이고 정량화 가능한 디플레이션 제약을 형성하기 시작했습니다. 이러한 변화가 단 한 번의 강세와 약세 사이클로 완전히 반영되지는 않겠지만, AAVE의 장기적인 위험-수익 구조를 조용히 변화시키고 있습니다.

단기적인 가격 변동은 불가피하지만, 장기적으로 인프라 중심의 자산 배분 전략을 고려한다면 AAVE는 여전히 고품질 선택이 될 수 있습니다.