우리는 $JESSE를 오해했을 수도 있습니다. 그것은 Base 체인에서 수익을 창출하고 있습니다.

- 核心观点:创作者代币是Rollup变现的创新方案。

- 关键要素:

- Base通过创作者代币增加交易费用。

- 代币机制激励创作并产生投机。

- 模式存在赞助与策展的冲突。

- 市场影响:可能推动Rollup收入但需优化机制。

- 时效性标注:中期影响。

원저자: Auditless Research

원문 번역: Deep Tide TechFlow

콘텐츠 코인은 Rollup의 크리에이터들을 흥분시킬 수 있는 유일한 방법일 수 있습니다. 하지만 큰손들이 항상 승리한다는 것을 명심하세요.

$JESSE 출시에 대한 Crypto Twitter의 반응은 우호적이지 않았습니다.

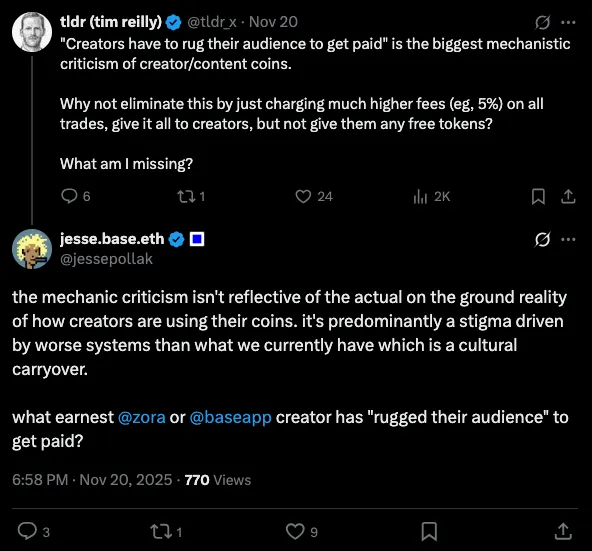

(위의 트윗은 제가 본 비판 중 가장 합리적이고 현실적인 비판 중 하나입니다.)

다른 사람들은 몇 가지 문제점을 지적했습니다.

- 타이밍이 좋지 않음 : 출시와 동시에 데이비드 펠프스가 기사를 냈는데, 그 기사에서 그는 Base가 크리에이터 토큰에 너무 집중하고 있다고 불평했습니다.

- 추출 문제 : 일부 사람들은 $JESSE가 판매에서 많은 양의 거래 수수료를 추출한다고 믿습니다.

- 광란적 매수 문제 : $JESSE가 Zora x Doppler 채권 곡선 경매 메커니즘을 사용했기 때문에 예상치 못하게 많은 수의 구매자가 모였습니다.

하지만 저는 이러한 우려에 동의하지 않습니다.

타이밍이 좀 안타까웠지만, 제시가 이미 출시 시기를 계획하고 자신의 생일을 특별한 날로 정했을 거라고 생각합니다.

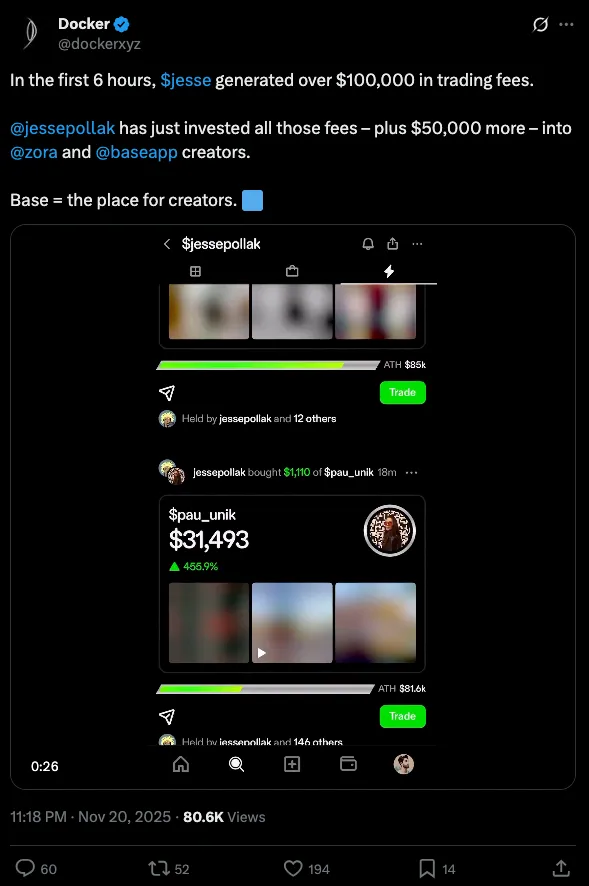

출금 주장 또한 설득력이 없습니다. 생일 라이브 스트리밍 중에 그는 수수료를 Base의 다른 크리에이터들에게 재투자했습니다. 또한 토큰을 판매할 의사가 전혀 없다고 주장했습니다.

결국, 도플러와 11AM은 플래시 세일 문제에 관해 매우 좋은 논의를 나누었습니다.

다음 주에는 다양한 경매 메커니즘의 장단점을 더 자세히 살펴보겠지만, 오스틴의 경매 메커니즘에 대한 연구는 X(이전의 트위터)에서 구매 열풍에 대해 불평하는 사람들의 연구보다 훨씬 뛰어납니다.

악의가 아니었다면 제시가 왜 그런 짓을 했을까?

크리에이터 토큰을 홍보하는 진짜 이유

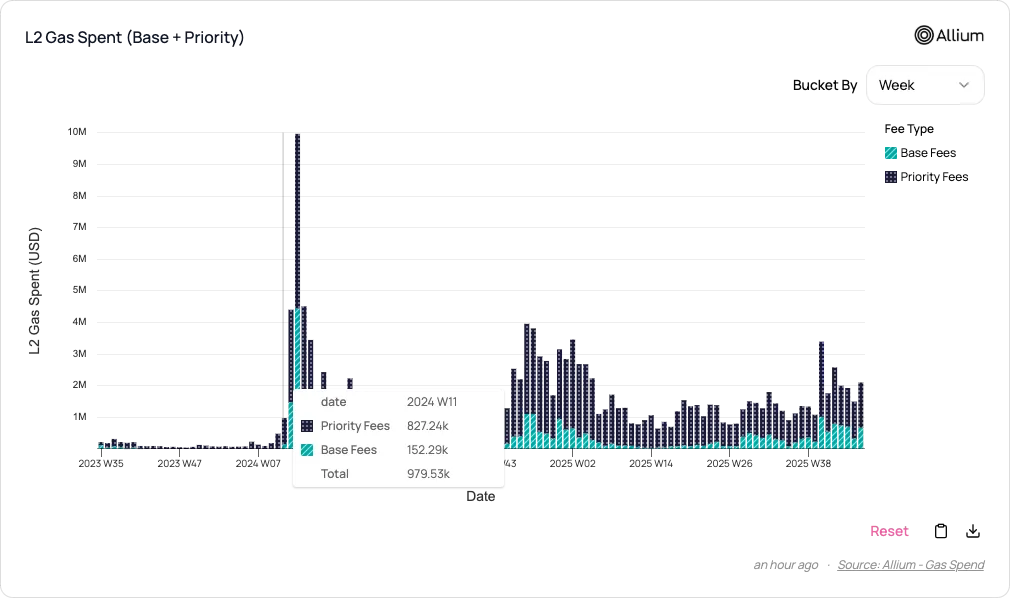

Rollup의 정렬 수익 대부분은 거래 수수료에서 발생합니다.

현재까지 Base는 다른 어떤 활동보다 밈 토큰 거래 에서 더 많은 수익을 창출했습니다. 신규 토큰 발행과 그에 따른 투기적 거래량은 거래 수수료의 주요 요인입니다.

출처: 알리움

Base는 핵심 팀, 자금, 행사, 자체 애플리케이션(예: Base 앱), 그리고 창립자 지원에 그 어느 때보다 많은 비용을 지출하고 있을 가능성이 높습니다. 그러나 이러한 지출이 Coinbase 재무제표에서 Base의 기여도를 전체적으로 크게 증가시키지는 못했습니다.

크리에이터 토큰과 콘텐츠 토큰은 이 문제에 대한 매우 현명한 해결책입니다.

- 롤업의 발행량은 밈 토큰 발행량을 넘어섰습니다(토큰 발행은 롤업의 주요 경쟁 분야입니다).

- 이는 거래 및 투기 활동을 자극할 수 있습니다.

- 이러한 토큰은 관심을 체인상 수수료로 전환하여 구축되며, 바이러스처럼 퍼질 수 있는 거의 모든 것에 콘텐츠 토큰을 태그할 수 있습니다.

- 밈 토큰과는 달리 기본적인 경제 활동, 커뮤니티 지원 또는 헌신이 필요하지 않습니다.

사용자들은 급등하는 가스 요금을 부정적으로 보지만, 롤업의 관점에서 보면 블록 공간에 대한 과도한 수요를 창출하는 것은 실제로 성공의 신호입니다.

창작자에게는 다른 형태의 수익 창출로는 이와 같은 효과를 얻을 수 없습니다.

- 결제 : 모든 형태의 결제(예: 기부)는 충분하지 않으며, 특히 창작자에게 지불하는 경우 더욱 그렇습니다.

- 보상 : Base는 Base 앱 생태계를 지원하기 위해 보상 메커니즘을 사용하지만, 이러한 보상이 수익에 미치는 영향은 미미합니다.

- 광고 : 체인점에 광고가 거의 없기 때문에 분류 수수료에 기여할 수 없습니다.

크리에이터 토큰은 정말 좋은 것일까요?

우리는 크리에이터 토큰이 Base의 주요 관심 분야인 이유를 알아보았지만, 이것이 정말로 사용자와 크리에이터에게 가장 좋은 메커니즘일까요?

출처: Zora Docs

크리에이터 토큰의 플라이휠 효과 논리는 간단합니다.

- 콘텐츠를 게시하면 콘텐츠 코인이 생성되고, 해당 공급량의 1%를 소유하게 됩니다.

- 각 콘텐츠 토큰은 크리에이터 코인으로만 구매할 수 있습니다. 크리에이터 코인을 발행하면 공급량의 50%를 보유하게 됩니다(단계적으로 잠금 해제됨).

- 콘텐츠 토큰에 대한 수요는 자연스럽게 크리에이터 토큰에 대한 수요를 견인할 것입니다. 이러한 메커니즘은 크리에이터 토큰 보유와 거래 수수료를 통해 보상을 받는 동시에 고품질 콘텐츠를 제작하도록 유도합니다.

어떤 면에서 콘텐츠 토큰은 Patreon의 멤버십 구독과 유사하게 작동합니다. 콘텐츠 토큰을 구매하는 데 1,000달러를 지출하면, 기회비용은 다른 시장에 투자한 1,000달러에 대한 잠재적 수익입니다. 포기한 수익은 크리에이터 구독료를 지불하는 것과 같습니다. 그 대가로 크리에이터는 토큰을 보유하는 데 대한 보상을 제공할 수 있습니다. 이러한 보상은 Patreon처럼 단계별로 지급될 수도 있고, 복권처럼 비례적으로 또는 무작위로 지급될 수도 있습니다.

하지만 크리에이터는 자체 크리에이터 토큰을 판매하지 않는 한 구독료를 직접 받지 못합니다. 따라서 수익 창출 구독을 통해 비용을 지불하더라도, 크리에이터가 "현금화"(즉, "양탄자")하지 않는 한 모든 비용이 크리에이터에게 실질적으로 전가되는 것은 아닙니다. 제시는 또한 이 문제를 지적합니다.

더욱이 콘텐츠 코인은 팬 수집품과 유사한 속성을 가지고 있습니다. 아티스트의 인기가 높아질수록 "구독자"에게 제공할 수 있는 보상의 가치는 더욱 높아집니다. 따라서 콘텐츠 코인은 투기적 요소를 지닙니다. 아티스트를 후원하거나 보상을 받는 데 관심이 없더라도, 콘텐츠 코인의 잠재적 미래 보상 가치(물질적이든 비물질적이든)에 대한 투기 목적으로 콘텐츠 코인을 구매할 수 있습니다. 이는 좋아하는 아티스트의 초판 CD를 구매하여 나중에 더 높은 가격에 되팔 수 있는 것과 유사합니다.

그러나 크리에이터 토큰의 이러한 특성은 상당한 단점 도 초래합니다. 크리에이터 토큰은 본질적으로 금융 상품이 되었고, 그 시장은 일반 팬보다 더 진보된 도구를 보유한 기관 참여자를 끌어들일 수 있습니다.

진정한 팬이 클래식 CD나 관련 상품을 식별하고, 보존하고, 투자하는 데 있어 안목, 인내심, 그리고 헌신이 필요한 것처럼, 콘텐츠 토큰 시장 역시 이를 지지해 줄 진정한 팬들이 필요합니다. 반면, 현명한 트레이더는 플래시 세일이나 기타 투기적 방법을 활용하여 콘텐츠 토큰에서 수익을 창출할 수 있습니다.

"멤버십"을 탈퇴할 때는 토큰을 판매해야 하는데, 이로 인해 슬리피지가 발생합니다. 아이러니하게도, 크리에이터 토큰의 유동성이 낮거나 크리에이터에 대한 기여도가 높을수록 슬리피지가 더 커집니다. 콘텐츠 토큰은 어떤 면에서는 가장 관대한 스폰서에게 불이익을 주는 셈입니다.

집은 항상 이긴다.

크리에이터 토큰 모델에 대한 내 핵심적인 문제는 거래량을 극대화하기 위해 스폰서십 과 큐레이션을 결합하려 하지만, 결국 두 가지 모두에서 최악의 결과를 초래할 수 있다는 것입니다.

- 진정한 후원자는 가격 변동성, 적대적인 시장 참여자, 거래세와 같은 문제를 처리해야 합니다.

- 큐레이터는 크리에이터 토큰이 크리에이터 지분이나 기타 가치 흐름과 명시적으로 연계되어 있지 않기 때문에 미래 보상에 대한 명확한 보장이 부족합니다. 사실상 큐레이터는 알려지지 않은 미래 보상에 대한 잠재적 수요를 예측하고 있습니다.

- 이 모델은 창작자의 수익을 선불로 지급하는 경향이 있어 초기 가격 발견 단계에서 상당한 거래 수수료가 발생할 수 있지만, 장기적인 거래량의 지속 가능성은 불확실합니다(JESSE의 성과가 관찰 대상이 될 것입니다). 이 메커니즘은 창작자와 토큰 보유자 간의 인센티브 일치를 진정으로 달성하지 못합니다.

최종 결과는 기반 블록체인과 거래소(이 경우 Uniswap)가 단순한 멤버십 기반 결제 솔루션보다 훨씬 더 많은 수익을 창출한다는 것입니다.

큐레이션 시장이 추가적인 기능을 제공한다고 주장할 수도 있지만, 이 둘(후원과 큐레이션)을 명확하게 분리할 수는 없습니다.

이와 대조적으로, 크레이그 모드의 모델을 살펴볼 수 있습니다. 그는 자신만의 멤버십 시스템을 구축하고, 설정을 최대한 간소화하는 데 집중했으며, 성공했습니다.

그는 자신을 지지한 사람 중 누구도 힘들게 벌어 모은 돈을 잃지 않았다고 자랑스럽게 말할 수 있습니다.

크레이그의 모델에 제가 끌리는 점은 콘텐츠나 창작자 개인보다는 창작물 자체 (예: 책)에 초점을 맞춘다는 점입니다.

개인적으로, 저는 상호작용에 중점을 둔 크리에이터 경제가 진정한 가치의 교환에 기반한 모델보다 덜 효과적이라고 생각합니다. 콘텐츠는 단순히 발견 메커니즘이자 대중 창작의 수단이어야지, 핵심 제품이 되어서는 안 됩니다. 어느 정도까지는 사용자들이 경험할 수 있는 무료 기반 계층을 제공할 수 있습니다.

저 역시 이러한 문제는 해결될 수 있다고 믿으며, Zora와 Base 팀이 이를 위해 노력하고 있다는 점에는 의심의 여지가 없습니다.

최소한 크리에이터 토큰은 크리에이터 수익 창출에 있어 완전히 새로운 접근 방식을 제시합니다. 비록 궁극적으로 최적의 솔루션이 되지는 못하더라도, 시도해 볼 만한 가치는 충분히 있습니다.