위험도가 높은 투자를 스테이블코인으로 포장하는 것을 중단하세요.

- 核心观点:派息稳定币实为高风险理财产品。

- 关键要素:

- xUSD闪崩88%,暴露5亿美元风险。

- 项目使用4倍杠杆,资产不透明。

- DeFi借贷协议Curator助推风险扩散。

- 市场影响:引发DeFi市场挤兑和信任危机。

- 时效性标注:短期影响。

원작자: Sleepy.txt

스테이블코인의 세계는 언제나 이야기가 넘쳐나지만, 리스크에 대한 존중은 부족합니다. 11월, 스테이블코인은 또다시 위기에 봉착했습니다.

xUSD라는 "스테이블코인"은 11월 4일 플래시 크래시를 경험하며 1달러에서 0.26달러로 폭락했습니다. 현재 xUSD는 0.12달러까지 하락하며 시가총액의 88%를 증발시켰습니다.

이미지 출처: Coingecko

문제에 봉착한 프로젝트는 5억 달러 규모의 자산을 관리하는 주목받는 프로젝트인 Stream Finance였습니다.

그들은 고위험 투자 전략을 배당금을 지급하는 스테이블코인 xUSD로 패키징하여 "미국 달러에 고정되어 자동으로 이자가 발생한다"고 주장하며, 사실상 투자 수익만 포함시켰습니다. 그러나 어떤 투자 전략도 지속적인 수익을 보장할 수는 없습니다. 암호화폐 시장 폭락 당일인 10월 11일, 그들의 오프체인 거래 전략은 실패하여 9,300만 달러(약 6억 6천만 위안)의 손실을 입었습니다. 이는 베이징 2순환로에 위치한 100제곱미터 아파트 40채 이상을 구매할 수 있는 금액입니다.

한 달 후, Stream Finance는 모든 입금 및 출금 중단을 발표했고, xUSD 가격도 분리되었습니다.

공황은 빠르게 확산되었습니다. 리서치 회사 스테이블워치(Stablewatch)에 따르면, 그 다음 주에 10억 달러 이상이 다양한 배당금 지급 스테이블코인에서 빠져나갔습니다. 이는 중소 도시 상업은행의 예금이 7일 만에 모두 인출되는 것과 같은 수준입니다.

DeFi 투자 시장 전반에 걸쳐 경고음이 울리고 있습니다. 일부 프로토콜에서는 차입 금리가 무려 -752%에 달하기도 했습니다. 이는 담보 가치가 완전히 사라지고 아무도 상환을 거부하여 시장을 혼란에 빠뜨렸다는 것을 의미합니다.

이 모든 것은 안정성과 높은 이자율이라는 매력적인 약속에서 비롯된 것입니다.

"안정성"의 환상이 큰 하락 촛대에 의해 산산조각이 나면, 우리는 어떤 스테이블코인이 진짜 스테이블코인인지, 어떤 것이 스테이블코인으로 위장한 고위험 투자 상품인지, 그리고 왜 고위험 투자 상품이 이제 뻔뻔스럽게 자신을 "스테이블코인"이라고 부를 수 있는지 다시 검토해야 합니다.

황제의 새 옷

금융계에서는 가장 아름다운 가면 뒤에 날카로운 송곳니가 숨겨져 있는 경우가 많습니다. 스트림 파이낸스와 그 스테이블코인 xUSD가 대표적인 예입니다.

xUSD는 "델타 중립 전략"을 사용한다고 합니다. 이는 전문 트레이딩 분야에서 유래된 복잡한 용어로, 일련의 정교한 금융 상품을 통해 시장 변동성 위험을 헤지하도록 설계되었으며, 매우 안전하고 전문적인 것처럼 들립니다. 이 프로젝트의 핵심은 사용자들이 시장 변동에 관계없이 안정적인 수익을 얻을 수 있다는 것입니다.

단 몇 달 만에 최대 5억 달러의 투자를 유치했습니다. 그러나 온체인 데이터 분석가들에 따르면, xUSD의 진정한 운영 모델은 겉모습만 보고는 알 수 없는 결함투성이입니다.

첫째, 투명성이 극도로 부족합니다. 5억 달러 상당의 자산 중 블록체인에서 추적 가능한 것은 30%도 채 되지 않습니다. 나머지 "슈뢰딩거의 3억 5천만 달러"는 완전히 어둠 속에서 운영됩니다. 이 블랙박스가 무너지기 전까지 그 안에서 무슨 일이 벌어지고 있는지 아무도 알지 못했습니다.

둘째, 놀라울 정도로 높은 레버리지가 있었습니다. 프로젝트팀은 1억 7천만 달러의 실물 자산만을 사용하여 다른 DeFi 프로토콜에 대한 반복적인 담보 설정 및 대출을 통해 최대 5억 3천만 달러의 대출을 레버리지했으며, 그 결과 실질 레버리지 비율이 4배가 넘었습니다.

이게 무슨 뜻일까요? 고정된 "디지털 달러"를 거래한다고 생각하면서 10%가 넘는 안정적인 높은 연이율을 꿈꾸고 있습니다. 하지만 실제로는 4배 레버리지 헤지펀드의 LP 주식을 매수하고 있는데, 펀드 보유 자산의 70%도 제대로 볼 수 없습니다.

여러분이 "안정성"이라고 생각하는 것은 사실 여러분의 돈이 세계 최대 규모의 디지털 카지노에서 매우 높은 빈도로 거래된다는 것입니다.

바로 이 부분이 바로 이러한 "스테이블코인"의 가장 위험한 측면입니다. 이들은 "헤지펀드"라는 본질을 감추기 위해 "스테이블"이라는 꼬리표를 사용합니다. 일반 투자자들에게는 은행 예금과 같은 안정성을 약속하지만, 실제로는 가장 전문적인 트레이더만이 운용할 수 있는 고위험 전략을 사용합니다.

이 사건 이후 블록체인 보안 회사 Cyvers의 CEO인 데디 라비드는 다음과 같이 말했습니다. "프로토콜 자체는 안전하지만, 외부 펀드 매니저, 오프체인 커스터디, 그리고 인적 감독은 여전히 심각한 취약점입니다. 이번 스트림 충돌은 코드 문제가 아니라 인적 문제였습니다."

이 관점은 핵심을 찌릅니다. 스트림 파이낸스 문제의 근본 원인은 프로젝트팀이 극도로 복잡하고 위험도가 높으며 규제되지 않은 금융 게임을 일반인도 쉽게 참여할 수 있는 "안정적인 투자 상품"으로 신중하게 포장했다는 사실에 있습니다.

각설탕

Stream Finance가 폭탄을 제조했다면 DeFi 대출 상품의 Curator는 그 폭탄을 운반하는 역할을 했고, 결국 광범위한 폭발의 연쇄로 이어졌습니다.

Morpho나 Euler와 같은 새로운 대출 프로토콜에서 Curator는 "펀드 매니저" 역할을 합니다. 이들은 대부분 복잡한 DeFi 전략을 "전략 금고"에 담아 일반 사용자가 단 한 번의 클릭으로 자금을 예치하고 수익을 누릴 수 있도록 하는 전문 투자팀입니다. 마치 은행 앱에서 자산 관리 상품을 구매하는 것처럼 말이죠. Curator의 주요 수입은 사용자 수익의 일정 비율을 성과 수수료로 지급하는 것입니다.

이론적으로 이들은 전문적인 위험 관리 담당자로서 사용자들이 고품질 자산을 선별하도록 도와야 합니다. 하지만 성과 수수료 사업 모델은 이들이 고위험 자산을 추구할 수 있는 토대를 마련해 주었습니다. 경쟁이 치열한 DeFi 시장에서 높은 연간 수익률은 더 많은 사용자와 자금을 유치하고, 결과적으로 더 많은 성과 수수료를 획득할 수 있음을 의미하기 때문입니다.

"안정적이고 높은 수익률"이라는 이름으로 판매되는 자산인 스트림 파이낸스가 등장하자, 많은 큐레이터들의 눈에 곧바로 인기 상품이 되었습니다.

스트림 파이낸스 사건은 이러한 최악의 시나리오를 잘 보여줍니다. 온체인 데이터 추적 결과, MEV Capital, Re7 Labs, TelosC를 포함한 몇몇 유명 큐레이터들이 Euler 및 Morpho와 같은 프로토콜을 통해 자사 볼트에서 고위험 xUSD에 막대한 투자를 한 것으로 나타났습니다. TelosC만 해도 1억 2,300만 달러의 위험 노출을 가지고 있습니다.

더 중요한 것은, 이러한 구성이 의도치 않은 실수가 아니었다는 점입니다. 여러 업계 KOL과 분석가들이 사건 발생 며칠 전부터 xUSD와 관련된 투명성 및 레버리지 위험에 대해 공개적으로 경고했음을 보여주는 증거들이 있습니다. 하지만 상당한 자금을 보유하고 있었고 위험에 대한 주된 책임을 져야 했던 큐레이터들은 이를 무시하기로 결정했습니다.

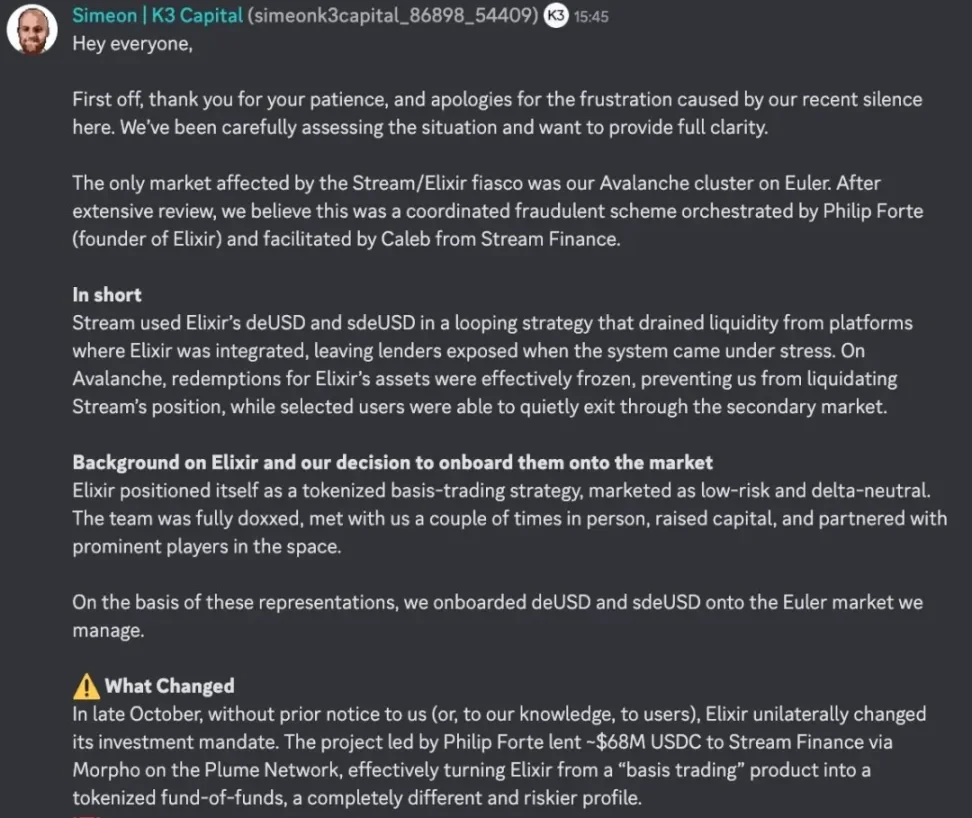

하지만 일부 큐레이터들 역시 이 패키징 사기의 희생자가 되었습니다. K3 캐피털도 그중 하나였습니다. 오일러 프로토콜을 통해 수백만 달러의 자산을 관리하던 이 큐레이터는 이번 폭발 사고로 200만 달러의 손실을 입었습니다.

11월 7일, K3의 창립자는 Euler의 Discord 채널에서 자신들이 어떻게 사기를 당했는지 공개적으로 밝혔습니다.

이미지 출처: Discord

이야기는 또 다른 "스테이블코인" 프로젝트에서 시작됩니다. Elixir는 deUSD라는 배당금 지급 스테이블코인을 발행하는 프로젝트입니다. "베이시스 트레이딩 전략"을 사용한다고 주장하며, K3는 이 약속을 바탕으로 자체 관리형 금고에 deUSD를 할당했습니다.

그러나 10월 말, 큐레이터의 동의 없이 Elixir는 일방적으로 투자 전략을 변경하여 Morpho를 통해 Stream Finance에 약 6,800만 USDC를 대출하여 베이시스 거래를 중첩 투자 계획으로 전환했습니다.

이들은 완전히 다른 상품입니다. 베이시스 트레이딩은 특정 트레이딩 전략에 직접 투자하여 위험을 비교적 통제할 수 있도록 합니다. 반면, 중첩 투자 상품은 다른 투자 상품에 자금을 대출하여 기존의 고위험에 추가적인 위험을 추가하는 방식입니다.

11월 3일 스트림의 부실채권이 공개되자 K3는 즉시 엘릭서(Elixir) 설립자 필립 포르테(Philip Forte)에게 연락하여 deUSD의 1:1 비율 청산 보장을 요구했습니다. 그러나 필립은 아무런 답변도 하지 않고 침묵을 지켰습니다. 다른 선택지가 없자 K3는 11월 4일 deUSD를 강제 청산했고, 200만 달러의 deUSD만 남게 되었습니다. 엘릭서는 11월 6일 파산을 선언하며 개인 투자자와 유동성 풀(liquidity pool)에 있는 투자자들이 deUSD를 1:1 비율로 USDC로 교환할 수 있도록 하는 방안을 제시했습니다. 단, 큐레이터(Curator)의 금고에 보관된 deUSD는 교환되지 않아 모든 투자자가 협상을 통해 해결책을 찾아야 했습니다.

현재 K3는 미국 최고의 변호사를 고용하고 Elixir와 Philip Forte가 일방적으로 조건을 변경하고 허위 주장을 한 것에 대해 소송을 제기하고, 회사의 명예를 훼손한 데 대한 보상을 요구하며 deUSD를 USDC로 강제 교환하도록 요구할 준비를 하고 있습니다.

문지기들이 스스로 위험을 팔기 시작하면, 요새 전체의 붕괴는 시간문제일 뿐입니다. 그리고 문지기들이 스스로 위험에 빠지면, 누가 사용자들을 보호할 수 있겠습니까?

새로운 병에 담긴 똑같은 오래된 와인

이런 "포장-확산-붕괴" 패턴은 금융 역사에서 매우 흔합니다.

2022년에 "알고리즘적 안정성, 연간 수익률 20%"라는 이야기로 72시간 만에 400억 달러를 증발시킨 LUNA든, 그보다 더 이른 2008년에 월가 엘리트들이 복잡한 금융 공학을 통해 고위험 서브프라임 모기지를 AAA 등급 "CDO"로 패키징하여 궁극적으로 세계 금융 위기를 촉발했던 사건이든, 핵심 원칙은 놀라울 정도로 일관되게 유지됩니다. 즉, 고위험 자산을 복잡하게 패키징하여 저위험 상품처럼 보이게 한 다음, 그 이면에 있는 위험을 완전히 이해할 수 없는 투자자에게 다양한 채널을 통해 판매하는 것입니다.

월스트리트에서 DeFi까지, CDO에서 '배당금을 지급하는 스테이블코인'까지 기술은 변하고, 이름도 바뀌지만 인간의 탐욕은 변함이 없습니다.

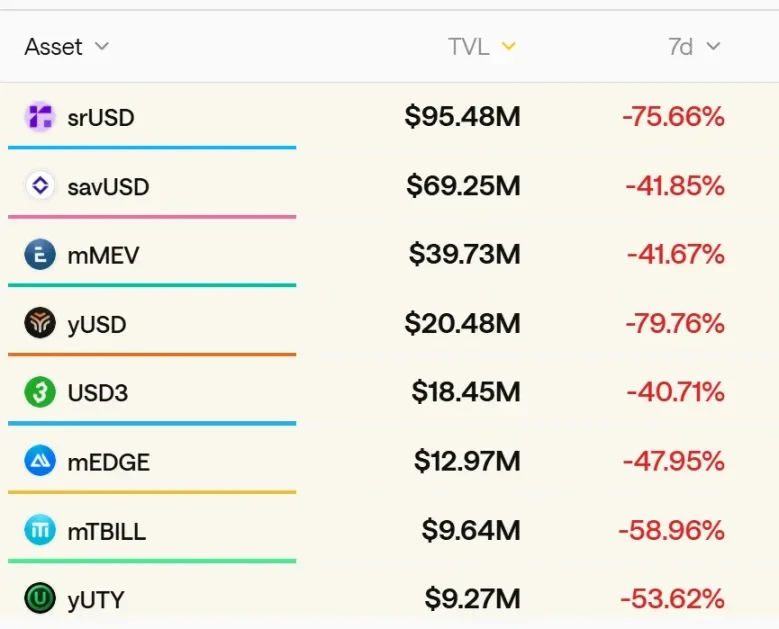

업계 데이터에 따르면 현재 DeFi 시장에서는 50개 이상의 유사한 배당 지급 스테이블코인 프로젝트가 운영되고 있으며, 총 고정 가치는 80억 달러를 초과합니다. 이들 대부분은 다양하고 복잡한 금융 공학 기법을 활용하여 고레버리지, 고위험 거래 전략을 안정적이고 고수익 금융 상품으로 패키징합니다.

이미지 출처: stablewatch

문제의 근원은 우리가 이러한 상품에 잘못된 이름을 붙였다는 사실에 있습니다. "스테이블코인"이라는 용어는 잘못된 안전감과 위험에 대한 무감각을 조성합니다. 사람들은 스테이블코인을 떠올릴 때 고레버리지 헤지펀드가 아닌 USDC나 USDT와 같은 달러 기축 자산을 떠올립니다.

소송은 시장을 구할 수는 없지만, 시장을 되살릴 수는 있습니다. 썰물 때면 벌거벗고 수영하는 사람들뿐만 아니라, 애초에 수영복을 입을 생각이 없었던 사람들도 볼 수 있을 것입니다.

80억 달러, 50개 프로젝트, 다음 스트림은 언제든 나타날 수 있습니다. 그때까지 이 간단한 상식을 기억하세요. 제품이 극도로 높은 연간 수익률로 당신을 끌어들여야 한다면, 그 제품은 불안정할 수밖에 없습니다.