저자 | @arndxt_xo

Odaily Planet Daily( @OdailyChina ) 에서 편집

번역가 | 딩당( @XiaMiPP )

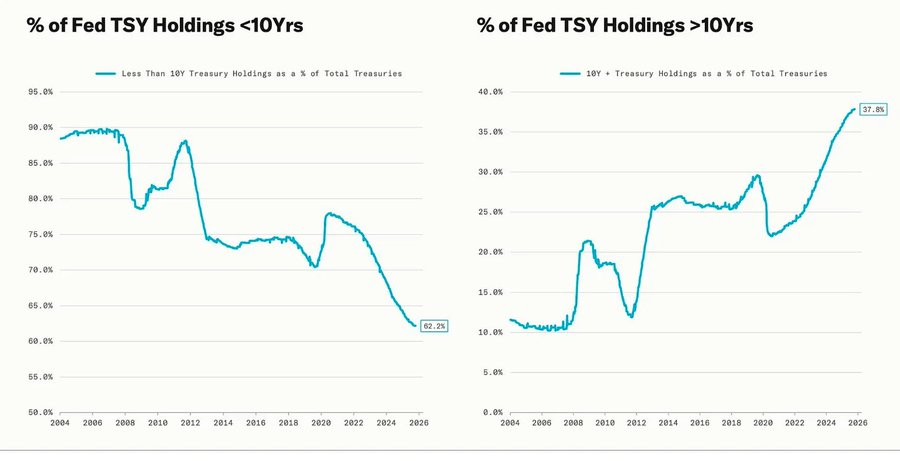

급격한 하락은 양적 완화(QE) 주기와 일치했습니다. 양적 완화란 연방준비제도가 장기 수익률을 억제하기 위해 의도적으로 자산 보유 만기를 연장하는 것을 말합니다(이 작전은 "트위스트 작전" 및 QE2/QE3으로 알려짐).

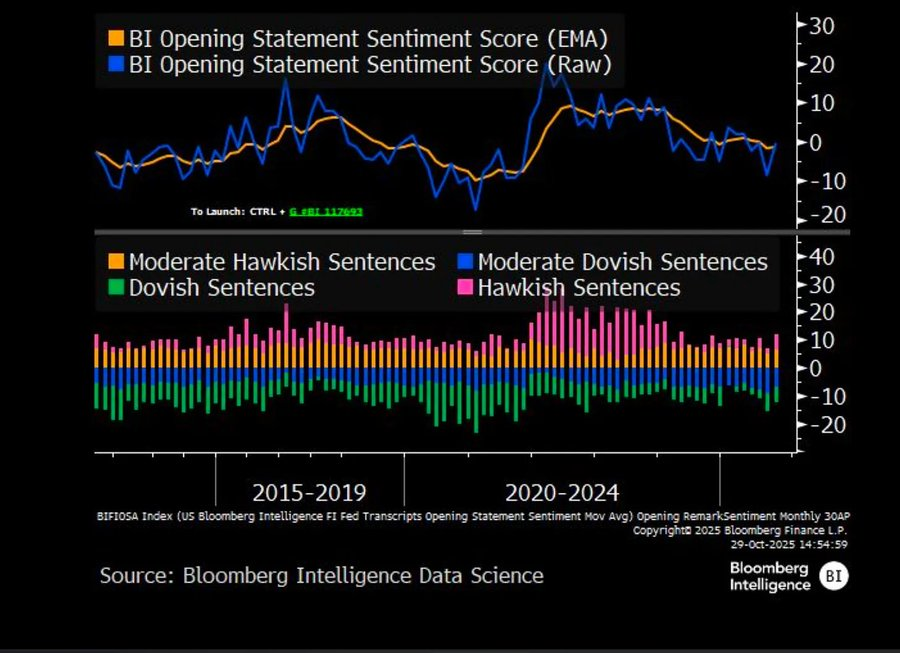

파월 의장의 "안개 속 운전"이라는 비유는 더 이상 연준 자체에만 국한되지 않고, 현재 세계 경제의 모습을 반영하게 되었습니다. 정책 입안자, 기업, 투자자 모두 명확한 비전이 없는 환경에서 앞으로 나아가기 위해 애쓰고 있으며, 유동성 반사 신경과 단기적인 인센티브 메커니즘에만 의존할 수밖에 없습니다.

새로운 정책 프레임워크는 제한된 가시성, 취약한 신뢰, 유동성에 의한 왜곡이라는 세 가지 특징을 보입니다.

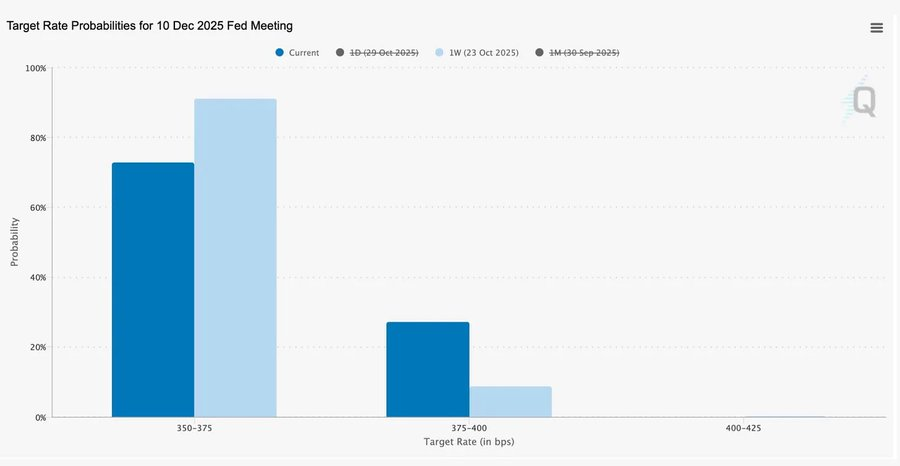

연방준비제도의 "매파적 금리 인하"

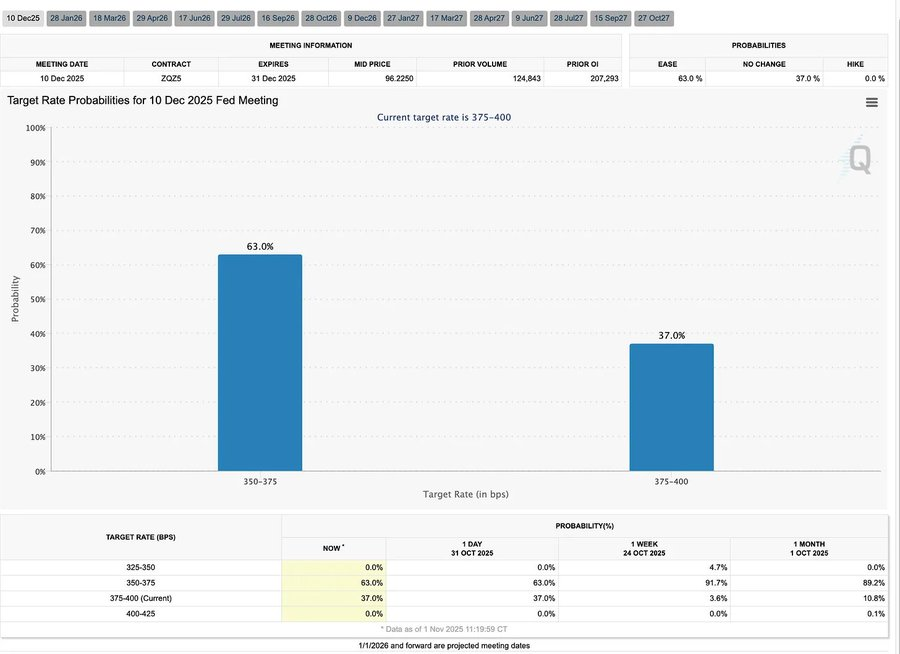

금리 범위를 3.75%~4.00%로 낮추는 이 25베이시스포인트의 "위험 관리" 금리 인하는 완화의 신호라기보다는 "옵션 보존"의 한 방식입니다.

파월은 정반대 의견을 내놓으며 시장에 분명한 신호를 보냈다. "시장이 침체에 빠지고 있다. 가시성이 사라졌다 ."

정부 셧다운으로 인한 데이터 공백으로 인해 연준은 사실상 "맹목적으로" 운영되고 있었습니다. 파월 의장이 투자자들에게 던진 암시는 매우 명확했습니다. 12월에 금리가 발표될지는 여전히 불확실했습니다. 금리 인하에 대한 기대는 빠르게 가라앉았고, 단기 수익률 곡선은 평탄화되었으며, 시장은 "데이터 중심"에서 "데이터 부족"으로의 신중한 태도 변화를 체감하고 있었습니다.

2025: 유동성의 헝거 게임

중앙은행의 반복적인 개입은 투기적 행동을 제도화했습니다. 오늘날 자산 성과는 생산성이 아니라 유동성 그 자체에 의해 결정되는데, 이러한 구조는 실물 경제에 대한 신용이 약화되는 가운데 자산 가치는 끊임없이 상승하는 결과를 초래합니다.

토론은 현재의 금융 시스템에 대한 냉정한 검토로 확대되었습니다. 즉, 수동적 중앙집중화, 알고리즘적 반사성, 소매 옵션 열풍입니다.

- 수동형 펀드와 양적 전략이 유동성을 지배하고, 변동성은 기본 요소보다는 포지션 크기에 따라 결정됩니다 .

- 소매 투자자들의 콜 옵션 매수와 "밈 부문"의 감마 스퀴즈는 합성 가격 모멘텀을 만들어내는 반면, 기관 자금은 점점 좁아지는 시장 선도주 범위로 몰려든다.

- 진행자는 이러한 현상을 "헝거 게임의 금융 버전"이라고 불렀습니다. 구조적 불평등과 정책 반사성으로 인해 형성된 시스템으로, 소규모 투자자들을 투기적 생존주의로 몰아넣습니다.

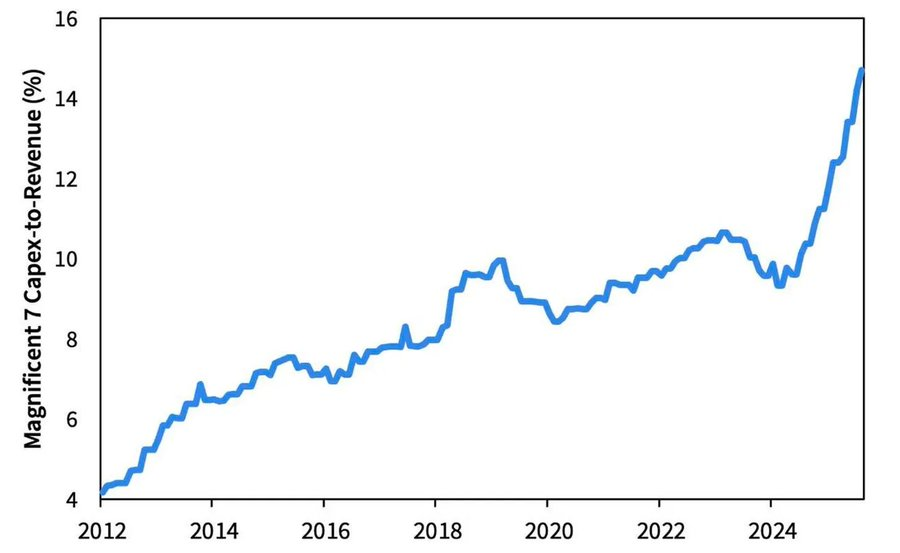

2026년 전망: 자본 지출의 호황과 숨겨진 우려

AI 투자 붐으로 인해 "빅테크"는 사이클 이후 산업화 단계로 접어들고 있습니다. 현재는 유동성에 의해 주도되지만, 앞으로는 레버리지에 민감한 위험에 직면하게 될 것입니다.

기업 이익은 여전히 인상적이지만, 근본적인 논리는 변하고 있습니다. 이전에는 "자산이 적은 현금 생산기"였던 기업이 자본 집약적인 인프라 기업으로 변모하고 있습니다 .

- AI와 데이터 센터의 확장은 처음에는 현금 흐름에 의존했지만, 이제는 Meta가 250억 달러에 달하는 채권을 초과 모집하는 등 기록적인 부채 자금 조달 로 전환하고 있습니다.

- 이러한 변화는 이익 마진에 대한 압박, 감가상각 증가, 재자금 조달 위험 증가를 의미하며, 이는 다음 신용 주기에서 반전을 위한 토대를 마련합니다.

구조적 논평: 신뢰, 분배 및 정책 주기

파월의 신중한 어조에서 그의 마지막 성찰에 이르기까지, 권력의 중앙집중화와 신뢰의 상실이라는 명확한 주제가 전반에 걸쳐 흐릅니다.

거의 모든 정책적 구제금융은 주요 시장 참여자들을 강화하여 부를 더욱 집중시키고 시장의 건전성을 지속적으로 약화시켰습니다. 연준과 재무부의 공조 운영, 즉 양적 긴축(QT)에서 단기 국채 매입으로의 전환은 이러한 추세를 더욱 악화시켰습니다. 최상위 계층에는 유동성이 풍부한 반면, 일반 가계는 정체된 임금과 급증하는 부채의 무게에 짓눌려 허덕이고 있습니다.

오늘날 가장 심각한 거시경제적 위험은 더 이상 인플레이션이 아니라 제도적 피로 입니다. 시장은 표면적으로는 호황인 것처럼 보이지만, "공정성과 투명성"에 대한 신뢰는 약화되고 있습니다. 이것이 바로 2020년대의 진정한 시스템적 취약성입니다.

매크로 주간 보고서 | 2025년 11월 2일 업데이트

이번 호에서는 다음 내용을 다룹니다.

- 이번 주 거시경제 이벤트

- 비트코인 인기 지수

- 시장 개요

- 주요 경제 지표

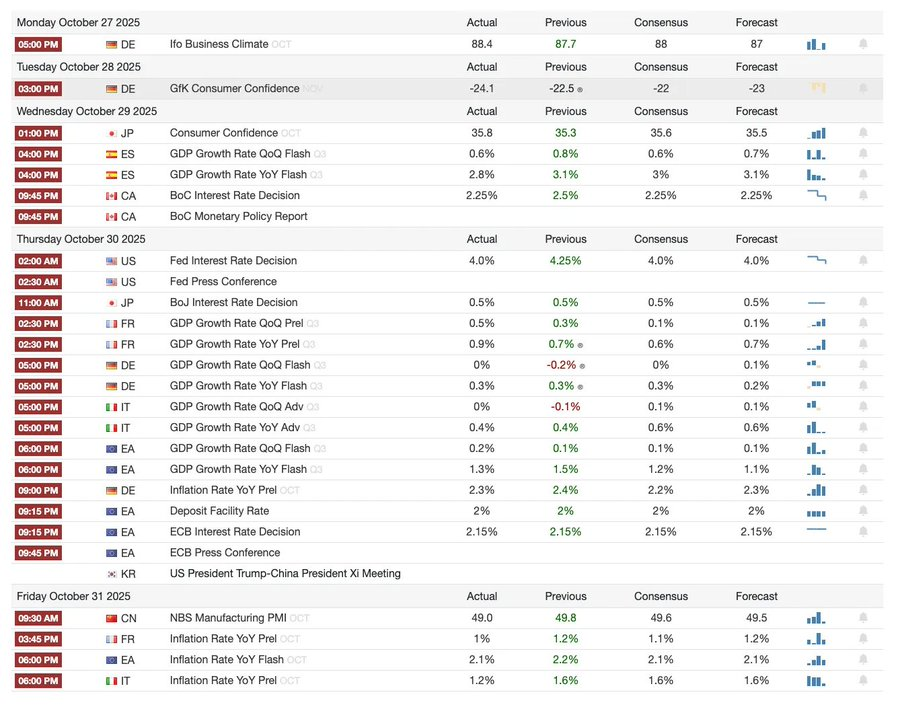

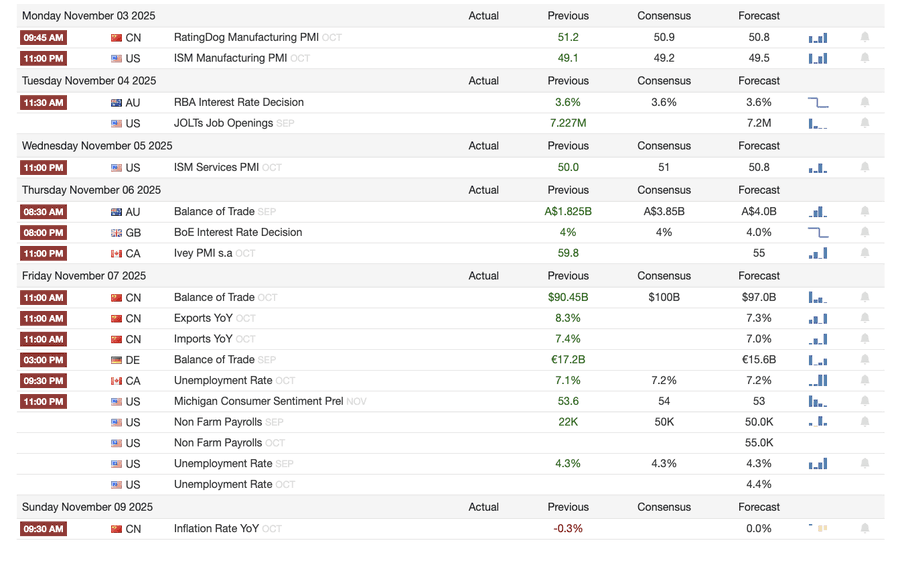

이번 주 거시경제 이벤트

지난주

다음 주

비트코인 인기 지수

시장 이벤트 및 기관 역학

- Mt. Gox는 상환 기간을 2026년까지 연장했으며, 약 40억 달러 상당 의 비트코인은 여전히 동결되어 있습니다.

- SEC가 승인을 놓고 여전히 난항을 겪고 있는 가운데, Bitwise Solana ETF는 첫 주에 3억 3,890만 달러를 운용하며 기록을 경신했습니다.

- ConsenSys는 2026년에 IPO를 계획하고 있으며, 인수인으로는 JPMorgan Chase와 Goldman Sachs가 참여하고 목표 기업 가치는 70억 달러입니다.

- 트럼프 미디어 그룹이 소셜 미디어 플랫폼과 Crypto.com의 파트너십으로 탄생한 최초의 예측 시장인 Truth Predict를 출시했습니다.

금융 및 결제 인프라 업그레이드

- 마스터카드가 최대 20억 달러에 암호화폐 인프라 스타트업 Zerohash를 인수합니다.

- Western Union은 2026년에 Solana에서 스테이블코인 USDPT를 출시할 계획이며 WUUSD 상표를 등록했습니다.

- 시티은행과 코인베이스가 파트너십을 맺고 기관급 24시간 연중무휴 스테이블코인 결제 네트워크를 출시했습니다.

- Circle은 BlackRock과 Visa를 포함한 100개 이상의 기관을 유치하여 Arc 공개 베타를 출시했습니다.

생태계 및 플랫폼 확장

- MetaMask는 EVM과 Solana를 지원하는 멀티체인 계정을 출시했으며, 곧 비트코인 지원도 추가할 예정입니다.

글로벌 및 지역 역학

- 키르기스스탄은 BNB로 지원되는 스테이블코인을 출시했습니다. 한편, 트럼프 대통령은 CZ를 사면하여 바이낸스가 미국 시장으로 복귀할 수 있는 길을 열었습니다.

- 미국 SOL 현물 ETF(시드 펀딩 제외)에는 1억 9,920만 달러의 유입이 발생했습니다.

- 일본은 2028년까지 6,500억~7,000억 달러 규모의 발행 목표를 설정한 완전한 규정을 준수하는 엔 스테이블코인 JPYC를 출시했습니다.

- 앤트그룹이 'ANTCOIN' 상표를 등록하고 홍콩 스테이블코인 시장에 조용히 복귀했습니다.

- AWS와 Microsoft 클라우드 서비스의 중단으로 인해 시장이 혼란스러워졌고, 양측의 주장이 상충되었습니다.

- JPMorgan의 Kinexys 블록체인은 사모펀드를 위한 최초의 토큰화된 거래를 완료하여 기관의 도입을 더욱 촉진했습니다.

- 테더는 미국 국채의 주요 보유자 중 하나가 되었으며, 보유 채권 규모는 1,350억 달러이고 연간 수익률은 100억 달러를 넘습니다.

- 메타플래닛은 순자산 감소에 대응하기 위해 자사주 매입 프로그램을 시작했습니다.

- 개인 정보 보호 자산의 거래 활동이 증가하고 있으며, ZEC 가격은 2021년 최고치를 돌파했지만, 이번 주의 상승폭은 여전히 DASH에 미치지 못합니다.

- Sharplink는 DeFi 수익을 얻기 위해 Linea에 2억 달러 상당의 ETH를 배치했습니다.

- 스포츠 베팅이 인기 있는 분야로 떠오르면서 Polymarket은 11월 말에 미국에서 공식 제품을 출시할 계획입니다.

- Securitize는 12억 5천만 달러 규모의 SPAC 합병을 통해 상장할 것이라고 발표했습니다.

- 비자는 4개의 스테이블코인과 4개의 블록체인을 사용한 결제 지원을 추가했습니다.

- 21Shares는 Hyperliquid ETF에 대한 신청서를 제출하여 더 많은 암호화폐 펀드를 시장에 공급했습니다.

- KRWQ는 Base 블록체인에서 발행된 최초의 한국 원화 스테이블코인이 되었습니다.

시장 개요

세계 경제는 인플레이션 위험에서 신뢰 위험으로 전환되고 있습니다 . 미래의 안정은 유동성보다는 정책의 명확성에 달려 있습니다 .

세계 통화 정책이 가시성이 제한되는 국면에 접어들고 있습니다. 미국에서는 FOMC가 기준금리를 25bp 인하하여 3.75~4.00%로 결정하면서 내부 분열이 심화되고 있음을 드러냈습니다. 파월 의장은 추가 완화가 "확실하지 않다"고 시사했습니다. 현재 진행 중인 정부 셧다운으로 정책 입안자들이 중요한 데이터에 접근할 수 없게 되어 정책 오판의 위험이 더욱 커지고 있습니다. 소비 심리 약화와 주택 시장 침체는 경기 부양책보다는 시장 심리가 경제의 "연착륙" 궤도에 영향을 미치고 있음을 시사합니다.

G10 국가 중에서는 캐나다 중앙은행이 최종 금리 인하를 완료했고, 유럽중앙은행은 금리를 2.00%로 유지했으며, 일본은행은 통화정책을 신중하게 중단했습니다. 모든 국가가 직면한 공통적인 과제는 지속적인 서비스 부문 인플레이션 속에서 경제 성장을 어떻게 억제할 것인가입니다. 한편, 중국의 PMI는 다시 위축 국면으로 하락하여 경기 회복세 약화, 민간 수요 부진, 그리고 정책 피로 징후를 시사했습니다.

정치적 위험과 더불어 미국 정부 폐쇄는 복지 프로그램의 정상적인 운영을 위협하고 주요 데이터 발표를 지연시켜 재정 거버넌스에 대한 신뢰를 훼손할 수 있습니다. 채권 시장은 이미 금리 하락과 경제 성장 둔화에 대한 기대를 받아들이기 시작했지만, 진정한 위험은 제도적 피드백 메커니즘의 붕괴에 있습니다. 데이터 지연, 정책 망설임, 그리고 대중의 신뢰 저하가 얽혀 궁극적으로 위기로 이어질 수 있습니다.

주요 경제 지표

미국 인플레이션: 완만한 회복세, 향후 방향은 더욱 명확해

인플레이션 반등은 주로 수요보다는 공급에 기인합니다. 근원적인 경기 압력은 여전히 통제되고 있으며, 고용 모멘텀 약화로 인해 연준은 인플레이션 반등을 유발하지 않고도 금리를 계속 인하할 수 있는 여력이 있습니다.

- 9월 물가상승률은 전년 동기 대비 3.0%, 전월 대비 0.3%로 올해 1월 이후 가장 빠른 속도를 보였지만, 여전히 예상보다 낮아 "연착륙"이라는 이야기를 뒷받침했습니다.

- 식품 및 에너지를 제외한 핵심 CPI는 전년 대비 3.0%, 전월 대비 0.2% 상승하여 가격 기반이 안정되었음을 나타냈습니다.

- 식품 가격은 2.7% 상승했고, 육류 가격은 이민 제한으로 인한 농업 노동력 부족의 영향을 받아 8.5% 상승했습니다.

- 공공 서비스 비용이 크게 상승했습니다. 전기 가격은 5.1%, 천연가스는 11.7% 상승했습니다. 이는 주로 AI 데이터 센터의 에너지 소비로 인한 것으로, 인플레이션의 새로운 원인이 되었습니다.

- 서비스 부문의 인플레이션은 2021년 이후 최저 수준인 3.6%로 떨어졌는데, 이는 노동 시장이 침체되면서 임금 압박이 완화되고 있음을 보여줍니다.

- 시장은 긍정적으로 반응했습니다. 주가가 상승했고, 금리 선물은 금리 인하 기대감을 강화했으며, 채권 수익률은 전반적으로 안정을 유지했습니다.

미국 인구 통계: 중요한 전환점

순이동이 마이너스로 전환되면서 경제 성장, 노동력 공급, 혁신 역량 모두 어려움에 직면하게 됩니다.

미국은 100년 만에 첫 인구 감소 에 직면할지도 모릅니다. 출생아 수가 여전히 사망자 수보다 많지만, 순 이민자 감소로 2024년까지 300만 명 증가할 것으로 예상되는 인구가 상쇄되었습니다. 미국은 출산율 감소가 아니라 정책적 요인으로 인한 이민자 감소로 인구 구조가 역전되고 있습니다. 단기적인 영향으로는 노동력 부족과 임금 상승이 있지만, 장기적인 위험 요인으로는 재정 압박과 혁신 둔화에 집중되어 있습니다. 이러한 추세가 반전되지 않으면 미국은 경제 성장 둔화, 비용 증가, 구조적 생산성 저하라는 일본과 같은 인구 고령화의 전철을 밟을 수 있습니다.

AEI의 예측에 따르면, 2025년 순이동은 -525,000명으로, 현대 역사상 처음으로 마이너스를 기록할 것으로 예상됩니다.

- 퓨 리서치 센터의 자료에 따르면, 2025년 상반기에 외국에서 태어난 사람의 수는 주로 추방과 자발적 출국으로 인해 150만 명 감소할 것으로 예상됩니다.

- 노동력 증가가 정체되면서 농업, 건설, 의료 등의 산업은 심각한 인력 부족과 임금 압박에 직면해 있습니다.

- 젊은 미국 인구의 28%는 이민자이거나 이민자의 자녀입니다. 이민이 완전히 없어진다면 2035년까지 18세 미만 인구는 14% 감소하여 연금과 의료 부담이 심화될 수 있습니다.

- 의사의 27%, 간호조무사의 22%가 이민자입니다. 공급이 감소하면 의료 산업의 자동화와 로봇 기술이 가속화될 수 있습니다.

- 혁신 위험: 이민자들은 노벨상의 38%, 그리고 수십억 달러 규모의 스타트업의 약 50%를 차지했습니다. 이러한 추세가 반전된다면 미국의 혁신 엔진은 큰 타격을 입을 것입니다.

일본 수출 반등: 관세의 그늘 속 회복

미국의 관세 부과로 인한 침체에도 불구하고 일본 수출은 반등했습니다. 9월 수출은 전년 동기 대비 4.2% 증가하며 4월 이후 첫 플러스 성장을 기록했습니다. 이는 주로 아시아와 유럽의 수요 회복 에 힘입은 것입니다.

수개월간의 위축 이후 일본 수출은 반등하여 9월에는 전년 동기 대비 4.2% 증가했는데, 이는 3월 이후 최대 증가율입니다. 이러한 반등은 미국과의 새로운 무역 마찰에도 불구하고 지역 수요가 여전히 강세를 유지하고 있으며 공급망 또한 이에 상응하는 조정을 거쳤음을 보여줍니다.

일본의 무역 실적은 미국의 자동차 관세(핵심 수출 품목)에도 불구하고 아시아와 유럽의 대외 수요가 안정세를 보이기 시작했음을 시사합니다. 수입 증가는 엔화 약세와 재고 재조달 사이클에 힘입어 국내 수요가 완만하게 회복되고 있음을 시사합니다.

전망:

- 아시아 내 공급망과 에너지 가격이 정상화되면서 수출이 점차 회복될 것으로 예상됩니다.

- 미국 내 지속적인 보호무역주의는 2026년에도 수출 모멘텀을 유지하는 데 큰 장애물로 남아 있습니다.

관련 자료: " 다가오는 양적 완화가 거품을 만드는 기계인 이유는 무엇인가? "

- 核心观点:政策不确定性加剧市场流动性依赖。

- 关键要素:

- 美联储鹰派降息25基点。

- 政府停摆致经济数据缺失。

- 被动资金主导资产估值膨胀。

- 市场影响:加剧投机行为与结构性风险。

- 时效性标注:中期影响