윈터뮤트 시장 전망: 펀드 유입이 정체되었고, 시장은 제로섬 게임 단계에 접어들었습니다.

- 核心观点:加密市场流动性放缓,进入存量博弈阶段。

- 关键要素:

- 稳定币、ETF、DAT三大资金流入同步减弱。

- 高利率使资金滞留国债市场。

- 市场资金内部轮动,缺乏外部增量。

- 市场影响:短期波动加剧,反弹持续性受限。

- 时效性标注:短期影响

이 기사는 Wintermute 에서 발췌했습니다.

Odaily Planet Daily( @OdailyChina )에서 편집; Azuma( @azuma_eth ) 에서 번역

주요 결론

첫째, 암호화폐 시장 주기는 유동성이 지배적인 반면, 스테이블코인, ETF, DAT(디지털 자산 금고)에서의 유입은 둔화되고 있습니다.

둘째, 글로벌 유동성은 여전히 충분하지만, 높은 SOFR 금리로 인해 자금이 암호화폐 시장으로 유입되지 않고 단기 정부 채권(T-bills)에 머물러 있습니다.

셋째, 암호화폐 시장은 '자립형' 단계에 있습니다. 즉, 새로운 외부 자금이 시장에 다시 유입될 때까지 자금은 내부적으로 순환합니다.

유동성의 지배적 역할

유동성은 암호화폐 시장의 각 사이클을 지배하는 경우가 많습니다. 장기적으로는 암호화폐 도입이 암호화폐 산업의 방향을 결정할 수 있지만, 가격 변화를 진정으로 주도하는 것은 자본 흐름의 방향입니다.

지난 몇 달 동안 이러한 자본 유입 추세는 상당히 둔화되었습니다. 스테이블코인, ETF, 그리고 디지털 자산 금고(DAT)라는 세 가지 주요 채널을 통해 생태계로 유입되는 자본의 흐름도 함께 약화되면서, 암호화폐 시장은 확장 국면에서 기존 자금의 지원으로 전환되었습니다.

기술 도입도 중요하지만, 시장 사이클의 진정한 핵심 동인은 유동성입니다. 이는 단순히 시장 심도뿐만 아니라 자본 가용성의 문제이기도 합니다. 글로벌 통화 공급이 확대되거나 실질 금리가 하락하면 과도한 유동성은 필연적으로 위험 자산으로 이동하게 되며, 암호화폐 자산은 역사적으로 (특히 2021년 사이클 동안) 가장 큰 수혜자 중 하나였습니다.

이전 사이클에서는 유동성이 주로 스테이블코인 발행을 통해 디지털 자산으로 유입되었는데, 이는 법정화폐 진입의 핵심 요소였습니다. 그러나 시장이 성숙해짐에 따라 세 가지 주요 유동성 유입 경로가 점진적으로 형성되어 새로운 자금이 암호화폐 시장에 유입되는 경로를 결정하게 되었습니다.

- 디지털 자산 금고(DAT) : 기존 자산을 온체인 유동성과 연결하는 데 사용되는 토큰화된 펀드와 수익 구조입니다.

- 스테이블코인 : 법정화폐 유동성의 체인상 형태로, 레버리지와 거래 활동을 위한 기초 담보 역할을 합니다.

- ETF : 기존 금융 기관과 수동형 펀드에 BTC와 ETH 투자 기회를 제공합니다.

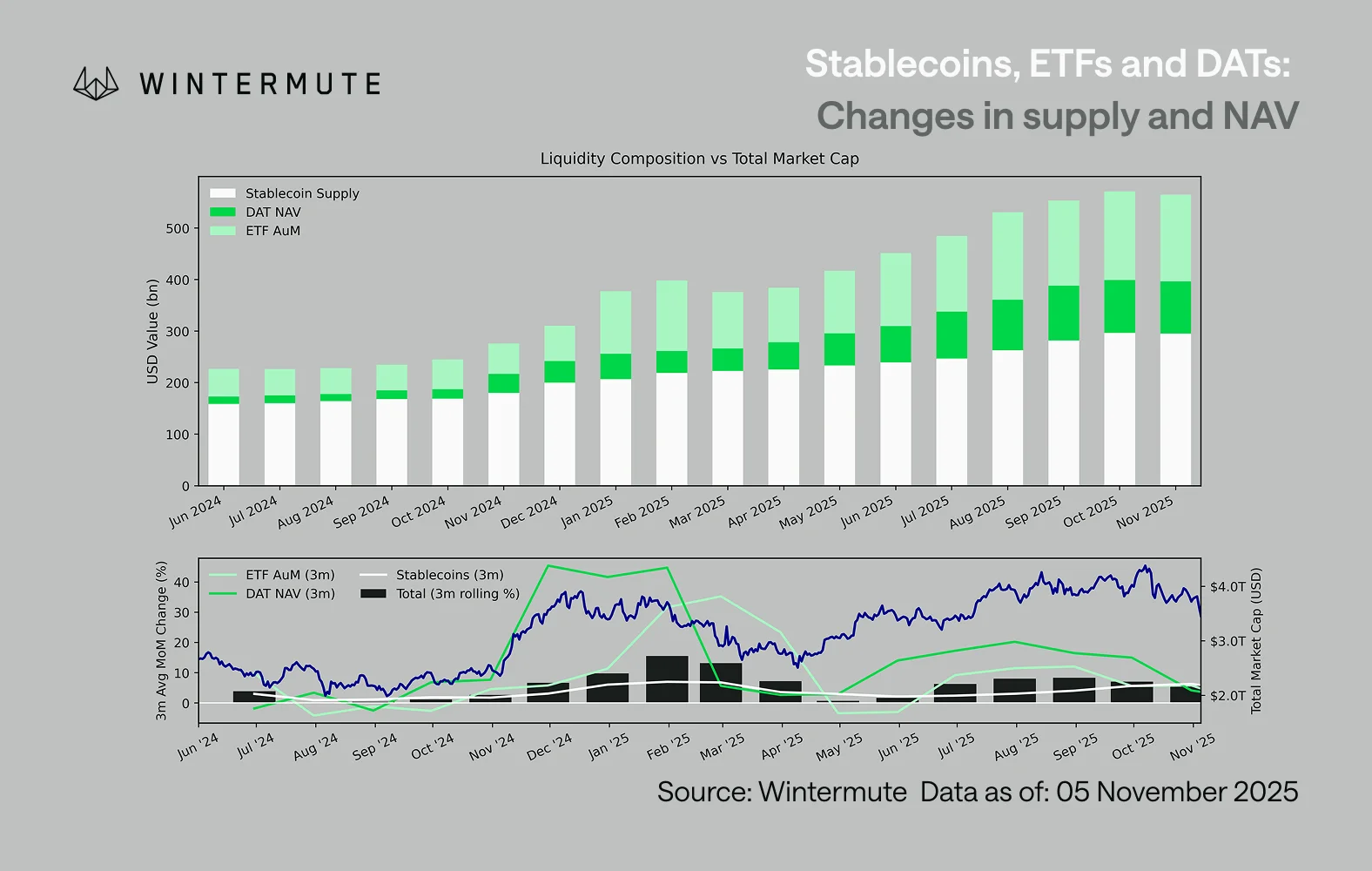

ETF의 운용자산(AUM), DAT의 순자산가치(NAV), 발행된 스테이블코인의 수를 합치면 디지털 자산으로 유입되는 총 자본을 측정하는 합리적인 지표가 될 수 있습니다.

아래 차트는 지난 18개월 동안 이러한 구성 요소의 변화를 보여줍니다. 아래 차트는 이러한 전반적인 변화가 디지털 자산의 전체 시가총액과 높은 상관관계를 보임을 보여줍니다. 즉, 자금 유입이 증가할수록 가격이 상승합니다.

어느 경로에서 유입이 둔화되었나요?

차트에 반영된 핵심 메시지는 DAT와 ETF의 유입 모멘텀이 크게 약화되었다는 것입니다. 이 두 경로는 2024년 4분기와 2025년 1분기에 강세를 보였으며, 초여름에 잠시 반등했지만 이후 모멘텀이 사라졌습니다. 유동성(M2)은 더 이상 연초처럼 자연스럽게 암호화폐 생태계로 유입되지 않고 있습니다. 2024년 초 이후 DAT와 ETF의 총 규모는 약 400억 달러에서 2,700억 달러로 증가했고, 스테이블코인 공급량은 약 1,400억 달러에서 2,900억 달러로 두 배 이상 증가했습니다. 이는 구조적인 성장세를 보여주지만, 동시에 명확한 "고정국면"을 보이고 있음을 시사합니다.

각 경로가 서로 다른 유동성 원천을 반영하기 때문에 각 경로에서 나타나는 둔화를 관찰하는 것이 중요합니다. 스테이블코인은 암호화폐 시장의 내재된 위험 선호도를 반영하고, DAT는 수익률 자산에 대한 기관 수요를 반영하며, ETF는 기존 금융 펀드의 자산 배분 추세를 반영합니다. 세 가지 경로 모두 동시에 둔화되는 것은 신규 자본 투입이 단순히 상품 간 순환하는 것이 아니라 전반적으로 감소하고 있음을 시사합니다.

제로섬 게임 시장

유동성은 사라지지 않았습니다. 유동성은 계속 확대되는 것이 아니라 단지 시스템 내에서 순환하고 있을 뿐입니다.

더 넓은 거시경제적 관점에서 볼 때, 암호화폐 시장을 제외한 전반적인 경제 유동성(M2)은 정체되지 않았습니다. 높은 SOFR 금리가 단기적으로 유동성을 제한하여 현금 수익률의 매력을 높이고 자금을 국채 시장에 묶어둘 수 있지만, 세계는 여전히 완화 사이클에 있으며 미국의 양적완화(QT)는 공식적으로 종료되었습니다. 구조적 배경은 여전히 긍정적이지만, 현재 유동성은 주식 시장과 같은 다른 위험 자산으로 더 많이 유입되고 있습니다.

외부 자본 유입 감소로 시장 역학이 폐쇄되었습니다. 펀드는 대형주와 알트코인 섹터 간 로테이션이 더 빈번해져 상승세(game-the-up, PVP)를 보이고 있습니다. 이는 상승세가 항상 단기적으로 지속되고, 안정적인 총자산 규모에도 불구하고 시장 폭이 축소되는 이유를 설명합니다. 현재 시장 변동성 급증은 지속적인 추세보다는 주로 청산의 연쇄 반응에서 비롯됩니다.

앞으로 스테이블코인의 재발행, ETF의 인기 회복, DAT 규모의 반등 등 유동성 경로에서 실질적인 회복이 이루어진다면 이는 디지털 자산 부문에 거시적 유동성이 회복된다는 것을 의미합니다.

그때까지 암호화폐 시장은 복리로 성장하기보다는 자금이 내부적으로 순환하는 '자립형' 단계에 머물 것입니다.