ADL, 최후의 방어선

- 核心观点:中心化与去中心化交易平台风险管理哲学不同。

- 关键要素:

- Hyperliquid链上透明执行ADL。

- 币安中心化黑盒操作ADL。

- ADL触发机制与排名算法迥异。

- 市场影响:加剧行业对交易透明度的关注。

- 时效性标注:中期影响

이 큰 폭락과 큰 증거금 요구는 여전히 대중의 논쟁을 불러일으켰습니다.

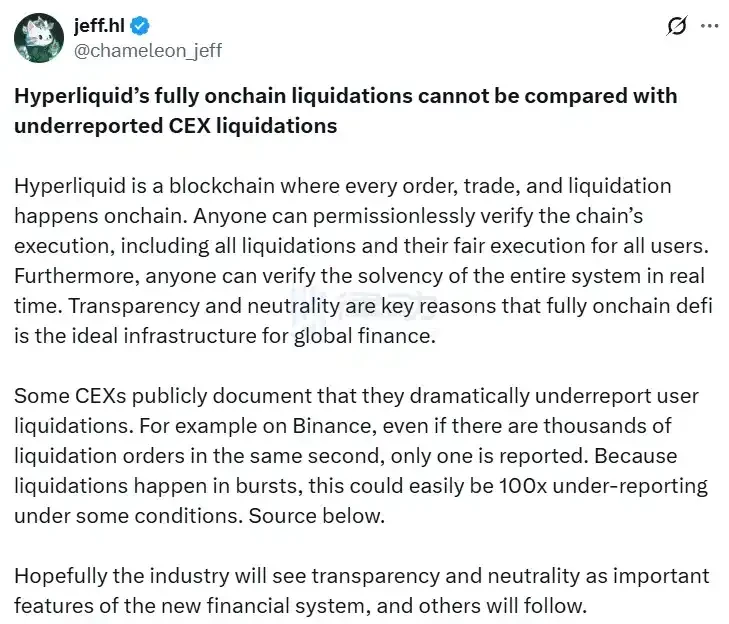

하이퍼리퀴드(Hyperliquid)의 창립자 제프 얀(Jeff Yan)은 소셜 미디어를 통해 직접 반박했습니다. "일부 중앙화 거래소는 사용자 청산 건수를 심각하게 축소 보고한다고 공개적으로 밝혔습니다. 예를 들어 바이낸스에서는 같은 시간에 수천 건의 청산 주문이 접수되더라도 단 하나만 보고됩니다. 청산은 갑작스러운 일이기 때문에 축소 보고 건수가 100배에 달하는 경우도 있습니다."

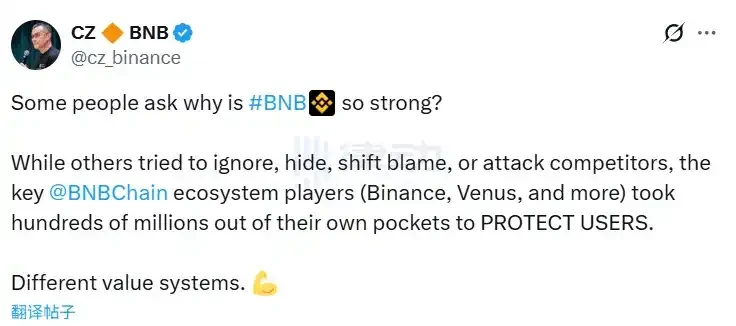

이 발언은 CZ의 얼굴을 때리는 듯했고, 그는 제프에게 재빨리 이렇게 답했습니다. "다른 사람들이 무시하고, 숨기고, 책임을 회피하고, 경쟁사를 공격하는 동안, BSC 생태계의 핵심 참여자, 즉 바이낸스, 비너스 등은 사용자 보호를 위해 수억 달러를 자비로 지출했습니다. 다른 가치 체계입니다."

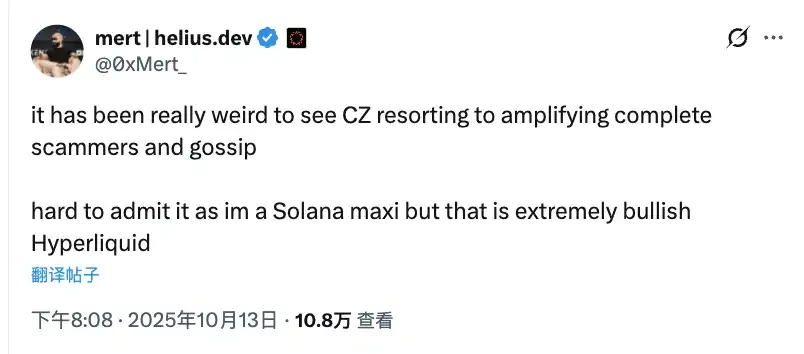

이 논쟁은 곧 논쟁으로 번졌습니다. DeFi 베테랑 앙드레 크론예는 바이낸스를 지지했고, 솔라나 커뮤니티 핵심 멤버이자 헬리우스 랩스 CEO인 메르트는 하이퍼리퀴드를 지지했습니다. 이렇게 업계는 두 진영으로 나뉘었습니다.

궁극적으로 이 문제의 핵심은 탈중앙화 거래 플랫폼과 중앙화 거래 플랫폼 간의 근본적인 입장 차이에 있습니다. ADL 메커니즘은 이러한 차이를 가장 잘 보여줍니다.

이번 대규모 폭락과 그에 따른 마진콜이 없었다면 대부분의 사람들은 하이퍼리퀴드와 바이낸스의 ADL의 차이를 제대로 이해하지 못했을 것입니다. 그러나 이러한 차이는 탈중앙화 거래소와 중앙화 거래소의 위험 관리 철학이 극명하게 다르다는 것을 보여줍니다.

ADL: 최후의 방어선

ADL(자동자산청산)은 암호화폐 거래소의 최후 방어선입니다. 청산으로 인한 손실이 보험 기금의 한도를 초과하면 거래소는 이 메커니즘을 작동시켜 수익성 있는 포지션을 강제로 청산하여 건전성을 유지합니다.

잔인하게 들리지만, 이는 불가피한 일입니다. 이를 실행하지 않으면 거래소가 파산하고 모든 사용자의 자금이 위협받게 되기 때문입니다.

Hyperliquid의 ADL: 드물지만 투명함

먼저 Hyperliquid의 ADL 메커니즘을 살펴보겠습니다.

하이퍼리퀴드의 ADL 시스템은 다른 모든 메커니즘이 실패할 때만 작동하는 다층 안전망으로 설계되었습니다. 트레이더의 포지션이 유지 증거금 요건(일반적으로 포지션 명목 가치의 2%~5%) 미만으로 떨어지면, 시스템은 먼저 표준 청산 절차를 통해 호가창에 있는 청산 주문과 매칭을 시도합니다. 호가창에 청산 주문이 부족하면 어떻게 될까요? 포지션과 담보는 일반적으로 HLP 금고로 알려진 하이퍼리퀴드 유동성 공급자 풀로 이체됩니다.

ADL은 HLP 금고 또는 분리 포지션 계좌의 가치가 마이너스가 되는 경우에만 활성화됩니다. 즉, 미실현 손실이 사용 가능한 모든 버퍼를 초과하는 경우입니다. 구체적인 발동 조건은 보험 기금 잔액 + 포지션 증거금 + 미실현 손익의 합계 ≤ 0입니다. 이 메커니즘에는 고정된 백분율 기준이 없으며, 유지 증거금 위반에 따라 동적으로 조정됩니다. 예를 들어, 2배 레버리지를 사용하는 경우 ADL이 발동되려면 50% 이상의 하락이 필요할 수 있습니다.

Hyperliquid는 의도적으로 ADL을 극히 드문 사건으로 설계했습니다. 2025년 10월 11일에 발생한 이 사건은 플랫폼이 2년 이상 운영된 이래 풀마진 거래 모드에서 발생한 최초의 ADL이었습니다. 이전에는 개별 거래 모드에서만 산발적으로 발생했었습니다.

자동매매(ADL)가 발동되면 시스템은 가장 큰 고래를 먼저 우선 순위로 지정합니다. 순위 산정 공식은 다음과 같습니다. 시장 평균 가격 ÷ 진입 가격 × 명목 포지션 ÷ 계좌 가치. 다소 복잡하게 들리지만, 논리는 간단합니다. 시장 평균 가격 대 진입 가격의 비율은 수익률을 측정합니다. 비율이 높을수록 수익률이 높음을 나타내므로 강제 청산 우선순위가 높아집니다. 명목 포지션 대 계좌 가치의 비율은 효과적인 레버리지를 나타냅니다. 계좌 규모에 비해 포지션이 클수록 시스템 위험에 대한 기여도가 높아지므로 우선순위가 높아집니다.

알고리즘은 미실현 손익(가장 중요), 레버리지(두 번째), 포지션 크기(세 번째)의 세 가지 요소를 종합적으로 고려합니다. 이 대기열은 동적 온체인 우선순위 대기열로, 각 자산 또는 무기한 계약은 자체적인 대기열을 갖습니다. 대기열은 시장 평균가와 오라클 데이터를 기반으로 약 3초마다 실시간으로 업데이트됩니다. 실행 과정에서 시스템은 HyperBFT 합의 메커니즘의 1초 미만의 확정성을 활용하여 일괄 처리를 수행합니다. 단, 플랫폼이 교차 자산 증거금을 지원하기 때문에 헤지 전략의 한쪽만 청산되는 경우와 같이 불균형 청산이 발생할 수 있습니다.

중앙화 거래소와 비교했을 때, Hyperliquid의 ADL은 몇 가지 뚜렷한 장점을 제공합니다. 첫째, 탈중앙화 실행입니다. 모든 단계는 Hyperliquid L1 블록체인의 스마트 계약을 통해 자동으로 실행되며, 오프체인 엔진이나 인적 개입에 의존하지 않습니다. 이를 통해 완전한 투명성이 보장되며, 모든 청산 및 ADL 이벤트는 블록 탐색기를 통해 실시간으로 감사할 수 있어 블랙박스 운영의 여지를 제거합니다.

플랫폼과 HLP 간의 긴밀한 통합 또한 매우 흥미롭습니다. ADL에서 발생하는 수익은 커뮤니티 자금으로 유입되며, 플랫폼은 거래 수수료의 97%를 HLP 및 HYPE 토큰 재매입에 사용합니다. 오더북 유동성을 촉진하기 위해 플랫폼은 청산 수수료를 부과하지 않으며, HLP 자금은 수익성 있는 거래만 선별적으로 처리하지 않아 소위 "유해 유동성" 문제를 방지합니다.

바이낸스의 ADL: 정기적이지만 투명함

바이낸스가 어떻게 하는지 살펴보겠습니다.

바이낸스의 ADL은 USDT 마진 선물 플랫폼의 최후의 수단으로, 보험 기금이 고갈된 후에만 활성화됩니다. 이 메커니즘은 몇 가지 전제 조건을 충족해야 합니다. 첫째, 트레이더의 포지션이 파산 상태에 도달하여 손실이 유지 증거금을 초과하여 계좌 잔액이 마이너스가 되어야 합니다. 둘째, 청산 주문이 상당히 낮은 가격에 체결되어 손실이 증거금을 초과해야 합니다. 마지막으로, 선물 보험 기금이 고갈되어 손실을 완전히 감당할 수 없어야 합니다.

바이낸스는 구체적인 발동 비율을 발표하지 않았습니다. 전체 메커니즘은 특정 계약과 시장 상황에 따라 유동적입니다. 기본적으로 보험 기금은 파산 기준선을 기준으로 바닥을 쳤습니다. 바이낸스는 각 무기한 계약에 대해 별도의 보험 기금을 유지하며, 이는 거래 수수료와 청산 과정에서 발생하는 잉여금으로 충당됩니다.

바이낸스는 ADL 점수를 사용하여 누가 먼저 청산될지 결정합니다. 수익성 있는 포지션의 경우, ADL 점수는 손익률(P/L) × 유효 레버리지입니다. 손익률은 미실현 손익을 개시 증거금으로 나눈 값 × 100으로 계산합니다. 유효 레버리지는 포지션의 명목 가치를 지갑 잔액으로 나누어 계산합니다. 손실 포지션의 순위는 손익률 × 유효 레버리지로 계산되며, 이러한 포지션은 낮은 우선순위를 갖습니다. 마지막으로, 사용자의 ADL 점수를 적격 사용자 총수로 나누어 최종 순위를 결정합니다.

예를 들어, 수익이 50%이고 레버리지가 20배라면 ADL 점수는 1000입니다. 이 점수는 수익이 20%이고 레버리지가 10배인 다른 트레이더(200점)보다 훨씬 높기 때문에 먼저 청산을 해야 합니다.

바이낸스는 거래 인터페이스 내에 포지션 세부 정보 아래에 위치한 5단계 표시등 시스템을 제공하여 ADL 위험 수준을 시각적으로 평가할 수 있도록 합니다. 녹색 표시등이 0개에서 1개까지 있는 경우 위험도가 낮음을 나타내며, 이는 대기열의 하위 80%에 해당하므로 일반적으로 우려할 필요가 없습니다. 녹색 표시등이 2개일 경우 위험도가 중간 수준이며, 60%에서 80% 사이이므로 주의가 필요합니다. 노란색 표시등이 3개일 경우 위험도가 높음을 나타내며, 40%에서 60% 사이이므로 주의 깊게 관찰해야 합니다.

주황색 표시등 네 개는 20%에서 40% 사이의 고위험을 나타내며, 레버리지를 줄이는 것을 고려해야 합니다. 다섯 표시등이 모두 빨간색이면 가장 높은 위험 수준이며, 상위 20%에 속하고 극심한 시장 상황에서 가장 먼저 청산될 수 있습니다.

ADL이 활성화되면 시스템은 먼저 청산 후 파산을 모니터링합니다. 보험 기금이 부족하면 대기열이 활성화됩니다. 모든 수익성 있는 포지션은 ADL 점수에 따라 가장 높은 순위부터 가장 낮은 순위까지 정렬됩니다. 순위가 가장 높은 포지션은 파산 가격 또는 시장 평균 가격으로 강제 청산되며, 청산 금액은 적자를 상쇄하기에 충분한 금액입니다. 이 과정은 적자가 채워지거나 대기열의 모든 포지션이 소진될 때까지 반복됩니다. 가장 극단적인 경우, 대기열이 소진되고 빈자리가 채워지지 않으면 소위 사회화 손실(socialized loss)이 발생합니다.

청산 후, 영향을 받는 사용자의 손익은 실현되며, 보험 기금은 잉여금의 일부를 수령할 수 있습니다. 이 모든 과정은 중앙화된 엔진을 통해 신속하게 실행되지만, 공개 주문장에서는 이루어지지 않습니다. 각 계약에는 동적으로 업데이트되는 별도의 대기열이 있습니다. 시스템은 헤지 포지션이나 레버리지가 너무 낮은 포지션을 자동으로 제외하여 사용자가 옵트아웃할 수 없도록 합니다.

바이낸스의 알림 시스템은 매우 포괄적입니다. 자동매수(ADL)가 발생하면 앱 푸시, 이메일, 문자 메시지를 통해 즉시 알림을 받게 되며, 청산된 포지션 수, 손익에 미치는 영향, 그리고 청산 사유가 자세히 설명되어 있습니다. 자동매수(ADL)가 발동되기 전에 5단계로 구성된 경고등이 표시되며, 설정에서 고위험 순위에 대한 푸시 알림을 활성화할 수도 있습니다.

모든 ADL 이벤트는 이후 거래 내역에 기록되고, 특별 실행 유형으로 표시되며, 시스템에서 자동으로 고객 서비스 티켓을 생성하여 분쟁 해결을 지원합니다. 이러한 알림은 필수이며 끌 수 없습니다.

주요 메커니즘 차이점 비교

실행 측면에서 하이퍼리퀴드는 온체인 스마트 컨트랙트를 사용하여 완전한 탈중앙화를 보장하는 반면, 바이낸스는 중앙화된 위험 관리 엔진과 내부 서버를 사용합니다. 하지만 가장 큰 차이점은 투명성입니다. 하이퍼리퀴드 프로세스의 모든 단계는 온체인에서 검증 가능하므로 누구나 전체 프로세스를 감사할 수 있습니다. 바이낸스는 순위 공식을 공개했지만, 구체적인 구현 세부 사항은 외부인에게 완전히 공개되지 않아 반투명한 블랙박스와 같습니다.

예를 들어, 10월 11일 폭락 당시 하이퍼리퀴드는 자동이체(ADL) 메커니즘을 발동했습니다. 그러나 창립자 제프 얀은 플랫폼이 100% 운영되고, 부실채권이 전혀 없으며, 모든 청산 데이터를 공개한다고 강조했습니다. 커뮤니티는 이를 투명성의 모범 사례로 여겼습니다. 일부 사용자는 하이퍼리퀴드의 자동이체 메커니즘이 무차별적일 수는 있지만, 정보를 은폐할 수 있는 중앙화 거래소와는 달리 최소한 정직하다고 평가했습니다.

반면, 중앙화 거래소의 "블랙박스" 운영 방식은 광범위한 회의론을 불러일으켰습니다. 10월 11일 폭락 당시 일부 사용자들은 바이낸스가 특정 주요 고객과 체결한 "비-ADL(비자동매매)" 계약에 의문을 제기하며 일반 사용자들이 ADL 위험에 노출될 수 있다고 주장했습니다. 이는 플랫폼의 중립성 상실을 보여주는 신호로 여겨졌습니다. 일부 트레이더들은 중앙화 거래소의 호가창이 가짜일 수 있다고 주장하기도 했습니다. 이들은 청산 가격에 대한 정보를 악용하여 사용자를 착취하고, API 제한과 같은 조치를 통해 청산 데이터를 축소 보고할 가능성이 있다고 주장했습니다.

하이퍼리퀴드는 시장 평균가 ÷ 진입가 × 명목 포지션 ÷ 계좌 가치에 기반한 순위 알고리즘을 사용합니다. 바이낸스는 수익성 있는 트레이더에게는 손익률 × 유효 레버리지를, 손실이 있는 트레이더에게는 손익률 ÷ 유효 레버리지를 사용합니다.

보험 기금 구조도 다릅니다. 하이퍼리퀴드는 약 35억 달러를 보유한 HLP 커뮤니티 풀과 독립적인 하위 재무 시스템을 활용합니다. 바이낸스는 각 계약에 대해 거래 수수료로 자금을 조달하는 독립적인 보험 기금을 마련했습니다. BTC, USDT와 같은 대규모 계약의 경우, 보험 기금은 수백만 달러에 달할 수 있습니다.

트리거 기준점과 관련하여, Hyperliquid는 계정 가치가 ≤ 0에 도달할 때 트리거되며, 이는 표준 청산과 HLP 인수가 모두 실패한 후 발생합니다. Binance는 보험 기금이 파산 손실을 충당하지 못할 때 트리거되며, 고정 비율은 없습니다.

하이퍼리퀴드는 유동성을 촉진하기 위해 청산 수수료를 부과하지 않습니다. 바이낸스는 0.015%의 메이커 수수료와 0.04%의 테이커 수수료를 부과하며, 이는 보험 기금을 보충하는 데 사용됩니다. 위험 경고와 관련하여, 하이퍼리퀴드의 인터페이스는 온체인 데이터를 기반으로 실시간으로 업데이트되는 ADL 위험 점수를 표시합니다. 바이낸스는 실시간 시장 평균가를 기반으로 업데이트되는 5단계 지표 막대를 제공합니다.

수동 개입 가능성 또한 다양합니다. 하이퍼리퀴드는 JELLY 토큰 문제와 같은 긴급 검증자 거버넌스 투표를 제외하고는 사실상 수동 개입이 없습니다. 바이낸스는 이를 공개적으로 인정하지 않았지만, 이 플랫폼이 VIP 고객에게 ADL이 아닌 프로토콜에 대해 특별 대우를 제공한다는 의혹이 제기되었습니다.

가장 큰 차이점은 데이터 검증 가능성입니다. 하이퍼리퀴드는 블록 탐색기와 온체인 데이터를 통해 누구나 완벽하게 감사하고 검증할 수 있습니다. 바이낸스의 데이터는 플랫폼 자체에서 단독으로 공개되며 독립적으로 검증할 수 없습니다. 실행 속도 측면에서, HyperBFT 합의 알고리즘을 기반으로 하는 하이퍼리퀴드는 1초 미만의 지연 시간과 초당 10만 건의 이론적 처리량을 달성합니다. 바이낸스의 중앙화된 엔진은 일반적으로 거의 즉각적이지만, 부하가 높을 경우 지연이 발생할 수 있습니다.

하이퍼리퀴드는 ADL을 극히 드물게 설계했습니다. 최초의 풀 포지션 ADL은 플랫폼이 2년 이상 운영된 후에 발생했습니다. ADL은 포지션 한도와 높은 가격 페그를 통해 최소화됩니다. 바이낸스의 ADL은 보다 전통적인 위험 관리 도구로, 과거 추정치에 따르면 청산 건 중 ADL로 이어지는 건수는 0.1% 미만입니다.

궁극적으로 이 둘은 완전히 다른 철학입니다. 하이퍼리퀴드는 구조적 투명성을 추구합니다. 즉, 기술 아키텍처를 통해 투명성을 강화하여 사기를 방지합니다. 바이낸스는 효율성을 중시합니다. 중앙 집중화를 통해 속도를 높이지만, 플랫폼이 악의적인 행위를 하지 않을 것이라는 믿음을 대가로 합니다.

일반적인 상황에서는 이러한 차이가 눈에 띄지 않을 수 있지만, 10월 11일과 같은 극단적인 시장 상황에서는 그 차이가 무한히 커집니다.