10월 11일 이후의 성찰: 거래소는 "상대적 공정성"과 "절대적 투명성"의 균형을 어떻게 맞출까요?

- 核心观点:DEX与CEX竞争焦点转向透明度。

- 关键要素:

- 币安技术故障引发193亿美元清算。

- Hyperliquid链上交易实现透明可验证。

- DEX市场份额增至现货19%、合约14%。

- 市场影响:推动交易所透明化与责任明晰化。

- 时效性标注:中期影响。

원본 | Odaily Planet Daily ( @OdailyChina )

Golem( @web3_golem )

10월 11일의 대규모 매도세가 마무리되고 시장이 점차 회복되고 있지만, 당시 폭락 당시 기록된 193억 달러라는 단일 일 최대 규모의 매도세는 여전히 시장에 그늘을 드리우고 있습니다. 많은 투자자들은 거침없는 발언으로 유명한 트럼프 대통령에게 주된 책임이 있다고 생각합니다. 다른 투자자들은 USDE, BNSOL, WBETH 가격의 디커플링이 추가 하락의 주요 원인이라고 주장하며 바이낸스를 지목합니다.

바이낸스는 디커플링 문제를 전반적인 시장 침체로 인한 일부 플랫폼 모듈의 일시적인 기술적 오류로 공식 설명했습니다. 일부 현물 거래쌍의 가격이 극도로 낮은 것은 주로 일방적인 유동성 공급 및 UI 디스플레이 정확도 문제로 인해 과거 지정가 주문이 발동되었기 때문입니다.

바이낸스는 USDE, BNSOL, WBETH의 페깅 해제로 인해 담보를 잃은 사용자들에게 총 2억 8,300만 달러의 보상을 제공하는 등 플랫폼 운영 책임을 다하고 있습니다. 그럼에도 불구하고 일부 투자자들은 바이낸스가 알트코인 붕괴의 원인이기도 하다고 주장하며, 중앙화 거래소가 "시장 조작", "데이터 블랙박스", "고의적인 단절"을 초래하고 있다는 우려를 거듭 제기하고 있습니다.

10월 13일, 하이퍼리퀴드 공동 창립자 Jeff.hl도 바이낸스 창립자 CZ와 소셜 미디어에서 격렬한 논쟁을 벌였습니다. Jeff.hl은 모든 하이퍼리퀴드 주문, 거래 및 청산이 온체인 방식으로 실행되어 투명성과 검증 가능성을 보장한다고 주장했습니다 . 또한 그는 일부 중앙화 거래소(CEX)가 청산 데이터를 상당히 축소 보고하고 있다며, 특히 바이낸스를 강하게 비판했습니다.

이에 대해 바이낸스 창립자 CZ 역시 모든 의구심에 대해 재빨리 답변하며 , "다른 사람들이 경쟁사를 무시하거나, 숨기거나, 책임을 회피하거나, 공격하기로 선택할 때, BSC 생태계의 핵심 참여자(바이낸스, 비너스 등)는 사용자를 보호하기 위해 수억 달러를 자신의 주머니에서 내고 있다"며 이는 다른 가치 체계라고 생각한다고 말했습니다.

시장에는 다양한 의견이 존재하며, 모든 시장 참여자를 만족시킬 수 있는 단일 해결책은 없습니다. 이처럼 민감한 시기에 Jeff.hl이 바이낸스에 대해 공개적으로 의문을 제기한 것은 CEX와 DEX 간의 "상대적 공정성"과 "절대적 투명성" 사이의 상충 관계를 반영하는 것입니다.

성능은 더 이상 DEX와 CEX의 주요 차이점이 아닙니다.

과거에는 DEX가 궁극적인 암호화폐 거래소로 여겨졌지만, CEX가 여전히 시장 점유율을 장악하고 있었습니다. 이는 DEX와 CEX 간의 상당한 성능 격차 때문이었습니다. 높은 거래 지연 시간, 제한된 시장 심도, 낮은 자본 효율성, 낮은 거래 실행 정확도와 같은 문제는 DEX에서의 트레이더 경험에 지속적으로 영향을 미쳤습니다. 결과적으로, CEX의 중앙화 위험과 최근의 실패(예: FTX 사건)에 대한 지속적인 비판에도 불구하고, 트레이더들은 결국 CEX가 제공하는 낮은 지연 시간과 사용 편의성을 선호하게 되었습니다.

그러나 2025년까지 이러한 성능 문제는 더 이상 DEX 시장 확장을 가로막는 주요 장애물이 되지 않을 것입니다. CEX 수준의 성능을 자랑하는 DEX인 Hyperliquid를 예로 들어 보겠습니다. Hyperliquid의 온체인 중앙 지정가 주문장(CLOB) 모델은 기존 AMM DEX에 비해 상당한 성능 향상을 제공하며, 평균 거래 확인 시간은 CEX와 비슷한 0.07초에 불과합니다. 또한, Hyperliquid의 일부 틈새 토큰은 여전히 유동성 부족과 높은 슬리피지(slippage) 문제를 겪고 있지만, BTC 및 ETH와 같은 주류 토큰의 거래 슬리피지는 현재 0.1% 미만으로 CEX와 유사합니다.

성과 격차가 점차 줄어들면서, 펀드와 트레이더가 DEX로 이전하는 추세는 실제로 2025년부터 나타나고 있습니다.

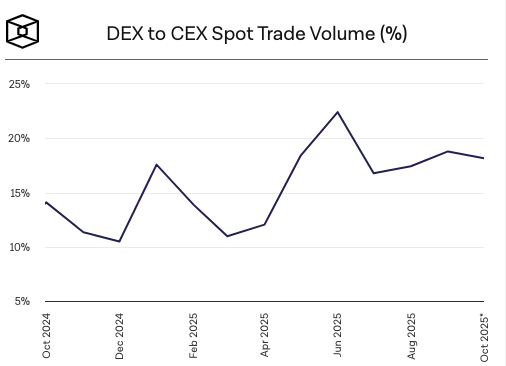

The Block 의 데이터에 따르면, 현물 시장에서 CEX와 비교했을 때 DEX의 시장 점유율은 전반적으로 2025년에 증가하여 2025년 3분기에는 19%에 도달할 것으로 예상됩니다.

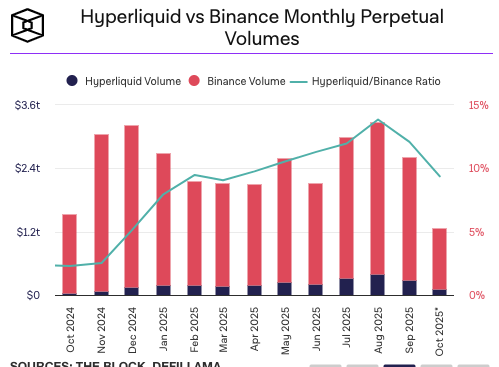

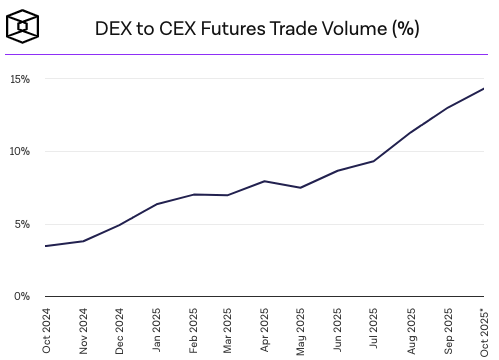

무기한 계약 시장에서 DEX의 시장 점유율은 더욱 빠르게 성장하여 2024년 말 CEX 계약 시장의 4.9%에 불과했지만 2025년 10월에는 14.33%로 증가했습니다.

극한의 시장 상황에서도 오늘날의 DEX는 그 시험을 견뎌냈습니다. 10월 11일 폭락 이후, Hyperliquid는 공식적으로 "이러한 극한의 시장 상황에서 기록적인 플랫폼 트래픽과 거래량에도 불구하고 Hyperliquid 블록체인은 다운타임이나 지연 시간을 경험하지 않았습니다."라고 밝혔습니다 .

같은 날, 세계 최대 거래소 바이낸스는 기술적 문제로 인해 부분적인 시스템 중단을 경험했습니다. 하지만 이것이 하이퍼리퀴드가 바이낸스보다 현재 더 나은 성과를 내고 있다는 것을 반드시 의미하는 것은 아닙니다. 두 거래소의 시스템은 서로 다른 압박을 받고 있기 때문입니다. 10월 11일, 하이퍼리퀴드의 무기한 계약 거래량은 100억 달러를 돌파한 반면, 바이낸스의 거래량은 그 10배가 넘었습니다. 더 블록(The Block)의 데이터에 따르면, 9월 하이퍼리퀴드의 무기한 계약 거래량은 2,824억 7천만 달러인 반면, 바이낸스의 무기한 계약 거래량은 2조 3,400억 달러로, 바이낸스의 12%에 불과했습니다.

시장은 항상 "비교적 공정하다"

CEX와 DEX의 주요 차이점이 더 이상 성과가 아니라면, 모든 투자자가 진정으로 DEX를 선택할까요? 10월 11일 폭락 이후 바이낸스에 대한 비판에도 불구하고, 2000년대 이후 트레이더였던 비다는 바이낸스가 항상 사용자들에게 헌신하고 있다고 주장하며 바이낸스를 강력히 지지하고 있습니다.

일부 투자자들은 비다의 발언이 바이낸스의 편향성 때문이라고 불평했습니다. 극심한 시장 상황에서 바이낸스는 대규모 투자자와 "바이낸스 사용자"와 같은 이해 관계자에게 보상하고 달래는 반면, 피해를 입은 개인 투자자와 다른 시장 참여자들은 무시했습니다. 바이낸스의 성장은 수많은 침묵하는 희생자들의 희생 위에 세워졌으며, 부유층은 전액 보상을 받았고 일반 대중의 돈은 70:30으로 나눠졌습니다.

그러나 CEX를 둘러싼 "음모론"을 제외하면, 이 시장의 공정성은 항상 상대적입니다. 탈중앙화와 공정성을 옹호하는 DEX조차도 위기에 직면하면 흔들릴 수 있습니다 . 올해 3월 26일, 하이퍼리퀴드는 창립 이래 가장 큰 위기에 직면했습니다. 고래가 밈 코인인 젤리(JELLY)의 가격을 조작하여 하이퍼리퀴드(HLP)가 대규모 공매도 포지션을 취하게 되었고, 2억 4천만 달러의 손실을 감수해야 했습니다. 그러나 하이퍼리퀴드는 젤리 계약을 상장 폐지하는 "플러그 앤 드래그(plug-and-drag)" 방식을 택했고, 이로 인해 HLP는 손실을 예상했던 70만 달러의 수익을 얻었습니다.

하이퍼리퀴드의 조치는 대중의 반발을 불러일으키며 탈중앙화와 공정성을 조롱하는 결과를 낳았습니다. 투자자들이 하이퍼리퀴드의 취약점을 악용하여 이익을 취한 것은 이번이 처음이 아니었습니다. 다른 사건으로는 "고래의 강제 청산으로 HLP가 400만 달러 손실"과 "연이은 XPL 청산으로 4,600만 달러 손실" 등이 있습니다. 하이퍼리퀴드는 이러한 사건들에 대해 사용자에게 보상을 제공하지 않았습니다.

이를 통해 투자자들은 하이퍼리퀴드가 탈중앙화와 공정성을 고수하지 않고, 위기가 자초하기 전에 "아무것도 하지 않는" 선택을 했다는 것을 알게 되었습니다. 하이퍼리퀴드의 모든 업그레이드와 개선은 수많은 "시체"에 짓밟혔다고 할 수 있습니다 .

시장에는 "절대적 투명성"이 필요합니다

거래 시장은 결코 공정하지 않습니다. 솔직히 말해서, 한쪽이 돈을 벌면 다른 쪽은 필연적으로 돈을 잃게 됩니다. DEX든 CEX든 모든 사람에게 책임을 지는 것은 불가능합니다. 하지만 공정성은 상대적일 수 있지만, 투명성은 절대적일 수 있습니다.

극단적인 시장 상황에서 CEX는 종종 음모론에 휘말립니다. 주된 이유는 CEX가 본질적으로 조작이 불가능한 "블랙박스"이기 때문입니다. 강화된 규제 및 규정 준수 조치에도 불구하고 투명성 부족은 여전히 남아 대중의 불신을 조장합니다. 투자자들은 소위 진실을 얻기 위해 거래소 발표에만 의존합니다. 이러한 주장은 권위가 있지만, 쉽게 반박될 수 있습니다. 예를 들어, 하이퍼리퀴드 공동 창립자 Jeff.hl은 바이낸스가 청산 데이터를 조작했다고 비난했으며, 바이낸스는 자신의 주장을 입증하기 위해 "배를 갈라 얼마나 많은 국수를 먹었는지 보여줘야" 할 것입니다.

하이퍼리퀴드의 가치는 바이낸스와 다르지만, 온체인 거래 데이터의 투명성과 검증 가능성은 부인할 수 없습니다. 이러한 투명한 결제 메커니즘은 플랫폼에 의한 시장 조작 가능성을 크게 줄일 뿐만 아니라 투자자들에게 안심을 제공하고 음모론의 위험을 완화합니다. 예를 들어, 하이퍼리퀴드 사태가 여러 차례 발생했을 때, 사람들은 온체인 "고래"들의 행동을 지켜보았고, 투자자들은 손실을 입으며 그 손실을 한탄했습니다. 하이퍼리퀴드의 무관심에도 불구하고, 이 사건의 배후에 플랫폼이 있다고 믿는 사람은 거의 없었습니다.

메커니즘이 완벽하지는 않지만, 확립된 규칙 내에서 투명하고 개방적이며 자동화된 거래 메커니즘은 중앙화 거래소의 블랙박스와 혼란에 비해 논란을 줄이는 데 항상 도움이 될 것입니다. DEX조차도 투명성이 부족하면 의심의 대상이 될 수 있습니다. 예를 들어, 이전에 인기를 끌었던 Prep DEX Aster는 비공개 주문 기능으로 인해 사기 거래 및 데이터 조작 혐의를 받았습니다. DeFiLlama는 Aster를 일시적으로 상장 폐지하기까지 했습니다.

암호화폐 시장의 발전으로 CEX와 DEX는 더 이상 상호 배타적이지 않습니다. CEX와 DEX의 경계가 좁아지고 있으며, DEX 경험은 CEX와 점점 더 유사해지고 있습니다. CEX는 거래소 사용자 지갑을 통해 온체인 사업을 확장하고 있습니다. CEX와 DEX는 모두 자체적인 위험 사분면을 가지고 있습니다. CEX는 실제 위기 발생 시 사용자에게 안전망을 제공할 수 있지만, 투자자들은 CEX의 위력을 비판합니다. DEX는 "코드가 곧 법"이라는 원칙을 고수하면서도 사용자 행동에 과도한 제한을 두지 않지만, 투자자들은 위기 발생 시 중앙화된 보상의 이점을 높이 평가합니다.

하지만 트렌드 관점에서 볼 때, "투명성과 개방성"은 암호화폐의 기반이자 개발 트렌드 중 하나입니다. CEX와 DEX의 가치 체계는 서로 다르지만, 둘 다 이러한 방향으로 나아가야 합니다. 즉, 더 높은 검증 가능성, 더 명확한 책임 경계, 그리고 더욱 건전한 위기 대응 메커니즘을 갖추는 것입니다.