유동성이 사라질 때: 마이크로데이터가 10.10 플래시 크래시를 해독하고 간과된 시장 신호를 찾아냅니다.

- 核心观点:10月10日加密市场发生系统性去杠杆崩塌。

- 关键要素:

- 币种平均跌幅达63%,创历史记录。

- 永续合约未平仓量暴跌近50%。

- 流动性枯竭致交易成本激增500%。

- 市场影响:暴露高杠杆系统脆弱性,引发监管关注。

- 时效性标注:中期影响

저자 | ltrd

Odaily Planet Daily( @OdailyChina ) 에서 편집

번역가 | 딩당( @XiaMiPP )

모든 시장 주기에는 "모든 것을 바꾸는 날"이 있습니다. 10월 10일은 바로 그런 날 중 하나였습니다. 불과 몇 시간 만에 암호화폐 시장은 슬로우모션처럼 붕괴되었습니다. 레버리지는 강제로 청산되었고, 담보는 빠르게 증발했으며, 유동성은 순식간에 고갈되었습니다. 하지만 이는 공황 상태에 빠진 폭락이 아니라, 기계적이고 정밀한 붕괴였습니다 . 시스템은 취약해서 고장 나는 것이 아니라, 극한 상황에서도 계속 기능하기 때문에 고장 나는 것임을 다시 한번 일깨워주는 사건이었습니다. 이 글은 데이터를 통해 그날의 진실을 재구성하고, 과장된 광고와 감정의 폭발을 뚫고 문제의 핵심을 파헤쳐 보고자 합니다.

10월 10일은 역사에 기록될 운명이었습니다. 거의 모든 지표에서 암호화폐 역사상 가장 심각한 플래시 크래시였습니다. 포트폴리오 증거금 청산, 자동 포지션 축소(ADL), 여러 주요 업체의 청산 가능성, 그리고 담보 가치 급락 등 여러 요인이 복합적으로 얽혀 암호화폐 역사상 최악의 하루 하락을 초래했습니다.

먼저, 간략하게 살펴보겠습니다. 이 사고는 얼마나 심각했을까요?

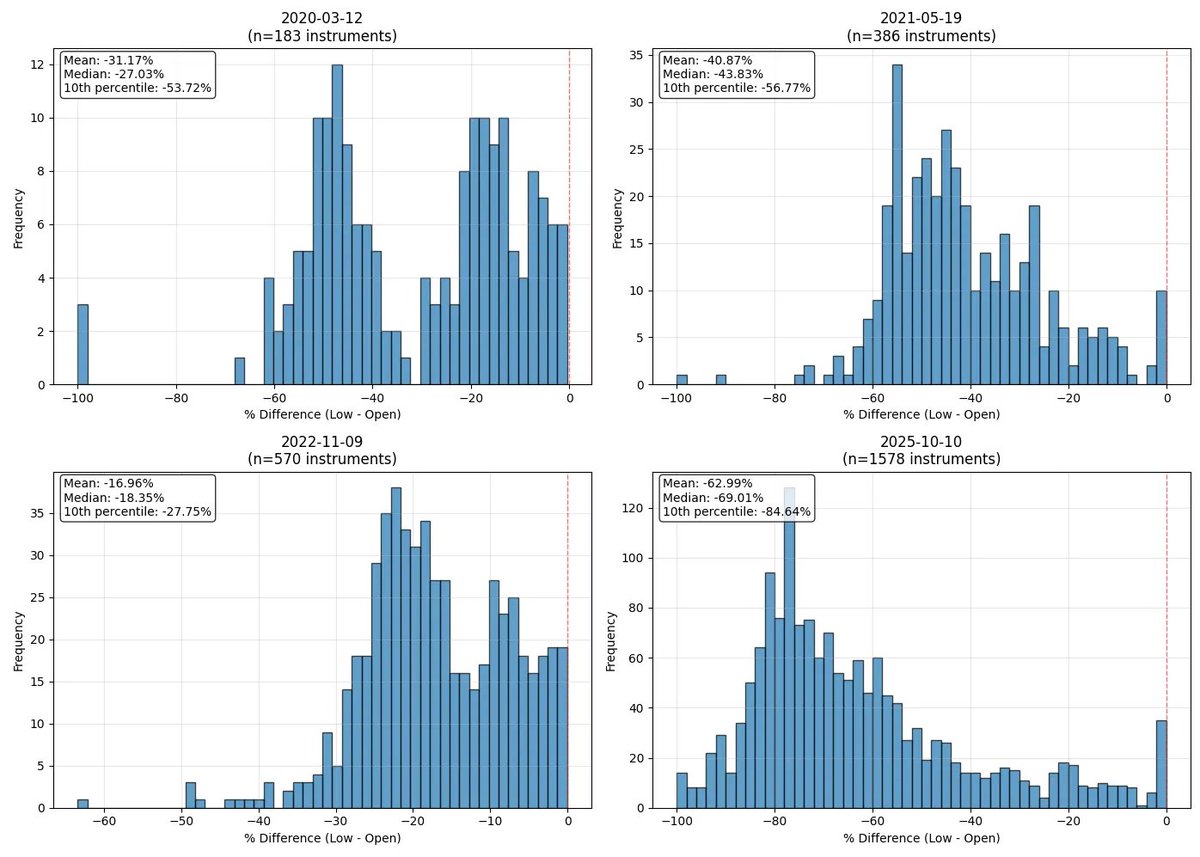

암호화폐 역사상 가장 격동의 거래일 네 곳을 선정했습니다(물론 초창기에는 혼란이 많았지만, 이 글에서는 "현대 암호화폐 시대"에 초점을 맞춥니다). 그 당시에도 동일한 분석을 진행했는데, 결론은 이렇습니다. 10월 10일은 제가 목격한 가장 격렬한 매도세였습니다.

차트에서 알 수 있듯이, 일일 평균 하락률(시가에서 최저가까지)은 무려 63%에 달했습니다. 두 번째로 큰 하락률을 기록한 날(2021년 5월 19일)에는 약 41% 의 하락률을 기록했습니다. 바이낸스에서는 약 200개의 암호화폐가 80%를 초과하는 하락률을 기록했는데, 이는 2020년 코로나19 사태 당시 바이낸스 전체 상장 종목의 하락률과 비슷한 수준입니다 .

언제나 그렇듯이, 먼저 개괄적인 개요부터 시작하여 시장의 미시적 구조를 심층적으로 살펴보겠습니다. 진정한 이해는 세부적인 내용에서 비롯됩니다. 가장 기본적인 지표인 미결제약정 과 거시경제 상황 부터 시작하여, 복잡한 메커니즘을 단계적으로 풀어나가겠습니다.

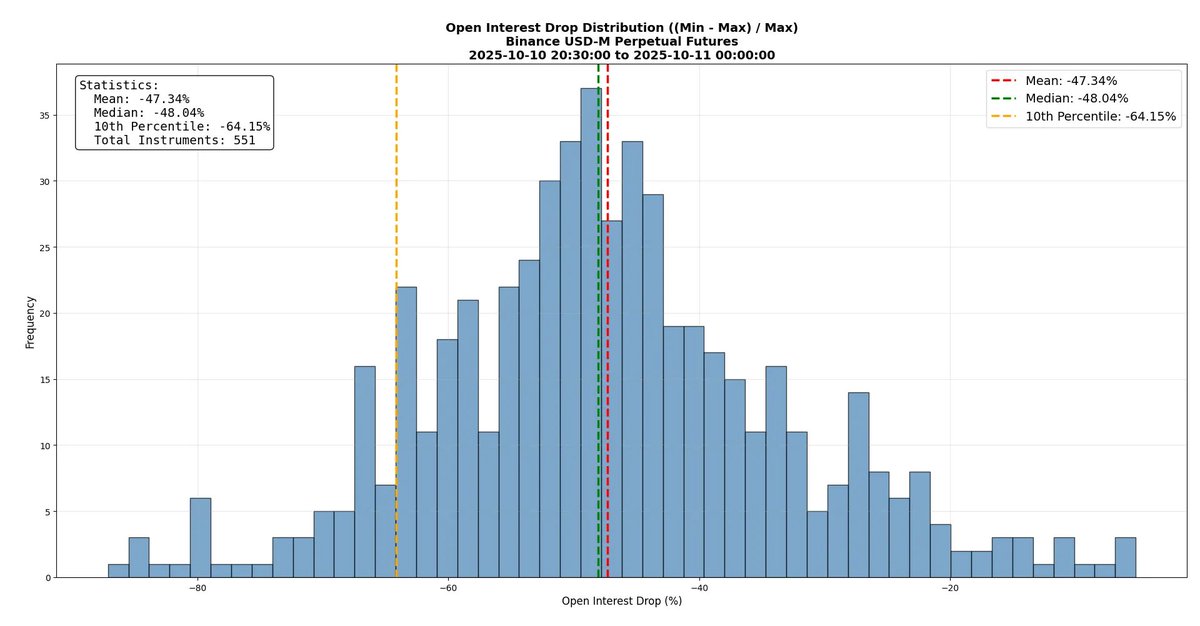

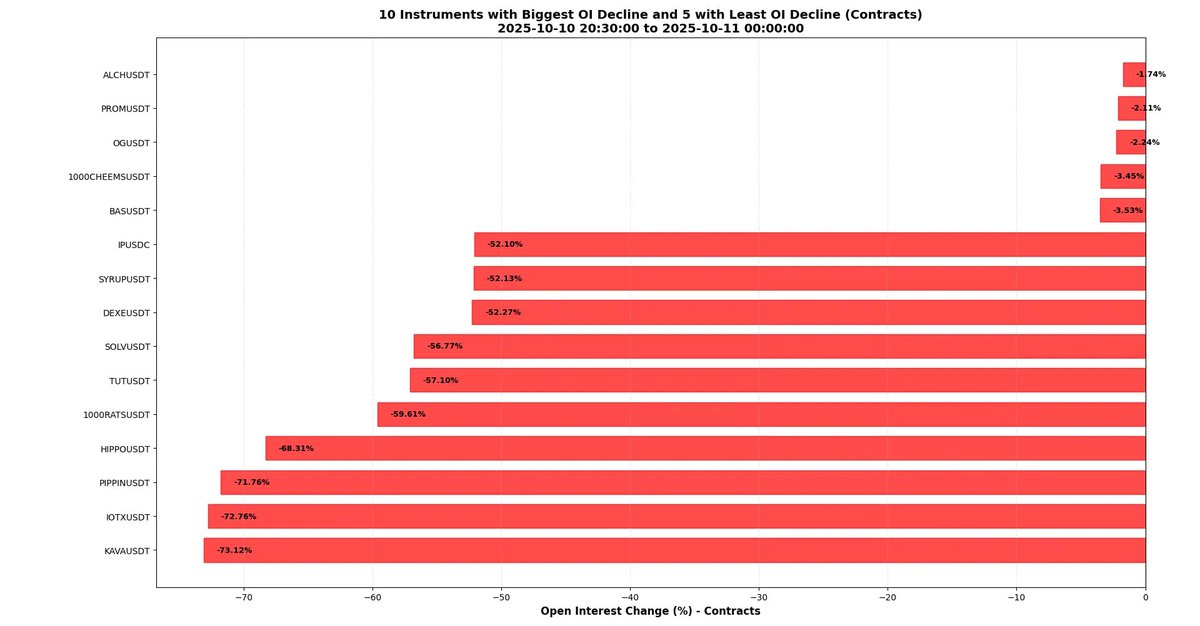

이 폭락은 시장 구조를 거의 완전히 파괴했습니다. 아래 차트에서 볼 수 있듯이, 바이낸스 무기한 계약의 미결제약정은 평균적으로 거의 50% 감소했습니다 . 50개 이상의 거래 상품에서 미결제약정이 64% 이상 감소했습니다 . 이는 폭락 기간 동안 모든 계약의 절반 이상이 강제 청산, 자동 청산(ADL), 또는 수동 청산을 통해 청산되었음을 의미합니다. 미결제약정은 대략 시장 규모로 해석할 수 있으므로, 당일 시장이 평균 약 50% 축소되었다고 볼 수 있습니다.

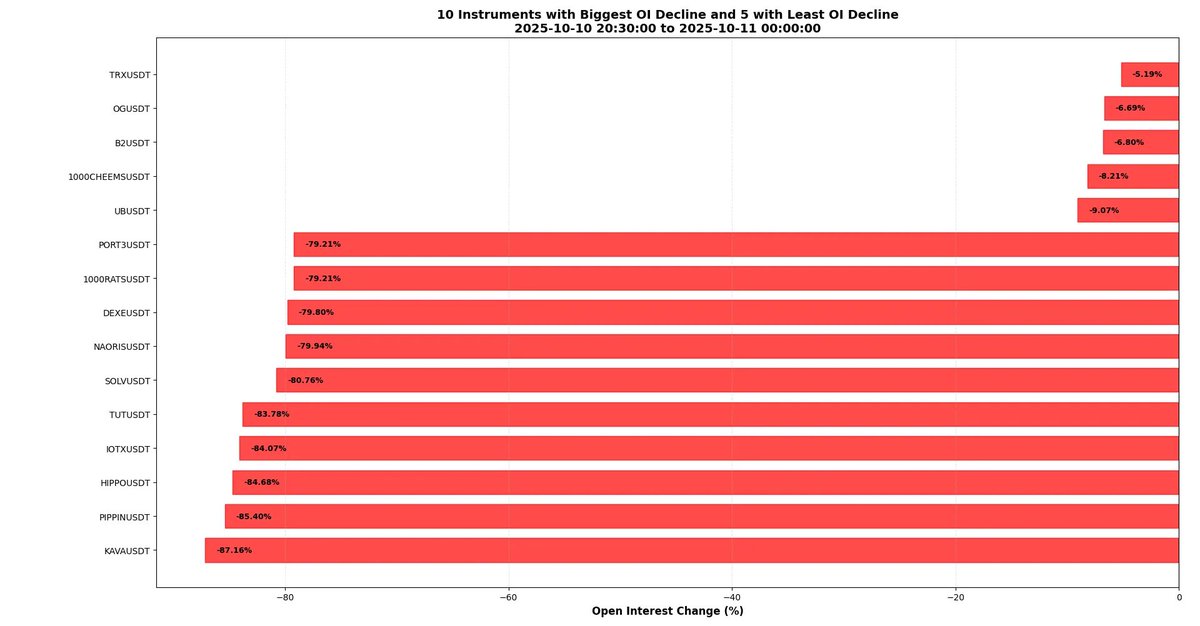

일부 상품의 미결제약정이 최대 80%까지 급락했습니다. 이는 전체 계약의 5분의 1도 채 "생존"하지 못했다 는 것을 의미하는데, 이는 어떤 기준으로 보더라도 매우 극단적인 수치입니다. 아래 표는 이러한 극단적인 상황을 잘 보여줍니다. 미결제약정이 거의 90% 급락한 KAVA는 수치스러운 목록에 올랐지만, TRX는 약 5%만 하락하며 거의 변동이 없었습니다. 이는 일부 시장의 높은 레버리지와 부채 축소 과정의 가혹함을 여실히 보여줍니다.

똑똑한 사람들의 관심을 끌려고 할 때 의도적으로 틀리는 것은 현명하지 않을지도 모릅니다. 하지만 저는 그렇게 했습니다. 여러분도 눈치채셨기를 바랍니다.

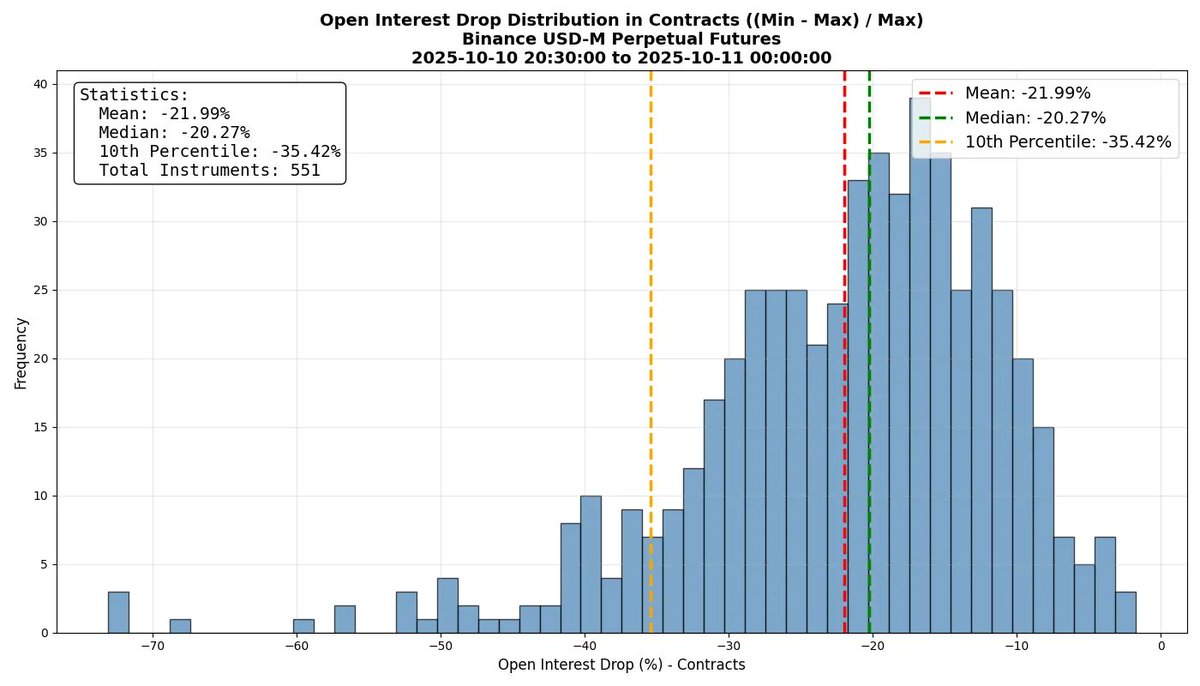

위 수치가 크게 보이는 이유는 미국 달러(USD)로 표시되어 있기 때문인데, 이는 가격 폭락이라는 맥락에서 본질적으로 편향된 측정 기준입니다. 가격이 폭락하면 USD로 측정된 미결제약정은 당연히 실제보다 더 나빠 보입니다. 중요한 것은 USD 가치가 아니라 "계약 수"로 측정된 미결제약정 입니다. 미결제약정이 약 50% 감소했다는 분석을 본 적이 있는데, 만약 이 수치가 USD로 표시되고 기초 자산 가격이 크게 하락했다면 그 결론은 부정확합니다.

더 정확한 데이터를 살펴보겠습니다. 평균 계약량은 약 22% 감소했습니다(여전히 천문학적인 수치이지만, 그렇게 심각하지는 않습니다) . 이 데이터를 해석할 때는 신중해야 합니다. 저를 포함한 많은 사람들이 결론을 제시할 때 숫자를 제시하여 독자들에게 충격을 주려고 하며, 때로는 꼼수를 쓰기도 합니다.

그럼에도 불구하고, 개별 코인에 대한 데이터는 여전히 놀랍습니다. 일부 토큰의 계약 수가 70% 이상 감소했고, 가격 폭락과 함께 미결제약정의 총 달러 가치는 약 90% 감소했습니다. 이유는 잘 모르겠지만, KAVA나 IOTX 같은 코인이 목록에 있는 것을 보고 약간 놀랐습니다. PIPPIN이나 HIPPO 같은 코인은 예상했는데, 트레이더들은 (정의상) 기존 코인보다 일반적으로 더 높은 레버리지를 선호합니다.

시장 미시구조

이제 시장 미시 구조에 집중해 보겠습니다. 시장의 실제 궤적과 새로운 통찰력을 더욱 명확하게 보여주고자 사례를 분석해 보겠습니다. 이번 폭락을 다룬 훌륭한 분석 기사는 많지만, 미시 구조를 심층적으로 다룬 기사는 거의 없습니다.

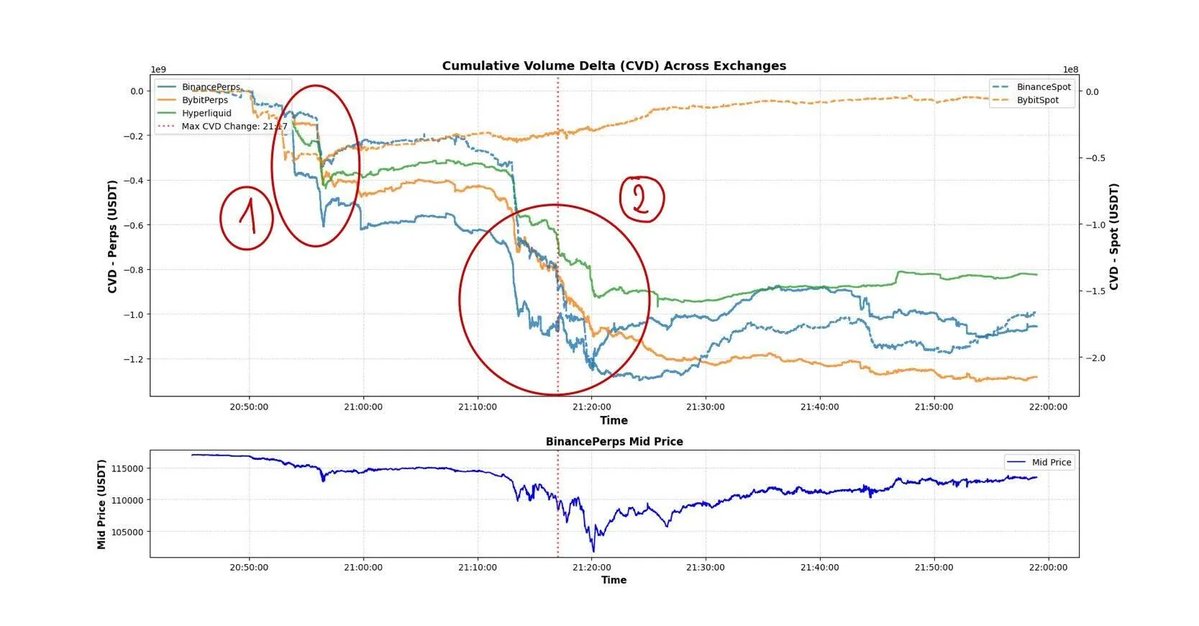

물론, BTC부터 시작해 보겠습니다. 아래 차트는 다양한 거래소의 누적 거래량 차이(CVD, cumulative volume difference) 를 보여줍니다. CVD 는 USDT로 측정한 일정 기간 동안의 매수와 매도의 차이를 나타냅니다. 예를 들어, -1e9는 매수보다 매도가 10억 달러 더 많음을 나타냅니다. 하지만 이는 시장 압력을 대략적으로 나타낸 것일 뿐이라는 점에 유의해야 합니다. 틱 단위가 매우 좁은 암호화폐 시장에서는 체결 가능한 지정가 주문 비율이 다른 자산군보다 훨씬 높아 CVD의 정확도가 떨어집니다. (왜 그럴까요?)

차트에서 볼 수 있듯이 CVD는 실제로 강한 매도 압력을 보였습니다. 그러나 흥미로운 점은 사례 1과 2에서 CVD 하락폭은 비슷했지만, 가격은 매우 달랐다는 것입니다. 이는 주로 사례 2의 유동성이 매우 부족했기 때문입니다. 따라서 매도 압력이 동일했음에도 불구하고 가격 반응은 더욱 극적이었습니다.

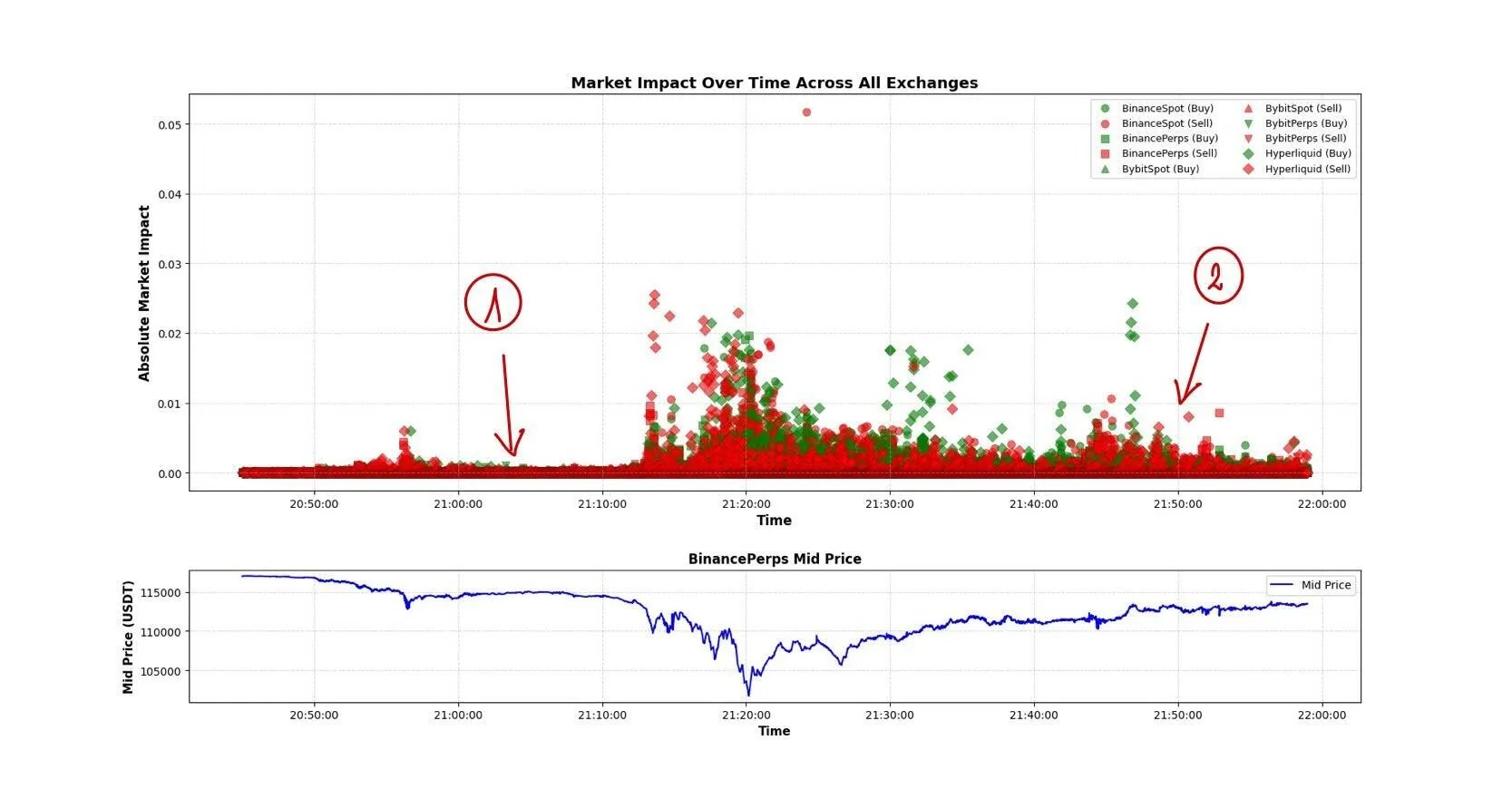

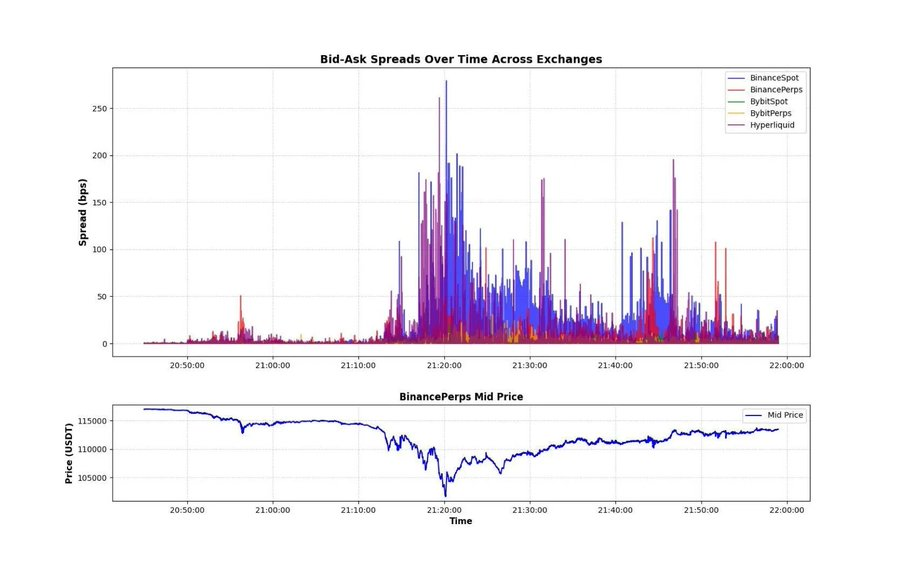

특히 두 번째 단계의 유동성은 매우 열악했습니다. 아래 차트는 단일 시장 주문으로 인한 가격 충격의 규모와 거래소 간 매수-매도 호가 차이 , 두 가지 지표를 보여줍니다. 이는 시장 붕괴의 심각성을 명확히 보여줍니다. 시장 충격 차트에서 시나리오 1과 시나리오 2의 차이는 지속적인 폭락 이후 유동성이 극도로 취약했음을 보여줍니다. 다수의 마켓메이커와 차익거래자가 상황을 파악하기 위해 거래를 중단했거나, 매수-매도 호가 차이가 크게 벌어졌을 가능성이 높습니다.

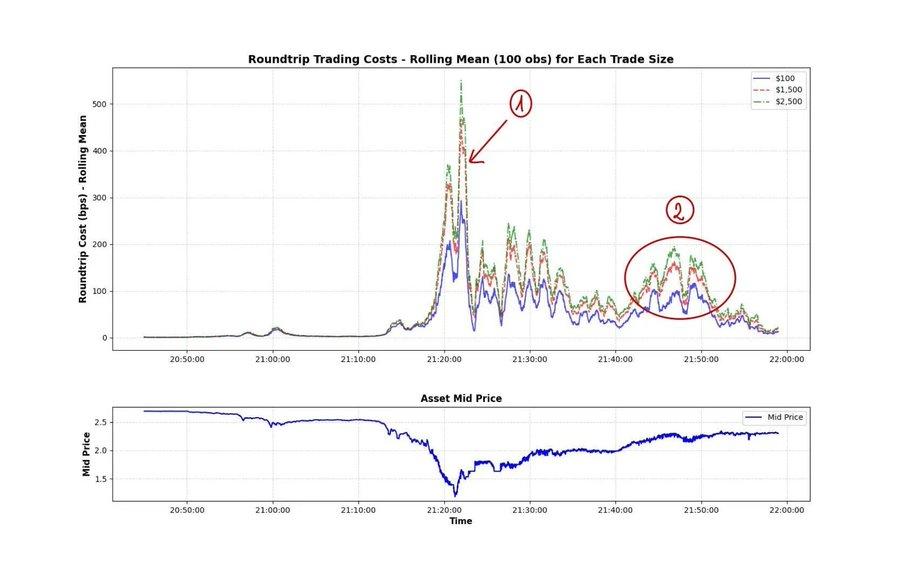

시장 변동성을 측정하는 핵심 지표는 아래 차트에 나와 있습니다. 폭락 당시 XRP의 "왕복 비용"입니다 . 왕복 비용은 동시에 두 개의 반대 거래(매수와 매도)를 실행하는 데 드는 비용을 백분율로 나타낸 것입니다. 암호화폐 시장에서 가장 유동성이 높은 거래소인 바이낸스에서는 폭락 당시 약 1시간 동안 500달러 거래에 1%의 왕복 수수료가 부과되었습니다. 최고치였던 2,500달러 거래의 왕복 수수료는 5%를 초과했습니다. 이는 엄청난 수치입니다! 제가 " 유동성 조정 시가총액 "을 자주 강조하는 이유는 우리가 사는 시장이 본질적으로 유동성이 부족하기 때문입니다. 이번 사태는 극단적인 사건이었지만, 즉각적인 유동성 손실은 항상 발생하며, 우리는 이 현상을 더 깊이 파고들어야 합니다.

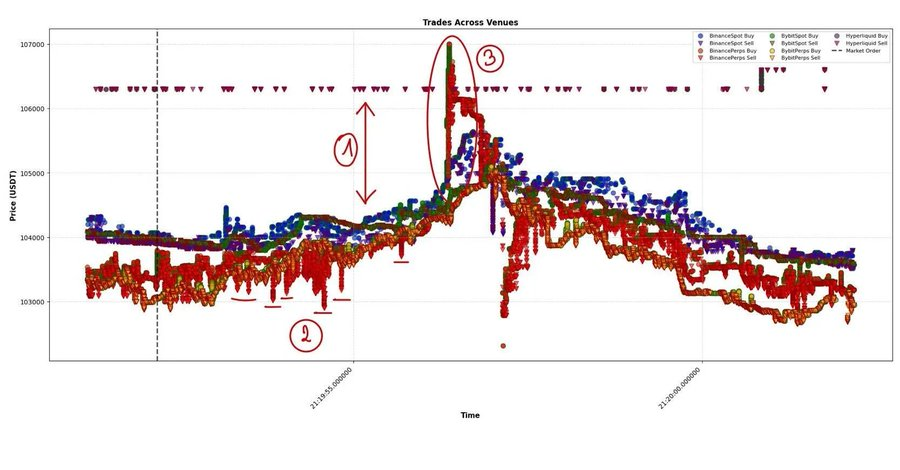

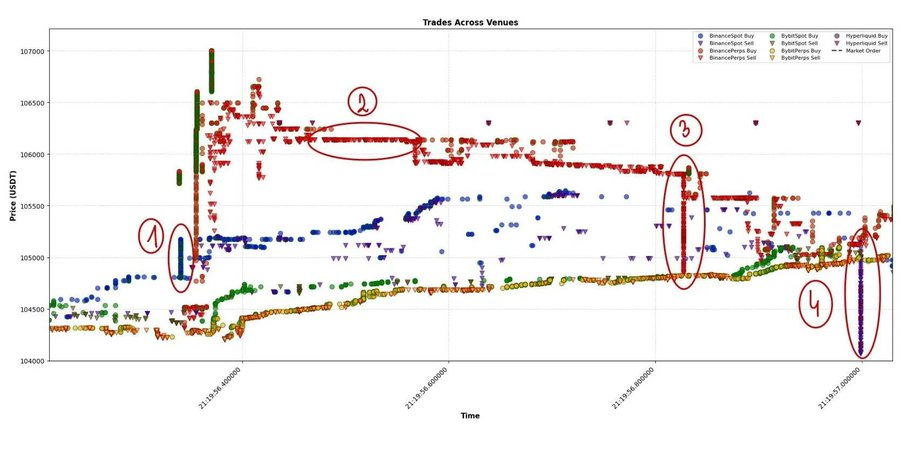

이제 유동성 손실 규모를 파악했으니 시장의 미세 구조를 자세히 살펴보겠습니다. 아래 차트는 여러 거래소의 모든 BTC 거래 데이터를 보여줍니다. 몇 가지 주요 사항을 분석해 보겠습니다.

- Hyperliquid와 나머지 시장 간에는 상당한 가격 차이가 있습니다 . 이는 USDT와 USDC 간의 단기 가격 차이 때문일 가능성이 높습니다(차트에 표시된 다른 모든 거래소는 USDT로 표시됨). 변동성이 극심한 시기에는 이러한 스테이블코인의 가격 변동을 공정가치 모델에 반영해야 합니다.

- 빈번한 대규모 시장 주문 - 차익거래 헤지 주문일 가능성이 높습니다. 이러한 주문의 높은 빈도는 주문자들이 즉각적인 가격 변동에 크게 무관심함을 시사합니다.

- 강력한 가격 충격은 다른 알고리즘 거래를 촉발시켜 자체 강화되는 전송 체인을 생성합니다.

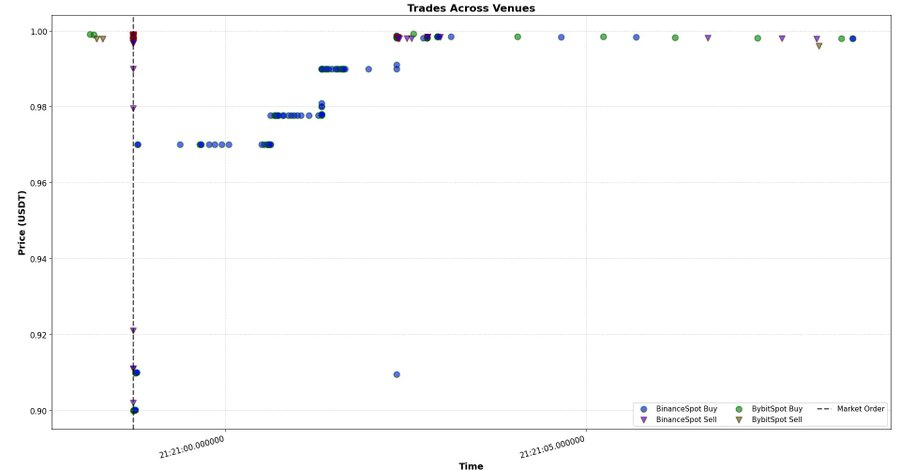

지난 몇 년 동안 제 연구의 핵심 분야였던 시나리오 3을 자세히 살펴보겠습니다. 수천 개의 유사한 이벤트를 하나하나 검토하여 그 이면에 있는 논리를 이해하려고 노력하는 것입니다.

우리는 어떻게 그런 사건을 "해독"합니까?첫째, (1)은 시장 간 전파의 신호 입니다.바이낸스 현물 시장이 이번에 대규모 시장 주문을 시작했습니다.분석에 따르면 바이낸스(현물)는 변동성이 낮은 기간에는 주요 가격 동인이 아니지만 이 이벤트에서는 시장 변동의 시작점이 되는 경우가 더 많았습니다.그 후 다른 거래소가 밀리초 지연으로 뒤따랐습니다.여기서 핵심은 다양한 거래 장소(바이낸스(현물), 바이낸스(영구 계약) 및 기타 플랫폼) 간의 시장 영향 강도의 차이입니다. 바이낸스에 대규모 시장 주문이 나타난 후 다른 거래소의 후속 강도가 상당히 약해진 것을 볼 수 있습니다. 따라서 그러한 거래 후 시장의 새로운 균형 상태를 모델링하는 것은 시장 역학과 플랫폼 간 전파 메커니즘을 이해하는 데 중요합니다.

둘째, (2) 직접적으로 보기는 쉽지 않지만, 큰 규모의 "유통 가능한 지정가 주문"이 있을 수 있습니다 . 시장이 이 지정가 주문(여기서는 여전히 2번 항목을 참조)을 완전히 "소진"하는 데는 시간이 걸린다는 것을 알 수 있습니다. 이는 매우 중요합니다. 특히 호가 단위가 작은 데이터에서 이 "단일 대형 지정가 주문"은 많은 정보를 포함하고 있으며, 노이즈 속에서 핵심 가격 단서를 제공할 수 있습니다.

마지막으로, 시나리오 (3)과 (4)는 서로 연관될 수 있습니다. 바이낸스 퍼페추얼(Binance Perpetual)에 대규모 시장 매도 주문이 발생했고, 이는 비슷한 규모로 하이퍼리퀴드(HyperLiquid)로 전파되어 플랫폼 간 가격 균형을 회복했습니다.

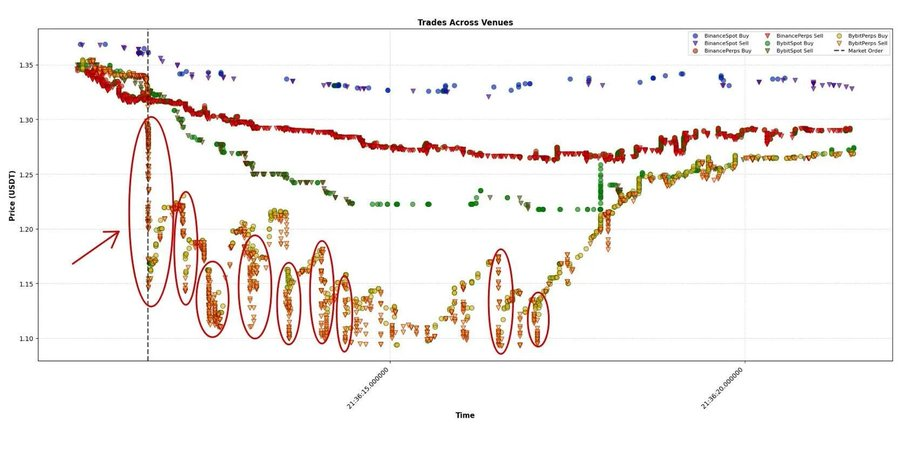

또 다른 흥미로운 사례는 ASTER입니다. 그림의 화살표는 시장에 10% 이상 즉각적으로 영향을 미친 대규모 시장 주문을 나타냅니다. 시장은 심각한 혼란에 빠졌고, 가격은 잠시 공정가보다 몇 퍼센트 포인트 하락했습니다. 500~1000밀리초마다 새로운 대규모 시장 주문이 체결되었습니다. 몇 초 후, 시장은 점차 평형 상태로 돌아왔습니다.

이는 충격을 "일시적 충격"과 "영구적 충격" 요소, 즉 초기 충격과 새로운 평형 수준으로 분해하는 전형적인 사례입니다.

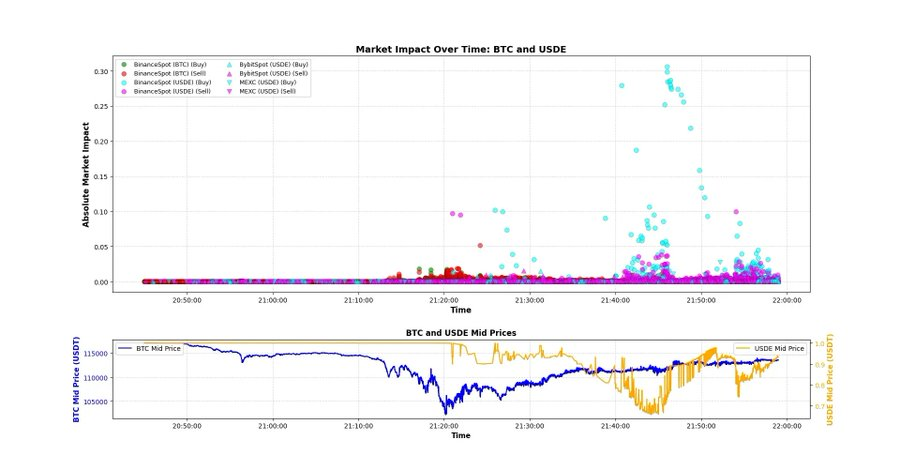

미국 연방준비제도(USDE)

최근 포트폴리오 증거금 담보로 사용되는 USDE 및 기타 자산의 "디페깅(depegging)"에 대한 논의가 활발히 진행되어 수많은 논쟁, 루머, 그리고 음모론이 제기되었습니다. 데이터를 직접 살펴보겠습니다. 증거는 이번 폭락이 USDE 디페깅으로 인한 것이 아님을 분명히 보여줍니다. 비트코인과 전체 시장이 바닥을 쳤을 때 USDE는 여전히 1달러 선에서 거래되고 있었습니다.

다음 차트가 그 증거입니다. 시장에 약 10%의 즉각적인 영향을 미친 상당히 큰 시장 주문이 있었지만, 가격은 빠르게 1달러 정도로 회복되었습니다. 이는 시장이 바닥을 친 직후인 오후 9시 21분경에 발생했습니다.

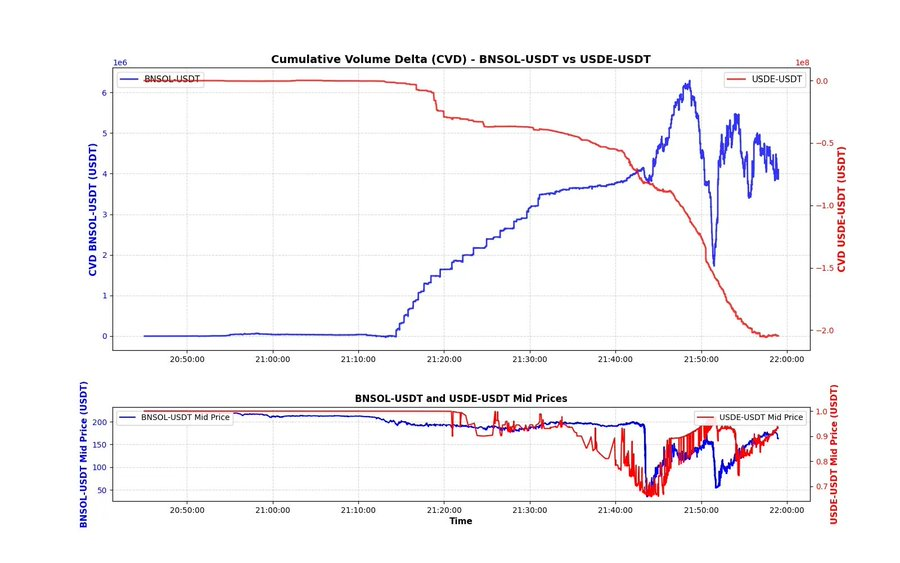

더욱 놀라운 사실은 USDE와 BNSOL의 누적 거래량 차이(CVD)를 살펴보면 알 수 있습니다. USDE의 CVD는 특이한 현상이 아닙니다. 약 2억 달러에 달하는 매도 압력이 상당하지만, 대부분은 하락세 이후에 발생했습니다(공격적인 차익거래자들이 체결한 지정가 주문 때문일 가능성이 높음).

BNSOL의 상황은 매우 특이합니다 . 가격이 정상으로 보이다가도 순식간에 폭락했습니다. 매도 압력이 거의 없는 것처럼 보였는데, 이는 두 가지 요인 때문입니다.

- 유동성이 매우 부족합니다 . 폭락 직후 대부분의 시장 조성자가 철수했습니다.

- 가장 큰 압박은 제한 주문에서 비롯됩니다 . 누군가가 거래를 위해 대량의 BNSOL을 주문해 놓고 가격이 변동할 때마다 주문을 지속적으로 업데이트하고 있기 때문입니다.

데이터로 판단하건대, 일부 투자자들은 USDT를 받고 BNSOL을 매도해야 했고, 즉시 매도했을 가능성이 높습니다. 유동성 부족으로 인해 지정가 주문으로만 매도할 수 있었기 때문에 이러한 움직임은 CVD 차트에 직접적으로 반영되지 않았습니다.

진실을 알 수는 없겠지만, 데이터를 바탕으로 볼 때 이 설명이 가장 타당해 보입니다. X에서 논의했듯이 세 자산을 초 단위로 비교하며 더 깊이 파고들어 더 깊은 패턴을 찾아볼 수도 있습니다. 현재로서는 당장 눈에 띄는 단서가 있는지 확인하기 위해 기본 데이터만 살펴보고 있습니다. 비트코인(BTC) 바닥과 미국 달러화(USDE) 바닥 사이의 시간 차이와 CVD 곡선 형태가 당시 시장 역학을 이해하는 데 도움이 될 수 있다고 생각합니다.

시장 과잉 레버리지

주요 거래소들은 이제 수십 개의 자산과 수십 가지의 다양한 거래 방식을 특징으로 하는 매우 복잡하고 정교한 레버리지 시스템을 구축했습니다. 다양한 마진 거래 모델, 다중 자산 모델, 그리고 담보로 포함된 래핑된 자산(wrapped assets) 등이 그 예입니다. 불과 몇 시간 전에 상장된 밈 코인(meme coin)조차도 20배의 레버리지를 제공할 수 있었습니다. 안타깝게도 그날의 사건들은 이 시스템의 취약성을 여실히 드러냈습니다.

이 사건으로 업계가 수년간 후퇴하지 않기를 진심으로 바랍니다. 그날의 데이터는 각 거래소의 일반적인 트레이더들의 모습을 엿볼 수 있게 해 줍니다. 특히 HyperLiquid의 청산 규모는 엄청났고, 심지어 가장 많이 거래되는 무기한 스왑 플랫폼도 아니었습니다. "HyperLiquid 시대"가 이러한 트레이딩 사고방식을 만들어낸 것은 아닙니다. 오히려 트레이더들이 이미 가지고 있던 욕망, 즉 무제한 레버리지, 즉각적인 피드백, 그리고 알파로 위장한 도파민 러시를 드러냈을 뿐입니다.

- 연봉 10만 달러? 지루하죠.

- 10개월이 아니라 10년 후에 은퇴한다고요? — 더 지루하네요.

사람들은 꿈을 좇으며 더 많이, 더 빨리 벌고 싶어 합니다. 유동성이 낮은 토큰에 대한 무기한 계약을 개설하는 것은 새로운 복권이 되었습니다. 그 결과, 지난 몇 달 동안 거의 매달 새로운 탈중앙화 무기한 거래소(DEX)가 출시되었고, 매 거래소마다 워시 트레이딩과 과도한 레버리지를 부추기는 새로운 인센티브 메커니즘을 도입했습니다. 레버리지 자체가 문제의 근원은 아닙니다. 오히려 시장의 조급함과 변동성을 반영하는 거울과 같습니다. 모든 사람은 선형적인 세상에서 기하급수적인 성장을 갈망합니다.

두 번 나누어진 죽음

이런 환경에서는 "큰 실수"를 하지 않더라도 돈을 잃을 수 있는 방법이 수백 가지나 있습니다.

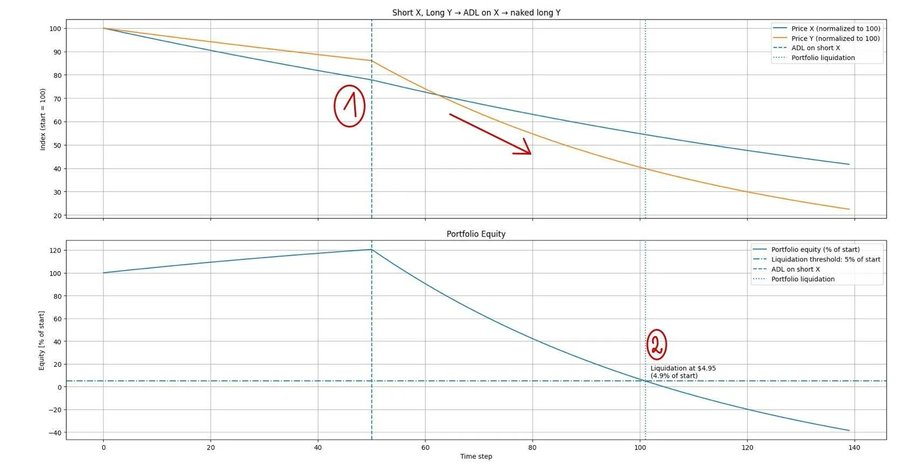

"정상적인" 거래 상황에서 어떻게 모든 것을 잃을 수 있는지 설명하기 위해 아주 간단한 예를 들어보겠습니다. 아주 기본적인 통계적 차익거래 전략을 실행한다고 가정해 보겠습니다. 자산 X를 공매도하고 동시에 자산 Y를 매수한다고 가정해 보겠습니다(예: BTC에서 ETH로, DOGE에서 SHIB로, HYPE에서 ASTER로). 자본금 100달러에 5배 레버리지를 사용하고 있습니다(이 예시는 레버리지 수준에 따라 적용되며, 수치는 약간씩 다를 수 있습니다).

컴퓨터를 켜고 시장이 갑자기 폭락한 것을 발견했습니다. 차트는 X(숏 포지션)가 Y(롱 포지션)보다 훨씬 빠르게 하락하고 있음을 보여줍니다. 당신은 이러한 수익이 확실하다고 믿으며 속으로 기뻐합니다. 하지만 과도한 레버리지로 인해 거래소가 자동 디레버리징 메커니즘(ADL)을 통해 이미 숏 포지션을 강제 청산했다는 사실은 보지 못했습니다. 결과적으로 당신은 사실상 "네이키드 롱" 포지션만 남게 되었습니다. 시장이 계속 하락함에 따라 당신의 롱 포지션 Y는 더 이상 숏 포지션 X로 보호받지 못하고, 당신의 자본은 가격과 함께 하락하기 시작합니다. 곧 당신의 포지션은 시스템에 의해 강제 청산됩니다. 당신은 여전히 전략의 "이론적" 성과에 자축하고 있을지도 모릅니다.

왜 이렇게 기본적인 예를 보여드리는 걸까요? 다른 사람들의 손실을 보고 "멍청하다"며 조롱하는 사람들을 너무 많이 봐왔기 때문입니다. 저는 이런 행동을 정말 혐오합니다. 제가 말하고 싶은 것도 바로 그것입니다. 이런 시장에서는 모든 것을 잃을 수 있는 방법이 무궁무진합니다. 정말입니다. "큰손"들조차 그날 완전히 망했습니다.

10월 10일, 돈을 잃는 건 어렵지 않았습니다. 그 순간 당신의 유일한 목표는 살아남는 것이었습니다. 수익 창출, 반등, 바닥 찾기에 대한 걱정은 접어두고, 그저 살아남으세요. 그날을 잘 견뎌내시고 앞으로 다가올 시장 상황에 대비하시기를 바랍니다.

10월 10일은 단순한 폭락이 아니라, 우리에게 일깨워준 사건이었습니다. 우리의 시장 모델, 인프라, 레버리지 시스템이 아무리 발전해도 시장은 항상 가장 약한 고리를 찾아 강하게 타격을 입힙니다. 가장 똑똑한 사람들이 살아남는 것이 아니라, 가장 철저한 원칙을 지키고 기본을 다지는 데 가장 헌신하는 사람들이 살아남습니다. 게임은 언제나 그랬듯이 내일도 계속될 것입니다.