가치 순환의 길: 암호화폐의 파괴와 재분배 전략에 관하여

- 核心观点:资产再分配优于销毁以增强系统安全。

- 关键要素:

- 再分配补偿受害者并保留系统价值。

- 销毁削减资产会降低系统安全性。

- 再分配激励诚实行为并解锁新场景。

- 市场影响:推动协议设计优化激励机制。

- 时效性标注:中期影响。

원작자: 파벨

원문 번역: TechFlow

요약

우리는 시스템 건강과 합리적인 인센티브 메커니즘을 유지하기 위해 자산을 파괴하는 것이 더 나은지, 아니면 재분배하는 것이 더 나은지 알아보고 있습니다.

- 슬래싱이 악의적인 행동을 처벌하는 초기 단계인 경우 , 자산을 재분배하는 것이 단순한 파괴보다 효율적인 경우가 많습니다.

- 파괴가 설계의 핵심 특징이고 삭감이 수반되지 않는 경우(예: 디플레이션 경제 모델) 재분배를 구현할 이유가 없습니다.

- 재할당이 설계의 핵심 기능이지만 버그처럼 작동하는 경우 , 파괴를 대체 수단으로 사용해서는 안 됩니다. 설계를 근본적으로 개선해야 합니다.

정의

많은 사람들이 토큰이 삭감되면 삭감된 지분이 자동으로 소멸되어 공급량이 감소한다고 오해하는 것 같습니다. 하지만 이는 사실이 아닙니다.

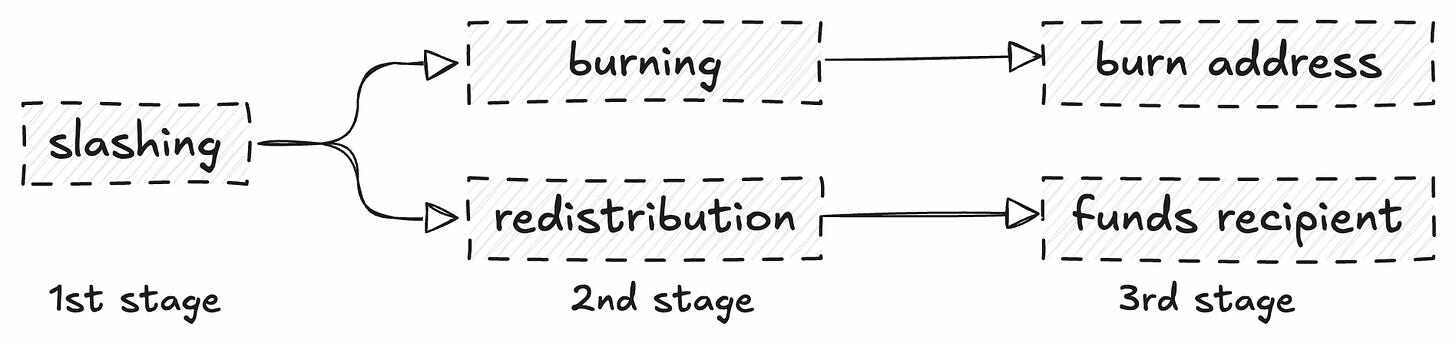

- 슬래싱 : 악의적인 행위자로부터 자산을 "다시 빼앗는 것"을 의미합니다.

- 파괴 및 재분배 : 회수된 자산에 대해 다음에 무슨 일이 일어나는지 설명합니다.

앞서 말했듯이, 삭감된 자산은 파기되거나 재분배될 수 있습니다.

- 파괴는 총 공급을 감소시킨다.

- 재분배는 가치를 다른 당사자(반드시 피해자일 필요는 없음)에게 이전합니다. 또한, 프로토콜에 내장된 메커니즘을 통해 삭감 없이도 독립적으로 파기할 수 있습니다.

재분배가 경제적 안보를 강화할 수 있는 방법

오늘날 암호화폐 업계에서 가장 눈에 띄는 프로토콜 중 하나인 EigenCloud를 예로 들어 보겠습니다. EigenCloud 운영자들은 의무를 이행하지 않아 삭감되었는데, 이는 악의적인 행위자들이 처벌받는다는 점에서 긍정적인 현상입니다. 그러나 삭감된 자금은 재분배되기 전에 일반적으로 파기되었으며, 여전히 파기될 수 있습니다.

우리는 그러한 시스템에서 삭감 자금을 소각하는 것은 자신의 다리를 자르는 것과 마찬가지라고 생각합니다. 운영자의 지분이 삭감되면 운영자는 (합당한 이유로) 처벌을 받지만,

- 부상당한 당사자는 어떠한 보상도 받지 못합니다 (피해자가 차에 치여 운전자가 유죄 판결을 받았지만 피해자는 어떠한 도움도 받지 못하는 상황을 상상해 보세요).

- 시스템의 보안이 감소합니다 (시스템을 보호할 자산이 줄어들기 때문입니다).

가치를 보존하고 피해자에게 이전할 수 있는데 굳이 파괴할 필요가 있을까요? 가치를 재분배함으로써 신뢰할 수 있는 참여자는 더 많은 보상을 받을 수 있고, 피해를 입은 사용자는 보상을 받을 수 있으며, 가치는 생태계에 그대로 남아 재분배됩니다. 또한 이를 통해 다음과 같은 애플리케이션의 활용 사례가 더욱 확대됩니다.

- 허가 없이 운영되는 새로운 온체인 보험 프로토콜

- 요청이 실패하거나 만료되거나 적시에 완료되지 않을 경우 거래자에게 보상하는 등 보다 빠르고 보장된 분산형 거래소(DEX) 거래

- 사업자가 정직하고 투명하게 운영하도록 더 많은 인센티브를 제공합니다 .

- 보장된 APR, 더 큰 투명성, 현지 고정 금리의 가능성을 통해 차용인을 보호합니다 .

경제적 보안은 사고 발생 전(예: 소각 메커니즘) 사용자를 직접적으로 보호할 뿐만 아니라 사고 발생 후에도 사용자를 직접적으로 보호합니다. Cap과 같은 프로토콜은 이미 재분배 기능을 구현하고 있으며, 이를 통해 삭감된 운영자의 자금은 피해를 입은 cUSD 보유자에게 재분배됩니다.

재분배의 도전

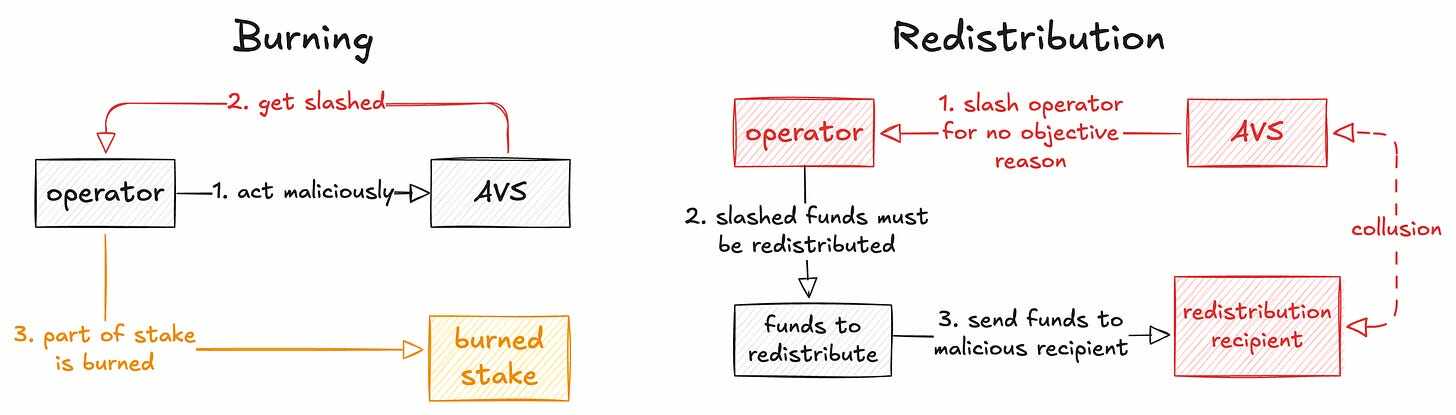

자산을 파기하는 것은 재분배하는 것보다 쉽습니다. 자산의 후속 처리에 대해 걱정할 필요가 없습니다. 단순히 자산을 직접 파기하는 것은 아무런 이점도 위험도 없습니다. 자산을 파기하는 것보다 이점이 적고 위험도 크게 줄어듭니다. 그러나 자산을 재분배하면 게임의 규칙이 크게 바뀌어 악의적인 행위자로부터 피해자에게 자산이 이전되는 과정이 생각보다 복잡해집니다.

악의적인 운영자는 이제 악의적인 검증 서비스(AVS)와 협력할 가능성이 있습니다. 현재 AVS는 불공정하거나 편향된 경우에도 사용자 정의 슬래싱 로직을 구현할 수 있습니다. 슬래싱 메커니즘 내에서 AVS는 악의적인 행동을 할 유인이 거의 없습니다. 운영자는 객관적이지 않은 이유로 슬래싱될 수 있다는 것을 알면서도 지분을 투자하지 않기 때문입니다.

그러나 재분배 메커니즘을 통해 AVS는 한 운영자의 지분을 다른 악의적인 운영자(공동작업자)에게 이전하여 사실상 시스템에서 가치를 추출할 수 있습니다. AVS 키가 유출되는 경우에도 유사한 상황이 발생할 수 있으며, 이는 운영자 또는 AVS의 전반적인 "매력도"에 영향을 미칠 수 있습니다.

여기서는 메커니즘 설계에 대한 추가적인 평가가 필요합니다.

- 연산자를 만든 후에는 "유형 전환" 옵션이 없어야 합니다.

- 손상된(악의적인) 운영자를 식별하고 가치가 궁극적으로 악의적인 당사자에게 흘러가는 경우 가치를 재분배하는 방법을 제공해야 하며, 지속적인 모니터링 등을 제공해야 합니다.

자금을 파기하는 것이 더 간단하고 이를 재분배하는 것이 더 공평하지만, 여기에는 추가적인 복잡성이 필요합니다.

잘못된 재할당 수정

최대 추출 가능 가치(MEV) 시나리오는 다음과 같은 관점에서 볼 수 있습니다. 무고한 사용자와 유동성 공급자(LP)는 명확한 이유 없이 삭감될 수 있습니다. 예를 들어, 사용자가 자산을 스왑하려고 할 때 선행매매 또는 피닝 공격을 받을 수 있으며, 이로 인해 출력(가격)이 악화될 수 있습니다.

우리는 그들이 담보(거래소 자산)를 시스템(DEX)에 제출하고, 일정 기간(거래 시간) 동안 해당 자산을 보유했으며, 궁극적으로 예상보다 훨씬 적은 금액을 받았기 때문에 그들이 엄청난 손실을 입었다고 확신할 수 있습니다.

여기에는 두 가지 핵심 문제가 있습니다.

- LP는 아무 이유 없이 잘렸습니다(그들은 나쁜 의도 없이 행동했습니다).

- 사용자들은 아무 이유 없이 삭감당하고 있습니다. 그들은 악의적으로 행동하거나 시스템에서 이익을 얻거나 시스템에 기여하려는 것이 아닙니다. 그들은 단지 자신의 행동이 실행되기를 원할 뿐입니다.

여기서는 가치가 추출되고 재분배되며, 착취하는 자에게는 보상이 주어지고 아무 잘못도 하지 않은 자에게는 몫이 돌아갑니다.

- Arbitrum Boost와 같은 특정 대조 규칙을 공식화하면 사용자는 이 문제를 더 쉽게 해결할 수 있습니다.

- LP의 경우 문제는 더욱 복잡해집니다. LP는 종종 LVR(손실 및 재조정)의 희생자가 되기 때문입니다.

파괴가 이러한 문제를 해결할 수 있을까?

소각은 모든 토큰 보유자에게 탈중앙화된 혜택을 제공할 수 있지만, 차익거래로 인해 직접적인 손실을 입은 LP에게는 구체적인 보상을 제공할 수 없습니다. 이론적으로 이 문제는 소각을 통해 해결될 수 있습니다. 수익이 소멸되면 차익거래를 할 유인이 없어지기 때문입니다.

그러나 일단 차익거래 수익이 추출되면 그러한 차익거래를 식별하는 것이 더 어려워집니다. 체인상 거래는 가시적이지만 CEX 데이터는 거래자의 정확한 주소를 보여주지 않습니다.

이 경우, 잘못된 재분배 설계는 Angstrom 솔루션과 같은 애플리케이션별 순서 규칙을 통해 해결할 수 있습니다. 이 규칙을 통해 LP는 악용자에게 손실될 수 있는 가치를 확보할 수 있습니다. 이 접근 방식은 매우 효과적입니다.

이 MEV 사례에서 재분배와 폐기는 실질적인 해결책이 될 수 없습니다. 단지 증상만 해결할 뿐, 근본 원인은 해결하지 못합니다. 이 문제는 설계의 근본적인 변화를 요구합니다.

파괴는 재분배보다 낫다

명확히 하자면, 재분배가 만병통치약은 아닙니다. 다음과 같은 상황에서는 소각이 더 적합합니다. 삭감이 필요하지 않은 경우, 소각은 종종 메커니즘 설계의 핵심 요소입니다.

BNB를 예로 들면, BNB의 분기별 소각은 디플레이션 토큰 경제 모델의 핵심 특징이며, 이 과정에는 착취자도 피해자도 포함되지 않기 때문에 재분배로 대체될 수 없습니다.

이더리움(ETH)(EIP-1559)에서도 유사한 과정이 발생하는데, 기본 수수료가 소멸되어 디플레이션 효과가 발생합니다. 이더리움의 메커니즘 설계를 고려할 때, 네트워크 혼잡 시 수수료가 매우 높아질 수 있습니다. 일부에서는 기본 수수료를 소멸하는 대신, 네트워크 혼잡 시 수수료를 부분적으로 상쇄하기 위해 재무 기금으로 이전할 수 있다고 주장할 수도 있습니다. 그러나 이러한 접근 방식의 잠재적 단점은 잠재적 장점보다 훨씬 큽니다.

- 수수료를 재분배하면 디플레이션 효과가 약해져 인플레이션이 높아지고 시간이 지남에 따라 토큰 가치가 하락할 가능성이 있습니다.

- 자금의 부적절한 배분과 수익 감소(예: 펀드는 어떤 거래를 우선시해야 할까요? 펀드가 수수료를 보상할 수 있다면 사용자가 우선 수수료를 지불하는 것이 합리적일까요? 등)

- 수수료가 환불된다는 사실을 알면 불필요한 거래가 발생하기 쉬워져 혼잡이 심화될 수 있습니다.

- 이더리움의 기본 수수료가 스테이커에게 재분배된다고 가정하면, 검증자는 수수료가 높은 거래를 우선시하고 사전에 후원이나 비용을 지불하지 않은 거래는 무시하도록 유도할 수 있습니다.

비슷한 사례가 많이 있지만, 중요한 것은 재할당이 만병통치약이 아니라는 것입니다. 만약 파괴가 (슬래싱 없이) 독립적으로 발생한다면, 파괴 대신 재할당을 사용할 이유가 거의 없습니다.

요약하다

마지막으로, 슬래싱이 포함되지 않은 시나리오에서는 재할당이 일반적으로 파괴보다 성능이 떨어지지만, 슬래싱이 포함된 시나리오에서는 재할당이 일반적으로 파괴보다 성능이 좋다는 점을 지적하고 싶습니다.

인센티브 정렬 문제는 암호화폐 업계에서 오랫동안 이어져 온 문제이며, 프로토콜마다 종종 다릅니다. 경제적 가치가 시스템의 보안이나 기타 중요한 측면에 직접적인 영향을 미치는 경우, 그 가치를 파괴하는 대신 정직하게 행동하는 사람들에게 그 가치를 올바르게 재분배하여 공정하고 정직한 행동을 장려하는 방법을 찾는 것이 최선입니다.