Four Cents의 야망: DeFi가 수직화를 통해 스테이블코인 시장을 어떻게 전복시키는가

- 核心观点:DeFi协议正争夺稳定币储备收益以实现自给自足。

- 关键要素:

- 稳定币年收益约120亿美元,协议欲夺回。

- Hyperliquid等通过收益回购代币和激励生态。

- Ethena等将收益与代币经济模型绑定。

- 市场影响:可能分流传统稳定币流动性,催生收益型稳定币层。

- 时效性标注:中期影响

원래 게시자: Prathik Desai

원문: 블록 유니콘

수십억 달러가 걸려 있지만 최종 수익은 1달러당 약 4센트에 불과합니다. 이는 미국 재무부 부채 1달러당 발생하는 연간 수익입니다.

수십억 달러가 걸려 있지만 최종 수익은 1달러당 약 4센트에 불과합니다. 이는 미국 재무부 부채 1달러당 발생하는 연간 수익입니다.

거의 10년 동안 탈중앙화 금융(DeFi) 프로토콜은 USDT와 USDC를 제품의 핵심으로 삼아 왔으며, 테더와 서클은 이를 통해 보유 자산의 수익을 확보해 왔습니다. 이 회사들은 세계에서 가장 쉬운 수익 창출 방식을 통해 수십억 달러의 수익을 창출해 왔습니다. 하지만 이제 DeFi 프로토콜은 이러한 수익의 일부를 직접 확보하고자 합니다.

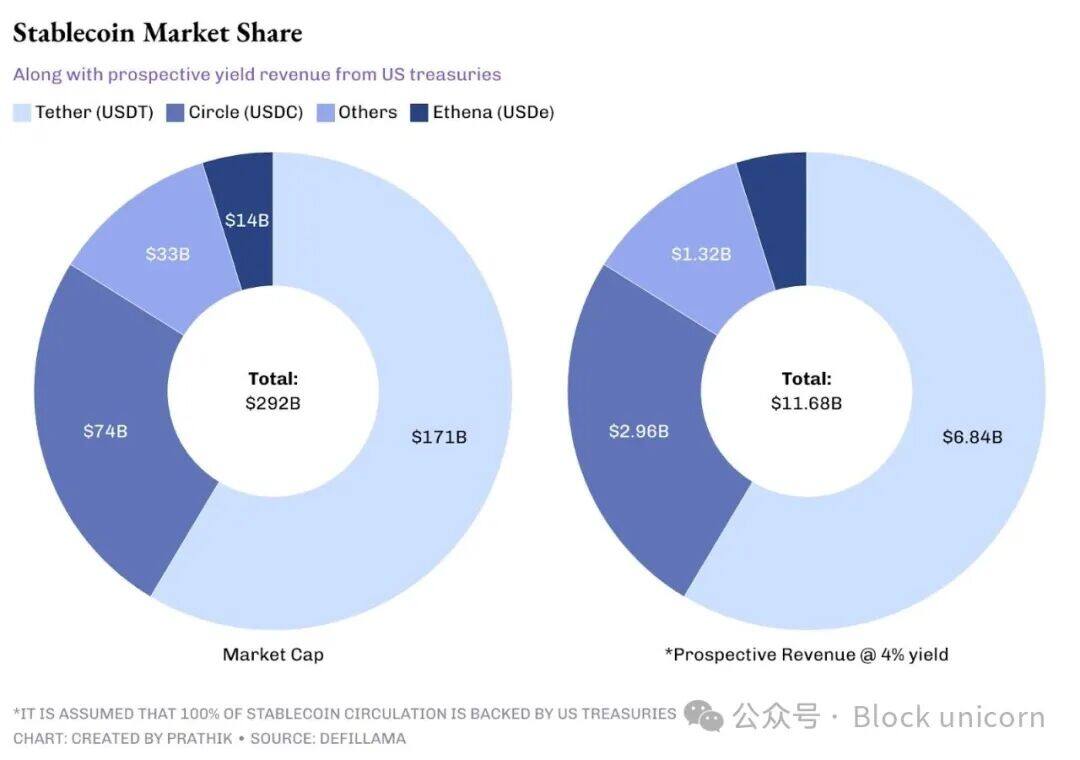

대표적인 스테이블코인인 테더는 현재 1,000억 달러 이상의 준비금을 보유하고 있으며, 40억 달러 이상의 이자 수익을 창출하고 있습니다. 이는 스타벅스가 지난 회계연도에 전 세계 커피 판매에서 얻은 총 이익 37억 6,100만 달러보다 많은 금액입니다. USDT를 발행하는 스타벅스는 보유 자금을 미국 국채에 투자하는 방식으로 이러한 수익을 창출합니다. 서클(Circle)은 작년 상장 당시에도 유사한 방식을 채택하여 유동자본을 핵심 수익원으로 강조했습니다.

현재 유통 중인 스테이블코인의 총 가치는 2,900억 달러를 넘어섰으며, 연간 약 120억 달러의 수익을 창출하고 있습니다. 이는 무시할 수 없는 상당한 규모의 자본입니다. 이로 인해 DeFi 시장에 새로운 격전지가 생겨났는데, 프로토콜들은 더 이상 발행자가 이러한 수익을 가져가는 것을 허용하지 않습니다. 이제 프로토콜들은 상품과 인프라를 직접 소유하고 싶어 합니다.

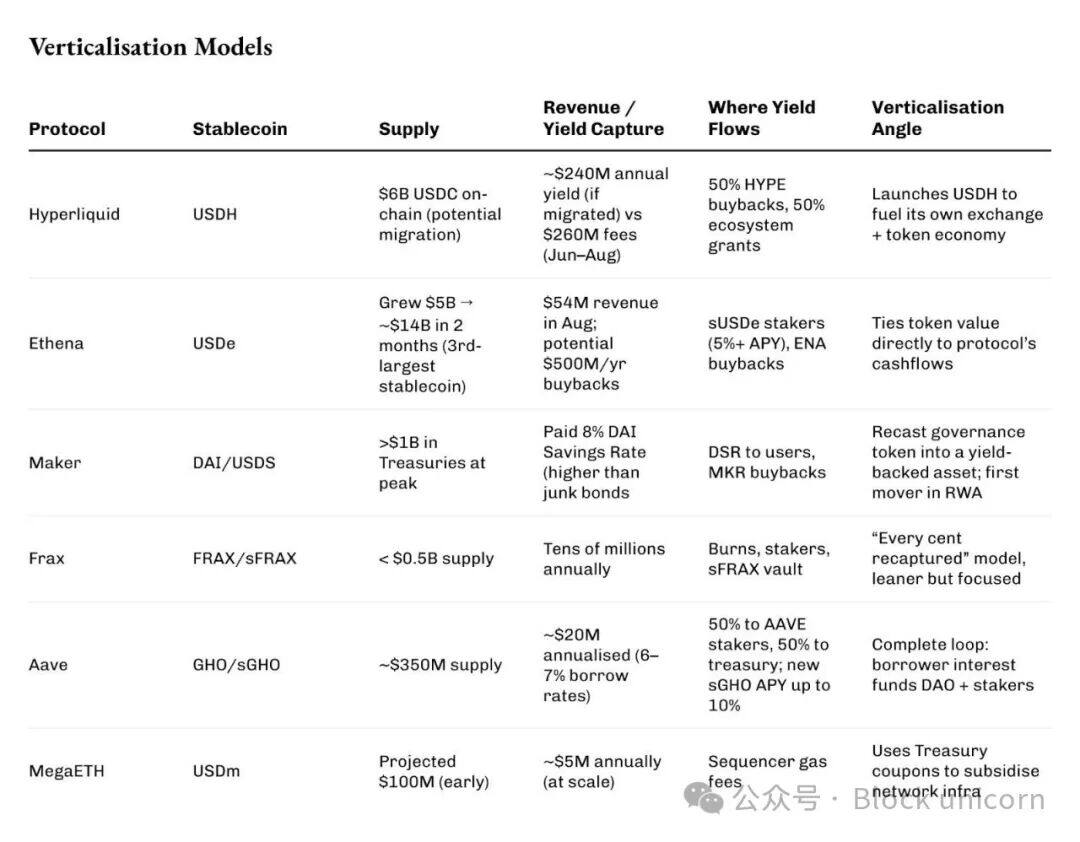

이달 초, 하이퍼리퀴드는 자사 고유 스테이블코인 USDH에 대한 입찰 경쟁을 시작했으며, 낙찰자는 수익을 반환해야 했습니다. 네이티브 마켓, 팍소스, 프랙스, 아고라, 그리고 이테나가 모두 입찰에 참여했습니다. 최종 낙찰자인 네이티브 마켓은 USDH 수익의 100%를 블록체인에 반환하기로 약속했습니다. 절반은 HYPE 토큰 환매에, 나머지 절반은 생태계 자금 조달에 사용되었습니다.

현재 하이퍼리퀴드의 레이어 1은 60억 달러 상당의 USDC를 보유하고 있으며, 잠재적으로 2억 4천만 달러의 수익을 창출할 수 있습니다. 이전에는 서클이 보유하고 있던 이 수익은 이제 토큰 소각 및 개발자 인센티브 제공에 사용될 수 있습니다. 참고로, 하이퍼리퀴드는 6월, 7월, 8월에 거래 수수료로 2억 6천만 달러의 순수익을 창출했습니다.

에테나는 더 빠르고 더 큰 규모로 발전하고 있습니다.

단 두 달 만에 합성 스테이블코인 USDe의 유통량이 50억 달러에서 거의 140억 달러로 뛰어올랐고, Maker의 DAI를 제치고 USDT와 USDC에 이어 세 번째로 큰 달러 연동 스테이블코인이 되었습니다.

8월, Ethena의 매출은 5,400만 달러에 도달하여 2025년 현재까지 최고 기록을 세웠습니다. 오랫동안 기다려온 수수료 전환 메커니즘이 공식 출시됨에 따라, 연간 최대 5억 달러가 ENA 매입에 사용될 수 있게 되었으며, 이는 ENA 토큰의 운명이 시스템에서 발생하는 현금 흐름과 밀접하게 연관됨을 의미합니다.

Ethena의 모델은 현물 암호화폐 롱 포지션, 무기한 계약 숏 포지션, 그리고 국고채 발행 및 스테이킹 수익률을 포함합니다. 그 결과, sUSDe 스테이커들은 대부분의 달에 5% 이상의 연이율(APY)을 누렸습니다.

Experienced Maker는 미국 국채를 스테이블코인의 준비금으로 사용한 최초의 회사 중 하나였습니다.

Experienced Maker는 미국 국채를 스테이블코인의 준비금으로 사용한 최초의 회사 중 하나였습니다.

한때 10억 달러가 넘는 단기 국채를 보유하여 Dai에 8%의 저축 금리를 제공했는데, 이는 미국 정크 본드의 평균 수익률을 잠시 뛰어넘는 수준이었습니다. 초과 자금은 잉여 버퍼로 유입되었고, 이는 이후 자사주 매입에 사용되어 수천만 개의 MKR 토큰을 소각했습니다. 토큰 보유자들에게 MKR은 단순한 거버넌스 배지에서 실질적인 수익 창출의 기회로 변모했습니다.

반면, 프랙스는 규모는 작지만 접근 방식이 더욱 집중적입니다.

공급량은 5억 달러 미만으로, 테더의 1,100억 달러에 비하면 극히 일부에 불과하지만, 여전히 수익을 창출하는 시스템입니다. 창립자 샘 카제미안은 FRAX를 설계하여 모든 준비금 수입을 시스템에 재투자했습니다. 이 수입의 일부는 소각되고, 일부는 스테이킹 참여자들과 공유되며, 나머지는 연방준비제도의 금리를 추적하는 금고인 sFRAX에 예치됩니다. 현재 규모에서도 이 시스템은 매년 수천만 달러의 수익을 창출합니다.

Aave의 GHO 스테이블코인은 수직화를 염두에 두고 구축되었습니다.

2023년에 출시된 이 스테이블코인은 현재 3억 5천만 달러의 유통량을 보유하고 있습니다. 원리는 간단합니다. 각 차용자는 외부 대출 기관이 아닌 DAO에 직접 이자를 지불합니다. 6~7%의 차용 금리로 약 2천만 달러의 수익을 창출할 수 있으며, 이 중 절반은 AAVE 스테이킹 참여자에게 분배되고 나머지는 재무부에 귀속됩니다. 새로운 sGHO 모듈은 예금자에게 최대 연 10%의 이자율(준비금 지원)을 제공하여 거래의 매력을 더욱 높입니다. 사실상 DAO는 자체 자금을 사용할 의향이 있으며, 이는 스테이블코인을 저축 계좌와 유사하게 만듭니다.

스테이블코인 수익을 원시 인프라로 사용하는 네트워크도 있습니다.

MegaETH의 미화 백만 달러(USDm)는 토큰화된 국채로 뒷받침되지만, 보유자에게 지급되는 대신 수익은 롤업 시퀀서 수수료 지불에 사용됩니다. 규모가 커지면 연간 수백만 달러의 가스 수수료를 발생시켜 국채 쿠폰을 사실상 공공재로 전환할 수 있습니다.

이 모든 이니셔티브의 공통 분모는 수직화입니다.

각 프로토콜은 더 이상 다른 사람의 달러 레일에 의존하는 데 만족하지 않습니다. 자체 화폐를 주조하고, 원래 발행자에게 속했던 이자를 회수하여 재매수, 국채, 사용자 인센티브, 심지어 블록체인 구축 보조금 지급 등에 활용하고 있습니다.

국채 수익률은 둔해 보일 수 있지만, DeFi에서는 자립형 생태계를 구축하는 데 활력을 불어넣는 계기가 되었습니다.

이러한 모델을 비교하면 각 프로토콜이 이 4% 수익 흐름을 활용하기 위해 서로 다른 밸브를 설정하고 있다는 것을 알 수 있습니다. 즉, 바이백, DAO, 시퀀서, 사용자입니다.

이러한 모델을 비교하면 각 프로토콜이 이 4% 수익 흐름을 활용하기 위해 서로 다른 밸브를 설정하고 있다는 것을 알 수 있습니다. 즉, 바이백, DAO, 시퀀서, 사용자입니다.

수입은 수동적입니다. 모두를 무모하게 만듭니다. 각 모델마다 병목 현상이 있습니다.

에테나의 페그는 양수 값을 유지하기 위해 영구 자금 조달에 의존합니다. 메이커는 실제 대출 채무 불이행을 경험했고 손실을 메워야 했습니다. 테라의 붕괴 이후, 프랙스는 자금 조달을 중단하고 발행 규모를 축소하여 테라가 다음이 아니라는 것을 증명했습니다. 이 모든 기관들은 한 가지에 의존합니다. 바로 블랙록과 같은 수탁기관이 보유한 미국 국채입니다. 이는 고도로 중앙화된 자산을 둘러싼 탈중앙화된 포장재입니다. 그리고 이러한 중앙화에는 붕괴의 위험이 따릅니다.

동시에 새로운 규제는 과제도 안겨줍니다.

미국의 GENIUS 법은 이자 발생 스테이블코인을 전면 금지합니다. 유럽의 MiCA 법은 제한 및 인허가 요건을 부과합니다. DeFi는 수익을 "바이백" 또는 "시퀀서 보조금"으로 분류하여 해결책을 찾았지만, 경제적 측면은 여전히 동일합니다. 규제 당국이 조치를 취하기로 결정한다면, 충분히 그렇게 할 수 있습니다.

하지만 이러한 접근 방식은 지속 가능한 비즈니스 모델을 구축하는 데 도움이 됩니다. 이는 암호화폐 업계가 오랫동안 어려움을 겪어 온 부분입니다. 이처럼 많은 모델이 작동하고 있다는 사실은 현재 DeFi 프로토콜이 지닌 엄청난 잠재력을 보여줍니다. 오늘날 경쟁은 세계에서 가장 지루한 수익률을 향한 것입니다. 하지만 위험 부담도 큽니다. Hyperliquid는 이를 토큰 소각, Ethena는 저축 계좌 및 자사주 매입, Maker는 중앙은행 방식의 버퍼, MegaETH는 운영 비용 롤업에 연계합니다.

이러한 움직임이 거대 기업들의 시장 점유율을 잠식하여 USDC와 USDT의 유동성을 고갈시키지 않을까 싶습니다. 그렇지 않더라도, 시장은 확실히 확장되고 제로 수익률 스테이블코인과 더불어 수익을 창출하는 스테이블코인 계층이 형성될 것입니다.

아직 아무도 모릅니다. 하지만 전쟁은 이미 시작되었고, 전장은 광활합니다. 미국 정부 부채에서 토큰, DAO, 그리고 프로토콜을 통한 블록체인으로 관심이 쏟아지고 있습니다.

한때 발행자가 가져갔던 4센트 이상의 이익이 이제 DeFi의 최신 발전을 주도하고 있습니다.