나스닥, 토큰화된 주식 시장 진출: 월가의 온체인 혁명

- 核心观点:代币化证券市场正爆炸式增长。

- 关键要素:

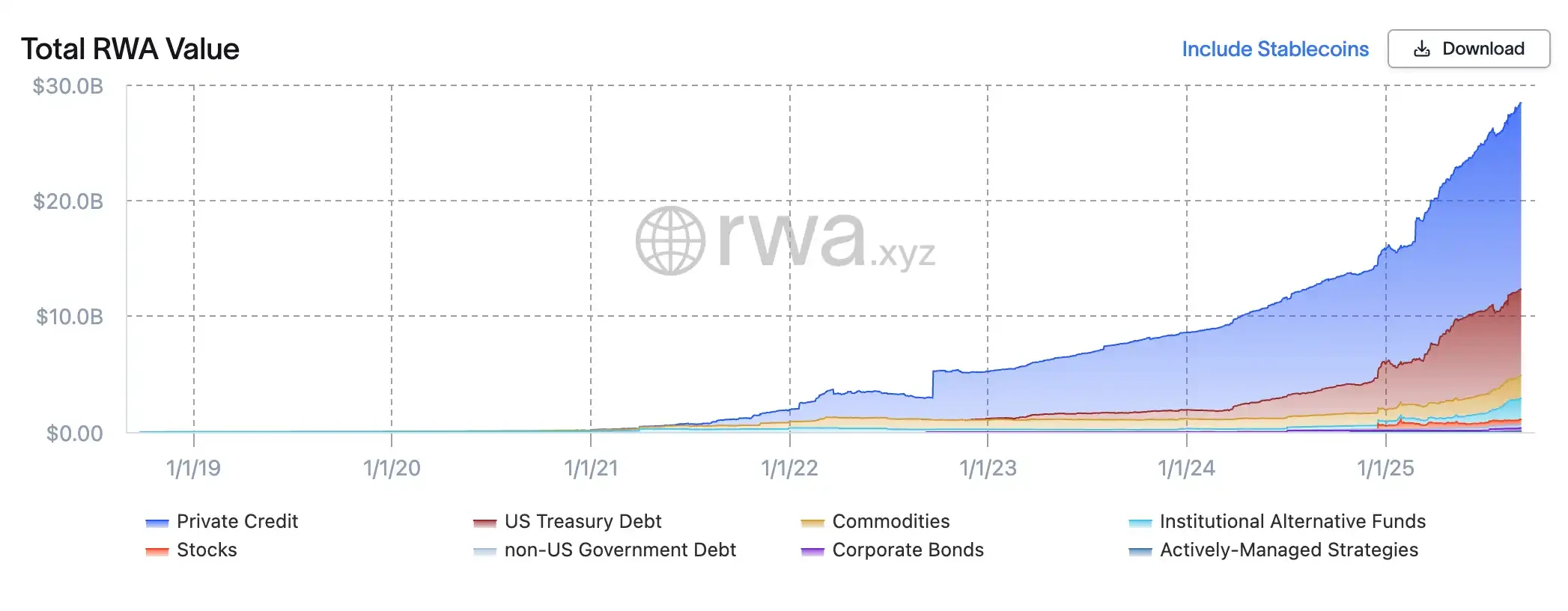

- RWA总市值突破28亿美元。

- 链上股票规模两年暴涨80倍。

- 纳斯达克申请代币化股票交易。

- 市场影响:推动传统金融与区块链融合。

- 时效性标注:中期影响。

토큰화된 증권 시장은 2년도 채 되지 않아 폭발적인 성장을 경험했습니다. RWA.xyz 에 따르면, 토큰화된 실물 자산(RWA)의 총 시가총액은 28억 달러를 돌파했으며, 온체인 주식은 4억 2천만 달러를 기록했습니다. 이는 2024년 초 500만 달러 미만에서 80배 이상 증가한 수치입니다.

이러한 흐름을 주도하는 것은 기업들의 집단적 진입과 가속화된 투자입니다. Robinhood는 SpaceX와 OpenAI와 같은 인기 기업을 대상으로 토큰화된 사모펀드 상품을 출시했습니다. Kraken의 XStocks는 50개 이상의 미국 주식과 ETF를 토큰화된 버전으로 상장했습니다. Ondo의 Wall Street 2.0은 100개 이상의 미국 주식과 ETF를 이더리움에 상장했습니다. Galaxy Digital은 나스닥 상장 주식을 퍼블릭 블록체인으로 이전한 최초의 기업입니다. SBI Holdings는 Startale과 협력하여 일본에 온체인 거래 플랫폼을 구축했습니다. 암호화폐 기반 기업과 기존 금융 대기업 모두 신흥 토큰화 주식 시장에서 선점 우위를 점하기 위해 경쟁하고 있습니다.

이는 단순히 암호화폐와 전통 금융 간의 경쟁이 아니라, 기존 거래소 모델의 잠재적 혁명으로 여겨집니다. 9월 8일, 세계에서 두 번째로 큰 거래소인 나스닥은 미국 증권거래위원회(SEC)에 토큰화된 주식을 공식적으로 수용하기 위한 신청서를 제출함으로써 이러한 도전에 적극적으로 대응했습니다. 이를 통해 이러한 변화를 "비주류 실험"에서 월가의 중심으로 끌어올리려는 시도였습니다.

기존 시스템을 위한 새로운 패키징: 토큰화된 주식의 운영 논리

토큰화된 주식은 갑자기 나타난 새로운 자산군이 아니라, 기존 주식을 위한 새로운 "패키지"입니다. 핵심은 블록체인의 회계 및 결제 기능을 기존 금융 인프라와 통합하는 것입니다. 이러한 논리는 나스닥이 SEC에 제출한 규정 제안서 에 명확하게 명시되어 있습니다. 앞으로 투자자들은 주문 시 "토큰화된 결제"를 선택할 수 있게 됩니다. 거래는 여전히 동일한 주문장 내에서 매칭되며, 토큰화로 인한 추가 우선순위는 부여되지 않습니다. 진정한 변화는 거래 이후에 발생합니다. 나스닥은 예탁신탁회사(DTC)에 결제 지시를 전송하고, DTC는 기존 주식을 전용 계좌로 이체하고, 온체인에서 동등한 토큰을 발행하여 브로커 지갑에 배포합니다. 이렇게 하면 토큰화된 주식의 거래 프로세스는 기존 주식과 동일하게 유지되며, 결제 단계에서는 온체인 매핑만 적용됩니다.

이러한 설계는 토큰화된 주식이 국가 시장 시스템(NMS)에서 분리되지 않고 기존 규제 및 투명성 체계에 통합됨을 의미합니다. 거래는 여전히 국가 최고 매수 및 매도(NBBO)에 반영되고, 소유권 및 의결권은 기존 주식과 동일하며, 거래 모니터링은 나스닥과 금융산업규제기관(FINRA)이 공동으로 수행합니다. 다시 말해, 토큰화는 "새로운 시작"이 아니라 기반 인프라의 업그레이드입니다. 나스닥 북미 시장 담당 수석 부사장인 척 맥은 인터뷰에서 "우리는 기존 시스템을 대체하는 것이 아니라 시장에 더욱 효율적이고 투명한 기술적 대안을 제공하는 것입니다."라고 말했습니다. "토큰화된 증권은 블록체인에서 새로운 형태로 표현된 동일한 자산입니다." 이러한 접근 방식은 기존 시장 구조와 청산 시스템을 활용하면서 블록체인을 차세대 수탁 및 결제 도구로 만듭니다.

더 넓은 관점에서 토큰화의 매력은 자본 시장의 여러 핵심적인 문제점을 해결할 수 있다는 점에 있습니다. 첫째, 결제 효율성입니다. 기존 시스템에서는 주식 거래가 일반적으로 T+1 시간 또는 그 이상의 시간이 소요됩니다. 그러나 온체인 결제는 거의 즉각적인 결제를 가능하게 하여 거래 상대방 위험을 줄입니다. 둘째, 거래 시간과 접근성입니다. 기존 거래소는 개방형과 폐쇄형 거래 시스템으로 운영되어 국경 간 투자가 여러 중개 기관을 거쳐야 합니다. 반면 토큰화된 주식은 이론적으로 24시간 연중무휴 거래가 가능하며 블록체인 지갑을 통해 해외 투자자에게 더 쉽게 접근할 수 있습니다. 마지막으로, 자산 프로그래밍 기능은 스마트 계약을 통해 대리 투표, 배당금 분배, 심지어 기업 지배 구조까지 자동화되고 투명하게 만들 수 있음을 의미합니다.

장기적으로 나스닥은 토큰화를 자본 시장 인프라의 차세대 버전으로 자리매김했습니다. 직접 거래(DTC) 업그레이드가 완료되면, 온체인 결제 기능이 이르면 2026년 3분기에 구현될 예정이며, 이를 통해 토큰화된 주식이 규제되는 미국 시장 내에서 기존 주식과 함께 운영될 수 있게 됩니다. 나스닥은 면제 또는 우회를 통해 이러한 이니셔티브를 추진하는 것을 명시적으로 거부했으며, 이는 투자자 보호 원칙을 준수할 뿐만 아니라 유동성 파편화 위험을 완화합니다.

플레이어마다 다른 경로

xStocks: 규정 준수 보관 + DeFi 구성 가능성

백티드 파이낸스(Backed Finance)가 운영하는 xStocks는 스위스와 리히텐슈타인의 분산원장(DLT) 법률을 활용하여 특수목적회사(SPV)를 설립하여 실제 주식을 보유하고, 이를 퍼블릭 블록체인에서 1:1 비율로 발행합니다. 법적으로 이 토큰은 자산담보부 선순위 채권으로, 수탁기관과 실시간 준비금 증명을 통해 뒷받침됩니다. 발행과 거래가 분리되어 있어 크라켄(Kraken)이나 바이빗(Bybit)과 같은 중앙화 거래소에서 거래될 수 있으며, 솔라나(Solana)의 주피터(Jupiter)나 카미노(Kamino)와 같은 탈중앙화 금융(DeFi) 프로토콜에도 통합될 수 있습니다. 이 모델은 개방성과 투명성, 그리고 진정한 시장 간 및 프로토콜 간 호환성을 제공하지만, 유동성이 제한적이고 시장 규모가 아직 오프체인 플랫폼에 비해 미비하다는 단점이 있습니다.

Robinhood: 허가받은 중개 회사를 위한 폐쇄 루프 온체인 실험

Robinhood는 완전히 다른 접근 방식을 취합니다. 리투아니아 자회사의 MiFID II 라이선스를 활용하여 규정을 준수하는 프레임워크 내에서 미국 주식, ETF, 사모펀드를 조달 및 보관하고, Arbitrum 블록체인에서 해당 토큰을 발행합니다. 모든 토큰 거래는 Robinhood 앱 내에서 완료되며, 토큰은 실시간으로 실제 주식에 매핑되어 "온체인 수량 = 보관 포지션"을 보장합니다. 이 모델은 관리 가능한 규제, 일관된 사용자 경험, 심지어 단주 배당 및 온체인 청산 구현 기능 등의 장점을 제공합니다. 그러나 토큰은 개방형 유동성이 부족하여 자유롭게 전송하는 것이 사실상 불가능합니다. Robinhood는 토큰화를 단순한 시장 혁신이 아닌, 재정적 영향력을 확장하는 도구로 보고 있습니다.

Galaxy: 상장 기업의 자체 호스팅 "네이티브 토큰"

이전 두 가지와는 달리, 갤럭시 디지털은 나스닥 상장 주식을 블록체인으로 직접 이전하기로 결정했습니다. SEC에 등록된 명의개서대행 회사인 슈퍼스테이트(Superstate)와 협력하여 주주들은 규정을 준수하는 절차를 통해 GLXY 보통주를 솔라나(Solana)에서 1:1 비율로 토큰화된 주식으로 전환할 수 있습니다. "미러 토큰"이나 "합성 계약"과 달리, 이 토큰은 법적으로 실제 주식이며 완전한 의결권과 배당권을 가지고 있습니다. 갤럭시의 이번 이니셔티브는 "토큰과 주식의 동등한 권리"를 달성한 최초의 사례로, 진정한 온체인 주식 시장의 기반을 마련합니다. 그러나 현재 등록된 사용자 간의 P2P 거래만 지원하는 등 유동성은 아직 초기 단계에 있으며, 완전한 유통 시장이 구축되기 위해서는 추가적인 규제 완화가 필요합니다.

온도: 월스트리트 2.0 구축

골드만삭스 전 임원들이 설립한 온도 파이낸스(Ondo Finance)는 "기관 등급 패키징 + 개방형 배포" 전략을 추구합니다. 새롭게 출시된 온도 글로벌 마켓(Ondo Global Markets) 플랫폼은 100개 이상의 미국 주식과 ETF를 이더리움에 토큰화하여 미국 외 투자자에게 합법적인 온체인 투자 포털을 제공합니다. 온도 파이낸스의 모델은 허가받은 브로커를 통해 실제 주식을 매수하고 보관한 후, 온체인에서 1:1 비율로 토큰을 발행하여 각 토큰이 배당금 및 기업 활동을 포함한 완전한 경제적 권리를 보유하도록 보장합니다. 온도 파이낸스의 강점은 확장성과 개방성입니다. 일일 준비금 증명, 파산 원격성, 제3자 보관 기능을 제공할 뿐만 아니라 크로스 체인 상호운용성 및 DeFi 통합도 지원합니다. 사용자는 애플이나 테슬라와 같은 유명 주식에 투자할 수 있을 뿐만 아니라, 토큰을 담보로 대출 및 자동화된 투자 전략을 실행할 수 있습니다. 온도는 토큰화를 "글로벌 금융 슈퍼마켓"으로 바꾸어 월가의 유동성과 블록체인의 투명성을 결합하여 진정한 월가 2.0을 창출하려고 시도했습니다.

관련 자료: Robinhood부터 xStocks까지, 미국 주식 토큰화는 어떻게 달성될까?

수용할 것인가, 위험을 감수할 것인가? 월가, 온체인 혁신의 도전에 직면하다

나스닥은 증권거래위원회(SEC)에 토큰화된 주식 거래 신청서를 공식 제출했습니다. 이는 월가 디지털화 과정에서 "핵심 실험"으로 여겨집니다. 이 제안의 핵심은 토큰화된 주식이 기초 증권과 동일한 권리와 보호를 누려야 한다는 것입니다. 거래 매칭은 기존 오더북 내에서 계속 진행되며, 청산은 블록체인상에서 동일한 토큰을 발행하는 DTC(디지털 거래 시스템)에서 담당합니다. 이는 토큰화가 더 이상 단순한 실험이 아니라 미국 자본 시장의 제도적 인프라의 일부가 될 수 있음을 의미합니다. 가격 매핑 및 계약 바우처 모델에 여전히 머물러 있는 로빈후드나 엑스스탁스와 달리, 나스닥의 접근 방식은 더욱 과감합니다. 모든 주주 권리(투표권, 배당금, 거버넌스 권리)를 체인으로 완전히 이전한 최초의 토큰화 솔루션입니다. 즉, 투자자는 더 이상 주식의 "그림자"가 아닌, 완전한 권리를 가진 디지털 주식을 받게 됩니다.

나스닥 CEO 탈 코헨은 "블록체인 기술은 결제 주기 단축, 대리 투표 현대화, 그리고 기업 활동 자동화에 있어 전례 없는 가능성을 제공합니다."라고 말했습니다. 다시 말해, 나스닥은 기존 질서를 뒤집으려는 것이 아니라, 제도적 마찰을 최소화하면서 기반 시장 구조를 개선하고 투자자 보호와 시장 투명성이라는 핵심 원칙을 유지하는 것을 목표로 합니다. 규제 당국에게 이러한 움직임은 긍정적인 신호입니다. 토큰화가 해외나 모호한 지역에서 통제 없이 번창하도록 내버려 두는 것보다 규제 체계에 직접 통합하는 것이 더 낫다는 것입니다.

하지만 부정적인 목소리도 있습니다. JP모건 체이스는 연구 보고서에서 채권과 주식의 토큰화가 "암호화폐 기반 기업을 제외하고는 아직 상당한 도입을 달성하지 못했다"고 지적하며, 시장이 단기 전망을 과대평가하지 않도록 경고했습니다. 시타델 증권은 규제 당국이 명확한 규정을 마련하지 않고 성급하게 추진할 경우 시장 위험을 초래할 수 있다고 경고했습니다. 전 세계적으로 세계거래소연맹(WFE)은 규제 당국에 서한을 보내 토큰화된 주식이 실제 주식을 "모방"하지만 주주 권리와 안전장치가 부족할 수 있다는 우려를 표명하고, 강화된 법적 및 수탁 체계를 촉구했습니다. 이러한 우려는 토큰화가 엄청난 잠재력을 가지고 있지만, 시스템 구현에는 여전히 장기간의 조정이 필요하다는 것을 시사합니다.

요약하다

나스닥의 제안은 단순한 기술적 조정이 아니라, 제도적 "시험"입니다. SEC가 최종적으로 이를 승인한다면, 블록체인 기술이 미국 주류 주식 시장에서 중추적인 역할을 하는 최초의 사례가 될 것이며, 이는 향후 24시간 연중무휴 거래, 즉시 결제, 스마트 계약 거버넌스의 기반을 마련할 수 있는 잠재력을 지니고 있습니다. 그러나 이러한 변화가 실제로 실현되기까지는 아직 시장의 관심이 남아 있습니다. 규제 당국이 명확한 틀을 제공할 수 있을지, 투자자들이 이 새로운 모델을 신뢰할 수 있을지, 그리고 토큰화가 기존 시장을 넘어 진정한 가치를 제공할 수 있을지 여부가 관건입니다.