이더리움 수익이 75% 급감했습니다. 경기 침체의 징후인가, 아니면 변혁의 고통인가?

- 核心观点:以太坊收入锐减引发健康争议。

- 关键要素:

- 月收入同比降75%,历史第四低。

- L2转移主网负载致费用降低。

- 反对者视收入下降为生态成功。

- 市场影响:引发以太坊估值逻辑辩论。

- 时效性标注:中期影响。

원저자: David, TechFlow

지난 이틀 동안 영어권 암호화폐 트위터에서 가장 뜨거운 토론 주제는 이더리움 수익에 대한 논의였습니다.

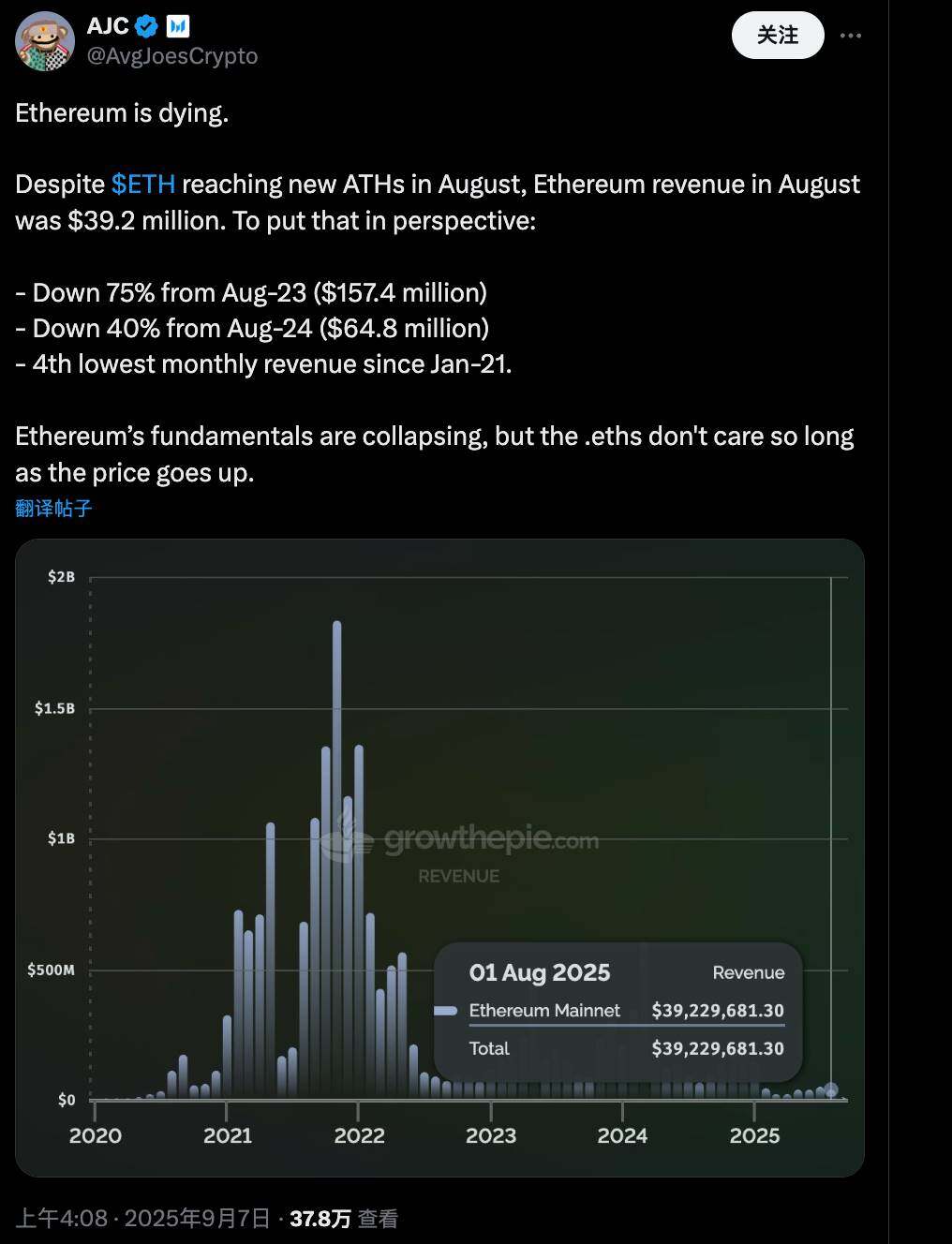

9월 7일, 메사리 엔터프라이즈 리서치 매니저 AJC는 이더리움 네트워크가 "죽음" 상태에 빠졌음을 직접적으로 지적하는 게시물을 올렸습니다. 그는 ETH 가격이 8월에 최고치를 경신했지만, 그 달 이더리움의 매출은 3,920만 달러에 불과했다고 밝혔습니다.

이 수치는 2023년 8월 1억 5,740만 달러에서 75% 감소한 수치이며, 2024년 8월 6,480만 달러에서 40% 감소한 수치입니다. 또한, 이는 2021년 1월 이후 이더리움 역사상 네 번째로 낮은 월간 수익 수준입니다.

AJC는 이더리움의 펀더멘털이 무너지고 있다고 한탄했지만, 네트워크의 상태와는 상관없이 모두가 ETH 가격 상승에만 신경 쓰는 것 같습니다. 이 글을 게시한 지 이틀 만에 이미 조회수 약 38만 회와 댓글 약 300개를 기록했습니다.

지금 이더리움의 기본에 대한 논의가 왜 이렇게 인기가 있을까요?

타이밍이 정말 까다롭습니다. ETH는 현재 상승세의 정점에 있으며, 가격이 새로운 최고치를 경신하고 있지만, 기반 네트워크 활동과 이더리움의 자체적인 포지션은 조용히 변화하고 있습니다.

2024년 덴쿤 업그레이드 이후, Base와 Arbitrum과 같은 L2가 인기를 끌면서 메인 체인 거래 수수료가 대폭 낮아져 수익이 이러한 확장 계층으로 이전되었습니다. 올해 코인 스톡 게임플레이가 인기를 끌면서 SBET와 BMNR이 ETH를 확보하기 위해 경쟁했고, 주류 금융과 월가는 ETH를 재무 레버리지를 높이는 도구로 전환하기 시작했습니다.

그리고 지금, 이더리움 자체는 시장 동향에 대응하여 다른 이들에게 올바른 방향을 제시하는 레이펑 스타일의 이타적인 깃발처럼 보이지만, 그 자체로 구멍이 가득하다는 말인가?

수익 감소는 부인할 수 없는 사실이지만, 이것이 이더리움 네트워크 자체의 쇠퇴를 나타내는 신호인지에 대해서는 커뮤니티 내에서 다양한 의견이 있습니다.

지지자: 소득은 생명선이며 경고음이 울렸습니다.

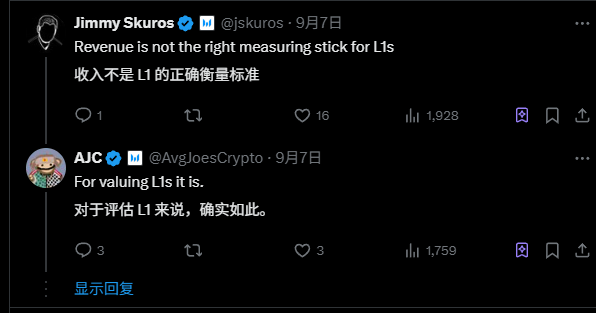

ACJ와 이를 지지하는 다른 사람들의 핵심 주장은 실제로 매우 간단합니다. 소득은 L1을 판단하는 데 적합한 척도라는 것입니다.

구체적으로, 체인의 수입은 주로 거래 수수료와 블록 공간 사용 수수료에서 발생하는데, 이는 사용자가 체인에 대해 실제로 수요를 나타내는 핵심적인 지표입니다.

암호화폐 세계에서 가장 큰 플랫폼인 이더리움의 핵심 경쟁력은 "블록 공간 수요"에 있습니다. 이를 통해 네트워크는 스마트 계약과 분산형 애플리케이션을 효율적으로 처리할 수 있으며, 이는 비트코인의 단순한 가치 저장보다 유리하며 비트코인과 구별되는 주요 내러티브 포인트이기도 합니다.

하지만 이제 수입이 거의 0에 가까워지고 있어 메인 체인에 대한 사용자 수요가 줄어들고 있습니다. L2가 번창하더라도, AJC는 전체 생태계에 L2 사용량을 감당할 신규 사용자가 부족하다고 생각합니다.

이더리움의 기본 원칙에 수익이 연동되는 이유는 무엇일까요?

이 글의 원저자와 지지자들은 수익이 ETH 형태로 수집되고 소멸되며, 이것이 ETH의 디플레이션 메커니즘을 직접적으로 촉진한다고 주장합니다. 수익이 급감하면 소멸량이 감소하고 ETH 공급에 대한 압력이 증가하여 ETH의 장기적인 가치를 유지하기 어려워질 것입니다.

더 중요한 것은, 지난 강세장 동안 이더리움 커뮤니티가 높은 온체인 수익과 "블록 공간 프리미엄"을 자랑하며 네트워크에 대한 강력한 수요를 입증했다는 점입니다. 이러한 상황의 반전은 우연이 아니라, 수요 동인이 완전히 붕괴된 것입니다.

다소 비관적이기는 하지만, 보다 중립적인 관점은 네트워크 자체가 자산이라는 것입니다. 가격은 단기적으로는 투기로 인해 상승할 수 있지만, 펀더멘털에서 벗어나면 결국 현실로 돌아올 것입니다. 이 원칙은 다른 암호화폐 인프라 프로젝트에서도 수없이 입증되었습니다.

관찰자의 관점에서 보면 AJC의 수익 논리는 타당하며, 적어도 ETH 강세장 버블의 숨겨진 위험을 부각합니다. 그러나 온체인 활동과 같은 다른 생태계 지표를 무시한다면 이러한 견해는 다소 편향될 수 있습니다.

반대 의견은 총력을 기울이고 있습니다. 소득 감소가 좋은 일일까요?

AJC의 의견이 나오자마자 댓글 섹션은 즉시 전장으로 바뀌었고, 반대자들은 이러한 쇠퇴 이론에 반대하는 의견을 표명하며 전력을 다했습니다.

전형적인 이더리움 옹호론자들과는 달리, 반대자들은 더 큰 관점에서 이더리움을 바라보고 있습니다. 그들의 핵심 반격은 다음과 같습니다.

이더리움을 수익 극대화에 집중하는 기술 기업으로 생각하는 것은 완전한 분류 오류입니다. 이더리움은 이제 암호화폐, 공급이 비탄력적인 상품, 혹은 신흥 경제에 더 가깝습니다.

이러한 질적 관점에서 볼 때, 수익 감소는 문제가 아니라 오히려 디자인 성공의 긍정적인 신호이며, 더 폭넓은 사용자 채택과 생태계 성장을 촉진합니다.

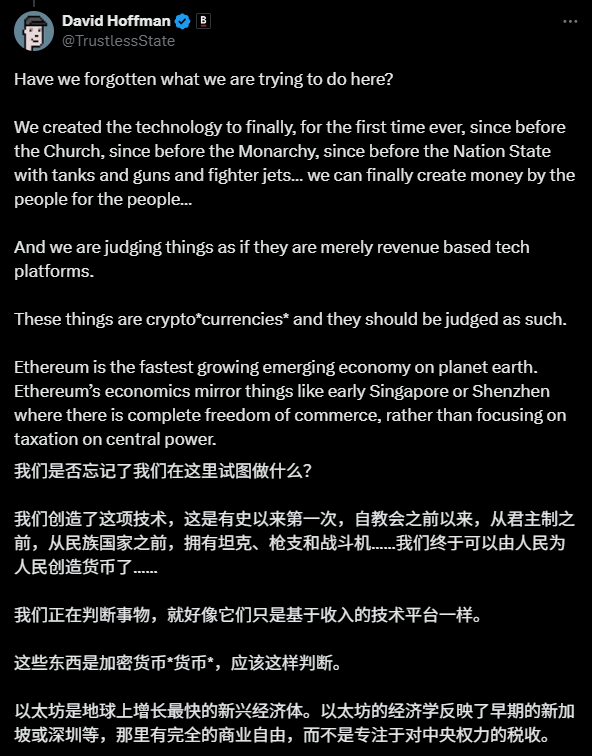

예를 들어, Bankless 공동 창립자 데이비드 호프만은 이더리움을 자유로운 사업에 적합한 낙원이었던 초기 싱가포르나 선전에 비유합니다. 이러한 환경에서는 도시가 얼마나 많은 세금을 징수할 수 있는지가 아니라, 인프라와 경제 성장을 촉진하는지 여부에 초점을 맞춰야 합니다.

월가의 전직 트레이더이자 Etherealize의 창립자인 비벡 라만은 비트코인은 수익이 거의 없고 경기 침체도 없다고 말했습니다. 그렇다면 이더리움은 왜 수익으로 판단해야 합니까?

그들의 논리는 이더리움 창시자 비탈릭 부테린이 이더리움을 공급이 비탄력적인 상품으로 보고, 그 가치 평가가 분기별 재무제표가 아닌 수요와 공급의 역학에 의존한다는 초기 비전에서 비롯됩니다. 지나치게 높은 수익은 쉽게 부정적인 네트워크 효과를 초래할 수 있으며, 과도한 가스 요금은 사용자를 이탈시킬 수 있습니다.

사실, 이러한 상반된 견해의 기원은 비탈릭의 초기 비전에서 찾아볼 수 있습니다.

백서에서 비탈릭은 ETH를 네트워크의 "암호화폐 연료"라고 설명했으며, 커뮤니티는 이를 종종 디지털 오일에 비유합니다. 디지털 오일의 가치는 기업의 분기별 재무 보고서와는 달리 수요와 공급 동향에 따라 결정됩니다.

높은 수수료(수입원)는 사용자 도입을 방해하여, 커뮤니티가 네트워크 반대 효과로 보는 부정적인 순환을 만들어내는 것으로 나타났습니다.

따라서 이더리움 메인넷 수익의 감소는 어느 정도 그들에게는 좋은 일로 보입니다.

2024년 덴쿤(Dencun) 업그레이드 이후, L2는 메인 체인의 부하를 분산시켜 수익 감소를 초래할 것입니다. 그러나 이로 인해 수수료 기준이 낮아져 대중 사용자가 DeFi, NFT, 심지어 기관 투자까지 고려하게 될 것입니다.

Varys Capital의 벤처 캐피털 책임자인 Tom Dunleavy는 댓글란에서 L1의 수익이 생태계 성장의 걸림돌이라고 단도직입적으로 언급했습니다.

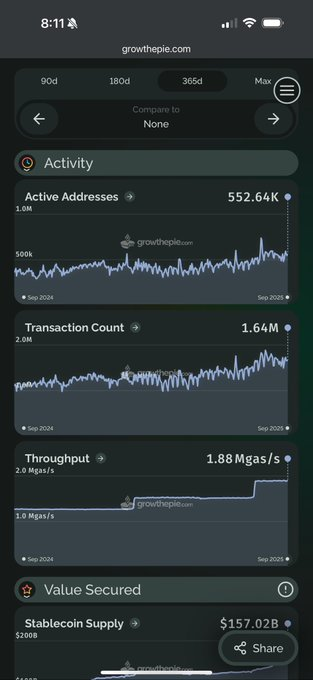

이더리움 커뮤니티의 순환적 트레이더인 라이언 버크먼스는 몇 가지 데이터를 제시했습니다. 스테이블코인 시가총액의 60%가 이더리움에 투자되어 있고, 미국 재무부 장관이 이더리움을 특별히 주목하고 있으며, 이 체인의 모든 활동 지표가 개선되었는데, 이는 어떤 종류의 경기 침체입니까?

이더리움의 다음 갈림길

이 토론은 활발했지만 실제로는 근본적인 질문인 '이더리움의 가치를 어떻게 평가해야 할까?'에 대한 의문을 제기하게 되었습니다.

댓글을 보면, 대부분의 반대자들은 이더리움이 바쁜 실행 계층에서 안정적인 글로벌 결제 계층으로 전환되고 있다고 생각합니다. 기술주 논리를 적용하고 수익을 기준으로 이더리움의 가치를 평가한다면, 이더리움은 너무 경직된 평가라고 할 수 있습니다.

기술주의 논리에 따르면 매출이 가장 중요합니다. 만약 매출 폭락이 실제로 수요 부진의 신호라면, 단기 강세장 거품이 붕괴될 위험도 적지 않습니다.

댓글 섹션의 다양한 반격은 사실 이더리움의 생태계 건강과 장기적인 변화를 강조하는 다중 지표적 이야기입니다. 수익 자체는 그다지 중요하지 않습니다. 수익의 가치 평가는 모든 당사자의 인식과 전체 암호화폐 생태계의 이더리움 의존도에서 비롯됩니다.

논쟁은 끝났을지 몰라도 이더리움의 이야기는 끝나지 않았습니다.

암호화폐 기술 플랫폼에서 글로벌 경제로의 전환에는 수익 감소, L2 시장 점유율 감소 등 분명히 고통이 따를 것입니다.

하지만 이러한 변화는 이더리움이 성숙할 수 있는 유일한 방법일 수도 있습니다.

인터넷이 초기 유료 전화 접속 시대에서 무료 광대역이 대중화되는 시대로 발전한 것처럼, 표면적으로는 통신사의 사용자당 수익은 감소했지만 전체 디지털 경제의 규모는 기하급수적으로 성장했습니다.

이더리움은 현재 비슷한 변곡점에 있습니다. 메인넷 수익 감소가 더 큰 생태계 붐을 일으킬 여지를 만들고 있는 것일 수 있습니다. L2의 부상은 이더리움의 가치를 "훔치는" 것이 아니라, 결제 계층으로서의 전략적 가치를 증폭시키고 있습니다.

더 중요한 점은, 이 논쟁 자체가 암호화폐 세계에서 이더리움이 차지하는 독특한 위치를 보여준다는 것입니다. 비트코인의 "수익 감소"에 대해 아무도 격렬하게 논쟁하지 않습니다. 모두가 비트코인을 오랫동안 디지털 금으로 받아들였기 때문입니다.

이더리움이 이처럼 격렬한 논의를 불러일으킨 이유는 그것이 더 복잡하고 더 큰 비전을 가지고 있기 때문입니다.

이더리움이 건강하면 모두에게 이득입니다. 다음 강세장이 여기서 시작될지는 누가 알겠습니까?