새로운 런치패드 Heaven과 토큰 LIGHT를 간략히 살펴보겠습니다. 100% 수익 환수 기능을 갖춘 이 제품이 Pump.fun에 도전할 수 있을까요?

- 核心观点:Heaven 通过高效费用模型和飞轮效应实现高收益。

- 关键要素:

- 交易费用比 Pumpfun 高 5 倍。

- 3 天销毁 120 万美元 $LIGHT。

- 估值仅为 Pumpfun 的 1/35。

- 市场影响:可能颠覆 Launchpad 竞争格局。

- 时效性标注:中期影响。

원저자: dpycm

원문 번역: TechFlow

면책 조항: 본 기사는 정보 제공 목적으로만 작성되었으며, 금융 자문으로 간주되지 않습니다. 저자는 상기 토큰에 개인적으로 투자했습니다. 아래에 표현된 모든 의견은 전적으로 저자의 것이며, 투자 결정이나 투자 거래 조언 또는 추천으로 간주되어서는 안 됩니다.

빛이 앞길을 밝혀주기를 바랍니다.

X 나 텔레그램 에서 저를 팔로우해 오셨다면 $LIGHT에 대한 제 생각과 글을 보셨을 겁니다. 이 글은 제 현재 생각을 정리하고 천국을 이해하고자 하는 분들을 위해 더 완전한 그림을 그려드리기 위한 것입니다.

처음에 저는 Heaven의 시가총액이 약 1,800만 달러로 안정된 후에 이에 대해 글을 썼습니다. 이는 TGE(토큰 생성 이벤트) 실패로 인해 발생한 문제 때문일 것입니다(당시 Dexscreener에서는 Heaven의 지수가 3,000만 달러였습니다).

그렇다면 천국은 정확히 무엇일까요?

천국

솔라나 재단의 해커톤 부서인 콜로세움( Colosseum )의 지원을 받는 Heaven은 현재 업계의 고질적인 문제 해결을 목표로 하는 스타트업 플랫폼이자 자동화된 마켓 메이커(AMM)입니다. Heaven의 설립자인 peacedecay는 이 프로젝트 에 대한 심층 분석을 작성했습니다(강력 추천).

나에게 빛을 줘

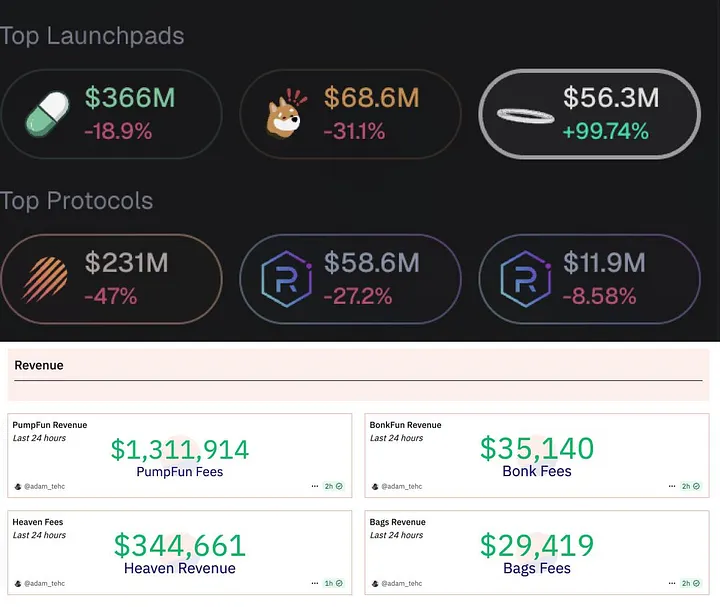

Heaven은 시가총액이 10만 달러가 넘는 토큰에 대해 사용자에게 추가 비용을 부과하지 않고도 Pumpfun보다 거래당 약 5배 더 많은 수익을 창출할 수 있습니다.

peacedecay의 TG:

어떤 사람들은 이것이 어떻게 이루어지는지 궁금해합니다.

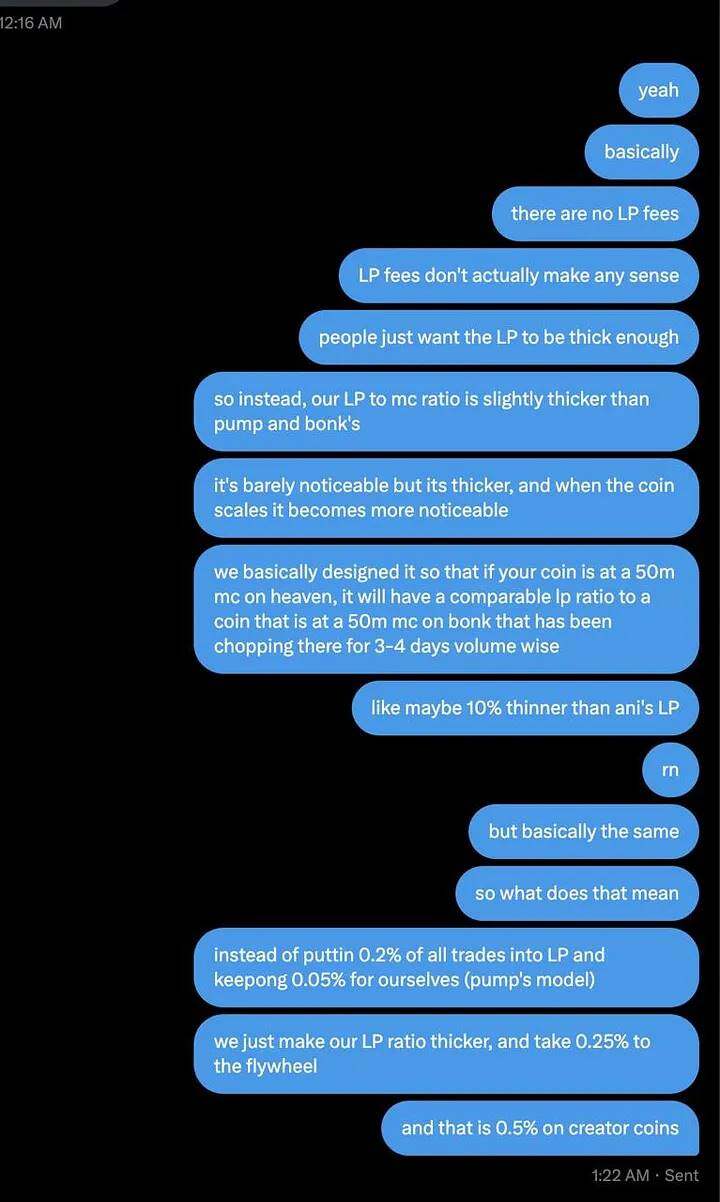

간단히 말해서: LP(유동성 공급자) 수수료는 이더리움의 "시드 공유"와 같은 철학에 뿌리를 둔 구식 AMM(자동화 시장 제작자) 메커니즘입니다. "우리 모두가 유동성에 약간만 기여하면 USDC가 거래될 때마다 부를 공유할 수 있습니다!"

그리고 거래당 0.04%만 벌 수도 있고, 아니면 기존의 DeFi 방식을 따를 수도 있습니다.

사실, 메인 풀에서 Meme이나 ICM을 처리하기 위해 LP 수수료를 사용할 이유는 없습니다. 거래량으로 LP를 더 두껍게 만드는 것 외에는요.

저는 가격이 올라갈수록 LP가 알고리즘적으로 두꺼워지는 걸 선호합니다. 그러면 확장성이 좋을 거라는 걸 알 수 있으니까요.

그 결과, 우리는 펌프보다 5배 더 많은 요금을 청구하여 플라이휠 효과를 극대화하면서도 사용자에게는 추가 비용 없이 서비스를 제공합니다.

다른 Launchpad는 기본적으로 Meteora와 Raydium의 0.3% 수수료를 지불하여 거래를 처리하기 때문에 이런 일이 불가능합니다.

그리고 우리는 메테오라와 레이디움이에요.

이것이 우리가 거래량이 적고 사용자에게 추가 수수료를 청구하지 않고도 높은 수익성을 유지하는 이유입니다.

시가총액이 10만 달러를 초과하는 경우:

Pumpfun 플랫폼에서 사용자는 각 거래에 대해 약 0.30%의 수수료를 지불합니다.

- LP(유동성 공급자)에게 0.2%

- 0.05% 펌프

- 창작자에게 0.05%

Heaven 플랫폼에서 사용자는 커뮤니티 코인인지 크리에이터 코인인지에 따라 거래소당 0.25%~0.5%의 수수료를 지불합니다. 이 수수료의 100%는 $LIGHT 플라이휠(또는 관련 토큰의 플라이휠)로 돌아갑니다.

결과는 어떻게 되나요?

위: 거래량

아래: 소득

Heaven의 거래량은 Bonk보다 낮지만 수익은 Bonk의 10배에 달합니다. 동시에 유동성 풀(LP)이 두껍고 사용자에게 전가되는 추가 비용이 없습니다.

이는 3일 만에 Raydium 래퍼를 출시하는 것과 6~7개월 만에 AMM(자동화 시장 조성자)을 처음부터 구축한 다음 그 위에 래퍼를 출시하는 것의 차이입니다.

전체 기술 스택, 전체 소유권, 수익의 100%가 $LIGHT로 돌아갑니다.

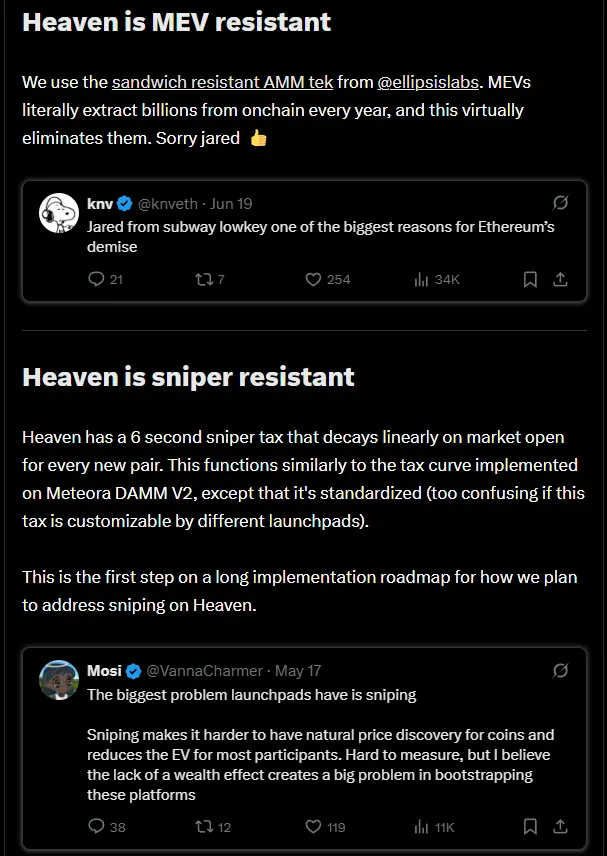

천국은 또한 MEV(최대 추출 가능 가치)와 저격 거래에 저항할 수 있는 능력을 가지고 있습니다!

플라이휠 효과

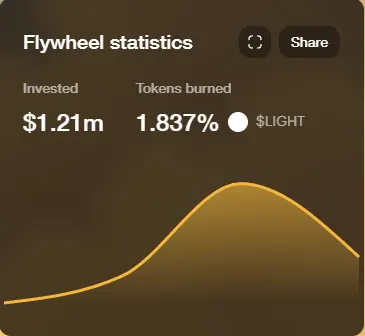

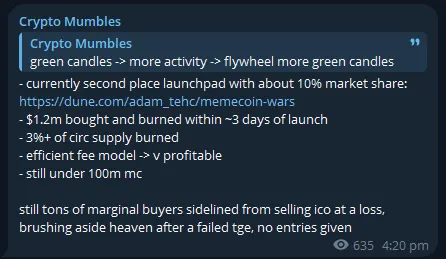

Heaven은 온라인에 접속한 지 약 3일 만에 플라이휠 메커니즘을 통해 120만 달러 상당의 $LIGHT를 파괴했는데, 이는 유통 공급량의 약 3.6%에 해당합니다.

다음으로, 토큰 경제 모델을 더 자세히 살펴보겠습니다.

토큰 경제학

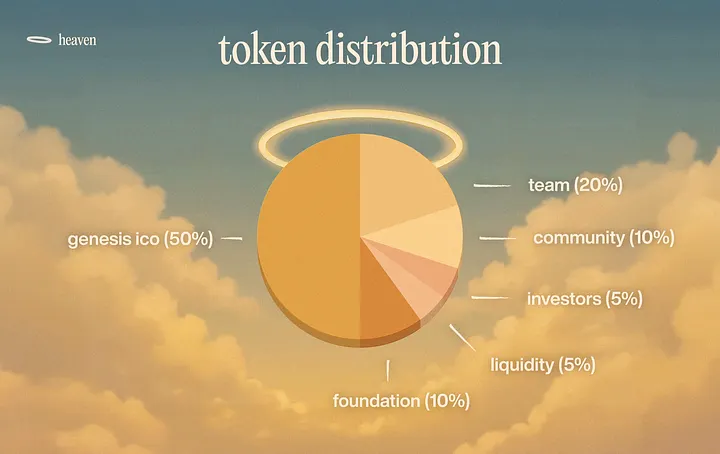

총 공급 한도: 10억

- 제네시스 ICO(50%) : 제네시스 단계 동안 Heaven 의 공개 발행에 사용됩니다.

- 팀(20%) : Heaven의 창립자와 팀원에게 할당됩니다.

- 커뮤니티(10%) : Heaven's 인큐베이터 프로그램 및 커뮤니티 보상에 사용됩니다.

- 투자자(5%) : 투자자 및 자문가에게 할당됩니다.

- 유동성(5%) : Heaven의 초기 DEX(탈중앙화 거래소) 유동성과 향후 CEX(중앙화 거래소) 유동성을 조달하는 데 사용됩니다.

- 재단(10%) : Heaven Labs 재단의 지속적인 운영(급여, 감사, 상장 등)을 지원합니다. 재단 지출 내역은 분기별로 공개됩니다.

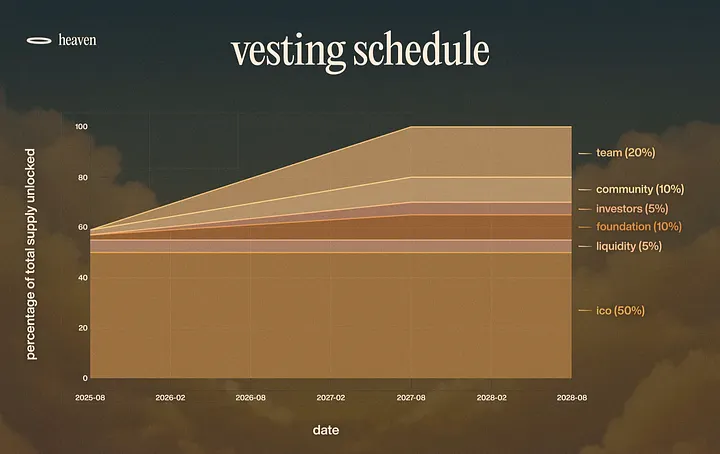

- 제네시스 ICO(50%) : 전액 사전에 지급, 잠금 없음.

- 팀(20%) : 2년에 걸쳐 선형적 릴리스( 점진적으로 잠금 해제 ).

- 커뮤니티(10%) : 2년에 걸쳐 선형적 릴리스( 점진적으로 잠금 해제 ).

- 투자자(5%) : 2년 선형 릴리스, 포함 사항:

- 2.5%는 콜로세움 메커니즘을 통해 방출됩니다 .

- 1.7%는 전략 풀 1에 할당됩니다 .

- 0.3%는 팀에서 수동으로 할당합니다 .

- 전략 풀 2에는 0.1%가 할당됩니다 .

- 유동성(5%) : 2.5%는 처음에 잠금 해제되고, 나머지 2.5%는 CEX(중앙화 거래소)에 상장하는 데 필요할 때까지 잠금됩니다( 점진적으로 잠금 해제 ).

- 기초(10%) : 2년 동안 선형적 릴리스( 점진적 잠금 해제 ).

즉, 초기 유통량은 약 55%이며, 시간이 지남에 따라 선형적으로 해제됩니다. 현재 수익률에서는 이러한 해제량이 플라이휠 효과에 의해 효과적으로 흡수됩니다.

스타시드

스타시드는 펌프펀의 글래스풀 재단과 비슷한 헤븐의 생태계 이니셔티브입니다.

Starseed는 ICM, 밈 토큰, 그리고 다양한 토큰 유형을 포함하여 Heaven의 우수한 프로젝트들을 지원하고 홍보하는 데 우선순위를 둘 것입니다. Starseed의 공식 출시와 함께 더 많은 업데이트가 제공될 예정입니다. 이 인센티브 프로그램은 Heaven에 대한 관심을 더욱 높이고 생태계 내 프로젝트의 활력을 강화할 것으로 기대됩니다.

평가 차이

Heaven의 현재 일일 수익은 Pumpfun의 약 25% 수준이지만, 기업 가치는 Pumpfun의 35배나 작습니다(이 글을 쓰는 시점에서 Pumpfun의 기업 가치는 35억 달러이고 Heaven의 기업 가치는 1억 달러입니다).

이로 인해 $LIGHT는 매우 매력적인 거래 옵션으로 자리 잡았습니다. 자사주 매입 효율성이 Pump의 거의 세 배에 달하기 때문입니다. 물론 이 모든 것은 Heaven이 이 수준의 시장 관심과 수익을 유지할 수 있을지에 달려 있습니다. 아시다시피 Launchpad 간의 경쟁은 매우 치열합니다.

많은 사람들이 ICO에서 손실을 본 후 매도했고, 출시 문제로 Heaven을 외면했으며, 심지어 실패를 자화자찬하기도 했습니다. 하지만 Heaven의 생태계와 가격 동향을 면밀히 주시하는 잠재적 매수자들이 여전히 많습니다.

이야기

Heaven의 이야기가 다른 발사대와 왜 그렇게 다른 걸까요? 정말 NGU(Number Go Up) 기술 때문일까요? 제 생각에는 그 이유의 일부일 뿐입니다.

피스는 익명의 창업자이기는 하지만, 그는 현장에서 일을 실행할 수 있는 훌륭한 스토리텔러이자 마케터라고 생각합니다.

Platform X에 관한 기사 한 편으로 Crypto Twitter(CT)는 그에게 2,700만 달러를 모금했는데, 이는 다음 두 가지 사실을 충분히 보여줍니다.

- Heaven과 같은 제품에 대한 수요와 관심이 강합니다.

- 피스의 뛰어난 스토리텔링 기술.

저는 한 달 전에 기사 전체를 읽고 "맙소사, 나도 참여해야겠다"고 생각했던 걸 기억합니다.

Peace는 Heaven이 출시되기도 전부터 성공적으로 이야기를 만들어냈습니다. 이제 $LIGHT를 보유한 모든 사람들이 같은 생각을 공유하고 있는 것처럼 느껴집니다.

제가 이렇게 말하는 이유는 Pump 역시 100% 매출 신장률을 기록하고 있지만, 사람들이 Heaven과 Pump의 서사에 대해 왜 그렇게 다르게 생각하는지 알아보기 위해서입니다.

"펌프펀이 가치를 짜내고 있으니까요."

좋아요.

초기 보유자에게 충분한 보상이 제공되면, Hyperliquid, Axiom 등과 같은 고품질 제품을 기반으로 더욱 강력한 사용자 및 보유자 기반을 구축 할 수 있습니다. 또한, 제품에 대한 유지 및 지지도 더욱 탄탄해질 것입니다.

펌프는 초기 보유자에게 보상을 지급하지 않았고, 플랫폼 초기 사용자에게 에어드랍도 제공하지 않았습니다. 펌프가 시장 지배력을 회복했지만, 대부분의 참여자는 특히 봉크펀(Bonkfun)의 반란 이후 가치 추출이 적은 플랫폼을 여전히 선호한다는 것이 분명합니다.

최고의 마케팅은 녹색 캔들스틱(가격 상승)입니다.

너무 깊이 생각하지 마세요.

잔액 요약

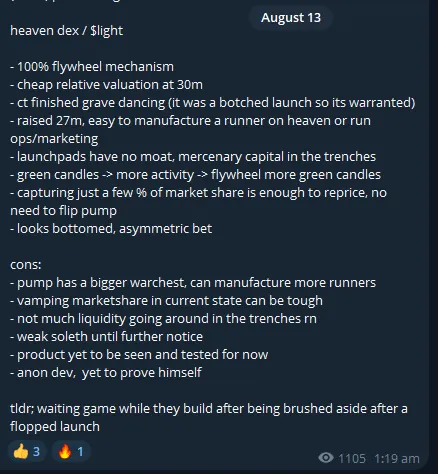

이점:

- 100% 소득 플라이휠 메커니즘

- 효율적이고 우수한 수수료 모델(전체 생태계 스택 제어)

- 평가액은 7천만 달러로 여전히 낮은 수준이다.

- 콜로세움(솔라나)의 지원을 받아 2,700만 달러 규모의 크라우드펀딩을 진행했습니다.

- 반사성(가격 상승 -> 관심 증가 -> 활동 증가 ->)

- 긍정적인 이야기와 시장 감정(보유자들은 자신들이 같은 진영에 속한다고 느낌)

- Peace는 지금까지 약속을 이행했을 뿐만 아니라, 뛰어난 마케팅 역량도 보여주었습니다.

- 특히 Starseed, IPO, 더 많은 인센티브 프로그램과 같은 촉진제에 의해 주도되는 미래 성장의 여지가 매우 큽니다.

- 시장점유율 일부만 확보하면 재가격 책정 가능, Pumpfun 추월할 필요 없음 (추월은 보너스일 뿐)

- ICM Launchpad의 포지셔닝(추격이 아닌 유치)

결점:

- 펌프는 더 큰 자본 준비금을 가지고 있습니다.

- 참호 속의 투기자본(쉽게 생겨서 쉽게 없어짐)은 지속적인 시장 관심과 수입을 필요로 합니다.

- 현재 상태에서는 유동성이 제한적입니다.

- 솔레스의 성과는 약하고 단기적으로 개선될 조짐이 없습니다.

- 평화가 권력을 남용하거나 지나치게 오만해지면 부정적인 이미지가 생길 수 있습니다.

전반적으로 $LIGHT는 성장 가능성이 크다고 생각합니다. 특히 다크호스로 시작했기 때문입니다. $LIGHT는 예상치 못한 승자로, 갑자기 급부상하여 모두를 놀라게 할 것으로 예상합니다. 하지만 Launchpad 경쟁에서 자신의 입지를 굳건히 하고 입지를 다지기까지는 시간이 필요합니다. Pumpfun의 주도권 상실, Bonkfun의 부침, Bags의 짧은 성공 등 시장이 얼마나 빠르게 변할 수 있는지 우리 모두 알고 있습니다. 전반적으로 시장은 Heaven과 Pump를 모두 수용할 만큼 충분히 크다고 생각합니다.

평화가 약속을 지키고, 현재의 참호 속 독한 환경 속에서 천국을 이질적인 존재 로 자리매김하며, 그 이야기를 형성해 나갈 것이라고 믿습니다. 천국이 빛을 비추고 참호 속을 더 나은 곳으로 인도하기를 기원합니다.

천국은 암호화폐 산업의 통제권을 되찾기 위한 웅장한 초대장을 발표했습니다!

빛이 오길.

이 기사가 마음에 들었으면 좋겠습니다.

경의를 표하세요!