이더리움 언스테이킹 규모가 새로운 최고치를 기록했는데, 매도 압력의 위험은 무엇인가?

- 核心观点:以太坊质押解除规模创新高,市场担忧抛压风险。

- 关键要素:

- 8.7万枚ETH排队退出,创历史新高。

- 借贷利率飙升打破套利逻辑,加剧退出需求。

- 机构资金转向合规质押协议,Lido市占率下滑。

- 市场影响:短期抛压受限,机构增持或支撑市场。

- 时效性标注:短期影响。

원저자: 낸시, PANews

현재 이더리움의 강세와 약세 간 괴리가 점점 더 뚜렷해지고 있습니다. ETH 가격이 최고치를 경신함에 따라 스테이킹 인출 수요가 크게 증가하면서 잠재적인 하락 위험에 대한 시장의 우려가 커지고 있습니다. 예상되는 이더리움의 대규모 매도세는 실제로 실현될까요?

여러 요인에 의해 주도되어 Ethereum 스테이킹 언스테이킹 규모가 새로운 최고치에 도달했습니다.

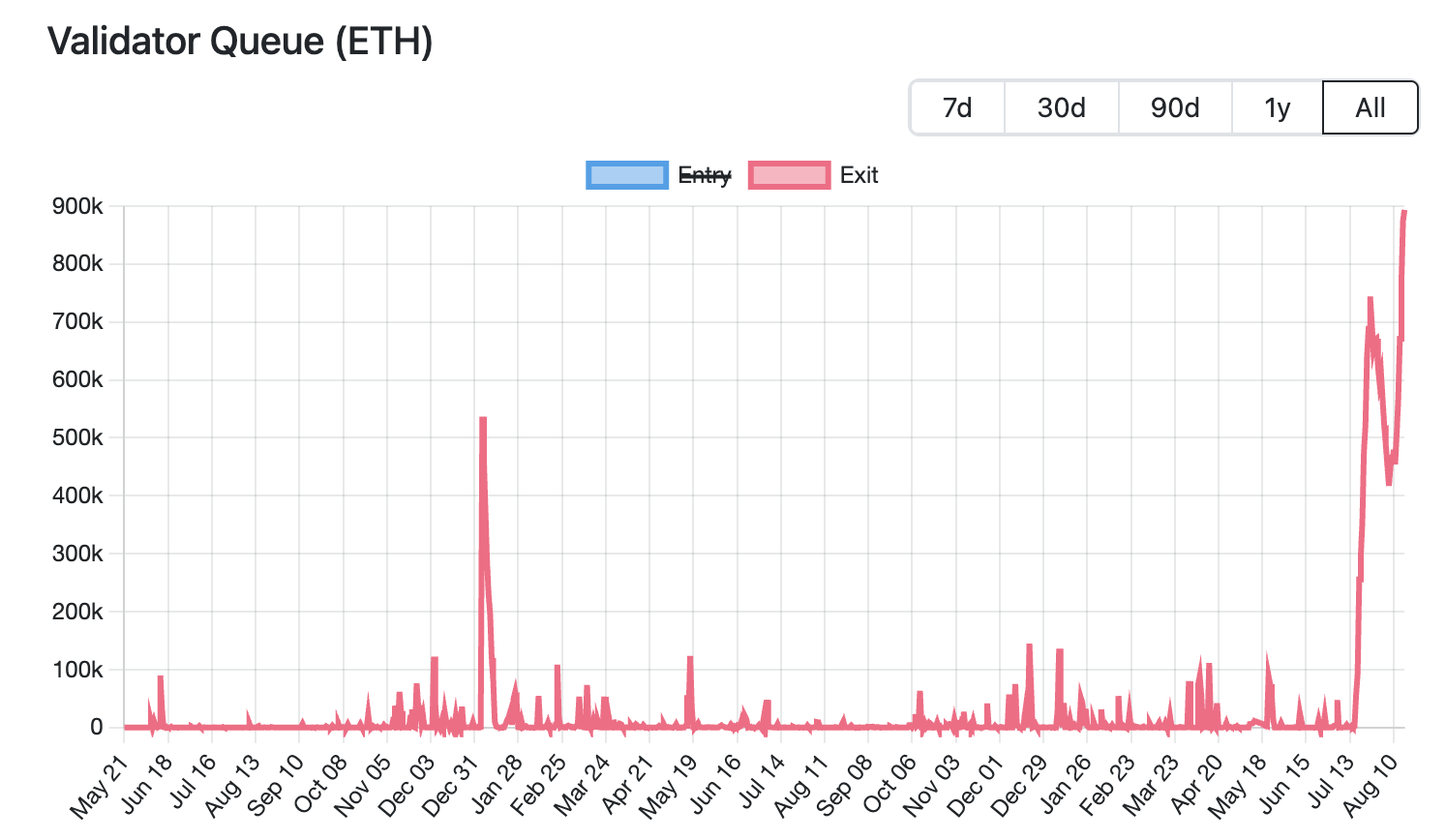

현재 이더리움 언스테이킹 규모는 역대 최고치에 달했습니다. Validator Queue 데이터에 따르면, 8월 18일 기준 8만 7천 개 이상의 ETH(약 37억 6천만 달러 상당)가 이더리움 네트워크에서 언스테이킹 대기 중이며, 이는 사상 최고치이며 6일 연속 증가하고 있습니다. 예상 대기 시간은 15일 4시간입니다. 반면, 약 2만 6천 개의 신규 ETH(약 11억 2천만 달러 상당)만이 스테이킹 대기 중이며, 활성화 지연 시간은 약 4일 12시간으로 추산됩니다.

현재 이더리움 언스테이킹 규모는 역대 최고치에 달했습니다. Validator Queue 데이터에 따르면, 8월 18일 기준 8만 7천 개 이상의 ETH(약 37억 6천만 달러 상당)가 이더리움 네트워크에서 언스테이킹 대기 중이며, 이는 사상 최고치이며 6일 연속 증가하고 있습니다. 예상 대기 시간은 15일 4시간입니다. 반면, 약 2만 6천 개의 신규 ETH(약 11억 2천만 달러 상당)만이 스테이킹 대기 중이며, 활성화 지연 시간은 약 4일 12시간으로 추산됩니다.

담보자산의 대규모 인출은 시장 전략 조정, 기관 자본 흐름, 가격 변동으로 인한 이익 실현 수요 등 여러 요인에 의해 발생했습니다.

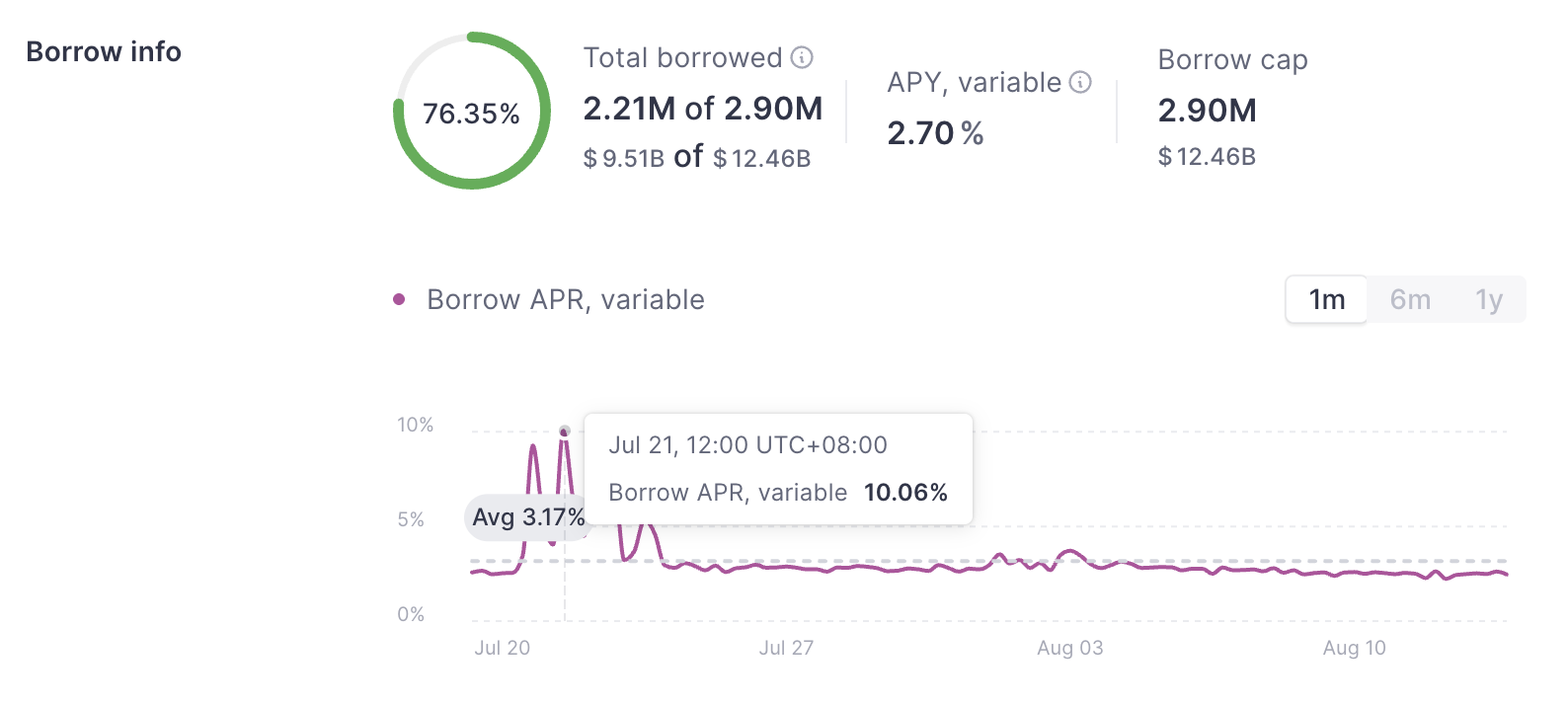

ETH 대출 금리의 급격한 상승은 레버리지 전략에 영향을 미쳐 검증인들이 풀에서 이탈하는 사태를 초래했습니다. 지난달 Aave의 대출 풀에서 대량의 ETH가 인출되면서 플랫폼의 ETH 공급이 줄어들고 대출 금리가 급등했습니다. 공식 웹사이트 데이터에 따르면 7월 Aave의 ETH 대출 연이율은 약 2.5%에서 10.6%로 상승하여 당시 이더리움의 스테이킹 수익률 약 3%를 크게 상회했습니다.

이러한 금리 인상은 순환 차익거래의 거래 논리를 무너뜨렸습니다. 이전에는 투자자들이 스테이킹한 ETH를 담보로 사용하여 레버리지 거래를 위해 더 많은 ETH를 빌릴 수 있었습니다. 그러나 이러한 레버리지 모델은 갑작스러운 금리 인상으로 매력을 잃었고, 투자자들은 대출금을 상환하거나 레버리지를 줄이기 위해 포지션을 청산하고 담보를 해제해야 했으며, 결과적으로 매도 필요성이 더욱 커졌습니다.

대출 금리 상승은 LST/LRT(stETH 및 weETH 등)와 ETH의 분리 현상을 심화시켰습니다. 예를 들어, Dune 데이터에 따르면 7월 stETH와 ETH의 할인율은 0.4%에 달했습니다. 이로 인해 차익거래자들은 유통 시장에서 유동성이 높은 스테이킹 토큰을 낮은 가격에 매수하고, 스테이킹을 해제한 후 ETH 가치 전액으로 상환하여 가격 차이를 이용하여 수익을 창출했습니다. 이는 이더리움 스테이킹 대기열을 더욱 혼잡하게 만들었습니다.

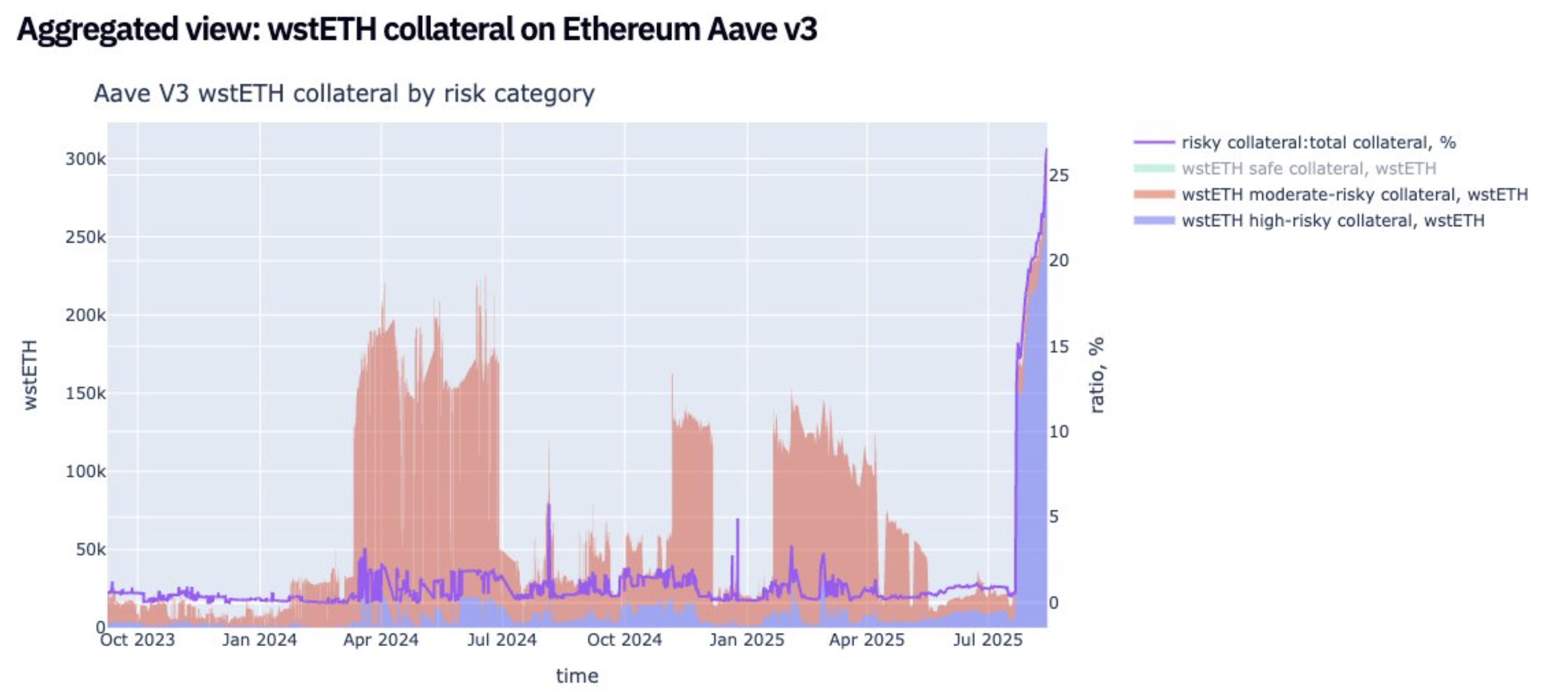

한편, 가격 디커플링으로 인한 시스템적 청산은 아직 발생하지 않았지만, 잠재적 압력으로 인해 투자자들이 조기에 시장을 떠나고 있습니다. Jlabs Digital의 애널리스트 벤 릴리의 최근 분석에 따르면, stETH는 현재 Lido에서 인출되고 있으며, stETH의 32%(wstETH)가 대출 프로토콜의 담보로 사용되고 있습니다. 디커플링은 대출 프로토콜의 대규모 청산을 의미할 수 있습니다. 더욱이, 278,000개의 wstETH는 "고위험"(건전성 지수 1~1.1)으로 분류됩니다.

비트와이즈(Bitwise)의 선임 투자 전략가인 후안 레온(Juan Leon)은 stETH와 같은 스테이킹 토큰은 할인된 가격에 거래될 수 있으며, 이러한 할인은 담보 가치를 하락시켜 위험 감소, 헤지, 심지어 청산을 유발하고 궁극적으로 ETH 현물 매도로 이어질 수 있다고 말했습니다. DeFi 프로토콜 유동성 풀을 통한 레버리지 stETH 순환 거래는 더 이상 수익성이 없으며, 트레이더들은 포지션을 청산하고 대출 상환을 위해 ETH를 매도함으로써 동시다발적인 매도 압력을 유발할 것입니다.

결과적으로 많은 투자자들이 시장에서 이탈했고, 일부 고래들은 빠르게 현금화하기도 했습니다. 예를 들어, Lookonchain은 최근 한 고래가 지분을 이탈하기 위해 대기열을 이탈하여 4,242.4 stETH를 4,231 ETH(1,874만 달러 상당)로 직접 전환하여 Kraken에 예치하고 매도하는 모습을 관찰했습니다. 그 결과, 11.4 ETH(약 5만 500달러)의 직접 손실이 발생했습니다.

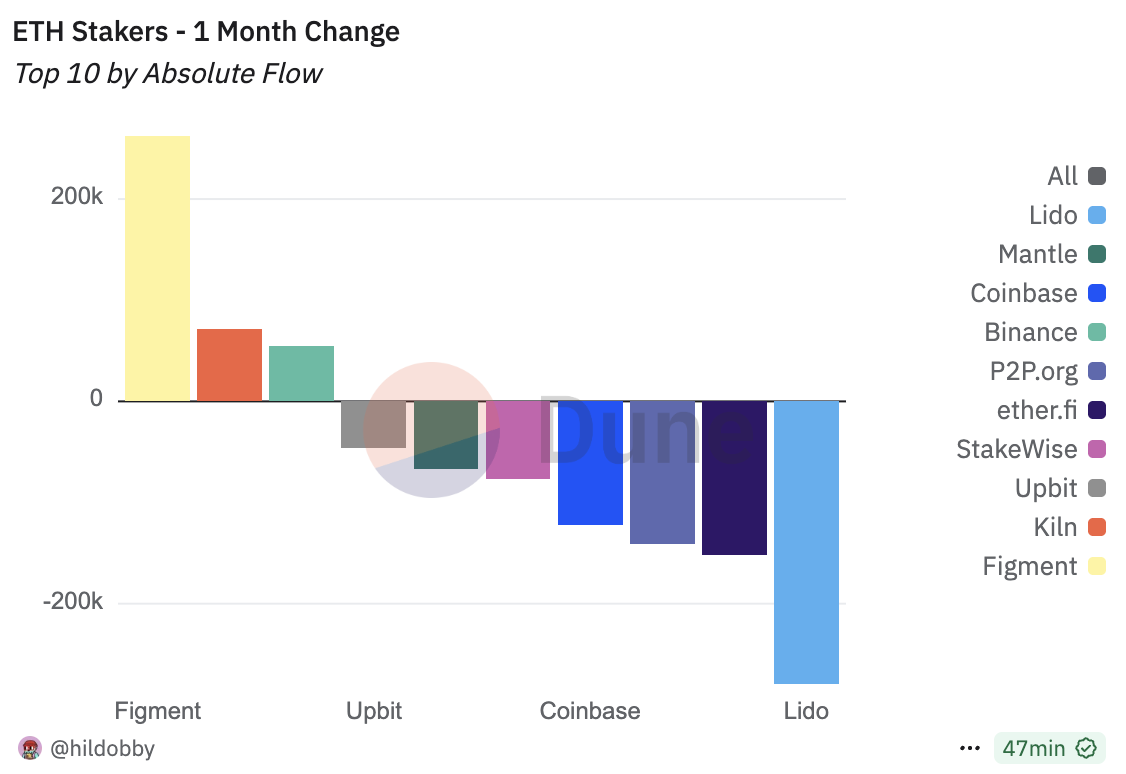

스테이킹에서 ETH가 대량 인출된 것은 새로운 스테이킹 프로토콜로 자금이 이동한 것과도 관련이 있습니다. 이더리움의 주요 투자자 기반이 개인 투자자에서 기관 투자자로 이동함에 따라 스테이킹 시장 환경은 상당한 변화를 겪고 있습니다. Dune 데이터에 따르면 8월 18일 기준 상위 5개 스테이킹 프로토콜 중 바이낸스, 코인베이스, 그리고 피그먼트(Figment) 등 중앙화된 기관이 3개였습니다. 지난 한 달 동안 Lido, ether.fi, 그리고 P2P.og에서 가장 많은 ETH 유출이 발생했습니다. Lido는 월간 27만 9천 ETH가 유출되어 시장 점유율이 24.4%로 사상 최저치를 기록했습니다. 반면 Figment는 26만 2천 ETH가 유입되어 가장 큰 수혜를 입었습니다.

이러한 마이그레이션 추세는 기관의 다양한 규정 준수 및 안정성 요구로 인해 발생합니다. 예를 들어, 기관은 명확한 법인 및 규정 준수 프로세스를 요구하는 반면, 탈중앙화 프로토콜은 규제 요건을 충족하는 데 어려움을 겪습니다. 탈중앙화 네트워크 노드의 분산된 특성은 포괄적인 감사를 어렵게 만들고, 이로 인해 글로벌 고객 신원 확인(KYC)이 거의 불가능해집니다. 중앙화 기관은 노드 장애에 대한 책임을 명확히 질 수 있는 반면, 탈중앙화 프로토콜은 책임이 분산되어 있어 위험 관리 기대치와 부합합니다. DAO 투표 메커니즘에 내재된 불확실성은 기관의 의사 결정 안정성을 저하시킵니다. 간단히 말해, 기관 펀드는 탈중앙화보다 규정 준수, 책임, 안정성을 우선시합니다. 이는 ETH 스테이킹 시장에서 탈중앙화 프로토콜이 점차 방어적인 자세를 취하는 반면, 중앙화 스테이킹 기관은 규정 준수 및 안정성을 활용하여 시장 점유율을 확대하고 있음을 의미합니다.

언스테이킹된 ETH의 증가는 가격 상승에 따른 차익 실현 매물이 원인입니다. 코인게코(Coingecko) 데이터에 따르면 올해 4월 이후 ETH 가격은 저점 대비 약 223.7% 반등했습니다. 이러한 급격한 상승은 초기 스테이킹 참여자들에게 상당한 미실현 수익을 제공했고, 일부 투자자들은 언스테이킹을 통해 수익을 확보하여 단기적으로 ETH 유동성에 대한 압박을 가중시켰습니다.

단기적으로 대규모 매도 압력이 직접 해소되기는 어렵고, 시장은 여전히 지지 여력이 남아 있다.

이더리움 담보 발행 규모가 사상 최고치를 기록하며 매도 압력에 대한 시장의 우려가 촉발되었지만, 제한된 발행 주기와 기관 보유량의 지속적인 증가로 인해 ETH에 일정 수준의 지원 공간이 제공될 가능성이 있습니다.

한편, 앞서 언급했듯이, 이러한 언스테이킹 ETH의 흐름은 로테이션 전략의 청산, 차익거래 수요, 그리고 다른 스테이커로의 이체 등 여러 요인에 의해 주도됩니다. 즉, 모든 언스테이킹 ETH가 시장에서 직접 매도되는 것은 아닙니다.

더욱이 이더리움의 지분증명(PoS) 메커니즘은 검증인 퇴장에 엄격한 제한을 가합니다. 각 검증인은 네트워크 합의에 참여하기 위해 32 ETH를 스테이킹해야 합니다. 네트워크 안정성을 보장하기 위해 에포크당 8~10명의 검증인만 퇴장할 수 있습니다(약 6.4분). 검증인 퇴장 수요가 증가함에 따라 대기열은 상당히 길어질 것입니다. 현재 스테이킹되지 않은 ETH가 시장에 완전히 출금되는 데 약 15일 4시간이 소요될 것으로 예상되므로 유동성 공급에 단기적인 영향은 미치지 않을 것입니다.

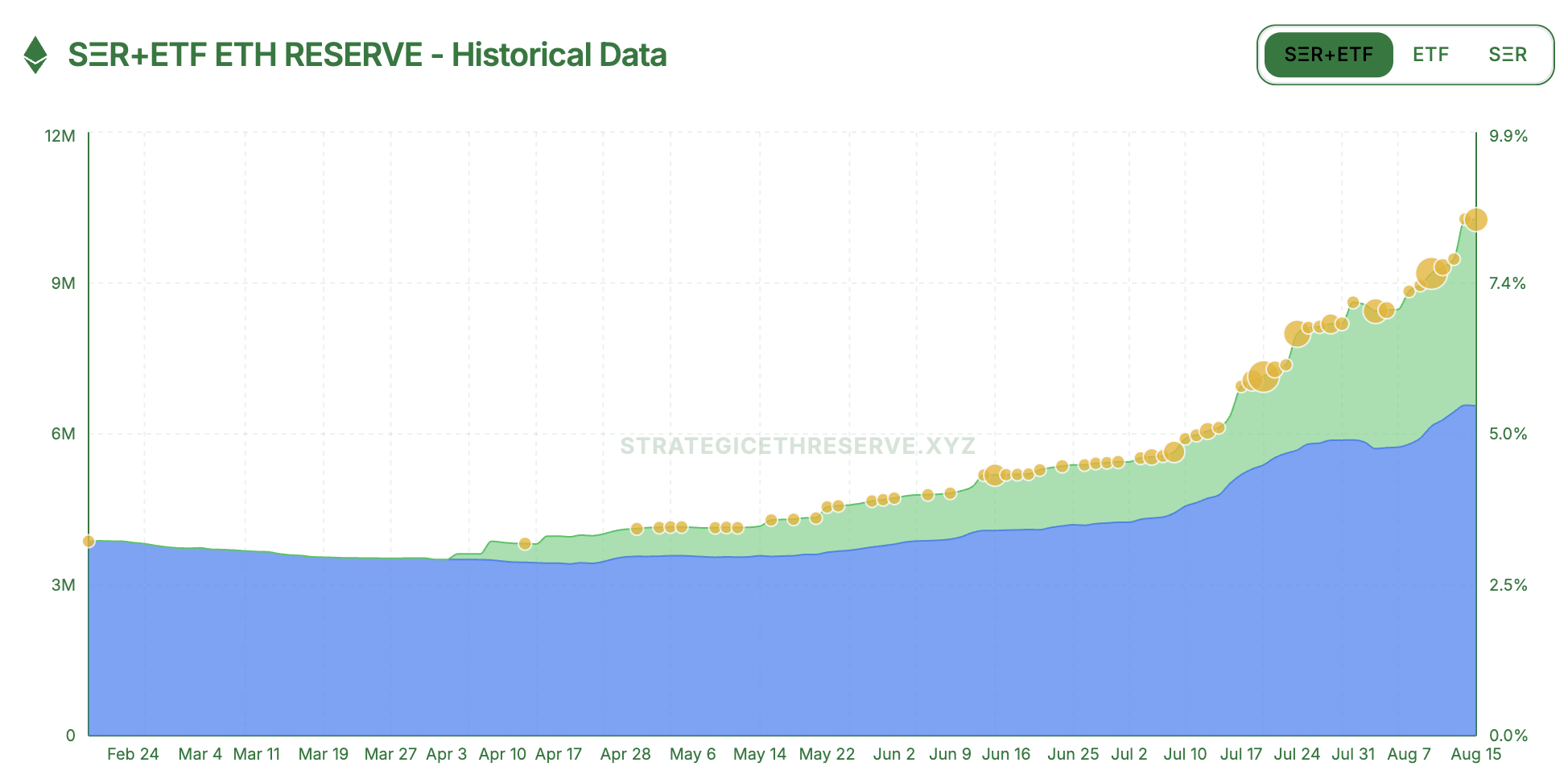

시장 데이터에 따르면 현재 이더리움은 스테이킹 해제를 위해 61,000 ETH 이상의 수요에 직면해 있지만, 기관 투자자들의 보유량 급증은 잠재적 매도 압력을 상쇄할 수 있습니다. strategythreserve.xyz 의 데이터에 따르면, 8월 18일 기준 이더리움 리저브 컴퍼니(Ethereum Reserve Company)와 다양한 ETH 현물 ETF는 누적 1,026만 ETH를 보유하고 있으며, 이는 이더리움 전체 공급량의 8.4% 이상을 차지합니다. 지난 2주 동안 기관들은 183만 ETH 이상의 보유량을 늘렸으며, 이는 현재 진행 중인 해제 규모를 훨씬 초과하는 수치입니다. 이러한 상승 추세가 지속된다면 잠재적 매도 압력을 효과적으로 흡수할 수 있을 것입니다.

전반적으로 최근 ETH 가격의 높은 변동성은 차익 실현과 시장 심리 변동에 대한 자연스러운 반응일 수 있습니다. 시장의 불확실성과 단기 변동성에도 불구하고, 이더리움에 대한 전반적인 신뢰는 흔들리지 않고 있으며, 특히 지속적인 기관 자금 유입은 시장의 회복력을 더욱 강화하고 있습니다.