1929년 재연: 비트코인 재무 회사와 투자 신탁의 역사적 순환

- 核心观点:比特币财库公司与1920年代投资信托泡沫高度相似。

- 关键要素:

- 两者均依赖资产净值溢价和杠杆放大收益。

- 均通过金融炼金术创造投机性证券。

- 反身性循环推高泡沫后加速崩溃。

- 市场影响:警示比特币生态系统性风险。

- 时效性标注:中期影响。

원작자: Be Water

원문 번역: TechFlow

추측 공격 3부

1920년대의 호황

금융 시장에서 광기는 종종 강력한 기득권을 가지고 있으며, 심지어 광기에 가까울 때조차도 그렇습니다. 1929년의 경우처럼 말입니다. 이는 현재 금융 시장 동향에 대해 논평하거나 글을 쓰는 모든 사람에게 경고가 되어야 합니다. 그러나 이러한 문제에는 무시할 수 없는 근본적인 규칙들이 있으며, 이를 무시할 경우 치러야 할 대가는 결코 적지 않습니다. 현재의 모든 경고를 무시하는 사람들이 가장 큰 피해를 입는 경우가 많습니다.

—JK Galbraith, “1929년과의 유사점”, The Atlantic Monthly, 1987년 1월, 1987년 대공황 이전

비트코인 재무 회사들은 현재 거대한 금융 구조에서 아주 작은 오점에 불과하며, Fartcoin의 시가총액이 15억 달러에 달하는 점을 고려하면 면밀히 살펴보는 것조차 터무니없어 보입니다. 하지만 1920년대 투자 신탁과의 유사성은 현재 규모를 넘어서는 반복적인 투기적 병리 현상을 보여줍니다. 실제로 이들은 만연한 반사적 거품에 대한 보편적인 청사진을 제공합니다. 따라서 신탁과 재무 회사 간의 공통된 메커니즘은 금융 역사의 더 광범위한 역학과 현재의 금융 구조를 이해하는 완벽한 렌즈를 제공합니다.

The Speculative Attack 1부 에서는 마이클 세일러의 마이크로스트래티지가 위험의 연금술을 무너뜨림으로써 월가의 금융 공학을 기존 금융 시스템에 무기화한 과정을 살펴보았습니다. 이제 수백 개의 회사가 그의 청사진을 모방하기 위해 경쟁하고 있습니다.

"투기적 공격" 2부에서는 오늘날의 비트코인 국고채권 회사와 1920년대의 "투자 신탁" 사이의 유사점을 살펴봅니다. 이러한 신탁은 존경받던 영국 투자 기구 의 왜곡된 형태로 시작되었지만, 레버리지를 통해 미국 금융가들에 의해 점차 부패했습니다. 1929년 중반, 신탁 열풍은 절정에 달했습니다. 골드만삭스 트레이딩 코퍼레이션(Goldman Sachs Trading Corporation)은 당대의 "마이크로 스트래티지(MicroStrategy)"가 되었고, 투자자들의 열광적인 반응에 힘입어 하루에 하나씩 새로운 신탁이 출범했습니다. 투자자들은 기초 "희소" 자산의 가치를 두 배 또는 세 배까지 기꺼이 지불할 의향이 있었습니다.

그런데 비트코인 재무 회사(Bitcoin Treasury Company) 같은 미래지향적인 개념이 1920년대 금융 신탁과 어떻게 관련이 있을 수 있겠습니까? 당시에는 컴퓨터는 흔하지 않았고, 블록체인은 말할 것도 없었습니다. 증권거래위원회(SEC)조차 설립되지 않았고, 월가의 경솔한 남용을 단속하기 시작조차 하지 않았습니다. 언뜻 보기에 1929년 신탁과 오늘날 재무 회사 사이의 구조적 차이는 명확하면서도 불가피해 보입니다.

우리는 이러한 차이점이 본질적으로 중요하지 않다고 생각합니다. 금융 역사의 각 시대는 고유한 맥락 속에서 고유한 특징을 보여왔습니다. 피상적인 구분에 지나치게 집중함으로써 역사적 교훈을 바탕으로 새롭게 부상하는 금융 위험과 과잉에 대한 합리적인 경고가 오랫동안 합리화되어 왔습니다. 시장 참여자들은 각 사건을 마치 인류 최초의 금융 연금술적 사건인 것처럼 여기며, 『어리석음의 거울』 (1720)에 기록된 "후세에 대한 경고"를 무시합니다. 그러나 이러한 접근 방식은 전쟁의 지속적인 원칙을 숙달하고 현재의 전투에 적용하기보다는 마지막 전쟁을 준비하는 것과 같습니다.

최근 수십 년 동안 이러한 패턴은 "사적 신용"부터 수조 달러 규모의 마이너스 금리 채권, 그리고 호주, 캐나다, 스웨덴, 영국의 역사적(그리고 지금은 해소되는 듯 보이는) 부동산 버블에 이르기까지 다양한 분야에서 특히 두드러졌습니다. 시장 참여자들은 복잡한 미국식 파생상품(예: CDO 및 NINJA 대출)의 부재, 만연한 사기, 비소구 대출, 그리고 2008년 금융 위기 당시의 은행 파산을 이유로 이러한 부동산 버블에 대한 우려를 일축해 왔습니다. 샴페인은 특정 프랑스산이어야 한다고 주장하는 순수주의자들처럼, 많은 사람들은 이제 "빅 쇼트"로 유명해진 서브프라임 모기지 사태의 특징, 즉 CDO 매니저들이 라스베이거스에서 초밥을 먹는 모습만이 진정한 부동산 버블이라고 생각합니다.

그 결과 일종의 역사적 문자주의가 발생합니다. 구조적 차이가 안보의 증거로 여겨지지만, 실제로는 과장되거나, 오해의 소지가 있거나, 아예 무관한 경우가 많습니다. 예를 들어, 실제로 위의 각 국가는 연금술처럼 작동하는 고유한 메커니즘을 개발했을 뿐입니다.

비트코인 국채 지지자들도 비슷한 주장을 합니다. 1920년대 투자 신탁과의 비교는 근본적으로 잘못되었다고 주장합니다. 1920년대 투자 신탁은 불투명한 피라미드 구조, 숨겨진 레버리지, 규제되지 않은 시장 수수료를 기반으로 구축된 반면, 비트코인 국채 회사들은 관리 수수료가 없는 투명한 단일 법인 회사이며, 현대 증권거래위원회(SEC) 공시 규정을 준수하고 현재 시장 가치가 높은 자산을 보유하고 있기 때문입니다. 간단히 말해, 그들은 피상적인 유사성에도 불구하고 구조, 대리 관계, 정보 흐름의 근본적인 차이점이 가려져 있다고 주장합니다.

우리는 이러한 점들 중 일부, 아니 전부는 아니더라도 동의하지만, 그럼에도 불구하고 서로 다른 결론에 도달합니다. 주목할 점은 비트코인 국채 회사와 1920년대 신탁 회사 간의 극명한 차이가 아니라, 오히려 두 회사의 더 깊은 유사성을 무시할 수 없게 만드는 반복적인 근본적인 역학입니다. 두 회사 모두 순자산 가치에 대한 높은 프리미엄, "마법 같은" 가격 상승, 그리고 매수가 기초 자산의 가격을 상승시켜 자체 가치와 차입 능력을 증가시키는 반사적 피드백 루프를 특징으로 합니다. 두 시대의 투자자들은 "스마트" 장기 레버리지와 금융 연금술을 통한 손쉬운 자금 조달의 유혹을 받아들여 "확실한" 투자 기회를 활용했습니다.

이러한 패턴은 단순한 역사적 유사점을 넘어, 시간과 자산군을 초월하여 신용 버블의 근원인 인간 본성과 금융 반사성의 지속적인 불변성을 드러냅니다. 따라서 이러한 초기 신탁의 운명은 새롭게 부상하는 비트코인 국채 발행 기업 현상뿐만 아니라 수 세기 동안 버블 형성을 정의해 온 반복적인 금융 연금술을 살펴볼 수 있는 객관적인 시각을 제공합니다.

Twitter/X: @bewaterltd . 제안하고 싶으신 점이 있으신가요? 피드백은 언제나 환영합니다.

투자 조언이 아닙니다. 교육/정보 제공 목적으로만 제공됩니다. 면책 조항을 참조하십시오.

" 투자신탁이 메뚜기처럼 늘어나고 있다 "

비트코인 재무 회사들의 폭발적인 성장은 1920년대 투자 신탁의 성장을 반영합니다. 두 차례의 골드러시 모두 탐욕이라는 완벽한 폭풍에 의해 촉발되었습니다. 희소 자산에 대한 투자자들의 강렬한 수요는 순자산가치에 대한 프리미엄을 형성했고, 투자자들은 이를 청산하기 위해 서둘렀습니다. 골드만삭스가 1920년대에 신탁을 통해 막대한 수익을 올렸다면 다른 회사들이 왜 그렇게 하지 못했을까요? 마이크로스트래티지가 순자산가치 프리미엄을 청산할 수 있다면 다른 회사들이 그 뒤를 따르지 못할 이유가 있을까요?

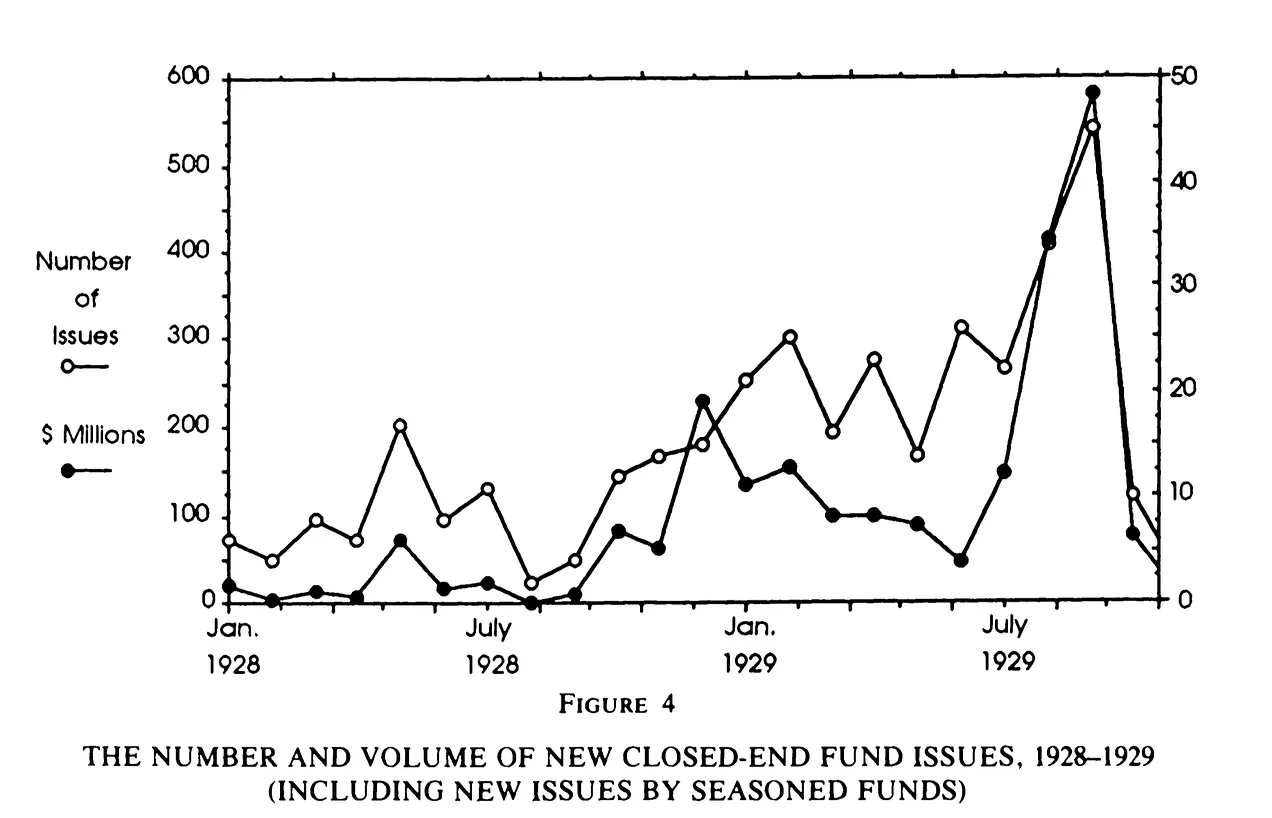

JK 갈브레이스는 1920년대 신탁의 폭발적인 성장을 기록했습니다.

1928년에는 약 186개의 투자신탁이 설립되었습니다 . 1929년 초에는 영업일에 약 1개씩 설립되어 , 일년 내내 총 265개의 투자신탁이 설립되었습니다.

모금된 자금 규모 또한 인상적이어서 1920년대 발행된 전체 자금의 70%를 차지했습니다. 1929년 8월과 9월에만 신규 신탁 발행액이 총 10억 달러에 달했는데, 이는 오늘날의 구매력 평가 기준으로 200억 달러, 즉 오늘날 경제 규모로 환산하면 1,300억 달러에 해당합니다.

1927년에 이 신탁들은 약 4억 달러 상당의 증권을 일반 대중에게 판매했습니다. 1929년에는 약 30억 달러 상당의 증권을 판매했습니다. 이는 그해 발행된 전체 신규 자본금의 최소 3분의 1에 해당합니다.

1929년 가을까지 투자 신탁의 총 자산은 80억 달러를 넘어섰고, 이는 1927년 초에 비해 약 11배 증가한 수치입니다.

출처: DeLong/Shleifer

프레드릭 루이스 앨런의 설명은 JK 갈브레이스의 설명을 뒷받침합니다. 앨런은 저서 『옛날들: 1920년대의 비공식 역사』 에서 "투자 신탁이 메뚜기 떼처럼 급증했다"는 내용을 생생하게 묘사합니다.

현재 이러한 신탁은 약 500개에 달하며, 총 납입자본금은 약 30억 달러, 주식 보유액은 약 20억 달러에 달합니다. 이 중 상당수는 현재 높은 가격에 매입되었습니다. 이러한 신탁에는 정직하고 영리하게 운영되는 기업뿐 아니라, 무지하거나 탐욕스러운 기획자들이 시작한 터무니없이 투기적인 기업도 포함됩니다.

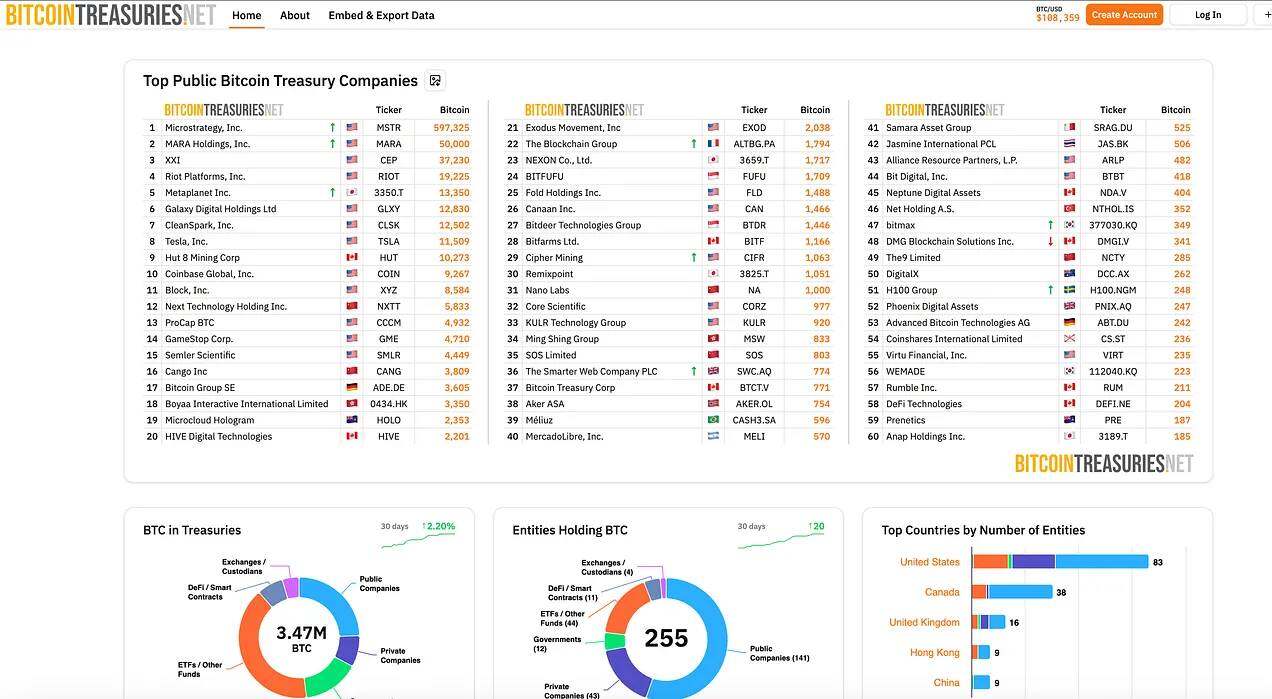

비트코인 재무 회사의 캄브리아기 폭발

오늘날 비트코인 재무 회사들은 놀라울 정도로 유사한 패턴을 보이고 있습니다. 전 세계 기업들이 마이크로스트레티지의 성공을 따라잡기 위해 경쟁하면서 매주 새로운 회사들이 생겨나고 있습니다. 비트코인 재무 회사들의 이러한 "캄브리아기 폭발"은 웹 대시보드를 통해 실시간으로 추적할 수 있습니다.

출처: BitcoinTreasuries.net

사기의 황금기

혁신으로 시작된 것이 곧 착취로 전락했습니다. J.K. 갤브레이스와 프레드릭 루이스 앨런은 이 시대가 개별적인 악당들의 시대가 아니라, 치솟는 가격과 윤리 의식의 부재로 인한 체계적인 기회주의의 시대라고 강조했습니다.

신탁 붐에서 가장 수익성이 높은 역할은 투자자가 아니라 기획자입니다. J.K. 갤브레이스는 내부자들이 수수료를 통해 초기 및 장기적으로 가치를 확보할 수 있는 반면, 일반 매수자들은 궁극적인 위험을 감수해야 한다고 분명히 지적합니다.

투자신탁증권에 대한 대중의 열렬한 지지는 가장 큰 수익률을 가져왔습니다. 거의 예외 없이 사람들은 발행가보다 훨씬 높은 프리미엄을 기꺼이 지불합니다. 스폰서 회사(또는 그 스폰서들)는 일반적으로 발행가에 주식을 매수할 수 있는 주식 또는 워런트를 할당량으로 받습니다. 그런 다음 더 높은 시장가에 즉시 매각하여 이익을 얻습니다.

신주는 일반적으로 내부자나 우대 고객에게 순자산가치보다 약간 높은 프리미엄으로 제공되지만, 많은 경우 빠르게 상당한 프리미엄으로 상승합니다. 예를 들어, 리먼 브라더스(Lehman Brothers Corporation)는 주당 104달러에 공모했는데 , 이는 상당히 초과 모집되어 사실상 100달러 상당의 자산을 매수한 셈입니다(단, 운용 계약서에는 리먼 브라더스에 운용 수수료로 12.5%의 이익을 지급해야 한다고 명시되어 있었습니다. 펀드의 실제 순자산가는 88달러에 불과했을 가능성이 높습니다). 공개 거래 직후, 펀드의 주가는 즉시 126달러로 급등했습니다. 펀드 운영진은 주당 4달러의 가격 차이와 향후 높은 운용 수수료를 통해 수익을 창출했을 뿐만 아니라, 일반 투자자보다 유리한 조건으로 주요 초기 투자자가 되었습니다. 더 나아가, 펀드가 할인된 가격에 거래될 때는 무의미하지만 프리미엄 가격에 거래될 때는 매우 귀중한, 현재 순자산가치로 신주를 매수하는 형태로 운용 수수료를 받을 수 있는 권리를 보유했습니다.

1920년대의 신탁과 유사하게, 오늘날의 비트코인 재무 회사들은 종종 유사한 방식을 채택합니다. 설립자 주식 부여, 내부 스톡옵션, 그리고 프로모터와 팟캐스터를 위한 인센티브 프로그램 등이 그것입니다. 그러나 이번에는 이러한 메커니즘이 1920년대의 부당 행위를 해결하기 위해 고안된 SEC 규정에 따라 공개적으로 공개됩니다. 하지만 투명성만으로는 위험을 제거하거나 인센티브 왜곡을 없앨 수 없습니다.

1920년대 투기 열풍과 신탁 회사 설립의 급속한 속도는 악의적인 기획자들의 남용을 효과적으로 은폐했습니다. 불법 투자 신탁과 지주 회사 구조의 확산은 J.K. 갈브레이스가 1920년대의 재정적 과잉을 어떻게 여겼는지 보여주는 전형적인 사례였습니다. 그는 미국 기업들이 "엄청난 수의 기획자, 부패한 공무원, 사기꾼, 사칭범, 사기꾼들을 인정했다"고 지적하며, 이 현상을 "기업 절도의 홍수"라고 묘사했습니다. 프레드릭 루이스 앨런도 이에 동의했습니다.

물가가 오르는 한, 사람들은 마음의 평화를 누리며 온갖 의심스러운 금융 행위에 탐닉할 수 있었습니다. 강세장은 수많은 죄를 감추고 있었습니다. 투자자들에게 그것은 황금기였고, "그"의 이름은 너무 많아서 거론하기조차 어려웠습니다.

이러한 관찰은 오늘날의 " 사기의 황금기 "를 포함하여 광란적인 금융 투기와 사기가 만연했던 다른 시대들과 공명합니다. 또한 존 로의 미시시피 버블과 같은 역사적 사건들도 마찬가지입니다. 이러한 사건들은 " 위험의 연금술 " 시리즈에서 논의되었고, 1720년 의 저서 "어리석음의 거울 "에서 냉소적으로 기록되었습니다. 그러나 이러한 노골적인 사기 뒤에는 또 다른 종류의 위험이 숨어 있습니다. 덜 명백할지는 몰라도, 그만큼 위험한 위험은 바로 신탁 자본 구조 설계에 내재된 구조적 위험 연금술입니다.

금융 연금술

어떤 사람들은 그것을 연금술이라고 부르고, 저는 그것을 가치 평가라고 부릅니다.

—MicroStrategy의 CEO인 Phong Le

출처: MicroStrategy

MicroStrategy는 자본 구조의 다양한 계층(주식, 전환 채권, 우선주 등)의 "레버리지 효과"를 보여주는 비디오와 표를 제공했습니다. 이는 본질적으로 비트코인 가격 변동에 대한 노출이 확대된 것을 의미합니다.

Michael Saylor는 GBTC와 같은 폐쇄형 펀드 와의 비교를 반박하며 ( 2부는 여기에서 확인 가능) MicroStrategy가 운영 회사로서 더 큰 유연성을 가지고 있다고 지적했습니다.

가끔 트위터에서 어떤 애널리스트가 "아, 이건 GBTC와 Grayscale의 주가수익비율(P/E)이 mNAV의 1배 아래로 떨어졌을 때랑 똑같네요. 그들이 놓치고 있는 건 Grayscale(GBTC)이 폐쇄형 펀드라는 겁니다. 우리는 운영 회사죠."라고 말하는 걸 봐요.

[GBTC와 같은 펀드는]…자본 구조를 관리할 수 있는 운영상의 유연성이 없습니다…재자금 조달이나 레버리지 인수, 증권 매각, 증권 매수, 재자본화 또는 자사 주식 재매입 등의 옵션이 없습니다.

MicroStrategy와 같은 운영 회사는 더 큰 유연성을 가지고 있습니다. 자금 부족을 메우거나 해결하기 위해 주식을 매입, 매각, 자본 재편, 심지어 부채를 인수할 수도 있습니다.

그러나 이러한 구분은 특정한 역사적 아이러니를 무시합니다. 1920년대의 투자 신탁은 오늘날의 비트코인 국채 회사를 투자자들에게 매력적으로 만드는 자본 구조 혁신을 개척했으며, 오늘날 우리가 관찰하는 것과 동일한 반사적 역학을 1920년대에 만들어냈습니다.

JK Galbraith가 기록했듯이, 투자 신탁은 GBTC와 같은 단순한 집합 투자 수단보다 훨씬 더 복잡한 것으로 발전했습니다. 오늘날 Michael Saylor가 주장하는 것과 같은 유연한 기업 구조가 되었습니다.

투자신탁은 사실상 투자회사가 됩니다. 투자신탁은 증권을 일반 대중에게 판매하는데, 때로는 보통주만 판매하기도 하고, 더 흔하게는 보통주, 우선주, 채권, 그리고 기타 채무증권을 혼합하여 판매하기도 합니다. 경영진은 판매 대금을 적절하다고 판단되는 방식으로 투자합니다. 의결권 없는 주식을 보통주 주주에게 매각하거나 경영진이 관리하는 의결권 신탁으로 의결권을 이전함으로써, 보통주 주주는 경영진의 잠재적인 행위에 개입할 수 없습니다.

1940년 투자회사법은 이러한 관행이 1929년 대공황으로 이어지는 시장 투기에서 매우 효과적이면서도 위험한 것으로 입증되었기 때문에 명시적으로 제한했습니다. Greyscale과 그 변호사들이 GBTC를 구조화했을 때, 적어도 부분적으로는 '40년 투자회사법(1940년 투자회사법) 에 따른 등록을 피하기 위해 이러한 형태를 선택했을 가능성이 높습니다. GBTC와 같은 펀드가 MicroStrategy의 모든 도구를 활용하지 못하는 것은 내재적인 한계가 아니라, 1920년대 투자신탁의 과도한 행위와 그 결과가 반복되는 것을 막기 위한 미국 증권거래위원회(SEC)의 의도적인 정책입니다.

1920년대 신탁의 자본 구조는 오늘날 마이크로스트래티지의 자본 구조와 거의 차이가 없습니다. 두 회사 모두 주식, 채권, 전환사채, 우선주와 같은 증권을 mNAV보다 프리미엄으로 발행하여 다양한 위험("레버리지") 선호도와 수익률 요구를 가진 투자자들을 유치합니다. 예를 들어, 마이크로스트래티지 자금 조달 전략의 핵심인 전환사채는 프레드릭 루이스 앨런이 그의 연구에서 기록한 1920년대 신탁의 특징이기도 합니다.

신탁이 발행하는 신규 채권을 주식으로 전환하거나, 미래의 어느 시점에 주식을 매수할 수 있는 와런트를 첨부하는 것이 유행이 되었고, 이로 인해 허용 가능한 투기적 분위기가 조성되었습니다.

1929년 호황기 동안 많은 투자 신탁의 사업 모델은 자산 관리보다는 금융 연금술에 기반을 두고 있었습니다. 복잡한 자본 구조와 다층적인 레버리지는 단순히 수익률 증대를 위한 수동적인 자금 조달 수단이 아니라, 기업의 핵심이었습니다. 그들의 목표는 끝없는 대중의 수요를 충족시키기 위해 투기성 증권을 지속적으로 공급하는 것이었습니다. 이러한 수요는 J.K. 갤브레이스가 강조했듯이, 신탁이 매입한 기초 주식이 일정한 "희소성 가치"를 획득했고 가장 인기 있는 주식이 시장에서 사라질 것이라는 믿음에 의해 주도되었습니다.

그러나 대중은 단순히 희소 주식으로 구성된 다각화된 포트폴리오를 매수하는 것이 아니라, 신탁 자체의 금융 연금술에 베팅하고 있는 것입니다. 진정한 "상품"은 신탁 자체의 증권과 순자산 가치입니다. 이들은 마치 연금술 실험실처럼 작용하여 투기적 수익에 대한 대중의 열망을 허공에서 솟아나는 새로운 증권으로 바꿔놓습니다.

스마트 장기 부채

이러한 마이크로스트래티지(MicroStrategy)와 유사한 전략 덕분에 1920년대 신탁 관리자들은 즉시 현금화해야 하는 증거금 대출이나 "콜" 대출 대신, 장기 회사채(때로는 30년 만기)라는 고품질 레버리지를 활용할 수 있었습니다. 이론적으로, 이러한 장기 만기 채권 덕분에 신탁은 즉각적인 재융자 압력 없이 경기 순환 내내 레버리지를 유지할 수 있었습니다. 반면, 상대적으로 낮은 수익률은 투자자들의 만연한 안일함과 체계적인 위험 가격 책정 오류를 반영했습니다.

린 알덴은 현대의 비트코인 재무 회사에 대해서도 비슷한 관찰을 합니다.

상장 기업은 헤지펀드나 대부분의 다른 자본 유형보다 더 나은 레버리지를 활용할 수 있습니다. 특히, 일반적으로 만기가 수년인 회사채를 발행할 수 있습니다. 비트코인을 보유하고 있다가 가격이 하락하더라도 조기 매도할 필요가 없습니다. 따라서 증거금 대출에 의존하는 기업보다 시장 변동에 더 잘 견뎌낼 수 있습니다. 일부 약세 시나리오에서는 기업 청산이 불가피할 수 있지만, 이러한 시나리오는 더 장기적인 약세장으로 이어질 수 있으므로 발생할 가능성은 낮습니다.

장기 부채와 반사성

린의 분석은 특정 기업에 대해서는 정확하지만, 이러한 "안전한" 레버리지 구조가 만연할 때 발생할 수 있는 시스템적 위험을 간과하고 있습니다. 30년 만기 주택담보대출이 2008년 금융 위기를 막지 못했던 것처럼, 아무리 많은 장기 부채가 있어도 시스템적 위험을 본질적으로 제거할 수는 없으며, 오히려 악화시킬 수도 있습니다.

1920년대 후반 호황기에 금융 연금술은 오늘날 비트코인 국채 회사들이 누리고 있는 것과 같은 자기실현적 예언을 통해 수익을 증폭시켰습니다. 자산 가격과 mNAV 프리미엄 상승은 레버리지와 "레버리지"를 증가시켰고, 이는 다시 자산 가격을 더욱 상승시켰습니다. 그러나 이러한 반사적 순환은 시스템을 본질적으로 불안정하게 만들었습니다. 앞서 살펴본 바와 같이, 이러한 복잡한 자본 구조는 단순한 수동적인 자금 조달 수단 그 이상이었습니다. 버블의 극적인 팽창과 그에 따른 붕괴를 촉진하는 데 필수적인 역할을 했습니다.

저렴한 허리케인 보험 덕분에 몇 차례의 조용한 폭풍 시즌 이후 건설 붐이 일어났던 것처럼, 강세장에서 정기적으로 만기가 돌아오는 부채의 겉보기 안전함은 레버리지 증가를 부추겨 더 큰 포지션과 자산 인플레이션을 야기할 수 있으며, 이는 궁극적으로 하방 변동성을 완화하기는커녕 증폭시킵니다. 새롭게 발견된 "저렴한" 강제 청산 보호는 해안 지역을 따라 위험 감수를 엄청나게 확대시켰습니다. 그러나 불가피한 허리케인이 상륙하고 보험 시장 자체가 붕괴되기 전까지는 말입니다. 동일한 자본 구조와 사업 모델을 가진 수백 개의 기업이 투기적인 "일방적 투자"에 참여하면, 개별적으로는 신중해 보이는 것이 집단적으로는 불안정해질 수 있습니다. 금융 "진보"에서는 그 차이가 바로 위험 감수의 차이입니다.

경로 종속성 및 피라미드 방식

2005~2006년의 극단적인 주택담보대출 중 일부가 첫 번째 지불에서 거의 확실히 불이행되도록 설계된 것처럼, 1920년대 거품이 끝날 무렵의 많은 투자 신탁은 처음부터 피라미드식 판매 방식의 변형이었습니다. 즉, 배당금을 지급하는 주식과 이자를 지급하는 채권의 다양한 포트폴리오를 보유하고 있었음에도 불구하고 의무를 이행하기 위해 새로운 자금 유입이나 가격 인상에 의존했습니다.

이들 기업 중 일부는 자본금이 너무 풍부해서 보유한 증권에서 발생한 수익으로 우선주 배당금을 지급할 수조차 없고, 수익성에 대한 희망에만 거의 전적으로 의존해야 합니다.

이는 불안정한 의존성을 야기합니다. 채권자와 우선주주에게 지급하기 위해 신탁은 (mNAV 프리미엄에 의존하여) 신주를 발행하거나 향후 포트폴리오 가치 상승에 기대어야 합니다. 이 두 가지 메커니즘은 서로 밀접하게 연관되어 있습니다. 포트폴리오 수익은 mNAV 프리미엄을 상승시키고, 이는 다시 포트폴리오 확장을 위한 추가 주식 발행을 촉진합니다.

기본적으로 이들은 신규 투자자의 돈이나 미래의 가격 상승을 이용해 기존 부채를 상환하는데, 이는 전형적인 피라미드식 사기 구조로, 신규 자본이 고갈되고 포트폴리오 수익이 증발하면 시장이 하락할 가능성이 높고, 이로 인해 mNAV 프리미엄이 자체 강화되는 악순환에 빠지게 됩니다.

비트코인 재무 회사는 아직 현금 흐름이 없으므로 부채를 갚기 위해 투자자로부터 자본을 조달하는 유사한 전략을 따르는 경향이 있습니다.

1920년대의 신탁과 유사하게, 이러한 피라미딩 전략은 비트코인 가격이 상승하고, 기업들이 순자산가치(mNAV)를 유지하며, 자본 시장이 이들 기업에 개방되어 있는 동안 효과적으로 작동합니다. 그러나 이러한 모든 조건이 장기간에 걸쳐 동시에 악화된다면, 아마도 과도한 레버리지를 가진 비트코인 국채 회사들 자체의 문제일 수 있습니다. 이러한 회사들은 1920년대 신탁을 파괴했던 것과 동일한 구조적 취약성에 직면하게 될 것입니다.

실제로 1920년대 투자 신탁과 오늘날 비트코인 국채 회사 간의 주요 차이점은 실제로 보유하고 있는 자산에 있습니다. 이러한 신탁은 (겉보기에) 배당금을 지급하는 주식과 이자를 지급하는 채권으로 구성된 다각화된 포트폴리오를 보유했으며, 이러한 포트폴리오에서 발생하는 현금 흐름은 우선주와 채권의 상환에 사용되었습니다. 적어도 대공황 당시에는 광범위한 신용 버블로 인해 두 포트폴리오의 상관관계가 높았기 때문에 이러한 포트폴리오의 현금 흐름이 우선주와 채권의 상환에 사용되었습니다.

"하이퍼비트코인화"와 "비트코인 은행"이 미래에 이러한 역학 관계를 바꿀 수도 있지만, 비트코인은 현재 현금 흐름을 창출하지 않고, 배당금을 지급하지 않으며, 이자도 발생하지 않습니다. 이는 1920년대의 신탁들이 그 모든 결함에도 불구하고 결코 겪지 않았던 구조적 취약성을 야기합니다. 비트코인 재무 회사들은 1920년대 신탁들이 겪었던 수익원조차 없기 때문에 이러한 피라미드 구조에 더욱 취약할 뿐, 그 영향을 덜 받는 것은 아닙니다. 비트코인이 10배로 상승하는 장기적 강세장 속에서도, 비트코인의 생존 가능성은 전적으로 지속적인 가치 상승, 신용 접근성, 그리고 투자자들의 열정에 달려 있습니다. 레버리지 비트코인 재무 회사 자체의 과포화로 인해 이러한 사슬이 끊어지면 궁극적으로 구조적 붕괴로 이어질 것이며, 이에 대해서는 이 시리즈의 다음 편에서 자세히 다루겠습니다.

1929년 트러스트의 붕괴와 금융 위기

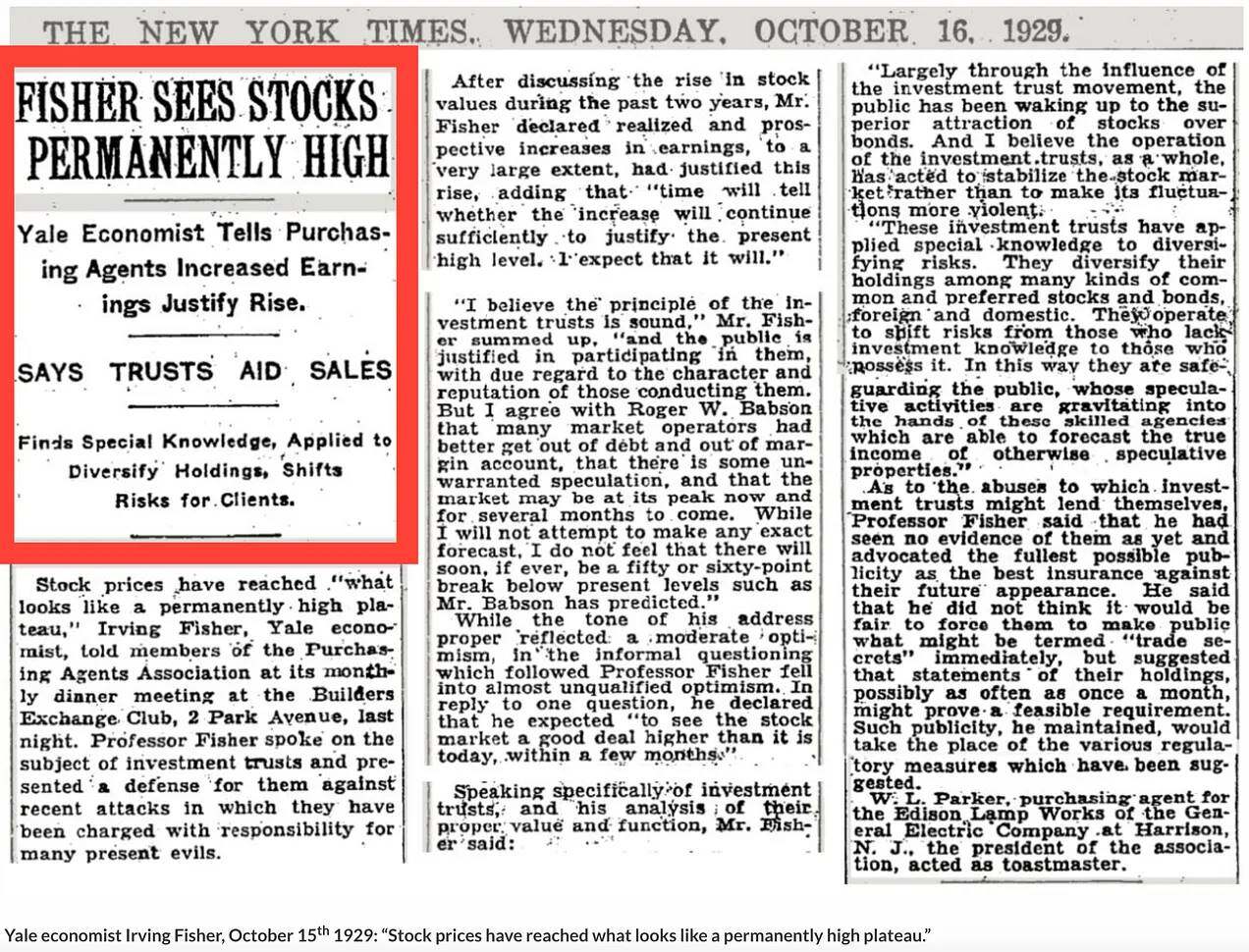

저명한 예일대 경제학자 어빙 피셔는 1929년 주식 시장 폭락 직전 주가가 "영구적으로 높은 수준"에 도달했다고 말한 것으로 유명합니다. 피셔의 발언은 시장 정점에서 흔히 나타나는 도취감에 젖은 자신감을 잘 보여줍니다. 가장 열렬한 비트코인 강세론자조차도 적어도 단기적으로는 이러한 광범위한 발언에 주의해야 합니다.

어빙 피셔의 유명한 명언, 시장 "고점"은 이제 널리 알려졌지만, 그보다 덜 알려진 맥락에서 더 깊은 이야기가 드러납니다. 그는 본질적으로 투자 신탁이 주식 가치 평가의 중요한 토대라고 주장했는데, 이는 오늘날 비트코인 지지자들이 비트코인 국채 회사에 대한 내재적 수요를 지적하는 것과 흡사합니다. 당시 뉴욕 타임스는 다음과 같이 보도했습니다.

어빙 피셔 교수는 투자 신탁에 관해 강연했고, 현재 많은 문제들의 원인으로 투자 신탁을 지목하는 최근의 공격에 맞서 투자 신탁을 옹호했습니다.

Irving Fisher는 이러한 수단이 사람들에게 채권보다 주식의 이점을 일깨워주고 투자자들에게 주식 노출을 늘리기 위한 우수한 구조를 제공한다는 근거로 신탁을 옹호했습니다. 오늘날 비트코인 펀드 옹호자들이 MicroStrategy가 법정 통화, 주식, 채권, 부동산과 같은 전통적인 금융 자산(TradFi)보다 이점이 있는 비트코인을 직접 보유하는 것보다 더 큰 "레버리지"를 제공한다고 주장하는 것과 같습니다.

저는 투자신탁의 원칙이 건전하고 대중의 참여가 정당하다고 생각하지만, 운용사의 인품과 평판도 충분히 고려해야 합니다. 대중이 주식이 채권보다 더 매력적이라는 것을 점차 깨닫게 된 것은 투자신탁 운동 덕분이었습니다. 그리고 저는 투자신탁의 운영이 주식 시장의 변동성을 악화시킨 것이 아니라, 안정에 기여했다고 생각합니다.

반사성은 양방향으로 작용합니다!

주식 시장 폭락은 단순한 가격 변동 이상의 의미를 지녔습니다. 주식 시장 호황을 부추겼던 요인들이 반사적 순환이 역전되면서 자산 시장과 실물 경제의 하락을 증폭시켰습니다. 어빙 피셔가 일주일 전만 해도 "항상 높은" 주가를 보장하겠다고 주장했던 투자 신탁들이 이제 폭락의 주요 원인이 되었습니다.

한때 경제 번영의 기둥이자 붕괴에 대한 내재적 방어수단으로 여겨졌던 투자 신탁이 이제는 심각한 약점으로 자리 잡았다는 것이 이제 명백해졌습니다. 불과 2주 전에 논의되었던 레버리지에 대한 열광, 심지어 그 열기조차 완전히 역전되었습니다.

신탁의 보통주 가치는 놀라운 속도로 완전히 사라졌습니다. 앞서와 마찬가지로 일반적인 소규모 신탁의 상황을 생각해 보겠습니다. 10월 초 기준 회사의 공개 증권의 시장 가치가 1천만 달러라고 가정해 보겠습니다. 이 중 절반은 보통주이고 나머지 절반은 채권과 우선주였습니다. 이 증권들은 신탁이 보유한 주식의 현재 시장 가치로 완전히 충당되었습니다. 다시 말해, 신탁 포트폴리오에 포함된 증권의 시장 가치 또한 1천만 달러였습니다.

그러한 신탁이 보유한 증권의 대표적인 포트폴리오는 11월 초까지 가치의 절반 정도를 잃었을 것입니다. (나중 기준으로 보면 이러한 증권 중 상당수는 여전히 상당한 가치를 지녔습니다. 11월 4일 기준, 텔앤텔의 최저 주가는 233달러, 제너럴 일렉트릭은 234달러, 스틸은 183달러였습니다.) 500만 달러 상당의 새로운 포트폴리오는 채권과 우선주 손실을 간신히 메울 수 있을 정도였습니다. 보통주는 깡그리 사라졌습니다. 비관적인 전망을 넘어, 이제 그 가치는 완전히 사라졌습니다. 이러한 기하급수적인 잔혹함은 비단 이뿐만이 아니었습니다. 오히려 레버리지 신탁의 주가에 불균형적인 영향을 미쳤습니다. 11월 초까지 이러한 신탁의 주식 대부분은 사실상 매도할 수 없었습니다. 더 심각한 것은 이러한 신탁의 주식 중 상당수가 매수자가 드물고 시장 활동이 저조한 장외시장이나 비장외거래소에서 거래되었다는 것입니다.

Frederick Lewis Allen의 설명은 JK Galbraith의 진술을 재확인합니다.

그러나 두려움은 오래가지 않았습니다. 가격 구조가 붕괴되면서 갑작스럽게 출구로 몰려드는 사람들이 폭발했습니다. 오전 11시가 되자 증권 거래소의 투자자들은 필사적으로 "매도"를 서둘렀습니다. 후행 시세 표시기가 상황을 예측하기도 전에, 임박한 시장 바닥을 알리는 전화와 전신 보도가 도착했고, 매도 주문은 두 배로 늘어났습니다. 주요 종목들은 매도세 사이에 2, 3, 심지어 5포인트까지 떨어졌습니다. 하락, 하락, 하락… 이런 때에 뛰어들어야 할 싸게 매수자들은 어디에 있었을까요? 낮은 가격에 신주를 매수하여 시장을 안정시켜야 할 투자 신탁들은 어디에 있었을까요? 강세 전망을 내세웠던 대형 마켓메이커들은 어디에 있었을까요? 언제든 가격을 떠받칠 수 있어야 할 막강한 은행가들은 어디에 있었을까요? 지지선은 없어 보였습니다. 하락, 하락, 하락. 거래소 객장의 소란은 공황의 함성으로 변했습니다.

따라서 반사성은 양방향으로 작용하며 기초 자산의 시장 가격뿐만 아니라 기초 자산의 기본에도 영향을 미친다는 사실을 결코 잊지 말아야 합니다.

기업의 가장 큰 약점은 거대한 지주회사와 투자신탁이라는 새로운 구조에 있습니다. 지주회사는 공익사업, 철도, 엔터테인먼트 산업의 광범위한 영역을 지배합니다. 투자신탁과 마찬가지로 이러한 분야는 파괴적인 역레버리지 위험에 항상 노출되어 있습니다. 특히 운영 회사의 배당금은 상류 지주회사 채권의 이자를 지급하는 데 사용됩니다. 배당금 지급 중단은 채권 채무 불이행, 파산, 그리고 구조 붕괴를 의미합니다. 이러한 상황에서 배당금을 유지하기 위해 운영 공장에 대한 투자를 삭감하려는 유혹은 매우 강합니다. 이는 디플레이션 압력을 악화시킵니다. 디플레이션은 다시 수익을 감소시키고 기업 피라미드의 붕괴로 이어집니다. 이러한 상황이 발생하면 추가적인 해고가 불가피해집니다. 수익은 전적으로 부채 상환에 전용되어 신규 투자를 위한 차입이 불가능해집니다. 디플레이션 악순환을 지속하고 악화시키는 데 이보다 더 적합한 기업 시스템은 상상하기 어렵습니다.

주식 시장 폭락은 기업 구조의 취약점을 악용하는 매우 효과적인 수단이기도 합니다. 지주회사 체인의 마지막에 있는 운영 회사들은 주식 시장 폭락으로 인해 구조조정을 강요받습니다. 이러한 시스템과 투자신탁의 붕괴는 차입 능력과 투자 및 대출 의지를 사실상 파괴합니다. 오랫동안 순수한 신뢰 효과로 여겨졌던 것이 금세 주문 감소와 실업률 증가로 이어집니다.

이 위기는 서류상의 부를 파괴했을 뿐만 아니라, 부채로 인한 자산 가격 인플레이션에 가려져 있던 실물 경제에 대한 나쁜 투자를 폭로했으며, 지속 불가능한 사업 모델과 부채 구조의 고통스러운 청산을 강요했습니다.

구조적인 장기 강세장 속에서도 비트코인 국채 회사들은 동일한 위험에 직면합니다. 만약 비트코인 가격이 크게 하락하고 (아마도 국채 회사들의 과도한 레버리지와 투기 행위로 인해) 자산이 순자산 가치 대비 장기간 할인된 가격에 거래된다면, 1929년 신탁 주식이 "안전한" 레버리지를 가지고 있었음에도 불구하고 그랬던 것처럼 보통주가 몰락할 수 있습니다. 더 나아가, 4부에서 논의하겠지만, 비트코인 국채 회사의 확산과 그에 따른 붕괴는 비트코인 도입 자체에도 일정 기간 부정적인 영향을 미칠 수 있습니다.

mNAV에서 태어나 mNAV에서 사망

우리가 운영 회사이고 순자산 가치에 비해 할인된 가격으로 거래하고 있다면, 우리는 그것을 현금화할 수 있습니다. 그것은 저에게 좋은 일입니다.

마이클 세일러가 NAV 할인을 현금화하려는 자신감(이것이 마이크로스트래티지에게는 정당화될 수 있음)은 1920년대에 신탁 관리자들이 자사주 매입을 정당화하기 위해 사용했던 논리와 동일합니다. 당시 생태계 전반의 유동성이 사라지고 매도 압력이 지배적이었을 때 이러한 지원 전략이 효과가 없다는 것을 깨달았을 뿐입니다.

이러한 신탁들은 투자자들이 주식을 매도하고 신용이 긴축될 때 주식을 매수하는 것이 투자자들이 주식을 매수할 때 주식을 발행하는 것과 매우 다르다는 것을 발견했습니다. 주가를 지지하기 위해 이러한 신탁들은 순자산 가치에 대한 할인된 가격으로 주식을 매수하기 시작했습니다. 이는 Bitcoin Treasury에서 사용했을 가능성이 있는 전략이지만 대부분에게는 비슷하게 실망스러운 결과를 가져왔습니다.

투자신탁의 막대한 현금 보유고가 주는 안정 효과 또한 허황된 것으로 드러났습니다. 초가을에는 투자신탁이 풍부한 현금과 유동성을 보유하고 있었습니다... 하지만 이제 역레버리지의 효과가 명백해지면서, 투자신탁 경영진은 전체 주식 시장의 악재보다는 자사 주식 가치 폭락에 더 큰 우려를 품고 있습니다...

이러한 상황에서 많은 신탁 회사들은 자사 주식을 유지하기 위해 가용 현금을 필사적으로 사용하고 있습니다. 하지만 지금 당장 대중이 주식을 팔고 싶어 할 때 매수하는 것과 지난봄 골드만삭스처럼 주식을 매수하는 것은 큰 차이가 있습니다. 당시에는 대중의 매수 욕구가 주가를 끌어올려 경쟁을 유발했습니다. 지금은 현금이 빠져나가고 주식이 유입되고 있는데, 주가에 눈에 띄는 영향을 미치지 않거나 단기적인 영향만 미칩니다. 6개월 전만 해도 훌륭한 재무 전략처럼 보였던 것이 이제는 재정적 자멸로 변했습니다. 궁극적으로 기업이 자사 주식을 매수하는 것은 주식을 파는 것과 정반대입니다. 기업은 일반적으로 주식을 팔면서 성장합니다.

위기가 심화되면서 mNAV는 계속해서 할인된 가격으로 거래되었고, 신탁사들은 급락하는 주가를 지탱하기 위한 필사적인 (그리고 궁극적으로는 자멸적인) 시도로 남아 있는 현금 보유액을 고갈시켰습니다.

하지만 이러한 효과는 즉각적이지 않았습니다. 만약 누군가가 금융 천재였다면, 그 천재성에 대한 믿음은 즉시 사라지지 않았습니다. 비록 타격을 입었지만 굴하지 않는 천재들에게는 자기 회사 주식을 매수하는 것이 여전히 과감하고, 창의적이며, 효과적인 선택처럼 보였습니다. 사실, 그것은 느리지만 불가피한 몰락을 피할 수 있는 유일한 선택처럼 보였습니다. 그래서 재정적 제약을 고려하여 신탁 회사 경영진은 더 빠르지만 마찬가지로 불가피한 몰락을 선택했습니다. 그들은 자신에게 가치 없는 주식을 매수했습니다. 사람들은 종종 다른 사람에게 속습니다. 1929년 가을은 아마도 사람들이 그토록 대규모로 스스로를 속인 최초의 시기였을 것입니다.

결론적으로

1920년대 투자신탁 열풍은 레버리지, 반사성, 그리고 프리미엄/순자산 가치 증가라는 마법에 기반한 금융 거품을 이해하는 데 필요한 광범위한 청사진을 제공합니다. 금융 혁신으로 시작된 것이 곧 투기적 도구로 변모하여 금융 연금술을 통해 쉽게 부를 얻을 수 있다고 약속했습니다. 음악이 멈추자, 가격을 황홀경으로 끌어올렸던 바로 그 반사적 메커니즘이 가격의 파국적인 하락을 가속화했습니다.

오늘날 비트코인 국채 회사들은 놀라울 정도로 유사한 점들을 가지고 있습니다. 새로운 실물 자산의 확산부터 순자산가치에 대한 프리미엄 의존, 그리고 수익률 증대를 위한 장기 부채 활용까지 말입니다. "바벨탑"에서 살펴보았듯이, 2008년 금융 위기의 주요 원인은 서브프라임 모기지 사태, 부채담보부증권(CDO), 모기지 사기가 아니었습니다. 1920년대 투자 신탁 붕괴의 주요 원인도 사기, 잘못된 투자, 투명성 및 규제 감독 부족, 또는 때로는 서로 얽히고설키거나 피라미드식 자산 운용이 아니었습니다. " 위험의 연금술" 에 기반한 성공이 미래의 실패라는 씨앗을 물려받았기 때문에 이들이 몰락한 것입니다. 비트코인 국채 회사들도 같은 길을 걷고 있으며, 같은 절벽으로 향하고 있을지도 모릅니다.

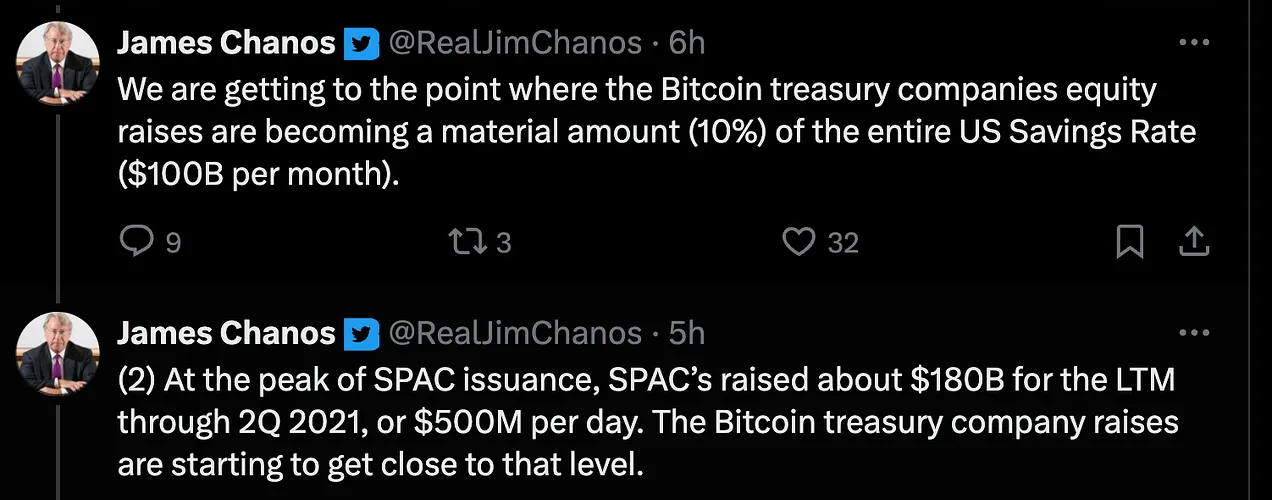

그러나 더욱 우려스러운 점은, 1920년대의 신탁들이 그 시대의 투기적 과잉을 예고했던 것처럼, 비트코인 국채 회사들이 오늘날의 "다중 인플레이션", 즉 현재 경제 질서를 왜곡하는 더 심각한 문제의 징후를 보이고 있다는 것입니다. 최근 제기된 금 국채 회사의 등장은 세일러와 비트코인 국채 회사들의 법정화폐에 대한 투기적 공격이 비트코인을 넘어 확대되고 있음을 시사합니다.

통화 정통성에 대한 이러한 광범위한 공격은 "실질 가치로부터의 도피"(Flucht in die Sachwerte)의 시작을 알리는 신호일 수 있습니다. 이러한 흐름은 금융기관에 대한 전면전으로 확대될 수 있습니다. 실제로, 금본위제 회사(Gold Treasury Company)의 실제 사업 모델인 상품 시장 토큰화는 실물 경제로 더 많은 자본과 신용을 유입시킴으로써 이러한 추세를 가속화할 수 있습니다. 이는 금융 매트릭스라는 가상 카지노 내에서 인플레이션 압력을 안전하게 억제하기는커녕, 오히려 인플레이션 슈퍼사이클을 더욱 악화시킬 수 있습니다.

다음 주제: 비트코인이 반사성의 저주를 깨뜨릴 수 있을까?

4부에서는 비트코인의 고유한 화폐적 속성, 즉 중앙은행의 전례 없는 규모의 화폐 발행에 직면하여 레버리지 머니 기업들이 역사적 흐름을 완전히 뒤집는 금융 주짓수 게임을 벌일 수 있을지, 즉 법정화폐에 대한 반사적 투기 공격을 촉발하여 뱅크런과 유사한 자기실현적 예언을 만들어낼 수 있을지 살펴보겠습니다. 아니면 1920년대 투자 신탁처럼, 비트코인 생태계의 시스템적 취약성의 씨앗을 뿌리게 될지 살펴보겠습니다.