3분기 Web3 투자 및 자금 조달 검토: AI+가 막 등장했으며 Paradigm은 주제에 성공적으로 베팅했습니다

오리지널 - 오데일리

저자-남편 방법

올해 3분기는 암호화폐의 새벽이 오기 전 마지막 어둠이 될 것인가?

거시적으로는 3분기 미국의 반복되는 인플레이션에도 불구하고 연준의 금리 인상이 거의 완료될 것으로 예상되며, 올해 이후에도 금리는 안정세를 유지할 것으로 예상되며, 미국 SEC는 여전히 암호화폐 산업에 대해 편견을 갖고 있다. 그러나 규제 프레임워크의 경계가 점점 더 명확해지고 있으며, 싱가포르, 홍콩 및 기타 지역의 암호화 정책도 점차 개선되었습니다.

암호화폐 시장 내부 관점에서 볼 때 Curve 창립자의 대출 혼란은 DeFi 트랙, 특히 대출 분야에 큰 영향을 미쳤습니다. 주요 프로젝트는 긴축 정책을 도입했습니다. NFT 시장은 여전히 암울하고 가격은 원숭이의 수가 계속해서 새로운 최저치를 기록하고 있습니다. 또한 아무도 관심을 두지 않는 블루칩도 많이 있습니다. CeFi 측면에서 주요 프로젝트는 지속적으로 많은 국가의 규제 요구 사항을 충족하고 있습니다.

데이터 관점에서 볼 때 비트코인과 이더리움은 3분기에 가격 변동성에서 사상 최저치를 경험했습니다. DeFi TVL은 380억 달러였으며 TVL 변화는 2023년부터 정체되었습니다.

2023년 3분기 암호화폐 시장은 물처럼 가벼웠다고 할 수 있습니다.

2차 시장은 상대적으로 조용하고 1차 시장은 활동이 많지 않아 자금조달 규모와 양이 지속적으로 감소하고 있으나 감소율은 보합세를 보이고 있다. 기관들은 숫자와 금액 모두에서 조치를 취하는 데 있어 보다 신중한 입장이지만 AI+ 분야는 많은 관심을 끌었습니다.

Odaily는 3분기 1차 시장 투자 및 금융 활동을 되돌아보며 다음과 같은 사실을 발견했습니다.

● 2022년부터 암호화폐 시장의 자금조달 규모는 계속 감소하겠지만 감소율은 안정될 것입니다.

● 3분기 자금조달 건수는 232건, 공개된 총 자금조달 금액은 17억2500만달러였다.

● AI 도구는 빠르게 발전하고 있으며 AI+는 새로운 프로젝트 개발 단계의 초점이 될 수 있습니다.

● 자본 투자자들은 Binance Labs와 a16z만이 10배 이상 투자할 정도로 더욱 조심스럽습니다.

● Paradigm이 투자한 프로젝트는 Flashbots, friend.tech로 대표되는 3분기 파이낸싱 프로젝트 중 상대적으로 인기가 높습니다.

참고: Odaily는 2분기에 자금 조달을 공개하는 모든 프로젝트(실제 마감 시간은 뉴스 발표보다 빠른 경우가 많음)를 비즈니스 유형, 서비스 개체, 비즈니스 모델 및 각 프로젝트의 기타 차원(인프라, 애플리케이션, 기술 서비스 제공자, 금융 서비스 제공자 및 기타 서비스 제공자. 각 트랙은 GameFi, DeFi, NFT, 결제, 지갑, DAO, 레이어 1, 크로스체인 등을 포함한 다양한 하위 섹션으로 나뉩니다.

암호화폐 시장 자금조달 금액은 계속 감소하고 있지만 비율은 안정세를 유지하고 있습니다.

2022년 1분기부터 2023년 3분기까지 글로벌 암호화폐 시장의 자금 조달 이벤트 및 자금 조달 금액은 일반적으로 감소 추세를 보였습니다(자금 조달 및 인수 합병 제외). 2023년 3분기는 2022년 3분기에 비해 64.71% 감소했지만, 전반적인 하락 곡선은 평평한 경향을 보였고, 1차 시장 전체는 안정적인 발전 단계에 있습니다.

3분기 중 자금조달 건수는 232건으로, 총 공개금액은 17억2500만달러다.

오데일리의 불완전한 통계에 따르면, 2023년 7월부터 9월까지 전 세계 암호화폐 시장에서 총 232건의 투자 및 금융 사건이 발생했으며(자금 조달 및 인수합병 제외), 총 공개 금액은 17억 2,500만 달러에 달하며, 인프라와 인프라에 분산되어 있습니다. 기술 서비스 제공자, 금융 서비스 제공자, 애플리케이션 및 기타 서비스 제공자 트랙 중 금융 서비스 제공자 트랙이 5억 2,500만 달러로 가장 많은 자금을 지원받았고, 애플리케이션 트랙이 103건으로 가장 많은 자금을 지원 받았습니다.

위 수치는 Q3 애플리케이션 트랙이 핫한 분야가 되었고 더 많은 개발자와 기업가가 인프라 분야에서 애플리케이션 분야로 전환하고 있음을 어느 정도 반영합니다. 이는 Web3 인프라가 급속한 발전을 이룰 수 있는 기반을 갖추고 있음을 나타낼 수 있습니다. 금융 서비스 트랙은 전통적인 금융 산업과 밀접하게 연결되어 있어 다음 강세장을 장악할 새로운 자금을 확보할 수 있는 다각적인 채널을 열어줍니다.

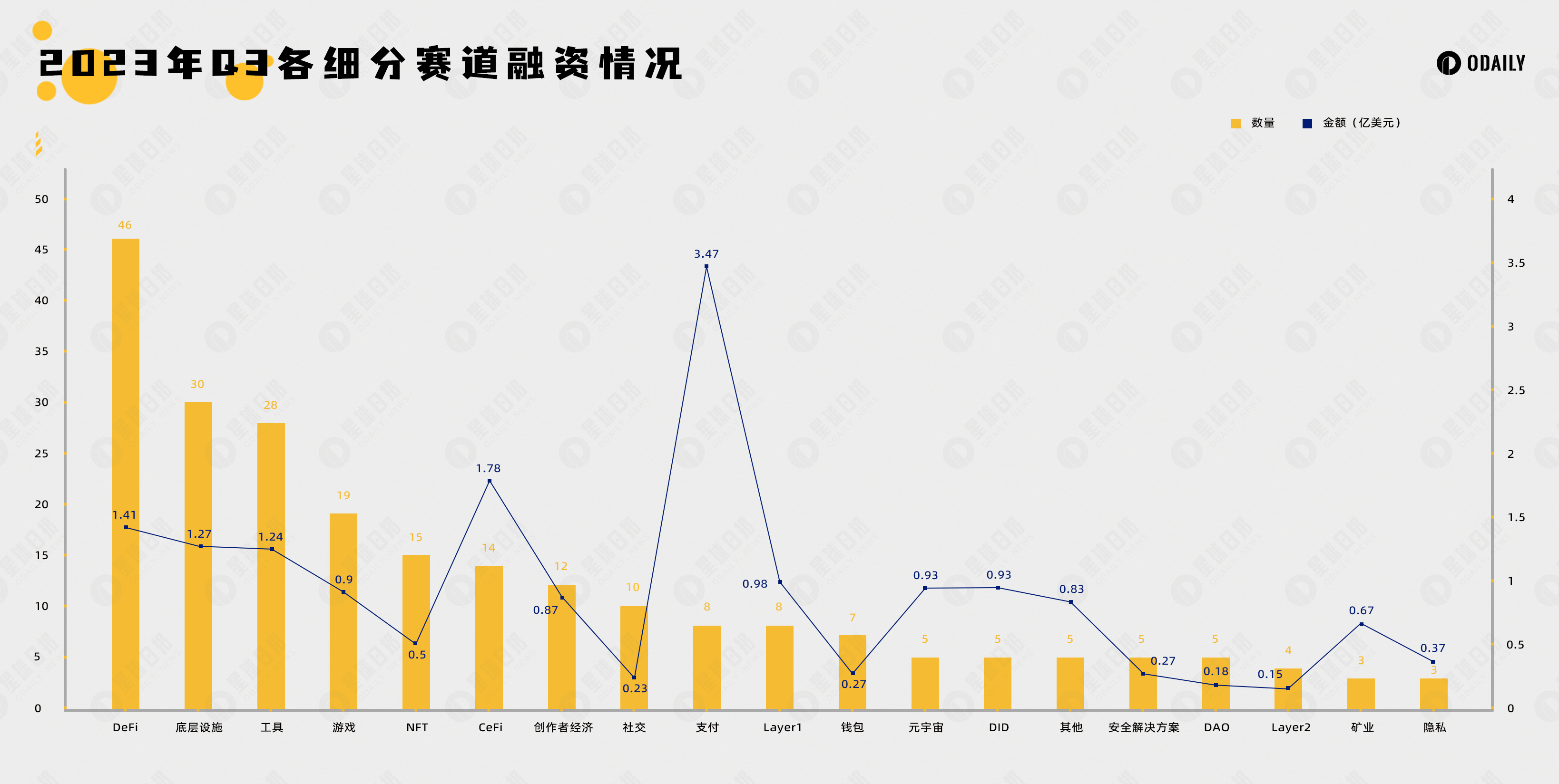

DeFi 및 기반 시설은 투자자의 선호를 받고 있으며 AI 도구는 빠르게 발전하고 있습니다.

Odaily의 불완전한 통계에 따르면, 3분기 하위 트랙의 금융 이벤트는 DeFi, 기본 시설 및 도구에 집중되어 전체 금융 이벤트의 거의 절반을 차지합니다. 기본 시설 트랙 및 도구 트랙의 거래 30개 펜 28개.

서브 트랙의 파이낸싱 건수 분포로 볼 때 투자 동향은 다양화되는 경향이 있지만 DeFi 및 기반 시설은 여전히 자본 배치에 중요한 영역입니다.

그 중 DeFi 트랙에서는 DEX가 주문장 모델을 선호하며 대표적인 프로젝트는 Brine Finance이며, 대출 트랙의 자금조달 건수는 상대적으로 평균이며, 파생상품 플랫폼 방향의 자금조달 건수는 13건이 더 많으며, 탈중앙화 파생상품 플랫폼은 항상 DeFi 분야에서 상대적으로 블루오션 시장이었습니다.

DeFi 트랙은 3분기에 많은 자금을 조달했지만 암호화폐 시장의 주요 투자자들은 여기에 큰 관심을 기울이지 않았습니다. 대부분은 생태학적 지원 시설을 보완하는 데 중점을 두었으며 아직 잠재적인 프로젝트가 발견되지 않았습니다.

또한 자본이 선호하는 기본 시설 트랙은 총 30건의 자금 조달을 받아 2위를 차지했습니다. 그 중 MEV 세분화가 세간의 이목을 끌고 있으며, MEV 분야는 Paradigm의 의도 중심 개념을 통해 자본에 의해 추진되어 왔으며 대표적인 프로젝트가 Flashbots이다.

또한, 툴트랙의 파이낸싱 소식도 활발해 총 28건의 거래가 발생해 3위를 기록했다. AI가 급속히 발전한 이후 AI+ 도구는 자본에 의해 요구되었으며, AI+ 데이터 분석 프로젝트가 빠르게 발전하면서 AI 지원 암호화 시장은 점차 성숙해졌습니다.

단일 거래로 받을 수 있는 최대 투자 금액은 US$3억(Ramp)입니다.

Odaily의 불완전한 통계에 따르면 3분기 세분화된 트랙 자금 조달 금액은 지불 트랙에 의해 주도되는 반면 다른 트랙은 평평한 경향이 있습니다. 유료 트랙 파이낸싱은 3억 4,700만 달러입니다.

약세장 단계에서는 전체 자금 조달 금액이 상대적으로 낮을 때 단일 프로젝트의 자금 조달 금액이 세분화된 트랙의 자금 조달 추세에 더 큰 영향을 미칩니다. 큰 오류 분석을 피하기 위해 3분기 자금 조달 금액 분석에 중점을 둘 것입니다. TOP 10 프로젝트 소개에 대해.. 아래 그림의 프로젝트는 세분화된 트랙에 따라 구분되며, 암호화 사업에 종사하는 전통적인 회사도 포함됩니다.

● Ramp는 암호화폐 시장과 기존 금융 시장 간의 법정화폐 결제 인프라를 제공합니다.

● BitGo는 암호화폐 관리 플랫폼이며 현재 FTX 채권자의 관리 기관입니다.

● Flashbots는 MEV가 스마트 계약 블록체인에 가져오는 부정적인 외부효과와 실존적 위험을 완화하는 것을 목표로 하는 MEV 인프라 서비스 제공업체입니다.

● Futureverse는 AI와 블록체인을 결합한 Web3 포털을 지향하는 메타버스 인프라 플랫폼입니다.

● Core Scientific은 북미 최대의 블록체인 데이터 센터 제공업체이자 디지털 자산 채굴업체 중 하나입니다.

● RISC Zero는 영지식 증명을 통해 구축된 레이어 1입니다.

● Proof of Play는 GameFi 프로젝트 개발사이며, 현재 대표 프로젝트는 Pirate Nation입니다.

● Cosmic Wire는 엔터테인먼트, 메타버스 및 기타 분야에 초점을 맞춘 Layer 1입니다.

● ZetaChain은 멀티체인 크로스체인에 초점을 맞춘 레이어 1입니다.

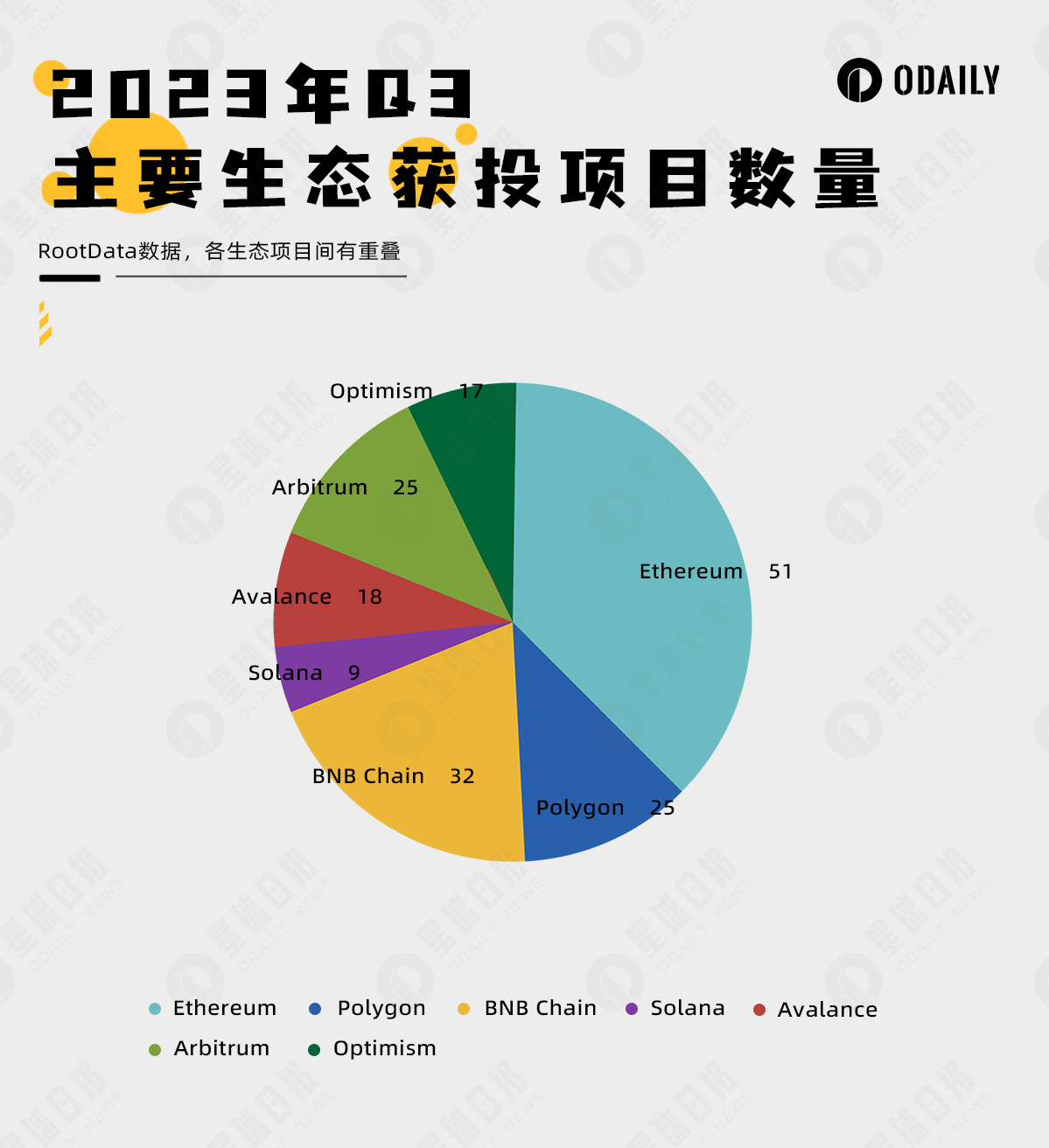

이더리움 메인넷 생태계에 투자된 프로젝트의 수는 여전히 압도적이지만 도전을 받고 있습니다.

RootData 통계에 따르면 아래 그림에서 자금 조달 프로젝트가 가장 많은 생태 프로젝트는 Ethereum이며, 3분기에는 총 51개 프로젝트가 있습니다. 후속 투자를 더 많이 받은 생태계는 BNB 체인(32개 프로젝트), Polygon(25개 프로젝트), Arbitrum(25개 프로젝트), Avalance(18개 프로젝트), Optimism(17개 프로젝트), Solana(9개 프로젝트)입니다.

위 그림은 투자된 프로젝트 수 측면에서 이더리움이 선두를 달리고 있지만 대부분은 이미 확립된 프로젝트이며 새로운 프로젝트의 선택 공간이 점차 레이어 2 또는 다른 레이어 1로 이동하고 있음을 보여줍니다.

레이어 2의 지속적인 개발과 EVM 호환 레이어 1의 영향으로 이더리움은 점차 프론트 스테이지에서 백 스테이지로 이동하여 결국 보안을 제공하는 결제 레이어가 될 수 있습니다.

자본 투자자들은 더욱 조심스러워 바이낸스 랩스와 a16z만이 10배 이상 투자하고 있습니다.

자금 조달 건수가 감소하고 시장 기대가 불분명해지면서 투자 기관들은 투자 행위에 더욱 신중해지고 있습니다. 3분기에는 12건의 투자를 한 Binance Labs와 11건의 투자를 한 a16z를 포함하여 2개 기관만이 10건 이상의 투자를 했습니다. TOP 10 경영진이 가장 많은 돈을 지출하는 영역은 인프라입니다.

또한, 프로젝트 인기도와 시장 관심도 측면에서 3분기 가장 큰 투자 승자는 패러다임(Paradigm)으로, 단 2건의 투자에 그쳤으나 3분기에는 가장 인기 있는 인텐트 중심 플래시봇과 소셜 애플리케이션 프렌드테크(friend.tech)를 따냈다.