암호화폐 세계에 대한 "네이티브 채권 시장" 전망

저자: Colin Li, Mint Ventures 연구원

이기사는Mint Ventures의Mint Clips 시리즈의 일부입니다.

암호화된 세계에서 기본 벤치마크 금리를 정의하는 방법은 무엇입니까?암호화된 세계에서 기본 벤치마크 금리를 정의하는 방법은 무엇입니까?첫 번째 레벨 제목

보조 제목

공급: 주기는 장기 저위험 투자자에게 도움이 되지 않습니다.

전통적인 금융 분야에서 채권 투자자의 위험 선호도는 일반적으로 주식 투자자보다 낮습니다. 상대적으로 낮은 위험을 감수하고 보다 안정적인 수익을 얻는 것이 채권 투자자의 목표입니다.

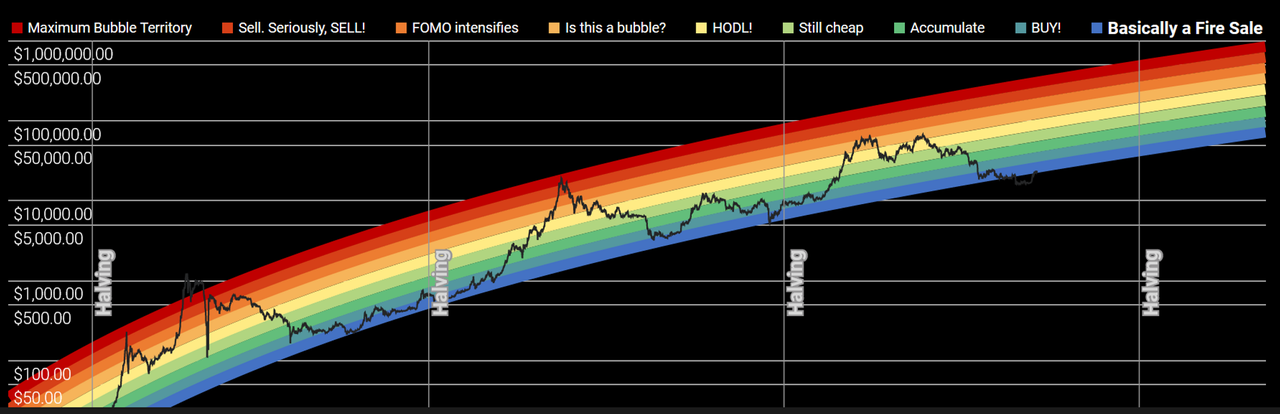

Crypto 시장은 현재까지 성장하여 총 시장 가치가 1조 달러가 넘는 거대한 시장이 되었습니다. 그러나 BTC의 '4년 반감기'와 산업의 무자비한 성장이 가져온 버블의 급속한 탄생과 사멸을 배경으로 시장은 극도의 변동성을 보였다. 비트코인을 예로 들면 강세장은 정점에서 수십 배 또는 수백 배의 수입이 발생하지만 약세로 전환된 직후에는 80% 이상의 하락이 있을 것입니다. 다른 코인은 강세장과 약세장에서 더욱 과장되었습니다. 이러한 높은 변동성은 대략트레이더의 90%원천:

원천:https://coinstats.app/bitcoin-rainbow-chart/

보조 제목

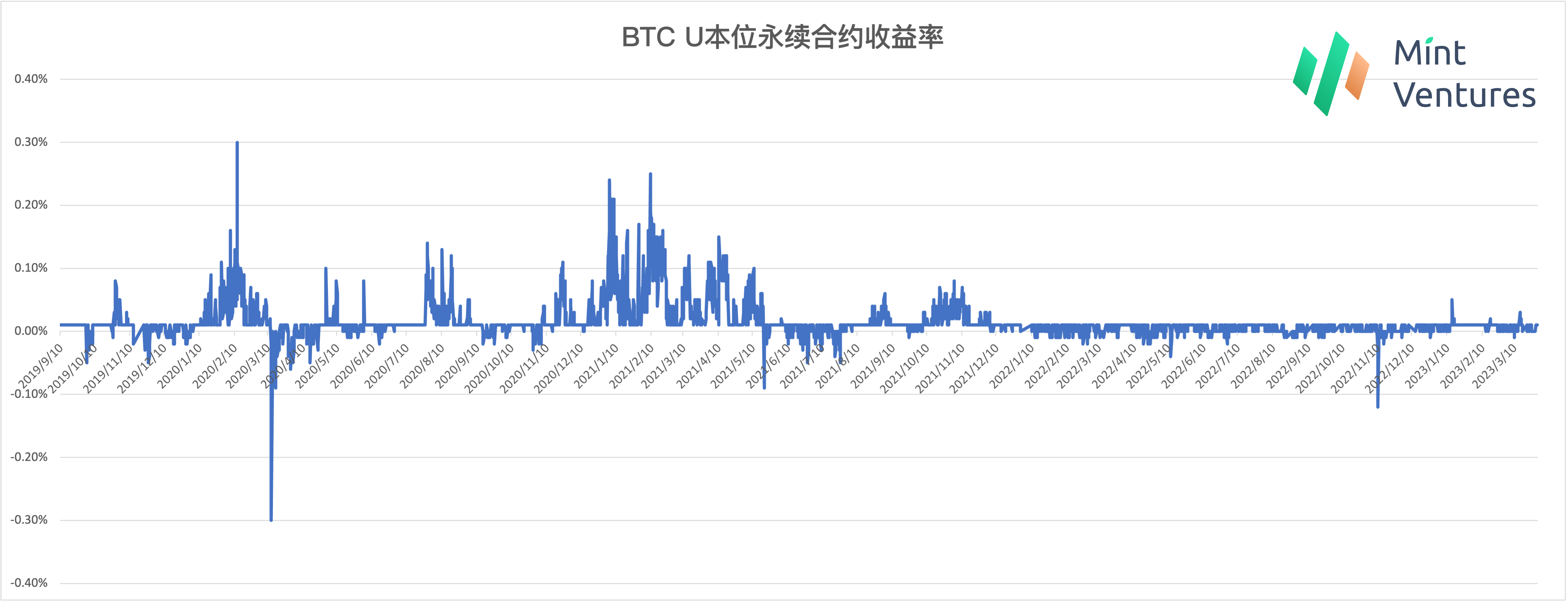

원천:https://www.binance.com/zh-CN/futures/funding-history/perpetual/1

요구: 기관의 대량 진입과 DAO 재무부의 내러티브는 충족되지 않았습니다

최근 강세장에서 "기관"과 DAO Treasury의 진입은 반복적으로 언급되는 주제이며 이는 마켓 메이커를 위한 DeFi 프로젝트와 같은 일부 프로젝트의 원래 의도이기도 합니다. 그러나 2022년 5월 루나의 붕괴와 그에 따른 산젠과 FTX에 대한 영향으로 많은 기관 투자자들이 타격을 입었습니다. 이는 기관의 시장 내 기존 자금 사용에 영향을 미칠 뿐만 아니라 규제 당국이 암호화폐 분야의 감독에 더 많은 관심을 기울이게 합니다. 최근 미국 암호화폐 친화적인 몇몇 은행의 파산 또는 퇴출과 함께 기관 자금의 대량 유입은 더 오래 걸리고 신뢰를 회복할 수 있습니다.

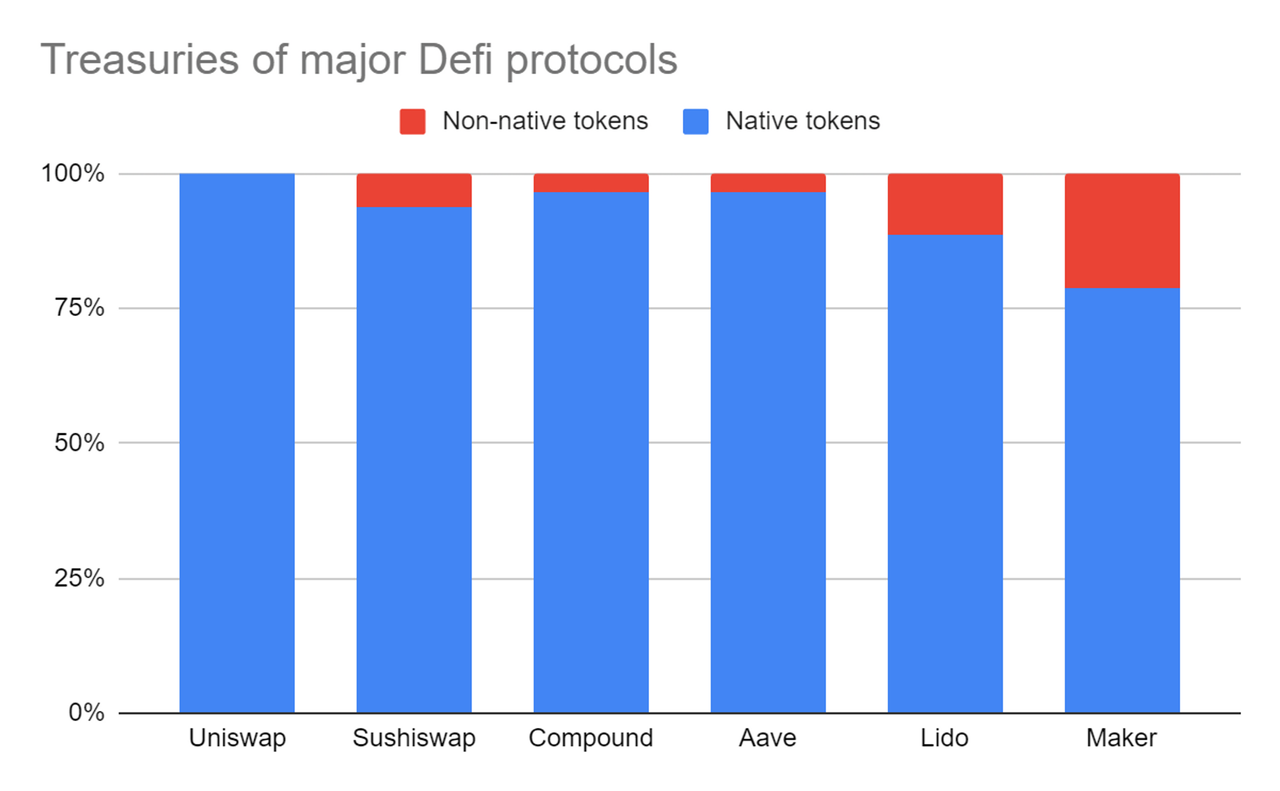

또한 DAO Treasury의 재무 관리에 대한 내러티브에 대해 시장에서 많은 논의가 있습니다. 하지만,Hasu2021년 당시 국고의 자금 분포를 분석했다. 대부분의 자산은 프로젝트 자체의 토큰입니다. 그리고 지금 보더라도 고품격 프로젝트,Lido이미지 설명

원천:https://uncommoncore.co/a-new-mental-model-for-defi-treasuries/

원천:https://deepdao.io/organization/fd991dca-141d-4e23-a23b-5d908110c337/organization_data/finance

출처: https://deepdao.io/organization/c41f87df-35a6-4a37-82c4-62cd5a3a8c08/organization_data/finance

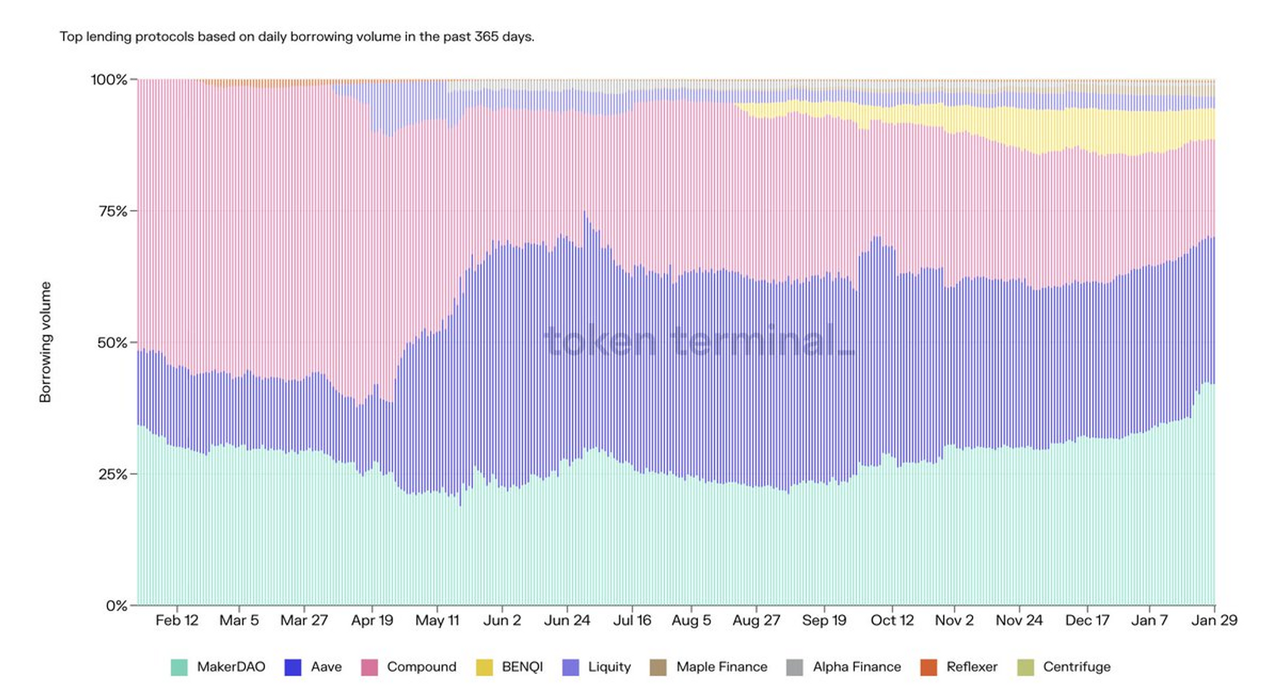

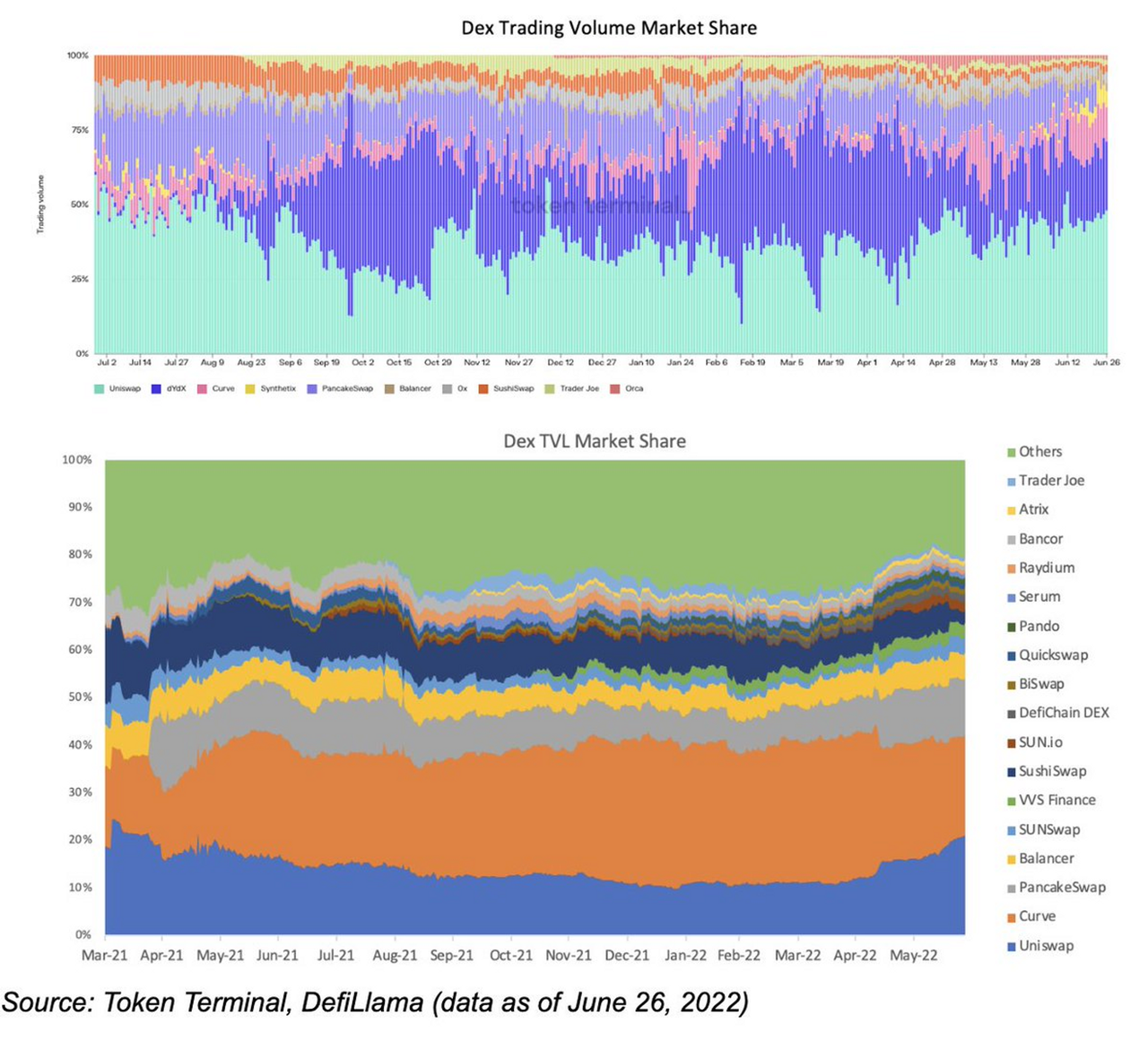

현상 유지를 고려하지 않고 DAO의 미래를 기대하더라도 대부분의 프로젝트에는 재무부에 저장된 다른 자산이 충분하지 않을 수 있습니다. 이는 암호화폐 산업 자체의 속성과 관련이 있을 수 있습니다. 전 세계적으로 암호화폐 산업이 발전하고 있기 때문에 국가 간 규제가 통일되지 않았거나 심지어 아직 나타나지 않아 암호화폐 산업에서 매튜 효과가 극도로 강한 상황이 되었습니다. 이 현상은 이 단계에서 DeFi에서 가장 성숙한 탈중앙화 거래소(DEX) 및 대출 산업(대출)에서 더욱 분명합니다. 이러한 상황이 발생하는 이유는 암호화폐 시장이 글로벌 유동성을 연결하는 시장이며 완전히 규제되지 않기 때문입니다.

DeFi는 금융의 한 유형이며 금융의 자연적 속성도 가지고 있습니다.예를 들어 투자자에게 기대하는 것은 가장 낮은 비용, 가장 높은 수익 및 최고의 보안을 제공하는 프로젝트입니다. 고객 관리가 없기 때문에 제품 차원에서 차별화만 되지만 오픈소스 프로젝트라 서로 코드나 제품 기능을 복사하는 것은 어렵지 않다. 그러나 DeFi는 유동성, 거래 비용 등을 선호하는 특성이 있기 때문에 사용자의 유동성을 복사할 수 없습니다. 따라서 매튜 효과가 상대적으로 강하고 먼저 시작한 프로젝트가 리더가 될 확률이 더 큽니다.

전통 시장에서 일부 규제 정책은 반 독점의 목적을 가지고 있으며 충분한 시장 참여자가 있기를 바라며 상호 인수 합병도 검토합니다.어떤 의미에서 매튜 효과를 억제하는 것입니다. DeFi를 돌이켜 보면 감독, 고객 서비스 등이 없으며 규제 당국의 인위적인 독점 억제가 없기 때문에 Matthew 효과가 기존 분야보다 강합니다.

원천:

원천:https://twitter.com/tokenterminal/status/1487736136600535044

원천:https://twitter.com/marcus_wwwwww/status/1542783032008261632

보조 제목

토큰은 주식과 부채의 이중적 특성을 가지고 있습니다.

토큰 자체로 돌아가서 토큰 자체에는 주식과 부채의 이중 속성이 있습니다.

형평성 관점에서 보유 토큰은 커뮤니티 투표에 참여할 수 있고, 프로젝트 거버넌스에 깊이 참여할 수 있으며, 가치 포착 속성으로 인해 프로젝트 자체에서 얻은 처리 수수료와 같은 수수료를 공유할 수도 있습니다.

부채의 관점에서 볼 때 토큰에는 고유한 기능이 있습니다. 전통적인 비즈니스 세계에서는 주식 자금 조달로 비즈니스가 확장되면 현금을 얻을 수 있습니다. 이때 획득한 자금은 더 큰 시장 점유율을 확보하기 위해 광고, 현물 보상, 할인 보상 등과 같은 마케팅에 사용됩니다. 이때 회사는 현금과 교환하여 지분을 내주었다.

첫 번째 레벨 제목

향후 개발 예측

위의 세 가지 점에서 시장 자체의 강한 순환성 때문이든 채권 상품의 수급 측면에서든 당분간 전통적인 채권 시장과 유사한 발전 토양이 없음을 알 수 있습니다. . 어떤 종류의 채권 시장이 암호화폐 산업의 발전에 더 적합할까요?

이자율 벤치마크의 관점에서 퍼블릭 체인을 기반으로 한 POS 수익률이 최선의 선택일 수 있습니다. 이 수익률은 더 큰 생태적 존재를 기반으로 하며 비즈니스 개발의 변동성은 종종 단일 Dapp 프로젝트보다 작습니다. 둘째, 이 수익률은 생태계의 성장을 고정시키고 해당 체인의 참여자들이 더 쉽게 받아들입니다. 또한 사용자 인센티브에 대한 Dapp의 제어는 프로젝트 당사자의 손에 있으며 모든 사용자가 Dapp의 토큰을 구매해야 하는 것은 아닙니다. 수수료를 지불하려면 퍼블릭 체인 토큰을 구매해야 합니다. 상대적으로 말해서 퍼블릭 체인 토큰은 더 분산될 수 있습니다. 게다가 팻 프로토콜 이론의 영향으로 많은 투자자들이 베타 수입을 얻기 위해 퍼블릭 체인 토큰을 구매하는 경향이 있습니다. 따라서 PoS 수익률은 오랫동안 단일 Dapp 프로젝트 당사자의 영향을 받지 않고 더 안정적입니다.

청중의 입장에서는 채권시장의 참여자들을 고위험 투기꾼과 저위험 차익거래자로 포지셔닝하는 것이 더 적절하다. 현재 암호화폐 시장은 장기 투자자가 부족해 안정적인 투자자를 많이 찾기 어렵다. 또한 금리의 변동성은 여전히 다른 상대방이 부담해야 하며 위험은 이전될 수만 있고 허공에서 사라질 수 없기 때문에 금리 변동을 추측하는 고위험 참가자가 필요합니다. 기관 및 DAO에 대한 자금 조달원이 부족하지만 시장에는 많은 차익 거래자가 있으며 이러한 투자자는 "저위험 투자"를 위한 자금 조달원으로 사용할 수 있습니다. 동시에 시장에는 더 많은 고위험 투기 거래자가 있으며 이러한 사용자는 변동성을 흡수하기 위한 다른 쪽 끝으로 사용될 수 있습니다. 예를 들어 LSD 기반 수익 토큰화 프로젝트인 Pendle은 LSD 수익을 두 부분으로 나눕니다.

수익률 토큰(yield token), 이율은 유동적이며 사용자는 수익률 토큰을 구매하여 향후 수익률 증가를 얻을 수 있습니다. 차익 거래자와 저위험 투자자의 수익률 요구 사항을 충족할 뿐만 아니라 고위험 투자자가 LSD 수익률 예측 및 추측에 참여할 수 있습니다.

고정금리 상품인 원리토큰(principal token)은 제로이표채권으로 간주될 수 있습니다.

만기의 관점에서 보자면 암호화폐 시장의 전체적인 주기는 상대적으로 빠르기 때문에 채권의 만기도 짧아야 합니다. 예를 들어 만기가 1년 미만인 채권. 이 설계의 장점은 위험도가 낮은 차익거래 거래자뿐만 아니라 위험도가 높은 거래자에게도 유리합니다. 단기 금리 변동이 더 강렬하고 빈번해져서 단기 거래자에게 더 많은 잠재적인 거래 기회를 제공할 수 있습니다.