RAI: V God's Eyes의 탈중앙화 스테이블 코인 "이상형"

머리말

머리말

BUSD에 대한 미국 증권거래위원회(SEC)의 증권 수수료와 바이낸스의 분산형 스테이블코인 프로토콜 Liquity의 "거버넌스" 토큰 LQTY 출시로 분산형 스테이블코인은 다시 한번 시장 핫스팟이 되었습니다.

분산형 스테이블코인 트랙은 Mint Ventures가 오랫동안 주목해 온 트랙입니다.우리는 상대적으로 우수한 분산형 스테이블코인 프로젝트를 시기적절하고 종합적으로 취재했습니다.우리가 생산한 연구 보고서에는 "통화 프로토콜에서 DeFi 매트릭스까지 다양한 각도에서 Frax.finance 분석》、《유동성: 스테이블코인 시장의 떠오르는 별》、《학술 Stablecoin Rookie: 앵글 프로토콜》、《스테이블 코인 트랙의 좋은 학생인 Celo는 Terra의 상승을 재현할 수 있습니까? ", 유성처럼 빠르게 상승했다가 떨어진 Luna/UST에 대해서도Terra: Stablecoin Legion의 부상》、《수천만 달러의 도박 배후: 루나는 폰지 사기인가?"두 가지 분석은 독자들이 다양한 탈중앙화 스테이블 코인의 주요 프로젝트를 이해하는 데 도움이 될 것입니다.

규제 문제는 항상 stablecoin 프로젝트에 걸린 Damocles의 검이며 분산형 stablecoin 프로젝트 개발을 위한 가장 큰 기회이기도 합니다. 우리는 또한 항상 규제 동향에 주목합니다. "규제의 폭풍이 기회의 창을 열었습니다. 어떤 탈중앙화 스테이블코인이 주목받을 만할까요?》、《마침내 규제의 천둥이 닥쳤습니다. 탈중앙화 스테이블코인의 봄이 올까요?"두 기사에서 우리는 더 주목해야 할 탈중앙화 스테이블코인 프로젝트와 탈중앙화 스테이블코인 개발의 기회와 걱정거리를 분석했습니다.

이 연구 보고서에서 우리는 탈중앙화/신뢰성 측면에서 가장 극단적인 탈중앙화 스테이블 코인 프로젝트인 Reflexer Finance에 초점을 맞출 것입니다.Reflexer Finance에서 발행한 "스테이블 코인" RAI는 중앙화 통화에 의존하지 않으며 심지어 공급되지도 않습니다.

이 글은 작성자가 작성 당시의 프로젝트 정보와 시장 배경을 바탕으로 작성되었습니다. 저자의 지식과 정보의 한계로 기사의 내용은 데이터, 사실, 분석 및 추론의 오류를 포함할 수 있습니다. 동료 교환 및 수정을 환영합니다. 이 기사의 모든 내용은 투자 조언을 구성하지 않습니다.

1.1 핵심 투자 논리

1.1 핵심 투자 논리

RAI는 불법화폐 정박, 완전한 탈중앙화, 최소한의 거버넌스라는 궁극적인 무신뢰 특성을 가지고 있으며, 이더리움 네트워크에서 가장 탈중앙화된 스테이블 코인 중 하나입니다. ETH가 지원하는 담보 자동 스테이블 코인".

1.2 주요 위험

1.2 주요 위험

RAI의 위험은 다음과 같습니다.

PMF 위험: 사용자 측에서 법정 화폐가 아닌 통화 기반 스테이블 코인에 대한 낮은 수용도

마케팅에는 많은 저항 요인이 있습니다.

ETH만 담보로 사용하면 사용자 측의 RAI 홍보에 영향을 미칩니다.

최소한의 거버넌스 개념은 팀의 운영을 덜 이해하게 만듭니다.

거버넌스 토큰 FLX의 유통량이 67%를 초과했으며, 유스케이스 홍보를 위한 후속 인센티브가 부족할 수 있습니다.

팀 위험: 공동 창립자 Stefan이 떠난 지 거의 1년 후, 사용 사례 확장 및 마케팅에서 팀의 진행 상황은 비교적 일반적입니다. RAI의 위험은 다음과 같습니다.

1.3 평가

1.3 평가

P/S의 관점에서 이더리움 네트워크의 완전 탈중앙화 스테이블 코인인 Liquity와 비교하여 Reflexer의 가치는 낮고 Stablecoin 규모의 관점에서 Reflexer는 상대적으로 고평가되어 있습니다.

자세한 내용은 4.2 평가 수준을 참조하십시오.

2.1 프로젝트 사업 범위

2.1 프로젝트 사업 범위

Reflexer Finance의 유일한 사업은 Reflexer Labs에서 개발하고 운영하는 "스테이블코인"입니다.

핵심 비즈니스 프로세스는 비교적 간단합니다. 사용자는 ETH를 과도하게 저당하여 안정적인 통화 RAI를 생성하고 사용자는 연간 2%의 이자를 지불하여 RAI를 계속 사용할 수 있습니다. 사용자는 RAI를 상환하고 대출 이자를 지불함으로써 ETH를 상환할 수 있습니다. 시스템 거버넌스는 현재 거버넌스 토큰 FLX의 토큰 소유자에 의해 수행되며 장기적으로 "거버넌스 없음"을 달성하기를 희망합니다.

DAI 및 대부분의 다른 스테이블 코인과 달리 RAI는 법적 통화 또는 물리적 개체를 고정하지 않고 시장 공급 및 수요에 따라 목표 가격을 자동으로 조정하여 최종적으로 "ETH 기반 저변동성 자산"이라는 목표를 달성합니다. 구체적으로 섹션 2.3 비즈니스 세부 정보에서 확장할 것입니다.

2.2 프로젝트 연혁 및 로드맵

Reflexer Finance의 역사는 다음과 같습니다.

로드맵 측면에서 아래에서 자세히 설명할 최소한의 거버넌스 외에도 RAI는 담보를 stETH와 같은 탈중앙화 자산으로 확대할지 여부도 검토하고 있습니다.RAI 시스템이 LSD를 지원하는 방식논의하다.

2.3 사업 내용

스테이블 코인의 경우 가장 먼저 검토해야 할 것은 핵심 제품 메커니즘입니다. 공급 제어 메커니즘, 청산 메커니즘 및 부실 채권 처리 메커니즘을 포함한 일련의 일관된 핵심 제품 메커니즘은 안정적인 코인 프로젝트의 장기 개발의 초석입니다. ESD/BAC와 같은 알고리즘 스테이블 코인이 빠르게 소멸되고 UST가 상승세를 타고 급격하게 붕괴한 이유는 핵심 제품 메커니즘이 오랫동안 지속 가능하지 않기 때문입니다.

2.3.1 공급 제어 메커니즘

스테이블 코인과 모든 통화의 경우 공급 제어 메커니즘이 설계의 가장 중요한 부분입니다.전체 시장 수요를 예측할 수 없기 때문에 (수요를 자극하기 위해 다양한 수단을 사용할 수도 있지만 수요 측면의 자극은 가격에 매우 중요합니다. 하나의 목표는 간접적이고 수요측 자극은 메커니즘에서 파생되는 것이 아니라 인센티브에서 파생되므로 안정적인 통화 가격 안정성을 위한 핵심 메커니즘은 주로 공급 제어에 의존합니다. 기본 안정성을 유지하면서 시장에 유연하게 대응할 수 있는 공급 제어 메커니즘은 모든 스테이블코인 프로젝트가 구축하고자 하는 것입니다.

Reflexer 시스템은 사용자가 언제든지 환매 가격(즉, 목표 가격, 이해의 편의를 위해 환매 가격이라고 함)에 따라 RAI를 생성하고 동시에 사용자가 상환할 수 있도록 합니다. 시스템의 상환 가격에 따라 RAI를 설정하고 스테이킹된 ETH를 돌려받습니다.

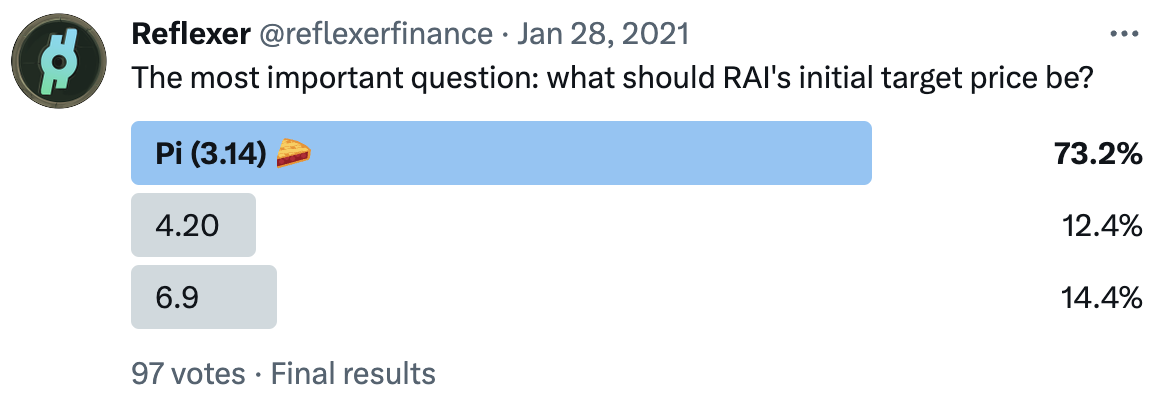

Reflexer 시스템의 공급 제어의 핵심은 시장에서 수요와 공급의 불균형이 있을 때 Reflexer가 RAI의 환매가를 능동적으로 조정하고, 사용자의 차익거래를 유도하여 시장가격을 환매가에 근접하도록 유도하는 것입니다. 수요와 공급 사이의 새로운 균형을 이루기 위한 행동. RAI의 환매 가격은 초기에 3.14(pi)로 설정되며, 이후 시장 가격에 따라 코드에 의해 조정됩니다.

Reflexer 시스템에는 RAI에 대한 순채무자(RAI 시스템의 차용자)와 RAI 자산의 순 보유자(RAI 시스템의 대출자)의 두 가지 유형의 역할이 있습니다. RAI 시스템의 차용자는 일반적으로 ETH를 저당하여 RAI를 생성하고 RAI를 다른 용도로 사용하는 사용자를 말하며, RAI에 대한 순부채를 가지고 있으며 상환을 위해 시장에서 RAI를 구매해야 합니다.

Reflexer 시스템은 환매가격을 조절함으로써 상기 두 집단의 마진행동에 영향을 미쳐 RAI 공급의 능동적 통제를 실현한다. 특히:

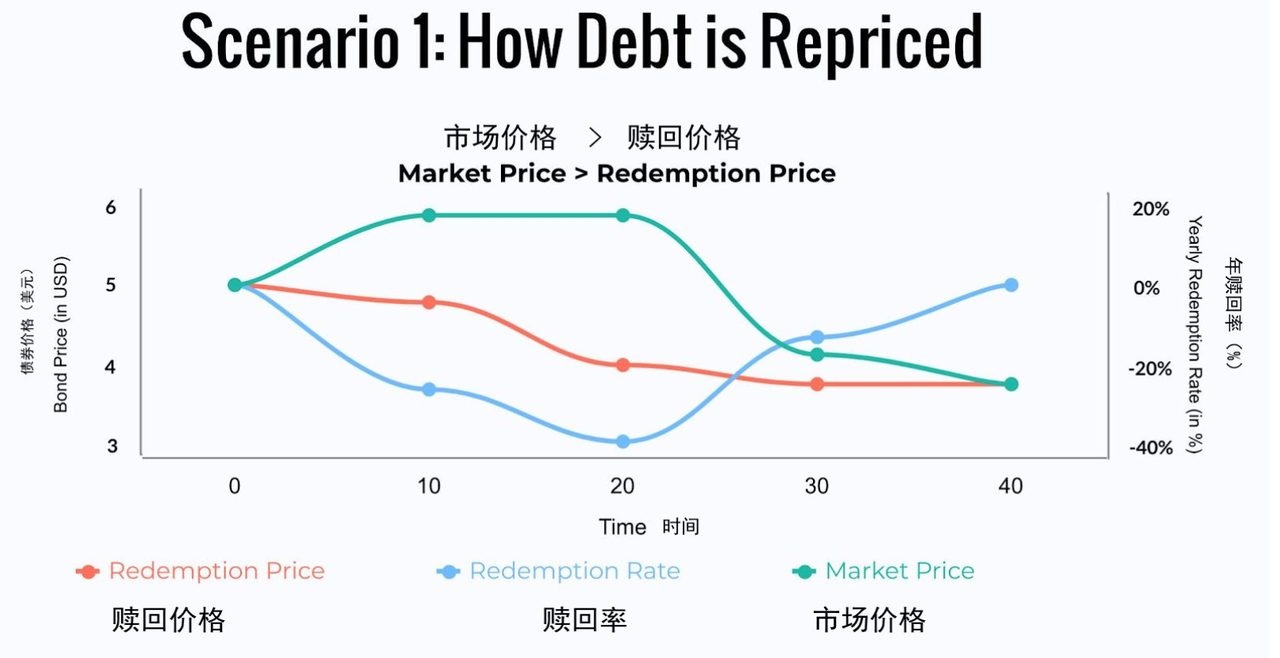

이미지 출처:

이미지 출처:RAI 중국어 백서

0은 초기 상태입니다.

10포인트, RAI의 시세가 상승(초록선)하고 시세가 환매가보다 높은 경우(빨간선) 이때 일부 차익거래자들은 차익거래를 위해 시장에 판매하기 위해 새로운 RAI를 발행하기 시작했다. 시스템의 환매율(파란색 선)이 음수(넷 캐스팅)입니다.

20 포인트, 시스템은 RAI의 상환 가격을 더 낮추고 차익 거래 공간을 늘리고 캐스팅 속도를 더 높입니다.

40분 후 시스템은 다시 안정적인 상태에 도달합니다.

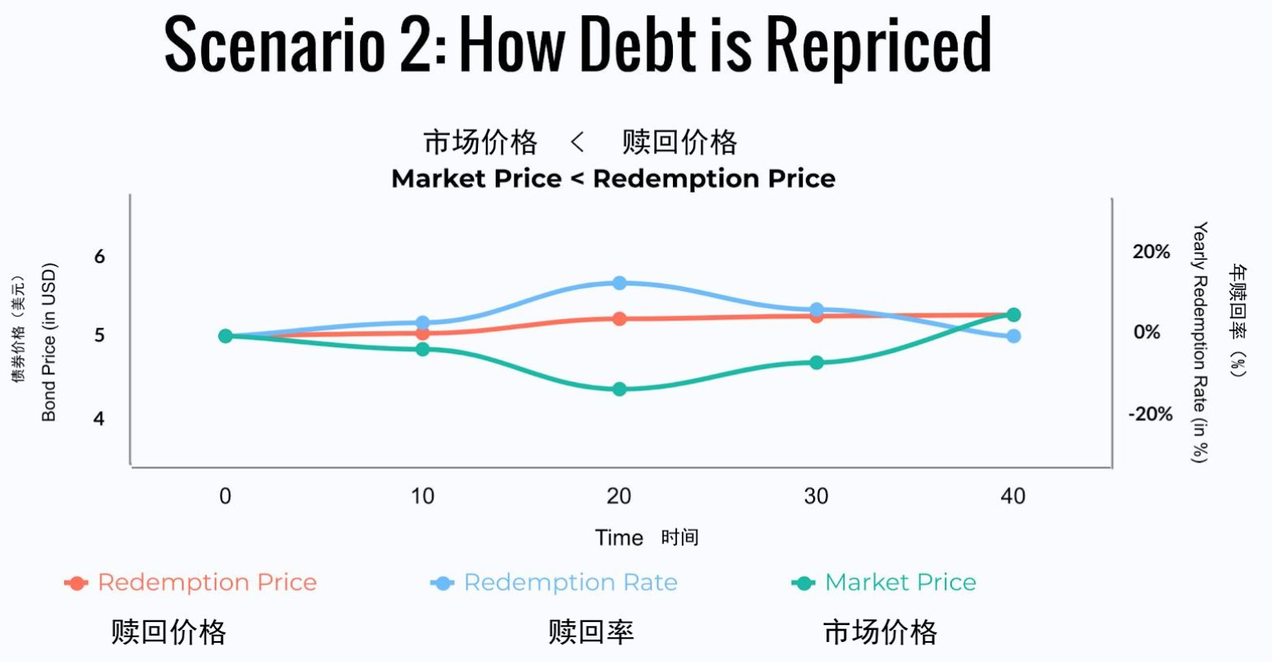

이미지 출처:

이미지 출처:RAI 중국어 백서

0은 초기 상태입니다.

10점, RAI의 시세가 하락(녹색선)하고, 시세가 환매가보다 낮은 경우(적색선), RAI의 순차입자는 RAI를 시장에서 매수하여 차익거래를 위해 시스템에 상환할 수 있으며, 시장의 다른 참여 플레이어도 RAI 구매가 감소할 것으로 예상할 수 있으므로 시스템의 상환률(파란색 선)이 증가합니다.

20 포인트, 시스템은 RAI의 환매 가격을 더 높이고 차익 거래 공간을 늘리고 환매율을 더 높일 것입니다.

40분 후 시스템은 다시 안정적인 상태에 도달합니다.

특정 구현 측면에서 RAI 시스템은 PID 제어(비례-적분-미분 제어기, 비례-적분-미분 제어기, 산업 디자인의 피드백 제어에 널리 사용됨)를 기반으로 하는 메커니즘을 채택하고 일련의 매개변수를 사용하여 위를 조정합니다. 제어 프로세스. 특히:

비례 매개변수(P 매개변수)는 주로 시스템의 편차를 조정하는 데 사용되며 그 조정은 편차의 "비례"를 기반으로 합니다. 즉, 편차 비율이 클수록 조정 범위가 커집니다. RAI의 예에서 시장가격과 환매가격이 일치하지 않을 때 비례변수는 주로 환매가격의 변화를 주도하는데, 시장가격이 상승하면 환매가격은 하락하고, 시장가격이 계속 상승하면 환매가격은 하락한다. 상환 가격은 계속 하락할 것입니다. P 매개변수는 RAI가 온라인 상태가 된 이후로 존재했으며 전체 시스템의 기반입니다. RAI 시스템이 설립자 Ameen Soleimani가 "봄" 기능이라고 부르는 기능을 갖게 하는 것은 바로 이 매개변수입니다.

적분 파라미터(I 파라미터)의 조정은 편차의 "적분" 항목을 기준으로 합니다. 적분 항목은 시간 요소를 고려합니다. 편차의 적분 항목이 클수록 조정 범위가 커집니다. RAI의 경우 시가와 환매가 사이에 지속적으로 괴리가 발생하면 적분 매개변수가 점차 증가하여 환매가의 급격한 변화를 유도하게 됩니다. RAI 시스템 내에서 I 매개변수는 2022년 2월에 가동됩니다.

미분 파라미터(D 파라미터)의 조정은 편차의 "미분" 항목을 기준으로 하며, 편차의 미분 항목이 클수록(편차가 심할수록) 조정 범위가 커집니다. D 매개변수는 현재 RAI 시스템에 존재하지 않습니다.

RAI의 PID 제어 이론과 실습에 관심이 있는 독자는리플렉서 공식 문서、게다가게다가설립자 Ameen의 기사자세한 내용을 알고 오십시오.

이미지 설명

그림: 초기 목표가 결정을 위한 Reflexer Twitter 투표

RAI 시스템의 이러한 일련의 메커니즘은 통화주의의 창시자이자 노벨 경제학상 수상자인 Milton Friedman이 이상적으로 연방 준비 은행에 기대했던 것과 정확히 일치합니다. 프리드먼은 연방 준비 은행의 업무는 컴퓨터로 대체하기에 충분하다고 주장합니다.

Abolish the FED, replace it with a computer.

연방 준비 은행을 폐지하고 컴퓨터로 교체하십시오.

(이것은 Reflexer 커뮤니티에서 중요한 Meme이기도 합니다.)

2.3.2 청산 메커니즘

RAI는 과잉담보형 스테이블코인으로, 과잉담보형 모델을 채택한 다른 스테이블코인 계약이나 대출계약과 마찬가지로 누군가의 담보가치와 대출가치의 비율이 일정 기준 이하일 때 안전을 확보하기 위해 계약 상태가 양호하면 청산이 시작됩니다. 이때 청산인은 고정할인경매를 통해 청산인의 담보(ETH)를 획득함과 동시에 청산인의 채무(RAI)를 상환한다. 이 프로세스를 "담보 청산"이라고 하며 프로토콜 보안의 첫 번째 보증이기도 합니다.

일반적으로 계약에서 부과하는 안정 수수료(이자)는 "잉여 버퍼"에 포함됩니다.담보 청산이 모든 부실 부채를 처리할 수 없을 때 계약은 잉여 버퍼의 자금을 먼저 사용하여 부실 부채를 청산합니다.이 계약의 안전성을 위한 두 번째 보증입니다(잉여 버퍼에 축적된 금액이 일정 금액 또는 일정 기간을 초과하면 DAO 투표를 통해 FLX를 재구매하는 데 사용되고 소멸됩니다).

잉여 버퍼가 불량 부채를 처리할 수 없는 경우 계약은 "부채 경매"에 들어갑니다. 부채 경매는 부채 처리를 완료하기 위해 시장에서 RAI와 교환하여 더 많은 FLX 토큰을 발행하는 시스템입니다. 이것은 프로토콜 보안의 세 번째 보장이며 FLX 토큰의 "마지막 대부자" 기능에도 해당합니다.

전체 청산 시스템에서 우리는 "담보 청산"이 시스템의 영구적인 방어선임을 알 수 있습니다. 담보 청산은 고정 할인으로 수행되어 청산 효율성을 효과적으로 개선하고 극단적인 시장 조건(예: MakerDAO가 2020년 312에서 발생한 상황)에서 낮은 청산 효율성으로 인한 시스템 위험을 피할 수 있습니다. 그리고 시장 상황이 극단적이고 담보 청산 메커니즘이 일시적으로 실패한다고 가정하면 전체 시스템의 보안을 유지하기 위한 "잉여 버퍼 환매" 및 "채무 경매"도 있습니다. 실제로 RAI 출시 이후 발생한 청산은 모두 담보 청산이며, 잉여 버퍼 상환 및 부채 경매는 사용되지 않았습니다.

이미지 설명

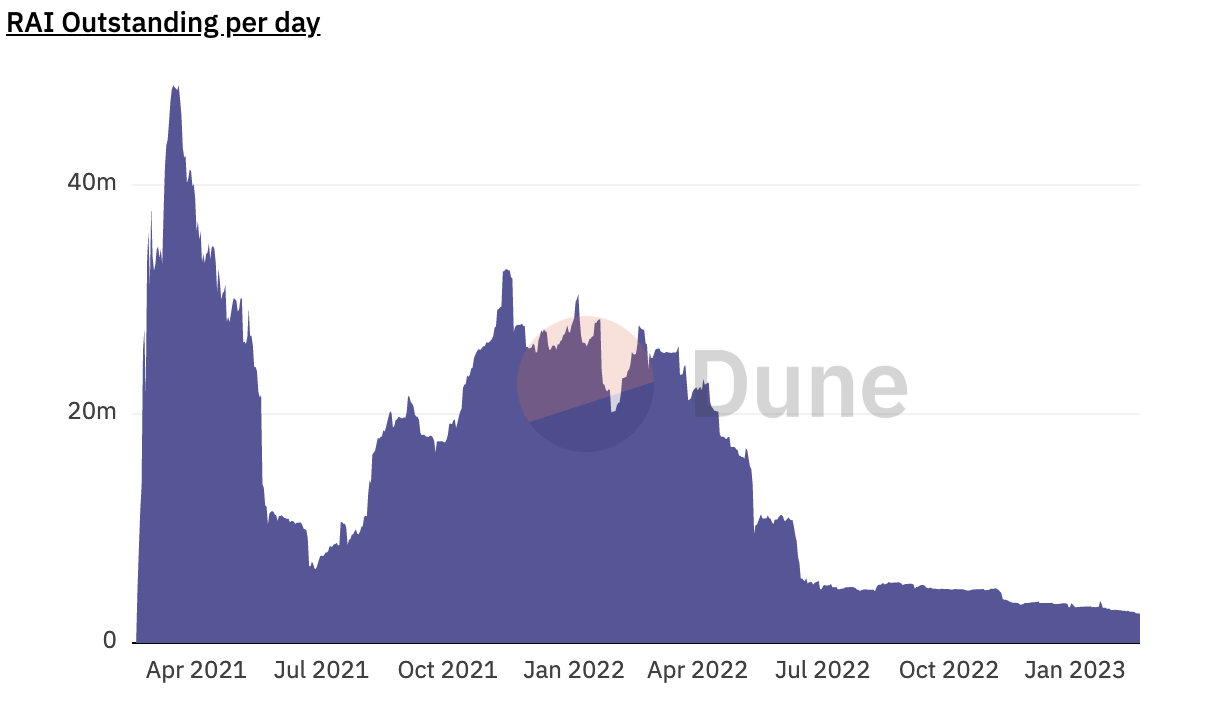

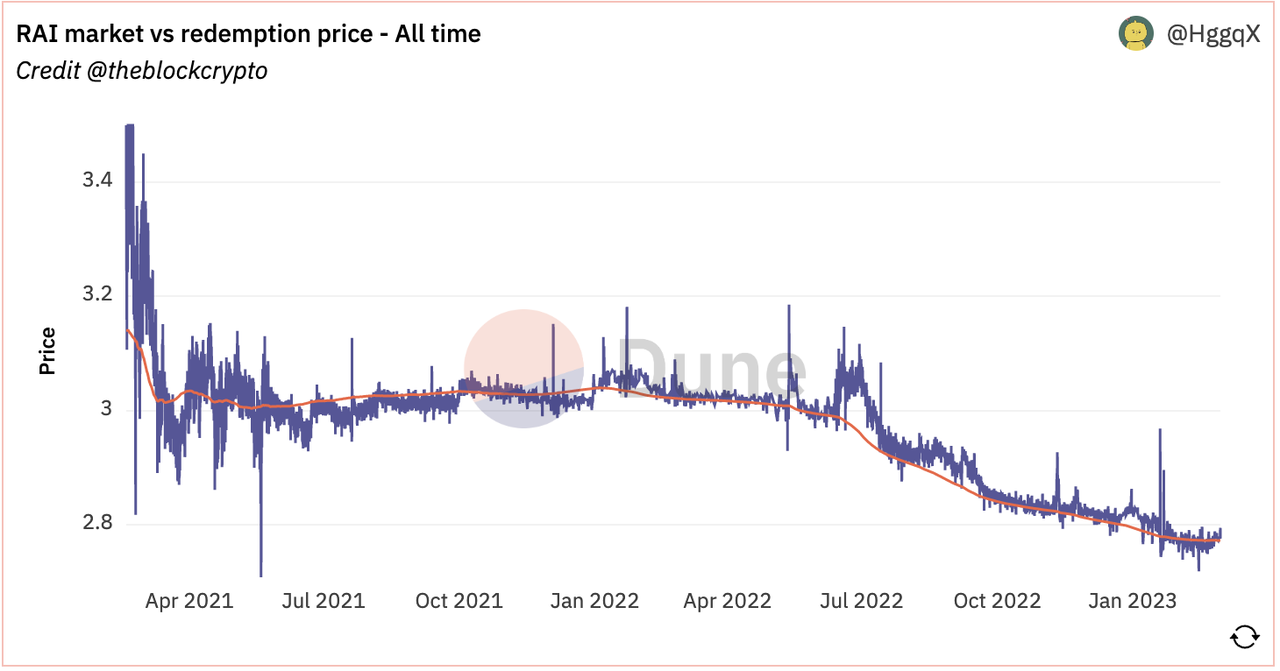

RAI의 시세, 환매가(레드 라인) 및 유동성 데이터 소스 https://dune.com/HggqX/Reflexer-RAI

위 그림에서 2021년 2월 환매가 3.14로 온라인에 올라온 이후로 RAI의 시세와 환매가가 잘 맞고 있음을 알 수 있습니다. 초기 시장 변동 이후 RAI의 환매가는 2022년 5월까지 미화 3.01~3.04달러의 좁은 범위 내에서 등락을 거듭하고 있다. $1800, 동일한 RAI의 유통량은 크게 변동하며 유통량은 5천만 개 -> 650만 개 -> 3천만 개 -> 1600만 개입니다. 이러한 격렬한 변동 속에서 RAI는 "ETH 기반의 저변동성 자산"이라는 목표를 달성했습니다.

2022년 5월부터 7월까지 루나를 시작으로 3AC, 셀시우스, 보이저가 차례로 폭락하면서 렌딩플랫폼의 ETH가 차례로 대청산선에 도달함과 동시에 시장 전체가 유동성 위기를 겪었고, 탈중앙화 스테이블 코인에 대한 수요 트랙의 내러티브가 타격을 입었고 RAI 보유자의 경우 담보 ETH의 가치가 계속 하락함에 따라 담보 ETH도 청산 위험에 직면해 있습니다. 이에 RAI 차용자들은 급히 상환에 나섰고 RAI 유통량은 5월 6일 1700만개에서 6월 20일 520만개로 줄었다. RAI 상환에 대한 차용자의 강력한 요구는 RAI 가격을 상승시킵니다. 당시 시장에는 "RAI를 발행하고 RAI를 시장에 판매"하는 재정 거래를 수행할 플레이어가 충분하지 않아 RAI의 시장 가격이 환매 가격인 USD 0.08(약 3%)보다 높았습니다. 약. 위에서 언급한 I 매개변수의 메커니즘에 따라 RAI의 환매 가격은 계속해서 하락했고 결국 약 $2.7까지 떨어졌습니다.

일반적으로 RAI는 2년 동안 온라인 상태였으며 이는 이더리움 가격이 격렬하게 변동하는 시기이기도 합니다. 문제 발생 위험 이벤트, 핵심 제품 메커니즘이 검증되었습니다.

데이터 소스:

데이터 소스: https://stats.reflexer.finance/

사용 사례 확장 측면에서 RAI는 또한 특정 결과를 달성했습니다.

대출 시장: RAI는 Aave, Euler, Rari, Cream과 통합되었습니다.

중앙 집중식 교환 측면에서 RAI는 성공적으로 Coinbase를 출시했습니다.

또한 RAI는 결제 플랫폼인 Uphold, Eidoo 및 Mover와의 통합도 완료했습니다.

그중 Aave와 Coinbase의 통합은 인상적인 bd 기능을 보여주지만 RAI의 소규모로 인해 RAI의 두 사용 사례 중 어느 것도 구체화되지 않았습니다.

2.4 재정 및 팀 상황

2.4.1 자금 조달 상황

Reflexer Finance는 총 3라운드를 모금했습니다.

2020년 4월 MetaCartel Ventures는 미공개 금액에 대한 첫 번째 투자로 Reflexer Finance를 발표했습니다. MetaCartel은 기본적으로 이더리움 커뮤니티에서 활발한 프로젝트 당사자이자 VC로 구성된 인큐베이팅 Venture DAO입니다.

2020년 8월, Reflexer는 Paradigm이 주도하는 168만 달러(ETH 현재 가격 약 400달러)의 시드 파이낸싱을 완료했다고 발표했으며, Standard Crypto, Compound 창립자 Robert, Variant Fund 등이 참여했습니다.

2021년 2월 제품 메인넷 출시 전날, Reflexer는 Pantera와 Lemniscap을 필두로 MetaCartel, TheLAO, Aave 설립자 Stani, Synthetix 설립자 Kain이 414만 달러의 자금 조달을 완료했다고 발표했습니다.

일반적으로 Reflexer의 자금 조달 금액은 크지 않지만 지지자는 일반적으로 Ethereum 커뮤니티의 활동적인 VC, DAO 및 프로젝트 당사자이며 이는 Reflexer에 대한 Ethereum 커뮤니티의 지원을 보여줍니다.

2.4.2 팀 상황

Reflexer Finance는 Ameen Soleimani와 Stefan Ionescu가 설립했습니다.

이미지 설명

사진: 아민 솔레이마니

Stefan Ionescu의 원래 역할은 창업자이자 CTO에 더 가까웠지만 22년 3월 25일 그는 Reflexer의 대부분의 업무에서 물러나고 기술 분야에서 DAO에 대한 컨설팅 서비스만 제공했으며 4년 동안 자신의 토큰을 잠갔다고 발표했습니다. . 두 창립자 외에도 2021년 1월 메인넷 출시 전날 Ameen은 트위터를 통해 Reflexer 팀에 7명의 개발 엔지니어(두 창립자 포함)가 있다고 밝혔습니다.

2022년 5월 자체 추천과 커뮤니티 토론 및 투표를 거쳐 Bacon이 DAO의 새로운 책임자가 되었고 0x-Kingfish가 통합 책임자가 되어 주로 RAI 및 기타 프로토콜의 통합을 담당했습니다. 8월에 Bacon은 떠났고 Reza는 커뮤니티 리더로 DAO에 합류했습니다.

0x-Kingfish와 Reza는 현재 Ameen 외에 Reflexer의 일상 업무에서 활동 중인 두 사람입니다. 두 사람은 익명으로 남아 있다.0x-Kingfish는 선거 제안서에서 금융 2차 시장에서 10년의 투자 경험을 가지고 있으며 2020년에 암호화폐 산업에 진출했다고 언급했으며, Reza는 17년부터 업계에 진입하여 시장 및 암호화 프로젝트 akoin Work의 커뮤니티에서 자체적으로 NFT 시리즈도 발행했으며 현재 암호화 미디어 Decrypt의 BD이기도 합니다.

또한 MetaCartel 투자에서 그들은 Reflexer가 Nikolai Mushegian의 조언을 받았다고 밝혔습니다. Nikolai는 Ethereum 커뮤니티의 초기 활성 개발자, MakerDAO의 공동 창립자 및 설계자, Balancer의 공동 창립자입니다. 그러나 Nikolai는 2022년 11월에 세상을 떠났습니다.

전반적으로 Reflexer의 팀은 크지 않습니다. 특히 창립자 중 한 명인 Stefan Ionescu가 떠난 후 팀 전체가 더 "불교"적으로 보입니다. 물론 이것은 Reflexer가 추구하는 "최소한의 거버넌스"와도 관련이 있습니다.

3.1 산업 공간과 잠재력

3.1 산업 공간과 잠재력

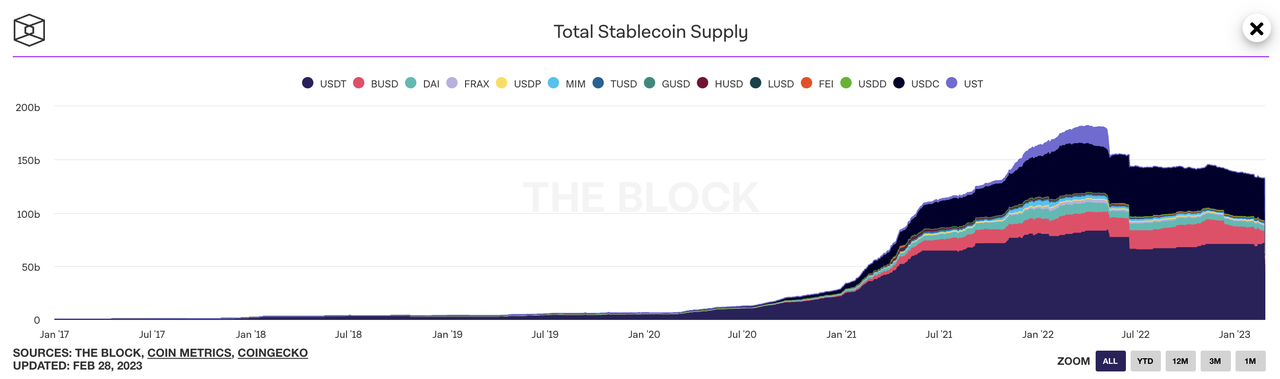

Stablecoins는 지난 암호화폐 사이클에서 암호화폐 시장 평균을 능가했습니다. 암호화폐 약세장과 중요한 프로젝트 UST의 붕괴 이후에도 안정적인 통화는 여전히 1,350억 개 이상 유통되고 있으며, 최고 가치인 1,800억 개 이상에 비해 하락률은 약 27%에 불과합니다. BTC나 ETH보다 훨씬 저렴합니다.

투자 및 자금 조달 활동을 수행하기 위한 대부분의 프로젝트 당사자 및 벤처 캐피털 기관의 결제 통화

현물 거래의 기본 결제 통화

무기한계약 등 시장에서 큰 인기를 끌고 있는 신규 파생상품의 결제통화

투자 및 자금 조달 활동을 수행하기 위한 대부분의 프로젝트 당사자 및 벤처 캐피털 기관의 결제 통화

마지막 사이클에서 글로벌 통화 과잉 발행 배경에서 급격한 가격 상승으로 인한 수익 창출 효과와 체인에서 새로운 프로젝트의 지속적인 출현으로 인해 더 많은 규정 준수 기관과 더 많은 참여가 이루어졌습니다. 높은 수익률 또는 새로운 메커니즘 또는 암호화폐의 기본 결제 통화로서 스테이블 코인의 포지셔닝이 모든 시장 참여자의 마음에 확고히 자리 잡았고 시장 규모는 적어도 암호화폐의 전체 규모와 동시에 발전할 것이며, 여전히 개발의 여지가 큽니다.

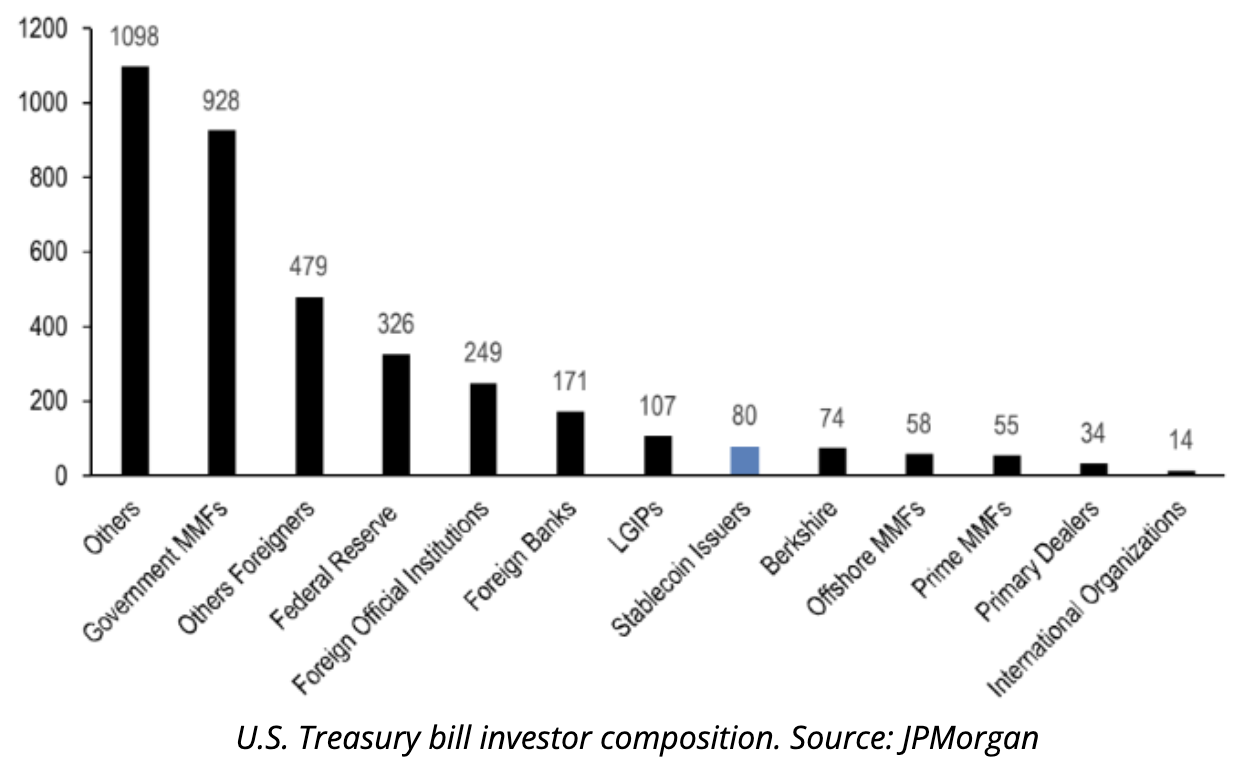

스테이블 코인 발행사가 보유한 단기 미국 국채와 함께 시장의 2% 이상을 차지(2022년 5월)하여 "Stock God" 버핏이 소유한 투자 회사인 버크셔 해서웨이를 능가하고 알고리즘 스테이블 코인을 훨씬 능가합니다. UST 붕괴의 영향에 도달하면서 규제 당국은 점차 암호화 시장, 특히 스테이블 코인에 대한 감독을 강화하고 있습니다.

지난 6개월 동안 여러 국가의 여러 규제 당국에서 암호화 시장 및 스테이블 코인에 대한 규제에 대해 지속적으로 논의했으며 실제 규제 조치도 수시로 발생했습니다. 그 중 가장 논란이 되는 두 가지 사항은 다음과 같습니다.

2022년 8월 미국 재무부 해외자산통제국(OFAC)은 이더리움 네트워크의 코인 믹서인 토네이도 캐시를 제재하기로 결정했습니다. 사건 이후 USDC 발행자인 Circle은 토네이도 캐시 계약과 상호작용하는 모든 OFAC 목록의 주소에서 USDC를 신속하게 동결했습니다. 이 사건은 이더리움 커뮤니티에 큰 반향을 불러일으켰고, 무능자는 "중독"을 이유로 토네이도캐시를 통해 암호화계 유명인들의 온체인 주소로 ETH를 보내기도 했다.

2023년 2월 스테이블 코인 발행사인 Paxos의 규제 기관인 New York Department of Financial Services(NYDFS)는 BUSD 발행 중단을 요청했으며 Paxos도 미국 증권 거래 위원회(SEC)로부터 "Wells Notice"를 받았습니다. BUSD 관련 문제로 인해 또는 SEC의 불법 유가 증권 발행 혐의에 직면하게 됩니다.

두 이벤트는 스테이블 코인 보유자와 전체 산업에 장기적이고 광범위한 영향을 미칩니다.

암호화 세계의 평범한 사람이라면 자신이 참여한 특정 DeFi 프로젝트가 미국 재무부를 위반하면 자신의 체인에 있는 USDC가 동결될 수 있습니다. 암호화된 자산 보유에 대한 사람들의 신뢰이며 암호화된 세계에서 옹호되는 검열 방지, 무허가 및 분산화와 완전히 반대됩니다. 이 사건 이후 3개월 이내에 USDC의 유통량은 100억 개 감소한 반면, OFAC 제재에 협조하지 않은 USDT의 유통량은 50억 개 증가했습니다. USD에서 DAI 디페깅).

SEC가 Paxos 사건을 고발한 후 폭풍의 눈으로 Binance는 즉시 전 세계의 잠재적인 합법적 통화 담보 스테이블 코인 발행 파트너를 찾기 시작했으며 분산형 스테이블 코인 프로젝트에도 관심을 기울였습니다.Liquity의 토큰 LQTY.

팍소스는 2월 21일 신규 BUSD 발행을 중단한다고 발표했고, BUSD의 시가총액은 2월 13일 160억 달러 이상에서 105억 달러(3월 1일 기준)로 떨어졌다. 한때 암호화폐 시가총액 상위 10위권에 진입했던 BUSD는 규제 압력에 따라 1년 이내에 "0으로 돌아갈" 수 있습니다. Paxos에 대한 SEC의 주장에 대해 Messari 설립자 Ryan Selkis는 격렬하게 말했습니다. 도덕적으로 부도덕하고 부패한 암호화폐의 적들과 싸우기 위해 내가 가진 모든 에너지, 돈, 정치적 자본."

논리적으로 불가능하지만 BUSD가 실제로 SEC에서 보안으로 인정된다면 전체 암호화 산업에 큰 타격이 될 것입니다.

위의 두 가지 사건은 분산형 스테이블 코인에 대한 시장의 관심을 불러일으켰습니다. 그러나 중앙화 스테이블코인의 번영과 발전에 비하면 탈중앙화 스테이블코인은 이 주기에 더 굴곡이 있어 한때 정점에 도달했지만 UST의 붕괴와 함께 '절망의 계곡'에 빠졌다. RAI의 발전 상황은 다음과 같다. 3.2 프로젝트 경쟁 환경에서 RAI와 다른 탈중앙화 스테이블 코인에 대해 자세히 비교할 것입니다.

요약하자면, 우리는 스테이블코인 사업이 견고한 기반과 넓은 공간을 가지고 있으며 여전히 큰 잠재력을 가지고 있다고 믿습니다. stablecoin 세분화 트랙에서 최근 stablecoin에 대한 규제 압력으로 RAI가 위치한 분산형 stablecoin 트랙은 검열 방지 및 무신뢰라는 암호화된 세계의 주류 서사와 더 일치하며 현재 개발 정도는 낮고 개발 전망이 더 넓습니다.

3.2 프로젝트 경쟁 우위

RAI는 분산형 스테이블코인이며, 이 섹션에서는 분산형 스테이블코인의 경쟁 구도를 분석하는 데 중점을 둘 것입니다.

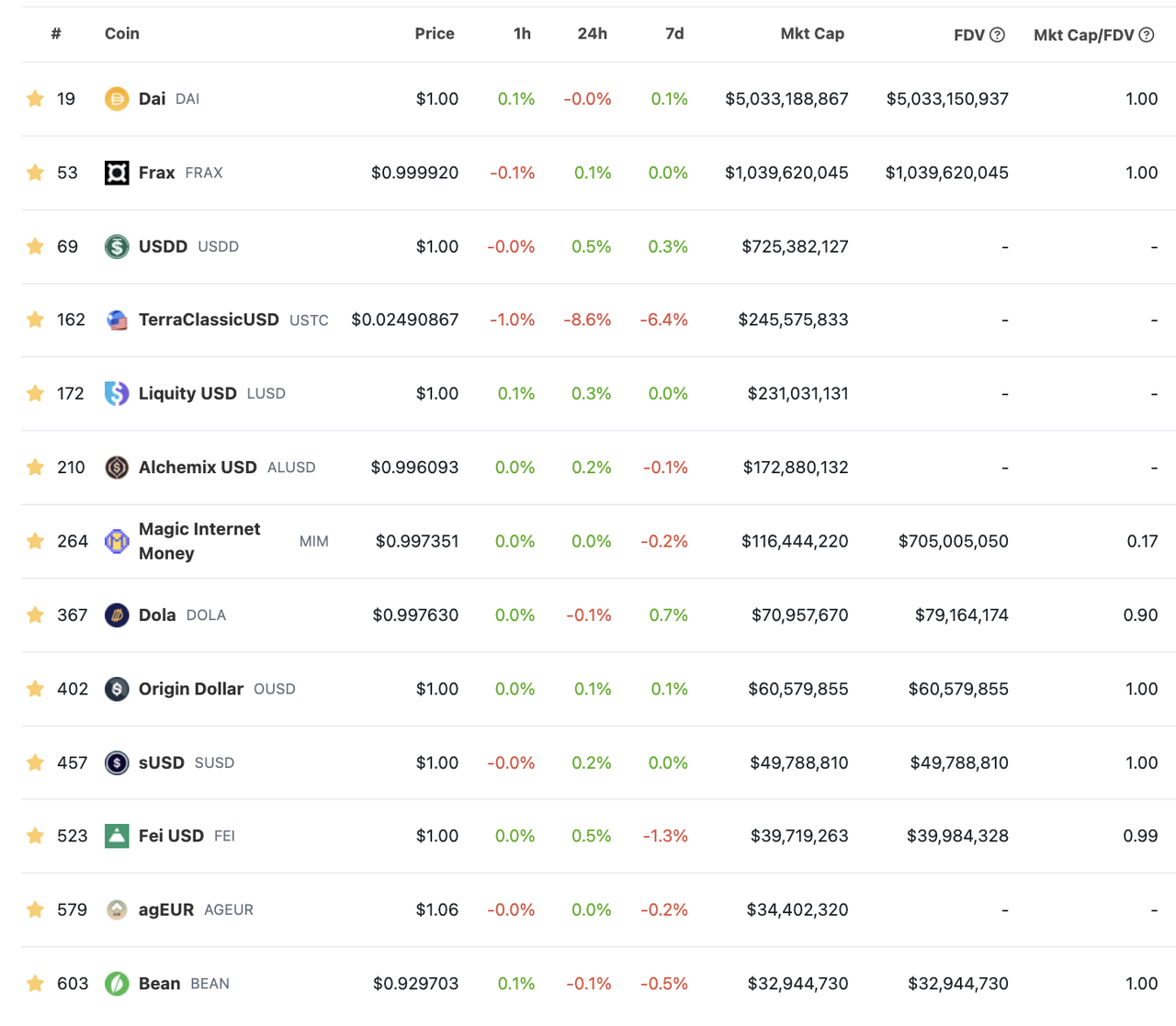

다음은 현재 Coingecko가 상장한 3천만 달러 이상의 유통량을 가진 탈중앙화 스테이블 코인입니다.

RAI의 유통 시가는 미화 1,000만 달러 미만이며 통화 보유자 수, TVL, 전송 횟수 등 스테이블 코인의 발전을 측정하는 중요한 지표는 위의 프로젝트보다 훨씬 열세입니다. 비즈니스 데이터가 전반적으로 뒤쳐져 있지만 저자는 여전히 RAI가 다음과 같은 좋은 경쟁 우위를 가지고 있다고 믿습니다.

비통화 앵커

완전히 탈중앙화

3.2.1 비통화 앵커링

섹션 2.31. "공급 제어 메커니즘"에서 우리는 대부분의 스테이블 코인과 달리 RAI의 가격이 법적 통화나 일종의 물리적 대상에 고정되지 않고 우회적인 방식으로 RAI에 대한 시장의 수요를 고정한다는 것을 알 수 있습니다.

이것은 전체 스테이블 코인 시장에서 매우 드문 일입니다.내 생각에는 RAI와 거의 동시에 출시된 Float Protocol만이 비슷한 디자인을 가지고 있습니다(제 생각에는 Olympus와 그 포크를 스테이블 코인으로 정의할 수 없습니다). 저자는 법정화폐를 고정시키지 않는 이 디자인이 전체 암호화 시장에 매우 소중하다고 믿는다.

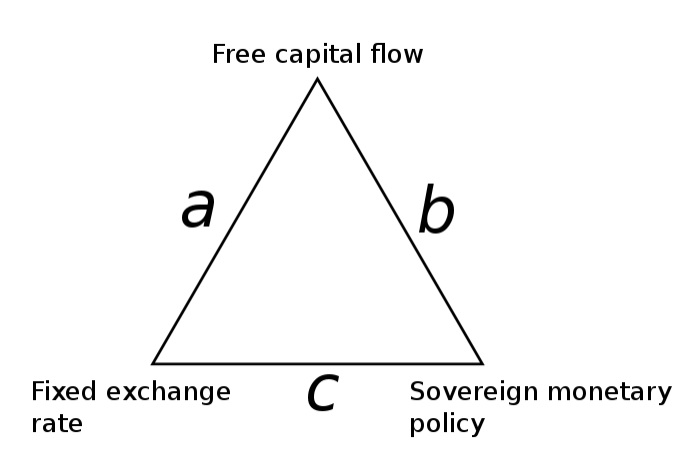

이 설계의 중요성을 이해하기 위해 먼저 국제 경제의 개념을 검토할 수 있습니다.

원천:

원천:https://en.wikipedia.org/wiki/Impossible_trinity

예를 들어 홍콩은 미국 달러에 고정된 안정적인 환율과 자유로운 자본 흐름을 선택하고 자체 통화 정책을 완전히 포기하고 북한은 독립적인 통화 정책과 안정적인 환율을 선택합니다. 완전한 자본 통제를 구현합니다. 물론 대부분의 다른 국가들은 위의 세 가지 중에서 절충안을 선택합니다.

이러한 관점에서 현재의 암호화된 세계에 대해 생각하고 암호화된 생태계에서 현재의 모든 스테이블 코인의 조합을 "통화"로 사용하면 암호화된 세계가 홍콩과 매우 유사하다는 것을 알게 될 것입니다. 그리고 거의 완전히 자체 통화 정책을 완전히 포기하면서 미국 달러에 고정된 1:1의 안정적인 환율 정책.

사실 위의 불가능 삼각형에서 자유로운 자본 흐름은 전체 암호화 시장의 자연스러운 선택이며 미국 달러 대비 환율의 안정성을 선택하면 승진과 많은 편의를 얻을 수 있지만 손해를 보게 됩니다. 암호화된 세계의 통화 정책 독립성. 현재 암호화폐 세계 운영의 초석이 되는 스테이블 통화는 미국 달러의 '꼭두각시'가 되고 있다. . 이는 암호화폐가 탄생했을 때 반 인플레이션 및 무신뢰 개념에 위배됩니다. 연방준비제도이사회(Federal Reserve)가 통제되지 않은 통화 과잉 공급을 실시하면 암호화폐 세계도 인플레이션에 시달릴 수 있습니다. 이것은 또한 현재 암호화 세계에서 숨겨진 큰 걱정거리입니다. 높은 건물 아래의 기초에는 여전히 연준 인플레이션의 그림자가 있습니다.

홍콩이 되는 것이 암호화된 세계의 목표가 아니라고 생각하고 암호화된 통화의 초주권적 특성을 인식한다면 암호화된 세계의 일반 통화는 자연 통화에 중첩된 자체 독립적인 통화 정책을 가져야 합니다. 암호화된 시장의 자본 자유 흐름 속성, 그런 다음 이러한 종류의 통화는 실제 법정 통화에 고정되지 않아야 합니다(고정 환율을 포기함). 그렇지 않으면 법정 통화의 속국이 될 것입니다.

이러한 관점에서 Reflexer는 순수한 중앙 은행 사업을 운영하는 반면 Circle/Tether 또는 MakerDAO는 연방 준비 제도 이사회(ECB) 시스템 내에서 상업 은행 이상을 운영하지 않습니다.MakerDAO와 Circle의 차이점은 MakerDAO가 ETH 또는 기타 사용을 지원한다는 것입니다. 대출을 위한 담보로 암호화된 기본 자산.

이 점은 또한 점점 더 많은 스테이블 코인 프로젝트 당사자들에 의해 인식되었습니다.Tornado Cash가 승인된 후,MakerDAO는 또한 DAI를 USD에서 빼는 것을 고려하고 있습니다., 이 사건은 또한 이더리움 설립자 Vitalik의 토론 참여를 촉발시켰습니다. 그러나 현재 DAI의 60% 이상이 미국 달러에 고정된 중앙 집중식 스테이블 코인에 의해 지원되고 있다는 점에서 볼 때 MakerDAO가 이러한 디커플링을 달성할 확률은 매우 낮습니다. 긴.

요약하면, 대다수의 사용자가 명목 화폐 기반 스테이블 코인의 개념에 노출된 적이 없기 때문에 RAI 사용 사례를 홍보하는 데 많은 장애물이 발생했습니다. 그러나 달러에 닻을 내리기는 쉽지만 달러에 닻을 내리지 않는 안정적인 시스템을 구축하기는 어렵다. 미국 달러에 대한 페그를 포기하면 Reflexer가 미국 규제에서 완전히 분리되고 미국 통화 정책이 안정적인 코인 RAI에 미치는 영향을 격리할 수 있습니다. 동시에 이 기능은 전체 암호화된 세계에서 stablecoins에 대한 보기 드문 내결함성 메커니즘이기도 합니다.

3.2.2 완전한 탈중앙화

RAI는 완전히 분산되어 있으며 시스템에서 지원하는 유일한 담보는 ETH입니다. 그리고 분권화에는 대가가 따릅니다.

위에서 언급한 Mundell의 Trilemma와 유사하게 암호화 세계에서 일부 사람들은Crypto Stablecoins의 트릴레마즉, 스테이블 코인의 자본 효율성, 가격 안정성, 탈중앙화는 동시에 존재할 수 없습니다. 저자는 이 분류도 일리가 있다고 생각하며, 3가지를 동시에 얻으려 했던 ESD/BAC/UST는 결국 소멸하고 말았다.

그리고 가장 오래된 탈중앙화 스테이블 코인 DAI의 개발 프로세스도 이를 잘 반영할 수 있습니다.

이미지 설명

DAI 과거 가격 추세 데이터 소스 Coingecko

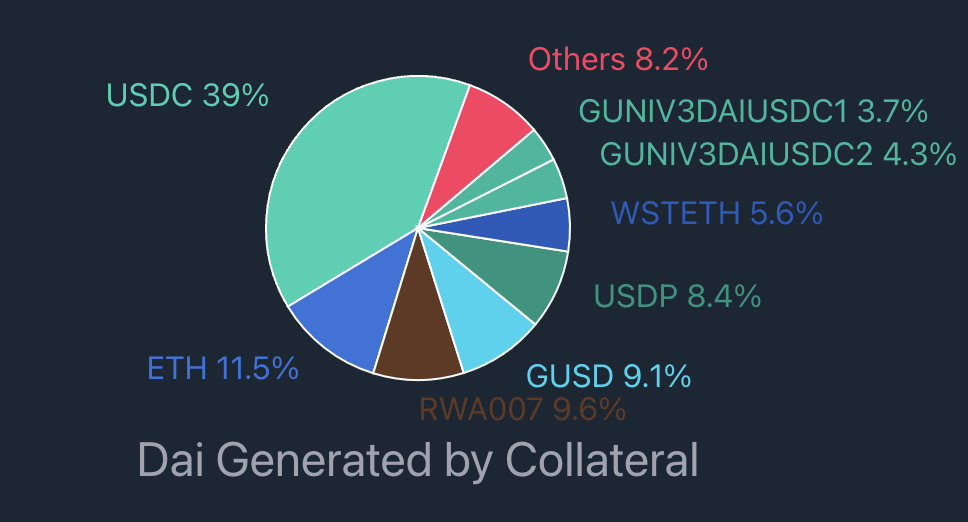

이러한 문제를 해결하기 위해 MakerDAO는 담보 소스를 확장할 것을 제안하기 시작했습니다(처음에는 USDC를 포함하지 않음). 20년 만에 발생한 312 사건에서는 체인의 높은 가스와 낮은 유동성으로 인해 MakerDAO의 청산 시스템이 정상적으로 작동하지 못했으며 결국 계약은 600만 달러 이상의 손실을 입었습니다. 이러한 배경에서 USDC 담보를 지원하여 DAI를 생성하는 Stablecoin Vaults가 출시되었습니다.

이미지 설명

DAI의 기원:https://daistats.com/#/

DAI의 예에서 자체 스테이블 코인의 담보로 널리 유통된 다른 스테이블 코인을 도입하면 프로토콜의 스테이블 코인의 유동성을 효과적으로 개선하여 좋은 가격 안정성을 달성할 수 있음을 알 수 있습니다. 아이템과 대출은 스테이블 코인이며, 시스템의 초과 담보 비율도 감소하여 프로토콜의 전반적인 자본 활용 효율성을 향상시킬 수 있습니다. 콜드 스타트 및 후속 확장을 효과적으로 수행합니다. 위 사진의 스테이블 코인 중 이 메커니즘을 채택한 스테이블 코인은 적지 않습니다. 예를 들어:

FRAX 담보의 중앙 집중식 스테이블 코인 자산은 75% 이상을 차지합니다(Frax가 제공한 탈중앙화 비율에 따름) 스테이블 코인 프로토콜의 혁신적이고 능동적인 AMO 메커니즘을 통해 FRAX는 또한 매우 높은 자본 효율성과 가격 안정성을 갖습니다.

MIM, alUSD, DOLA, agEUR와 같은 탈중앙화 스테이블코인과 담보 구성의 절반 이상이 다른 스테이블코인(USDT, USDC, DAI) 또는 다른 DeFi 프로토콜의 스테이블코인 소득 증서에서 나옵니다. 상대적으로 빠르고 스테이블 코인 가격은 일반적으로 상대적으로 안정적입니다.

OUSD 및 FEI(최신 버전)는 전적으로 다른 스테이블 코인에서 생성됩니다.

그러나 널리 유통되는 스테이블 코인은 모두 중앙 집중식 스테이블 코인(DAI도 중앙 집중식 스테이블 코인에 대한 의존도가 60%임)이기 때문에 이를 도입하는 것은 사실상 탈중앙화에 대한 주장을 포기하는 것입니다. USDC가 위 계약 중 일부의 계정을 금지하거나 DAI의 계정을 금지하기로 결정하면 위의 stablecoin 계약에 매우 심각한 타격을 입힐 것입니다.

UST와 붕괴된 다른 많은 회사들은 궁극적인 자본 효율성을 선택합니다.그들은 사용자가 분산된 자산을 사용하여 안정적인 코인을 생성할 수 있도록 합니다.시장 강세장 주기 동안 이 방법은 비즈니스 진행을 촉진하는 것이 더 쉽습니다.하지만 가격은 가격이 스테이블코인은 약세장 주기 동안 안정화될 수 없으며, 이는 전체 시스템의 붕괴로 이어집니다.

또 다른 구식 탈중앙화 스테이블코인인 Synthetix가 발행하는 sUSD는 가격안정성을 택하고 대부분 sUSD의 가격변동폭은 $1의 1% 이내에서 변동하지만 가격은 자본활용효율이 극히 낮다(모기지금리가 500%를 넘는다) 일년 내내).

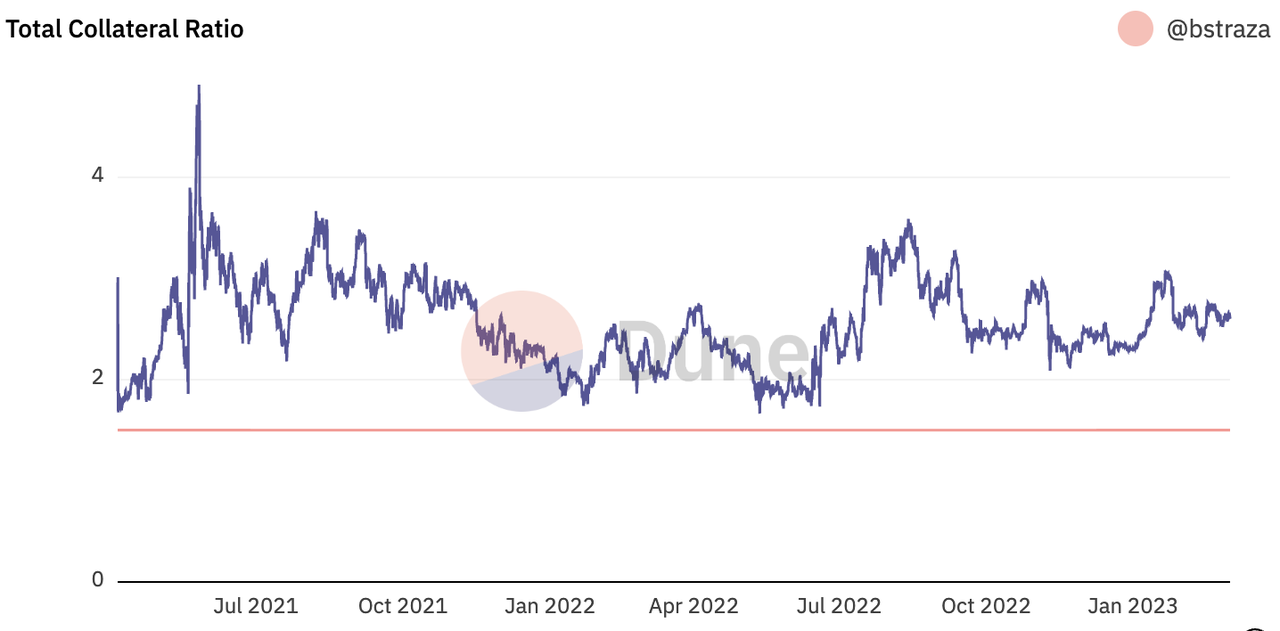

4월 21일에 출시된 LUSD는 새로운 메커니즘을 사용합니다(Liquity 메커니즘은 다음을 참조하십시오.유동성: 스테이블코인 시장의 떠오르는 별이미지 설명

이미지 설명

Liquity 시스템의 모기지 비율 변경 소스 https://dune.com/bstraza/Liquity-Protocol

이 기사에서 우리가 주목하는 RAI는 LUSD와 유사하며 우수한 메커니즘으로 RAI의 가격은 넓은 범위에서 상대적으로 안정적인 가격을 달성했으며 초과 담보 비율도 연중 300%에서 400%로 변동합니다.

탈중앙화 스테이블코인의 경우 더 많은 중앙화 자산을 도입하기는 쉽지만 완전한 탈중앙화 기반의 스테이블코인 시스템을 구축하기는 어렵습니다. 더 큰 자본 효율성과 더 안정적인 가격을 포기하는 것은 Reflexer가 분산화 및 검열 저항을 위해 지불하는 대가입니다.

3.2.3 최소한의 거버넌스

RAI의 가장 필수적인 기능은 탈중앙화/무신뢰성입니다.

현재 DeFi 프로토콜 토큰의 일반적인 "거버넌스" 기능은 여전히 본질적으로 일종의 "인간의 규칙"입니다. 거버넌스 토큰을 사용하는 이러한 프로젝트의 실제 거버넌스 프로세스로 판단하면 토큰 보유자의 거버넌스 참여가 극히 낮은 것 외에도 거버넌스의 불가피한 과두 정치도 현재 거버넌스 모델의 주요 문제입니다(이 점은 Uniswap 커뮤니티에서 논의됨 BNB Chain에 어떤 Cross-chain Bridge를 선택해야 하는지에 대한 거버넌스 논의에 충분히 반영되어 있습니다.

메커니즘 설계에서 RAI는 연방 준비 제도 이사회를 신뢰하지 않으며 "사람"도 신뢰하지 않습니다. 핵심 지침 원칙 중 하나는 최소한의 거버넌스 아이디어입니다. RAI는 외부 종속성 없이 가능한 한 자동화되고 자급자족해야 한다고 믿습니다. 궁극적인 목표는 다른 스테이블 코인 프로젝트인 Liquity처럼 거버넌스가 필요 없는 것입니다.

Reflexer 프로토콜의 각 모듈은최소 거버넌스 로드맵, 향후 몇 년 안에 RAI의 자동화 및 거버넌스 프리를 실현하기 위해. RAI는 궁극적으로 거버넌스 계층이 대부분의 RAI 핵심 계약을 제어하거나 업그레이드하지 않는 상태에 도달하기를 희망합니다.

작년 8월 RAI의 최소한의 거버넌스가목표의 두 번째 단계. RAI의 거버넌스 토큰인 FLX는 파산 시 최후의 수단으로 시스템의 대부자 역할(즉, "부채 경매" 진행)의 주요 기능이 될 때까지 시간이 지남에 따라 자체 권한을 점차적으로 감소시킬 것입니다.

요약

요약

요약하자면 스테이블 통화의 시가, 통화보유자 수, 거래량 등 스테이블 통화 사업의 발전 정도를 측정하는 지표에서는 RAI가 DAI와 FRAX에 크게 뒤처진다고 생각합니다. 현재 최고의 탈중앙화 스테이블 코인이지만, 비법정 통화 앵커링, 완전한 탈중앙화 및 최소한의 거버넌스 개념을 갖춘 RAI는 이러한 선도적인 스테이블 통화 프로젝트에 비해 몇 가지 고유한 이점이 있습니다.

이더리움 설립자 비탈릭(Vitalik)은 “RAI는 ETH만이 지원하는 담보 자동화 스테이블 코인의 순수한 "이상적인 유형"을 더 잘 구현합니다.

RAI better exemplifies the pure “ideal type” of a collateralized automated stablecoin, backed by ETH only.

RAI는 ETH 전용 과잉 담보 자동 스테이블 코인의 "이상적인 유형"을 더 잘 구현합니다.

RAI가 이루고자 하는 미래는 "어떤 제3자도 신뢰하지 않는 P2P 전자화폐 시스템"이며, 이는 전체 암호화 시장에서 가장 큰 내러티브입니다.

3.3 토큰 모델 분석

3.3.1 토큰 기능

Reflexer의 거버넌스 토큰은 FLX이며 두 가지 주요 사용 사례가 있습니다.

RAI의 버퍼: MakerDAO와 유사하게 RAI 시스템은 잉여 및 부채 경매를 수행합니다. 시스템이 돈을 잃으면 RAI 보유자의 이익을 유지하기 위해 시스템이 자동으로 FLX를 발행하고 경매합니다. 시스템에 잉여가 있는 경우 잉여 RAI도 FLX를 통해 할인된 가격으로 경매할 수 있으며 경매에 의해 소비된 FLX는 소멸됩니다. 지금까지 소각된 FLX의 누적 개수는 25,057개입니다.

거버넌스: Reflexer Finance의 비전에서 RAI의 목표는 거버넌스를 최소화하는 것이지만 프로토콜 개발 프로세스(특히 초기 단계)에서 여전히 사람의 참여가 필요한 많은 것들이 있으며 FLX 보유자는 거버넌스 기능을 맡게 됩니다.

3.3.2 토큰 배포 및 잠금 해제

FLX의 총량은 100만개이며 분배는 다음과 같습니다.

FLX의 35%는 재단에 할당되며 FLX는 주로 RAI의 유동성과 보안을 촉진하기 위한 유동성 채굴 보상, 다양한 보조금 프로그램(Grants) 등과 같은 프로토콜 개발에 사용될 것입니다.

총 FLX의 0.687%는 이전에 Proto RAI와 상호 작용한 주소에 할당되었습니다.

초기 RAI 채굴자와 RAI-ETH LP에 대한 에어드롭도 이 토큰에서 지급됩니다.

총 35.69%의 FLX가 투자자/초기 후원자에게 할당됩니다.

FLX의 21%는 초기 후원자에게 할당됩니다. 토큰은 1년 동안 잠기고 다음 1년 이내에 선형적으로 해제됩니다.

FLX의 11.3%는 Reflexer Labs 투자자에게 할당되며, 토큰은 1년 동안 잠기고 다음 1년 동안 선형적으로 릴리스됩니다.

FLX의 3.39%는 Reflexer를 인큐베이팅하는 DAO에 할당되며 토큰은 1년 동안 락업되고 향후 1년 이내에 선형적으로 릴리스됩니다.

총 29.31%의 토큰이 팀에 할당됩니다.

FLX의 20%는 팀과 컨설턴트에게 할당되며 토큰은 1년 동안 잠기고 향후 1년 이내에 선형적으로 릴리스됩니다.

FLX의 9.31%는 잠금 제한 없이 Reflexer Labs에 직접 할당됩니다.

(참고: 위 락업 시간은 2021년 4월 15일부터 계산)

현재까지 코인게코 데이터에 따르면 FLX의 총 유통량은 653,309개로 전체 유통량의 67%를 차지하며, FLX의 누적 소각량은 25,057개이다.

3.4 위험

RAI의 위험은 다음과 같습니다.

PMF 위험: 사용자 측에서 법정 화폐가 아닌 통화 기반 스테이블 코인에 대한 낮은 수용도

마케팅에는 많은 저항 요인이 있습니다.

ETH만 담보로 사용하면 사용자 측의 RAI 홍보에 영향을 미칩니다.

최소한의 거버넌스 개념은 팀의 운영을 덜 이해하게 만듭니다.

프로토콜 인센티브를 위해 예약된 FLX 토큰의 수는 160,000개에 불과하며 현재 가격이 200만 달러 미만인 경우 후속 사용 사례 프로모션에 대한 인센티브가 부족할 수 있습니다.

팀 위험: 공동 창립자 Stefan이 떠난 지 거의 1년이 지난 지금 팀의 사용 사례 확장 및 마케팅 진행 상황은 상대적으로 평범합니다.

코드 위험: RAI 메커니즘은 참신하고 PID 개념을 기반으로 하는 온체인 제어 시스템은 전례가 없습니다.2년 동안 코드 감사 기관의 안전한 운영과 감사를 경험했지만 이 위험은 제거할 수 없습니다.

프로젝트가 어떤 운영 주기에 있습니까? 성숙한 단계입니까, 아니면 개발의 초기 및 중간 단계입니까?

4.1 다섯 가지 핵심 질문

프로젝트가 어떤 운영 주기에 있습니까? 성숙한 단계입니까, 아니면 개발의 초기 및 중간 단계입니까?

프로젝트에 확고한 경쟁 우위가 있습니까? 이 경쟁 우위는 어디에서 오는가?

프로젝트에 확고한 경쟁 우위가 있습니까? 이 경쟁 우위는 어디에서 오는가?

이 프로젝트는 확고한 경쟁 우위를 가지고 있지 않으며 비즈니스 데이터도 트랙에서 선도적인 탈중앙화 스테이블 코인 프로젝트인 Liquity보다 뒤떨어져 있습니다.

프로젝트의 장기 투자 논리가 명확한가? 업계의 일반적인 추세와 일치합니까?

프로젝트의 장기 투자 논리가 명확한가? 업계의 일반적인 추세와 일치합니까?

프로젝트 운영의 주요 변수는 무엇입니까? 이 요소는 정량화하고 측정하기 쉬운가?

프로젝트 운영의 주요 변수는 무엇입니까? 이 요소는 정량화하고 측정하기 쉬운가?

프로젝트를 어떻게 관리하고 통제할 것인가? DAO 수준은 어떻습니까?

프로젝트를 어떻게 관리하고 통제할 것인가? DAO 수준은 어떻습니까?

4.2 평가 수준

4.2 평가 수준

3.2절에 나열한 프로젝트 중 완전 탈중앙화가 가능한 스테이블 코인으로는 sUSD와 LUSD가 있지만 Synthetix가 발행하는 sUSD는 범용 스테이블 통화가 되는 것이 아니라 그 파생상품에서 스테이블 코인이 되는 것이 목표입니다. 결제 통화, 그리고 곧 Synthetix는 sUSD를 포기하기 위해 최신 v3 버전에서 새로운 안정 통화 snxUSD를 발행할 예정이므로 Reflexer의 평가 비교로 Liqutiy만 선택합니다. Liquity 외에도 현재 가장 영향력 있는 탈중앙화 스테이블 코인 프로토콜인 MakerDAO를 참고로 선택합니다.

실제로 Liquity와 Reflexer는 많은 유사점을 가지고 있습니다.가장 널리 분산된 자산인 ETH만을 담보로 선택하는 것 외에도 그들은 무거버넌스/최소한의 거버넌스 개념을 믿기 때문에 인간 거버넌스가 분산화에 미치는 영향을 줄입니다. 이더리움 네트워크에서 가장 순수한 탈중앙화 스테이블코인.

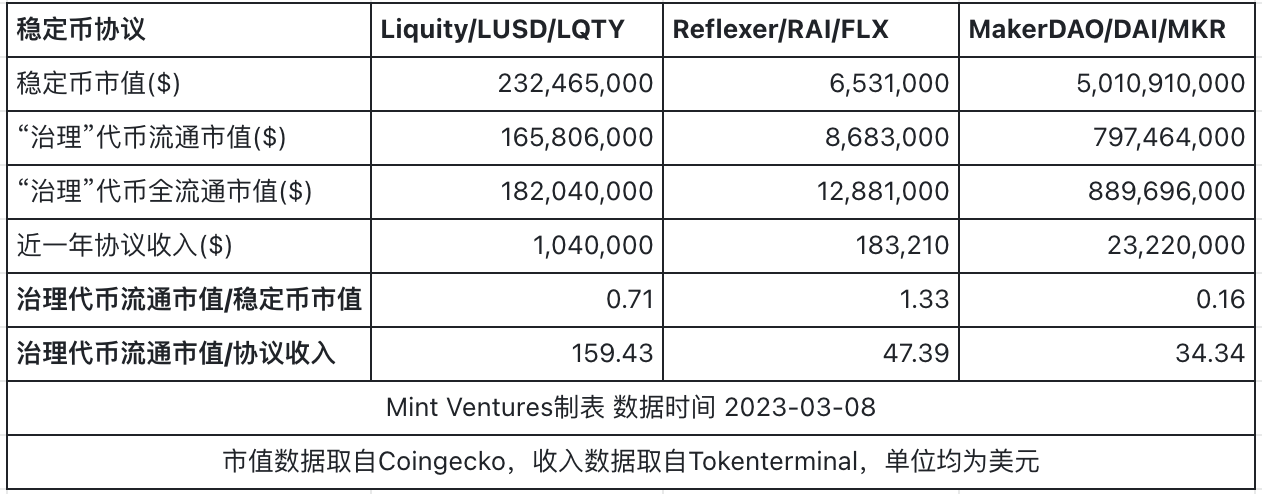

평가 비교 측면에서 한편으로는 "거버넌스" 토큰이 "지배"할 수 있는 스테이블 코인의 규모를 측정하기 위해 "거버넌스" 토큰과 스테이블 코인 간의 시장 가치 관계를 조사합니다. MKR과 MKR은 프로토콜 수익을 포착할 수 있으며 거버넌스 토큰 순환 시장 가치/프로토콜 수익의 P/S와 같은 개념을 쉽게 검토하여 수익 포착 능력을 비교할 수 있습니다. 비교 결과는 아래 그림과 같습니다.

안정적인 통화 규모의 관점에서 FLX의 가치는 LQTY보다 높으며 FLX의 현재 시장 가치는 RAI보다 훨씬 높습니다. 또한 FLX 또는 LQTY와 관계없이 이 지표의 가치는 MKR보다 훨씬 높으며 이는 시장이 완전 분산형 스테이블 코인에 부여하는 프리미엄을 보여줍니다.

수익 확보 능력의 관점에서 FLX의 P/S 평가는 LQTY보다 훨씬 낮으며 MKR의 평가에 가깝습니다.

LQTY의 상대적 과대평가는 바이낸스가 가져온 유동성 프리미엄과 더불어 LQTY의 수수료 구조와도 관련이 있습니다.

또한 MakerDAO 계약이 많은 "수입"을 창출했지만 높은 운영 비용으로 인해 "비용"이 여전히 높은 상태이며 실제 "이익"은 마이너스라는 점을 고려해야 합니다.MKR 보유자. 즉, P/S는 낮지만 P/E가 마이너스라는 점도 P/S 관점에서 MKR의 저평가를 어느 정도 설명해준다.

결론적으로 우리는 P/S의 관점에서 Reflexer가 이더리움 네트워크에서 완전히 탈중앙화된 스테이블 코인인 Liquity보다 낮은 평가를 받고 있으며 Stablecoin 규모의 관점에서 Reflexer는 상대적으로 과대 평가되었다고 결론을 내립니다.

5. 참고 내용

문서에 이미 나열된 참조 외에도 이 문서는 다음 문서의 내용도 참조합니다.

Ameen Soleimani:Announcing MetaCoin — The Governance-Minimized Decentralized Stablecoin

https://ethresear.ch/t/announcing-metacoin-the-governance-minimized-decentralized-stablecoin/6897

Ameen Soleimani:a-money-god-raises-rai-is-live-on-ethereum-mainnet

https://ameensol.medium.com/a-money-god-raises-rai-is-live-on-ethereum-mainnet-f 9 aff 2b 1 d 331

Adam Cochran:Why MetaCartel Ventures is investing in Reflexer Labs

Vitalik :Two thought experiments to evaluate automated stablecoins

https://vitalik.eth.limo/general/2022/05/25/stable.html

Dankrad Feist:RAI — one of the coolest experiments in crypto

https://dankradfeist.de/ethereum/2023/01/31/rai-crypto-experiment.html

The stablecoin trillema https://stablecoins.wtf/resources/the-stablecoin-trillema

https://community.reflexer.finance/t/dao-integrations-lead-proposal/282