AC: DeFi에 "새로운 내러티브가 없다"는 것이 좋은 이유는 무엇입니까?

이 기사는 Medium이 기사는

, 원저자: Andre Cronje, 오데일리 번역가 Katie Koo가 편집.

한 기자가 나에게 다음과 같은 질문을 했다.

이 글은 그 질문에 대한 저의 답변입니다.

디파이가 죽었다?

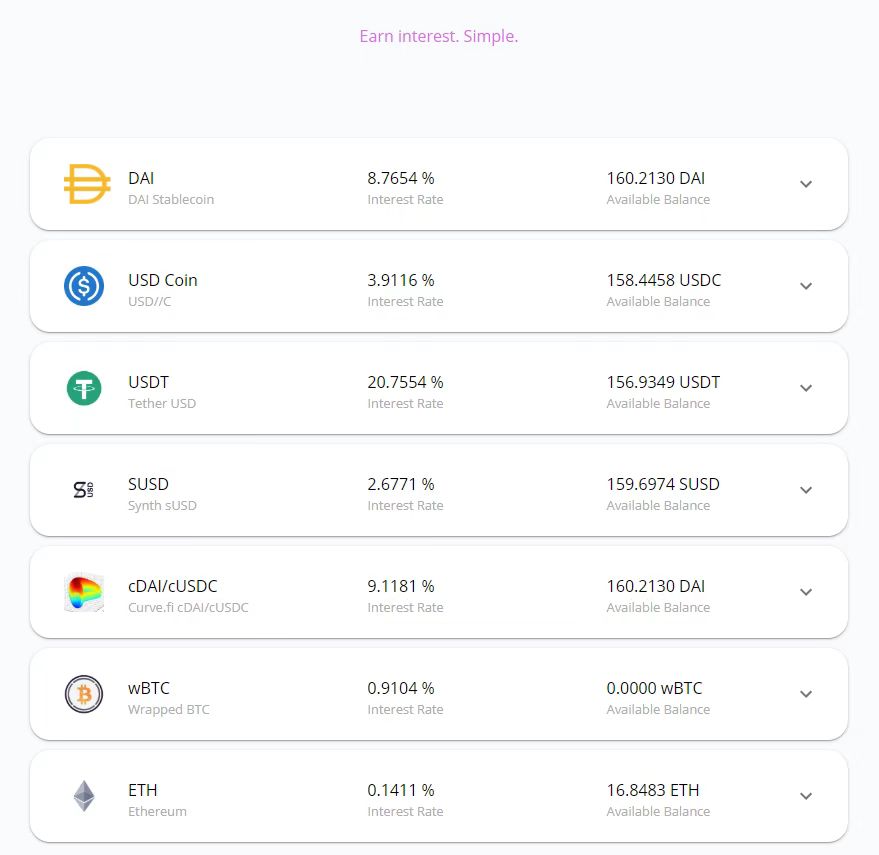

2020년 2월 5일 기준 Yearn 대시보드 데이터.

위는 Yearn의 원시 대시보드 데이터입니다. 당시 DAI는 고금리를 통해 약 7%의 보조금을 지급하는 DAI 저축률(DSR)이 있었고, 실제 DAI 수익률은 1%~2% 사이였다. USDC는 약 4%입니다. USDT는 FUD의 정점에 있고 사람들은 매도하고 있지만 일반적으로 USDT는 약 2%-4%입니다. SUSD의 경우 2%. BTC는 0.9%, ETH는 0.14%입니다.

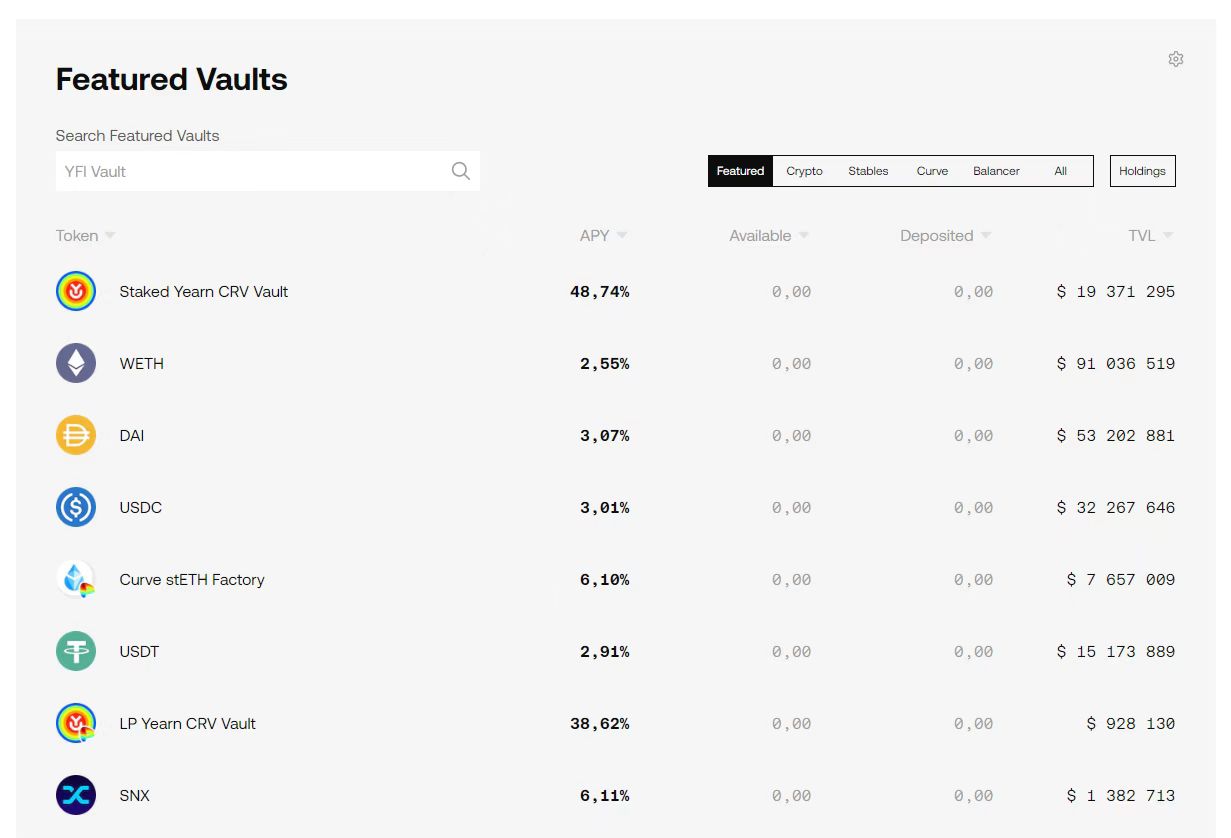

이제 아래 그림과 같이 Yearn 대시보드 데이터를 다시 살펴보겠습니다.

ETH는 2.5%, DAI는 3%, USDC는 3%, USDT는 3%입니다.

그리고 이 모든 것은 비활성 시장에서 일어나고 있습니다. 모든 실질적인 이득은 대출 시장과 거래 수수료에서 나옵니다. 대출 시장은 장기/단기 활동에 의해 주도됩니다.

약세장에서 사람들은 숏포지션에 진입하고 스테이블코인을 사용하여 포지션을 담보로 삼고(스테이블코인 공급 증가, 스테이블코인 실질 수익률 하락), 암호화폐 대출 및 매도(증가는 실질 수익률 증가에서 명확하게 볼 수 있음), 판매에서 얻은 스테이블 코인은 추가 담보로 사용됩니다(스테이블 코인의 실제 수율을 더욱 줄임).

강세장에서 사람들은 롱 포지션에 진입하고 암호화폐를 사용하여 포지션을 담보로 삼고(암호화폐의 실질 수익 감소) 시장에서 더 많은 암호화폐를 구매하기 위해 스테이블코인을 빌리고(스테이블코인 비율의 실질 수익 증가) 구매한 암호화폐를 사용합니다. 추가 담보(암호화폐의 실제 수익률 감소).

바로 지금, 우리는 깊은 약세의 낮은 변동성 단계에 있습니다. 이 시점에서(지난 두 번의 강세장을 기준으로) 우리는 거래 활동이 매우 적고 매도를 시도한 모든 사람이 매도했지만 아직 자신의 포지션을 청산할 만큼 자신이 없습니다(매수와 매수로 이어짐). 따라서 "실질 수익률이 낮습니다." 이를 염두에 두고 실제 수익률은 Yearn이 처음 생성되었을 때보다 여전히 높습니다.

따라서 "높은 수익률은 사라진 지 오래고 DeFi는 성장이 거의 제로"라는 말에 동의하지 않습니다. 이 주장은 현재 시장이 어떻게 진화했는지가 아니라 현재 시장을 지속 불가능하고 매우 망상적인 시장 정점과 비교하는 데 근거합니다.

닷컴 거품은 인터넷을 파괴하지 않았고, 다음 이야기가 필요하지 않았으며, 오늘날 우리가 사용하는 핵심 제품이 된 것은 그 미친 시대에 탄생한 프로젝트였습니다.

보조 제목

DeFi는 이길 수 없습니다보조 제목

실세계 자산(RWA)

실세계 자산(RWA)

이제 RWA(Real World Assets)에 등장하는 세 가지 가장 중요한 암호화 혁신은 다음과 같습니다.

제로 트러스트 파이낸스(0 트러스트 파이낸스: 신뢰가 필요하지 않거나 가정되지 않음), 예를 들면 Bitcoin, Ethereum, Fantom, Uniswap 또는 Yearn V1이 있습니다.

검증 가능한 금융(Verifiable Finance: 가정된 신뢰가 있지만 검증할 수 있음), 여기에 있는 예는 Aave, Compound, Yearn V2이며 다중 서명(multisig)을 통해 시간 잠금 실행을 검증할 수 있습니다.

Trusted Finance(Trusted Finance: 절대적인 신뢰 필요), Binance, Wintermute 등과 같은 중앙 집중식 거래소 및 기관 브로커다음 초점은 규제가 될 것입니다.규제된 암호화폐의 발행자는 완전히 합법적이고 규정을 준수하며 규제를 받는 법인이어야 합니다.암호화 규정

분산 프로토콜에 감독 기능을 추가하려는 개념입니다. 후자는 실현 가능하지 않으며 관련된 모든 당사자에게 마찰을 일으킬 뿐입니다.RWA는 "신탁 금융" 또는 "검증 가능한 금융"에 존재해야 하며 규제된 암호화폐가 필요합니다.

기자의 질문이 지적했듯이 RWA 논의는 오랫동안 진행되어 왔다. 2018년에 저는 이 주제에 대해 전통적인 관리인, 규제 기관 및 정부와 처음으로 대화를 나누었습니다. 규제된 암호화폐는 그 당시에는 존재하지 않았지만 지금은 존재하며 모든 RWA 프로젝트의 성공은 여기에 달려 있습니다. 규제된 암호화폐 법안의 주목할만한 예로는 보안 토큰 발행을 허용하는 한국의 금융 서비스 위원회와 DLT 법에 대한 연방 법안을 통과시키는 스위스 의회가 있습니다.

그러나 이것들 중 어느 것도 새로운 내러티브가 아니며 어떤 식으로든 DeFi에 혁명을 일으키지 않을 것이라는 점을 지적해야 합니다. DeFi는 여전히 DeFi일 뿐이며 담보 또는 거래 쌍으로 추가된 또 다른 토큰화된 자산일 뿐입니다.

그래서그래서DeFi가 다음 트렌드가 될 필요는 없다고 생각합니다. DeFi가 트렌드라고 생각합니다.

팬텀 재단의 초점은 다음과 같습니다.

규제 프레임워크;

감사 도구;

레이어 1 트랜잭션 볼륨 및 확장성

보조 제목