DApp 연례 보고서: DeFi는 더 이상 이더리움에서 지배적인 애플리케이션 유형이 아닙니다.

DeFi와 NFT의 발전으로 DApp은 블록체인의 C-end를 성공적으로 안착시키는 큰 발걸음을 내디뎠고 Web3.0의 윤곽이 희미하게 보입니다. 그러나 2022년에는 전반적인 시장 환경의 변화에 영향을 받아 DApp의 개발이 이전 2년과 같은 급속한 성장을 경험하지 못하고 일반적으로 비교적 안정적입니다. 연초 M2E 급증과 더불어 많은 주목을 받은 스토리지와 소셜미디어 DApp들도 있지만, 이러한 새로운 변화는 아직 양적인 변화가 누적되고 있어 아직까지 산업의 질적 변화를 촉진하는 힘.

산업 발전에 DApp의 중요성은 자명합니다.이 기사에서 PANews의 데이터 뉴스 칼럼 PAData는 지난 1년 동안의 발전을 검토하고 Ethereum, EOS, Tron, Solana, Avalanche, BNB Chain, Polygon, Optimism 퍼블릭 체인에 있는 4464개 DApp 모두의 현 상황을 분석함과 동시에 게임( 게임), DeFi, Marketplace(트레이딩 마켓), Collectibles(NFT 컬렉션), Social&Media(소셜 미디어)를 분석합니다. x 유형 x 사용자".

요약:

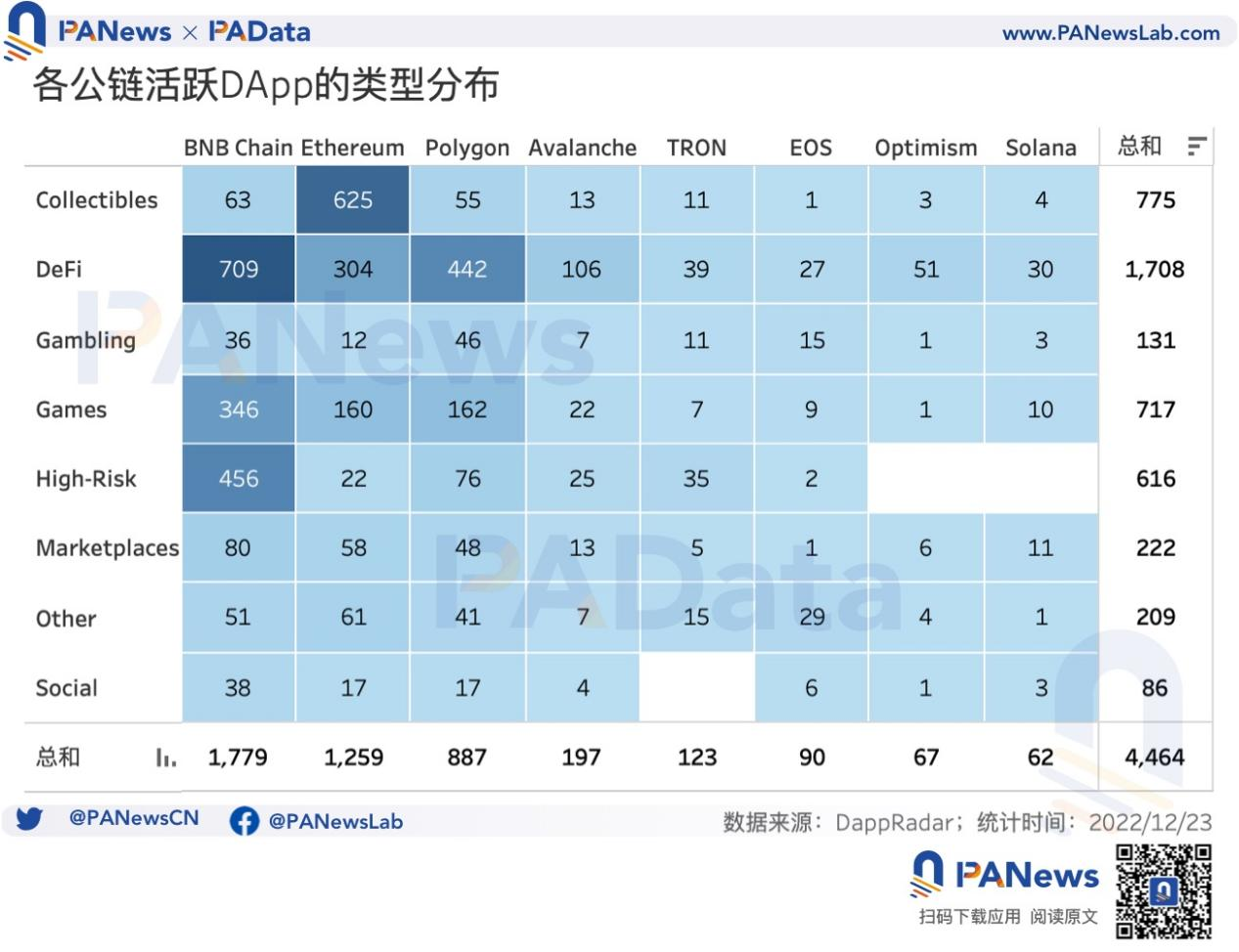

1) BNB Chain과 Ethereum의 DApp은 주로 3가지 유형으로 구성되어 있으며 모든 유형이 완벽하게 커버되지만 나머지 6개 퍼블릭 체인의 생태계는 1~2가지 유형으로만 구성되어 있고 일부 유형이 누락되어 있습니다. 이더리움의 수집품은 DeFi를 넘어 전체의 약 50%를 차지하는 지배적인 유형이 되었습니다.

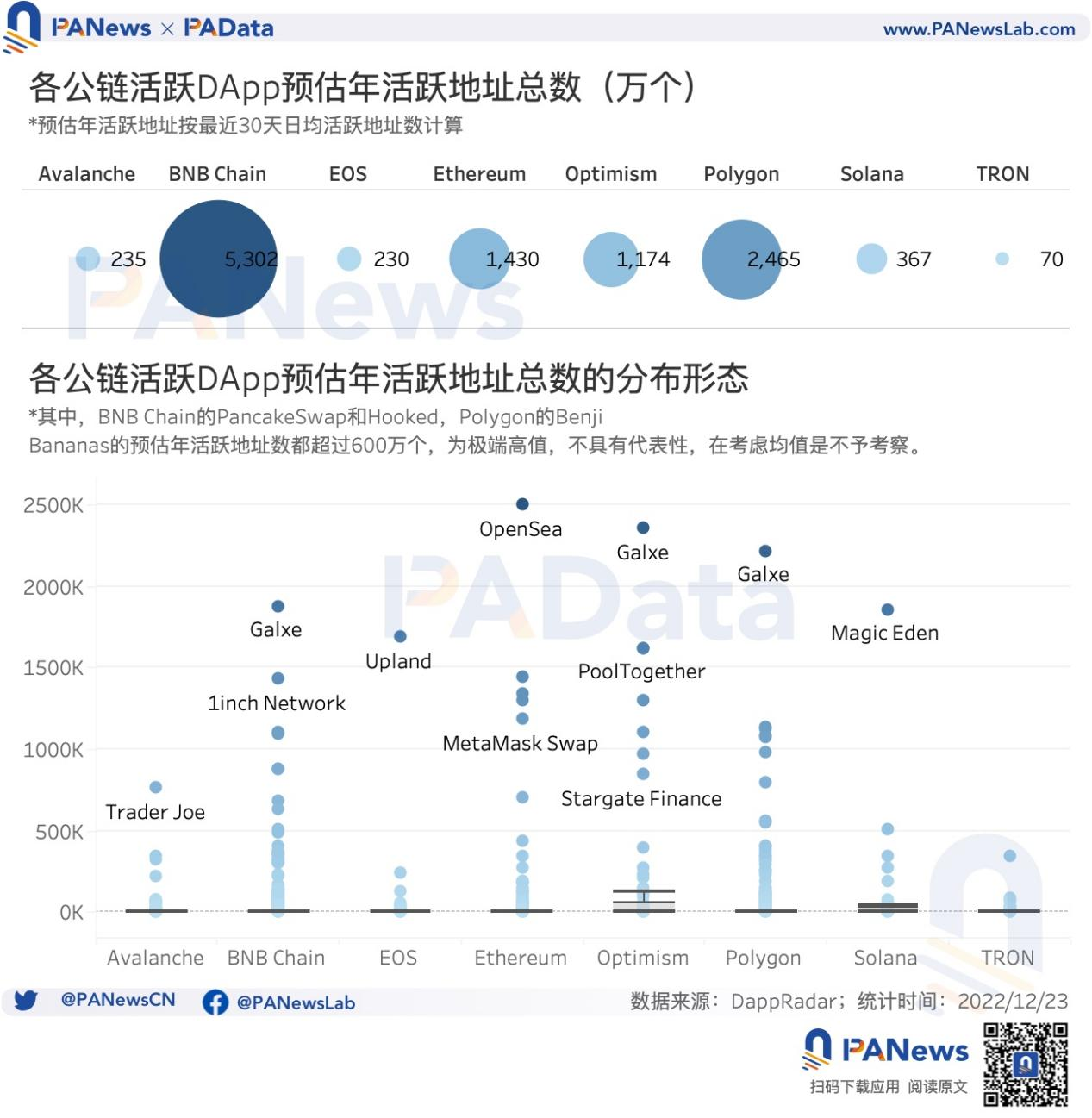

2) 지난 30일 동안 각 활성 DApp의 일일 평균 활성 주소 수에 따라 전체 연간 활성 주소 수를 추정합니다. 1억 1300만. 그 중 BNB Chain이 가장 활발한 사용자를 보유하고 있으며 Polygon, Ethereum, Optimism이 그 뒤를 잇고 있습니다.

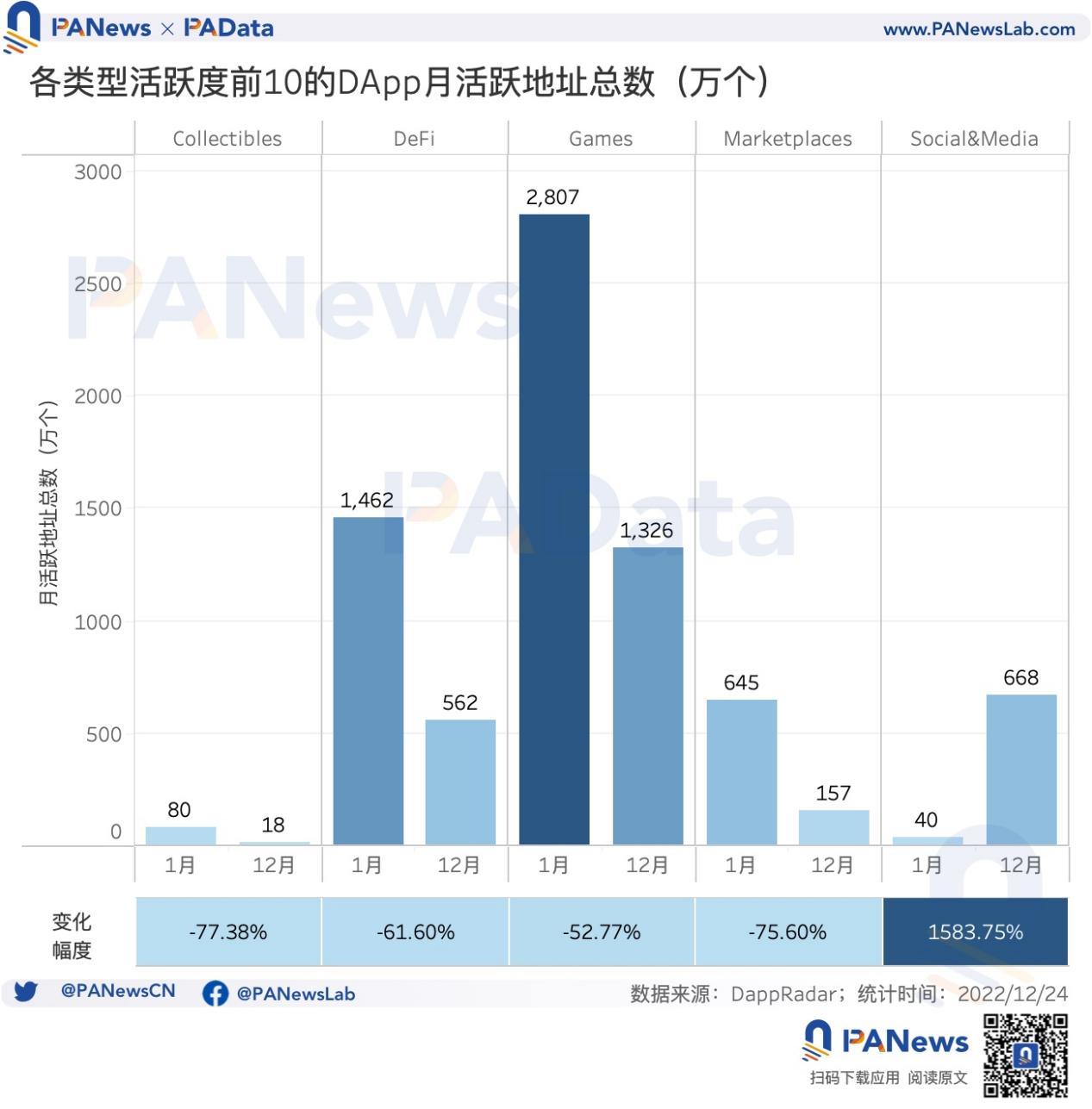

3) 올해는 Social&Media 헤드 애플리케이션의 활성 주소만 상승세를 보였고 누적 활성 주소는 1월부터 12월까지 1583.75% 증가했습니다. 다른 4개 범주의 DApp 감소는 50%에서 80% 사이입니다.

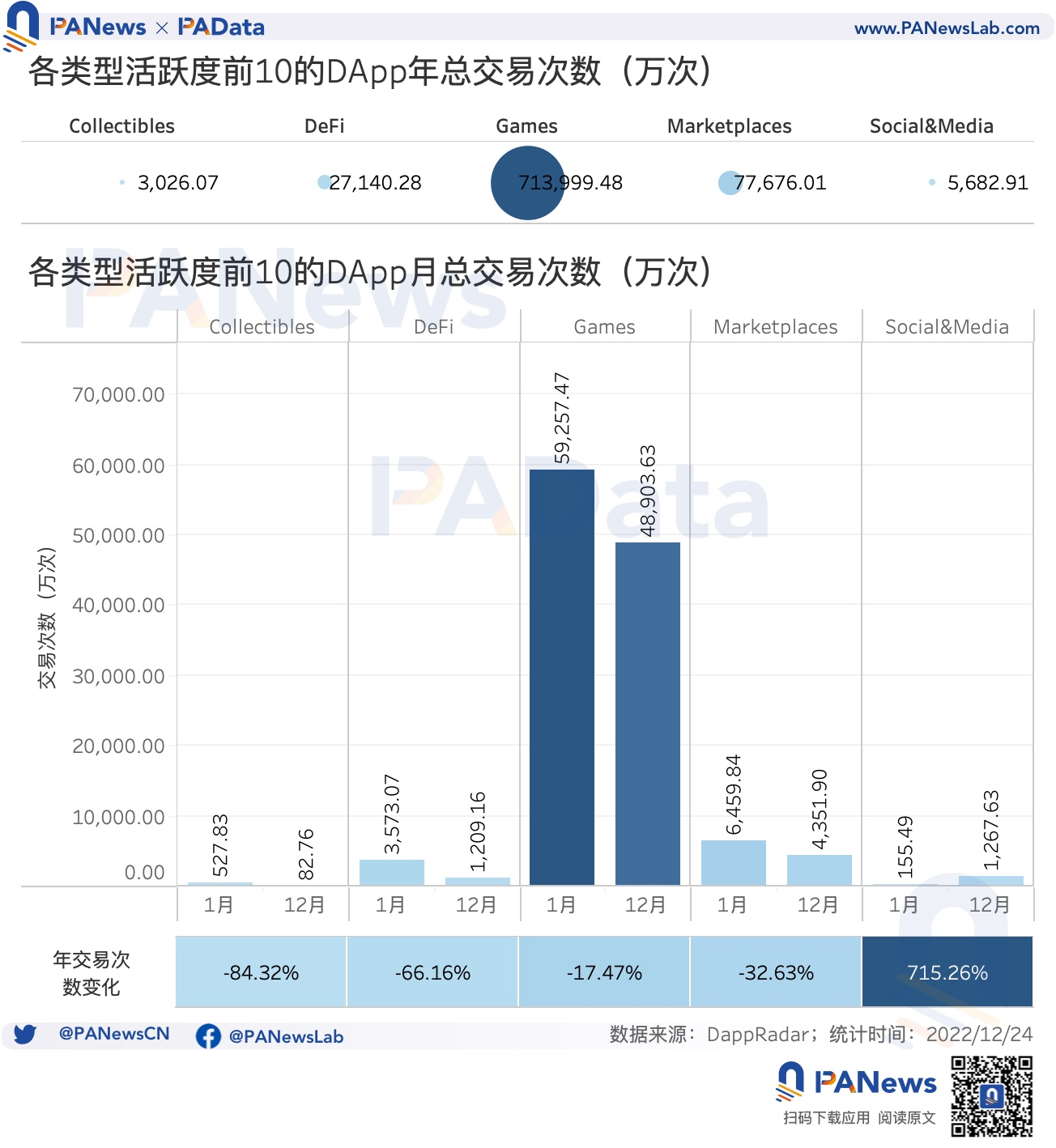

4) 올해는 Social&Media 헤드 애플리케이션의 거래 건수만 증가하였으며, 1~12월 누적 거래 건수는 715.26% 증가하였다. 다른 4개 범주는 다양한 수준으로 감소했으며, 그 중 게임은 17.47% 감소했으며 이는 약간의 감소입니다.

첫 번째 레벨 제목

4,464개의 DApp은 추정 연간 활성 주소가 1억 1,300만 개이며 DeFi는 더 이상 이더리움에서 지배적인 애플리케이션 유형이 아닙니다.

주요 퍼블릭 체인은 오랫동안 DApp 생태계 구축을 주요 개발 전략으로 간주해 왔습니다. DappRadar의 모니터링에 따르면 현재 많은 수의 DApp과 많은 활성 주소를 가진 퍼블릭 체인에는 주로 Ethereum, EOS, Tron, Solana, Avalanche, BNB Chain, Polygon 및 Optimism이 포함됩니다. PAData는 이 8개의 퍼블릭 체인에서 지난 30일 동안 활성 주소 수가 0이 아닌 DApp을 캡처하여 총 4464개의 활성 DApp을 확보합니다.

통계에 따르면 "퍼블릭 체인 x 유형"의 관점에서 BNB 체인은 이더리움을 능가하여 총 1,779개의 DApp이 관찰되어 가장 많은 수의 활성 DApp을 보유한 퍼블릭 체인이 되었습니다. 그 중 DeFi가 BNB Chain의 지배적인 유형으로 총 709개로 전체의 약 40%를 차지합니다. 둘째, HighRisk(고위험) 및 게임도 BNB Chain의 주요 유형으로 각각 456개 및 346개로 각각 약 26% 및 20%를 차지합니다.

둘째, 이더리움의 활성 DApp 수도 1,000개를 넘어 1,259개에 달했습니다. 그 중 Collectibles는 DeFi를 제치고 우세한 유형이 되었으며 총 625개가 관찰되어 전체의 약 50%를 차지했습니다. DeFi와 게임이 각각 304와 160으로 주요 유형이 되었으며 각각 약 24%와 13%를 차지합니다.

일반적으로 BNB Chain과 Ethereum의 DApp은 주로 3가지 유형으로 구성되어 있고 모든 유형이 완벽하게 커버되지만 다른 6개 퍼블릭 체인의 생태학은 1-2가지 유형으로만 구성되어 있고 일부 유형이 누락되어 있습니다. 예를 들어 Polygon은 활성 DApp 수에서 3위를 차지하고 있으며, 활성 DApp 887개 중 DeFi DApp이 442개로 약 50%, Game이 162개로 약 18%를 차지합니다. Avalanche는 활성 DApp 수에서 4위를 차지했으며 활성 DApp 197개 중 106개가 DeFi로 약 54%를 차지합니다. TRON, EOS, Optimism 및 Solana의 활성 DApp 수는 상대적으로 적으며 주로 DeFi를 기반으로 합니다.

"퍼블릭 체인 x 사용자"의 관점에서 볼 때, 지난 30일 동안 각 활성 DApp에 대한 일일 평균 활성 주소 수를 기준으로 해당 연도의 활성 주소 수를 추정합니다. 그 중 BNB Chain이 가장 활발한 사용자를 보유하고 있으며 Polygon, Ethereum, Optimism이 그 뒤를 잇고 있습니다. BNB 체인에 있는 1779개의 활성 DApp의 추정 연간 활성 주소의 총 수는 5,302만개로 다른 7개의 퍼블릭 체인보다 훨씬 많습니다. 둘째, Polygon에 있는 887개의 활성 DApp의 추정 연간 활성 주소의 총 수는 2,465만 개이며, 이더리움 및 Optimism의 모든 활성 DApp의 연간 총 활성 주소의 추정 총 수는 1,000만 개가 넘습니다. 나머지 4개의 퍼블릭 체인은 적은 수의 활성 DApp의 영향을 받으며 연간 활성 주소의 예상 총 수도 적습니다.

그러나 최근 30일 동안 시장 분위기의 전반적인 침체의 영향으로 활성 주소 수도 감소했기 때문에 전체 1년 동안 활성 주소 수가 상대적으로 적을 수 있다고 추정됩니다. 작은. 그러나 통합 컷으로 각 퍼블릭 체인의 활성 주소 비교에는 영향을 미치지 않습니다.

활성 DApp의 총 수가 각 퍼블릭 체인의 DApp 활성 주소 수 관찰에 미치는 영향을 제거하기 위해 PAData는 또한 각 퍼블릭 체인에서 단일 DApp의 예상 연간 활성 주소 평균 값을 계산했습니다. 매우 높은 값을 제거한 후 Solana는 단일 DApp의 연간 활성 주소 중 가장 높은 것으로 추정되며 약 1782개이고 Optimism이 약 1387개입니다. 다른 퍼블릭 체인에 있는 단일 DApp의 연간 활성 주소 중앙값은 기본적으로 약 100-300개로 추정됩니다.

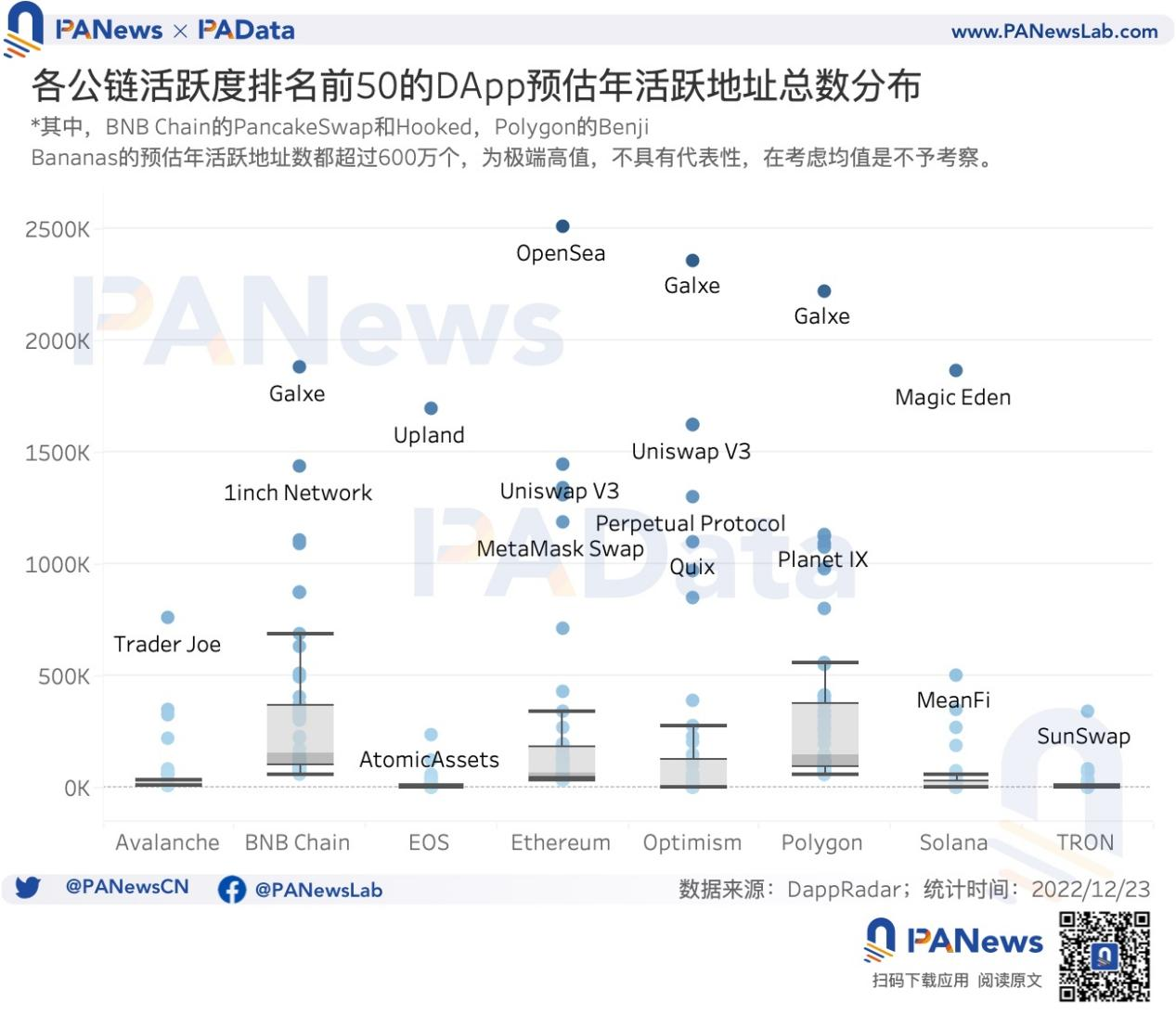

형태학적 분포에서 각 퍼블릭 체인의 단일 활성 DApp의 예상 연간 활성 주소 분포는 매우 이산적이며 일반적으로 활동이 적은 롱테일 DApp의 영향을 받는다는 것을 알 수 있습니다. 이 효과를 수정하기 위해 이를 기준으로(극단값 제외) PAData는 DApp의 상위 50개 퍼블릭 체인(지난 30일 동안 상위 50개 평균 일일 활성 주소)의 예상 연간 활성 주소를 관찰하는 데 집중했습니다.

첫 번째 레벨 제목

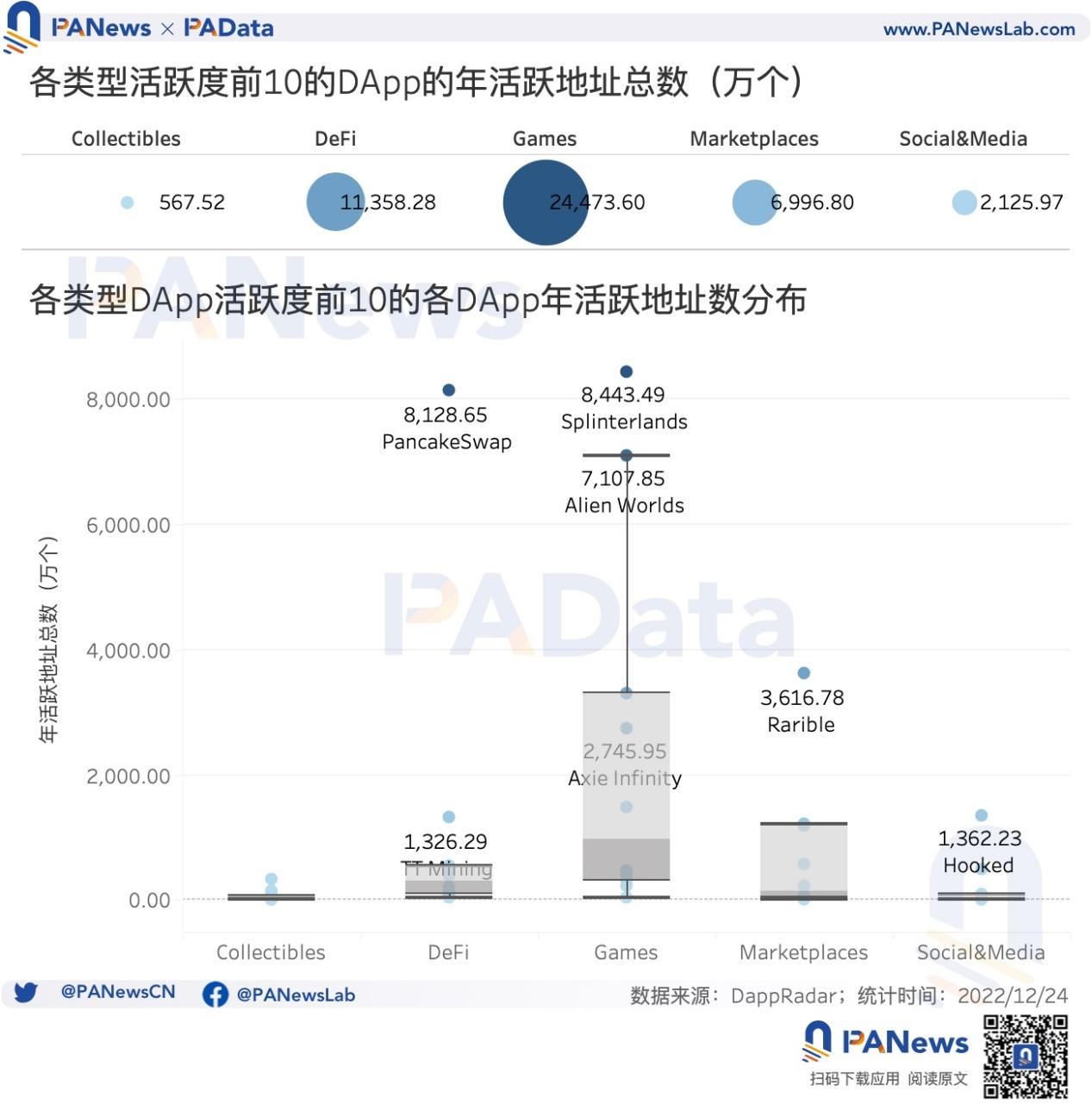

상위 게임의 연간 활성 주소는 2억 4,500만 개이며 소셜 미디어의 활성 주소 및 거래 수는 크게 증가했습니다.

다양한 유형의 DApp은 사용자의 규모와 행동 패턴에서 분명한 차이를 보입니다. 현재 게임, DeFi, Marketplace, Collectibles, Social&Media 등을 중심으로 많은 관심을 받고 있는 DApp 유형이 많으며 향후 DApp 개발의 핵심 영역으로 간주되며 이 범주는 제외됩니다. 추가 관찰.

PAData는 지난 30일 동안 활성 주소 수가 가장 많은 범주별 활성 DApp 상위 10개(이하 상위 DApp)를 분석 대상으로 선정했으며, 이 중 DeFi 범주의 SimpleFX, Collect Trump Cards, Valhalla, Art Blocks Experimental 및 LaLiga Golazos, Blur in Marketplaces는 최근 30일 동안 활성 주소가 많지만 데이터 수집 시간이 3개월 미만으로 연간 데이터 관찰에 도움이 되지 않으므로 고려하지 않습니다. 10개. 또한, 여기서는 DApp의 종류에 따른 사용자 규모와 행동 패턴의 차이에 초점을 맞추고 있기 때문에 특정 DApp을 선택하는 것은 어느 정도 우발적이지만 성능에 영향을 미친다는 가정의 타당성에 영향을 미치지는 않는다. 상위 응용 프로그램에는 전반적인 대표성이 있습니다. .

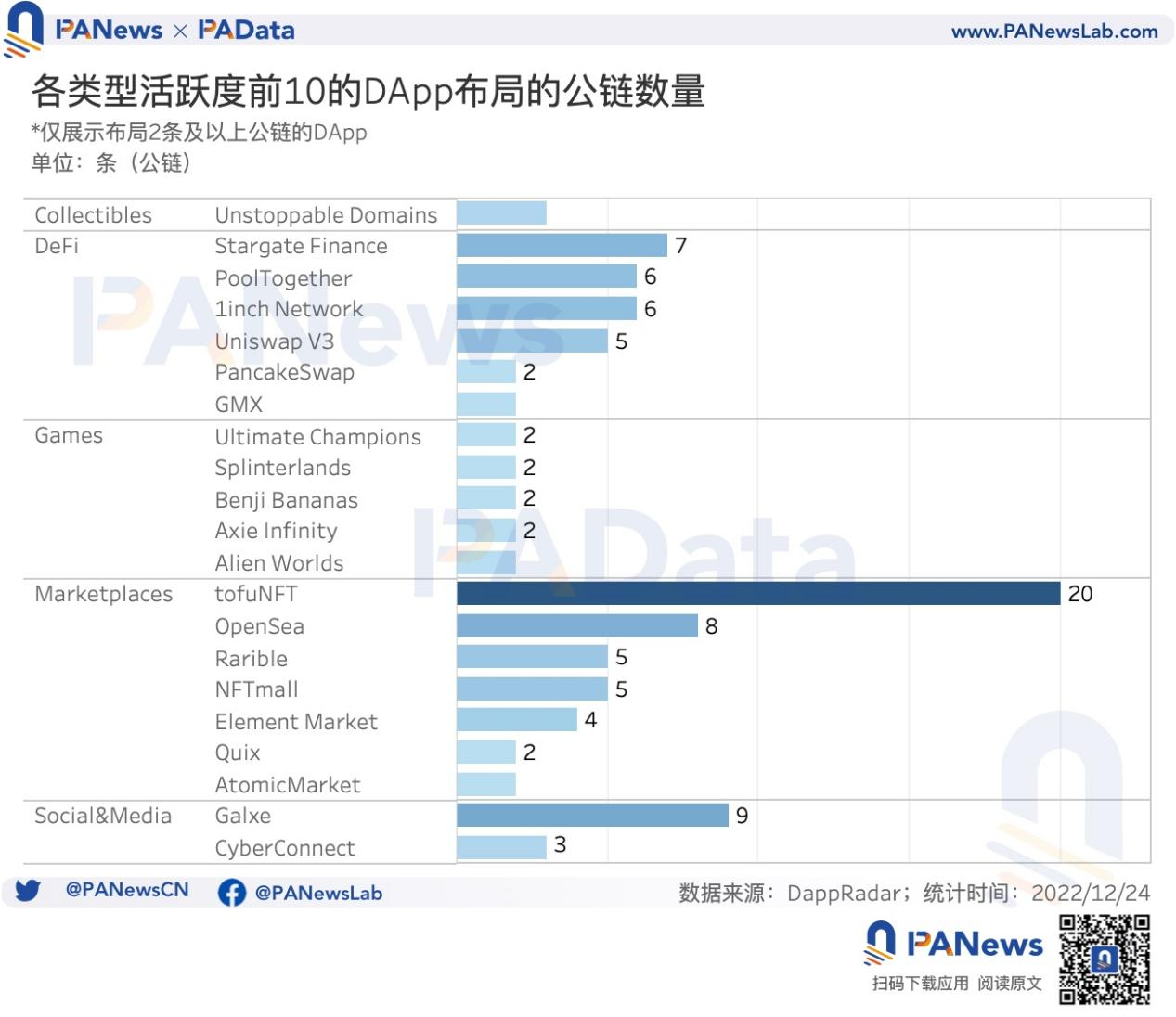

멀티 체인 레이아웃의 관점에서 Marketplaces 및 DeFi 상위 DApp에는 2개 이상의 퍼블릭 체인이 있는 6-7개의 멀티 체인 레이아웃이 있으며 그 중 4-5개는 5개 이상의 퍼블릭 체인이 있는 멀티 체인 레이아웃 형식을 구현했습니다. 또한 게임에는 2개의 퍼블릭 체인의 다중 체인 레이아웃을 완성한 5개의 DApp이 있지만 Collectibles 및 Social&Media에서는 1-2개의 DApp만이 다중 체인 레이아웃을 달성했습니다. 일반적으로 다양한 DApp의 멀티체인 레이아웃이 일반적인 추세이지만 게임을 포함한 여러 유형의 멀티체인 레이아웃은 여전히 더 확장될 여지가 있습니다. DApp.

"유형 x 사용자"의 관점에서 볼 때 5개 카테고리의 상위 50개 DApp의 총 연간 활성 주소는 약 4억 5500만 개입니다. 그 중 게임즈의 헤드 DApp은 1년 동안 총 2억 4,500만 개의 활성 주소를 보유하고 있으며, 모든 유형 중 가장 많습니다. DeFi 다음으로 연중 상위 DApp의 총 활성 주소 수는 1억 1,400만 개이고 가장 낮은 것은 수집품이며 상위 DApp의 총 활성 주소 수는 연간 567만 개에 불과합니다.

또한 수집품 헤드 애플리케이션의 활성 주소는 크게 다르지 않고 분포가 상대적으로 집중되어 있으며 단일 헤드 DApp의 활성 주소 중앙값은 81,300개에 불과하고 최고는 320만 개에 불과합니다. 마찬가지로 Social&Media는 단일 상위 DApp의 연간 활성 주소가 더 낮으며 중앙값은 약 271,900입니다. 반대로 게임 및 DeFi 헤드 애플리케이션의 연간 활성 주소는 중앙값 9,744,300 및 2,984,300, 최대 8천만으로 훨씬 더 많습니다. 마켓플레이스의 특징은 상위 애플리케이션 간에 큰 차이가 있어 연간 최대 활성 사이트 수는 3600만 개를 초과하지만 중앙값은 1,446,100개에 불과합니다.

또한 다양한 유형의 헤드 애플리케이션의 활성 주소 변경으로 판단할 때 특별히 주의해야 할 사항이 하나 있습니다. 즉, Social&Media 헤드 애플리케이션의 활성 주소만 올해 1월 40만 개의 활성 주소에서 12월 668만 개의 활성 주소로 연간 1583.75% 증가한 증가 추세를 보였습니다. 그러나 다른 4개 DApp 카테고리의 연간 활성 주소는 감소 추세를 보였으며, 1월부터 12월까지의 누적 활성 주소는 50%에서 80% 사이로 감소했습니다.

또한 거래 건수와 거래 금액도 사용자 행동 패턴의 한 측면입니다. 트랜잭션 수의 관점에서 볼 때, 연간 상위 50개 DApp의 5개 주요 범주에 대한 총 트랜잭션 수는 약 82억 7,500만 회입니다. 그 중 게임의 상위 DApp은 연간 총 트랜잭션 건수가 가장 많은 약 71억 4천만 회, 전체의 약 86%를 차지합니다. Marketplaces에 이어 연간 상위 DApp의 총 트랜잭션 수는 약 7억 7700만 회입니다. Collectibles와 Social&Mediia의 상위 DApps는 연간 총 거래 건수가 각각 3,026만 건과 5,682만 건으로 상대적으로 적었습니다. 이는 애플리케이션 유형 자체의 특성과 관련이 있는데, 게임은 초고빈도 인터랙션 특성을 가지고 있는 반면, 수집품 및 소셜&미디어는 일반적으로 NFT 캐스팅 시 인터랙션이 필요하고 인터랙션 빈도가 낮습니다.

연간 거래 건수 변화로 보면 Social&Media만 증가하고 있으며, 상위 DApp의 총 거래 건수는 1월 155.49만 건에서 12월 1267.63만 건으로 연평균 715.26% 증가했다. 나머지 4개 카테고리는 다양한 수준으로 감소했으며, 그 중 게임 상위 DApp의 총 거래 수는 1월부터 12월까지 17.47% 감소하여 소폭 감소했습니다. 같은 기간 84% 이상..

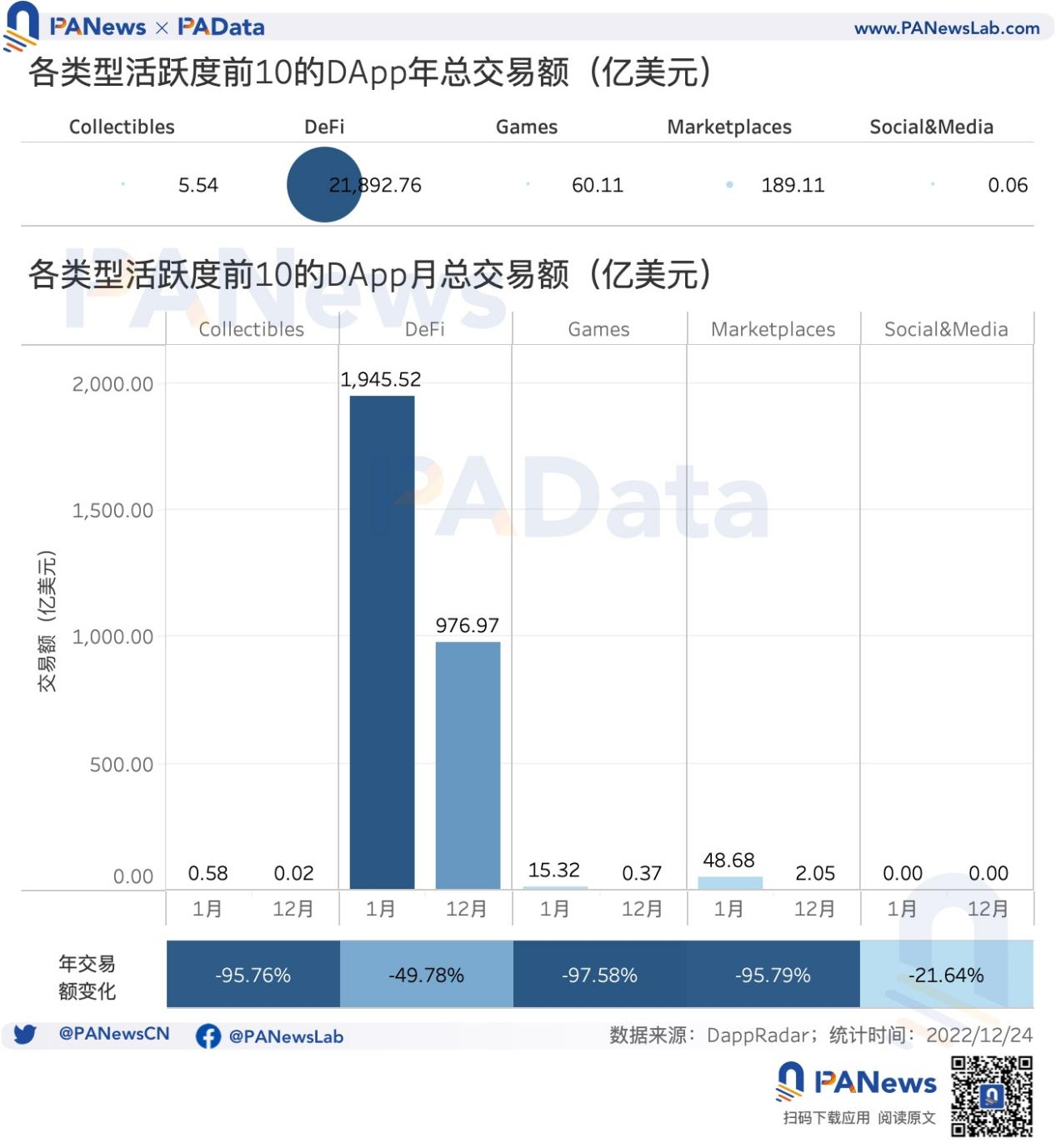

거래 금액(DApp 컨트랙트와 상호 작용할 때 발생하는 거래 금액)의 관점에서 볼 때 상위 50개 DApp의 주요 5개 범주의 연간 총 거래 금액은 약 2조 2,100억 달러입니다. 이 중 DeFi 상위 DApp의 연간 총 거래량은 약 2조 1,900억 개로 전체의 약 99%를 차지합니다. 다른 유형의 DApp의 거래량은 매우 적으며 그 중 가장 작은 Social&Meida 상위 DApp의 연간 총 거래량은 약 600만 달러에 불과합니다.

거래 건수와 결합하여 게임의 사용자 행동 특성은 명백히 소량의 초고주파 상호작용이고, DeFi는 초고량의 중주파수 상호작용이며, 수집품과 Socia&Media는 둘 다 초고주파 상호작용임을 알 수 있습니다. 작고 초저주파 상호 작용.

첫 번째 레벨 제목

상위 앱의 월 평균 개발자 수는 437명이며, 월 평균 총 수익은 2,400만 달러로 급격히 감소했습니다.

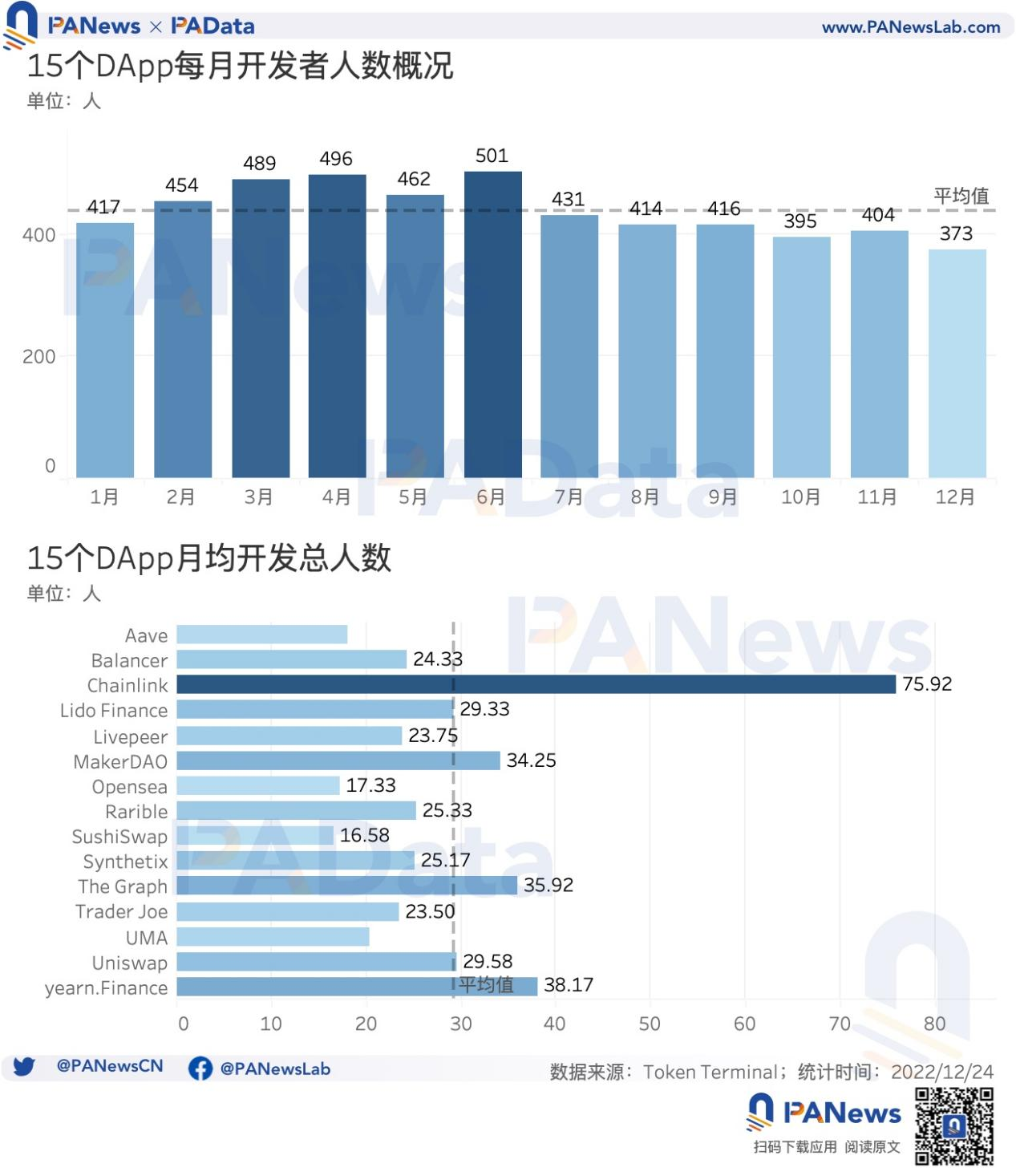

마지막으로 PAData는 상위 애플리케이션의 개발 및 수익도 계산합니다. TokenTerminal 데이터에 따르면 개발자가 많은 15개의 DApp에는 Chainlink, yearn.Finance, The Graph, MakerDAO, Uniswap, Lido Finance, Rarible, Synthetix, Balancer, Trader Joe, Livepeer, UMA, Aave, Opensea, SushiSwap이 포함됩니다.

15개 DApp의 월 평균 총 개발자 수는 약 437명이며, 그 중 상반기 월간 총 개발자 수는 하반기보다 많습니다. 올해 상반기는 하반기보다 높습니다. 전반적으로 연간 개발 활동은 하향 추세를 보였습니다. 그 중 3월, 4월, 6월은 1년 내내 개발 활동이 활발한 시기로 매달 총 개발자 수는 480명 이상이다. 반면 10월과 12월은 1년 내내 개발 활동이 저조한 기간으로 월간 총 개발자 수는 400명 미만입니다.

단일 DApp의 관점에서 1년 동안 DApp당 월 평균 총 인원은 약 29명입니다. 그 중 Chainlink가 월 평균 75명의 개발자로 가장 높습니다. 두 번째로 MakerDAO, The Graph 및 yearn.Finance도 상대적으로 높은 월별 개발자를 보유하고 있으며 모두 30명을 초과합니다.

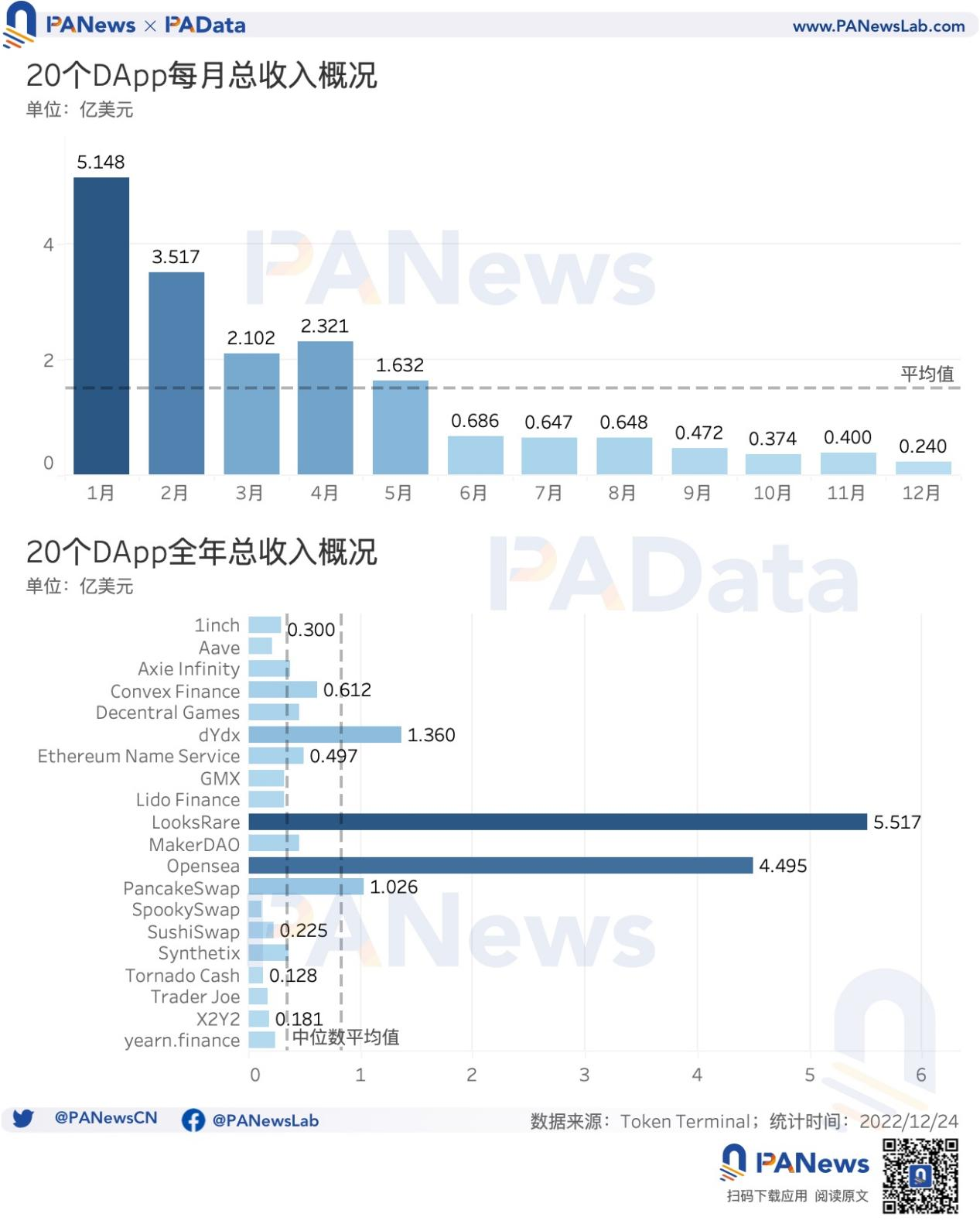

또한 TokenTerminal의 데이터에 따르면 누적 총 수익(받은 총 거래 수수료)이 더 높은 20개의 DApp에는 LooksRare, Opensea, dYdX, PancakeSwap, Convex Finance, Ethereum Name Service, MakerDAO, Decentral Games, Axie Infinity, Synthetix, GMX, Lido Finance, 1inch, yearn.finance, SushiSwap, Aave, Trader Joe, X2Y2, Tornado Cash, SpookySwap.

20개의 DApp의 월 평균 수익을 합하면 약 1억 5,200만 달러이며 연중 상당한 감소 추세를 보입니다. 1월 총수입은 5억 1500만 달러로 높았으나 12월 총수입은 2400만 달러로 1년 동안 95.34% 감소했다. 6월 이후 20개 DApps의 총 월매출액은 7천만 달러를 넘지 않았으며, DApps 매출은 전반적인 시장 환경에 크게 영향을 받는 것을 알 수 있습니다.

단일 DApp의 관점에서 두 개의 NFT 거래 시장인 LooksRare와 Opensea는 각각 미화 5억 5200만 달러와 4억 5000만 달러에 달하는 연간 총 수익이 가장 높은 DApp입니다. 그러나 그 외에 다른 DApp의 연간 총 수익은 훨씬 적으며, DeFi DApp은 dYdX와 PancakeSwap 두 개뿐이며 1억 달러를 초과합니다. 20개 DApp의 연평균 총 수익은 약 8,300만 달러이지만 극단적으로 높은 가치의 영향을 제외하면 중간값은 3,500만 달러에 불과합니다. 일반적으로 상위 DApp의 수익 실적은 상대적으로 양호합니다.