DAI가 공격을 받으면 암호화폐 세계는 어떻게 될까요?

이 기사는 Twitter이 기사는

, 원저자: Adam Cochran, 오데일리 번역가 Katie Koo 편집.

Doomsday Attack을 겪게 되면 DAI가 어떤 모습일지 궁금합니다. 현재 구조에서는 가능한 공격 상황에 해당하는 회피 방법이 있습니다.

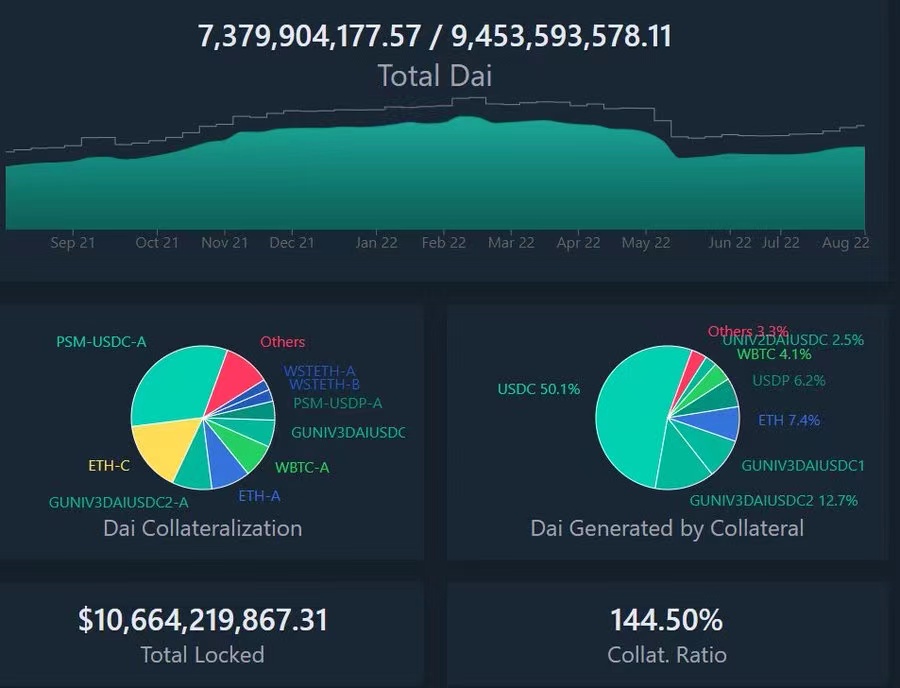

현재 유통되는 DAI는 약 73억 달러입니다. 그 중 약 10억 달러만이 변동성 자산으로 뒷받침됩니다. 약 13.7%입니다. 그러나 우리는 자산이 고정 환율에서 분리될 때 조건이 부여되는 경향이 있음을 확인했습니다. 0.95%에 도달하면 가속되는 경향이 있습니다.

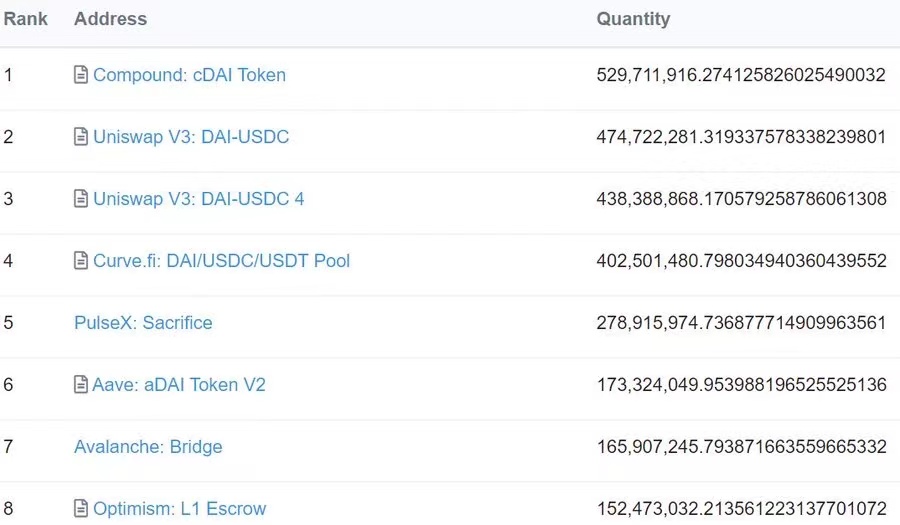

Uniswap 포지션의 약 20%는 USDC/DAI 범위 포지션이기도 하며, 대부분은 해당 범위를 담당하는 관리자가 있는 Arrakis Finance의 자동화된 재무부에서 관리하지만 현재 이 포지션의 범위는 매우 좁습니다.

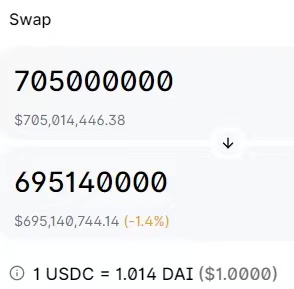

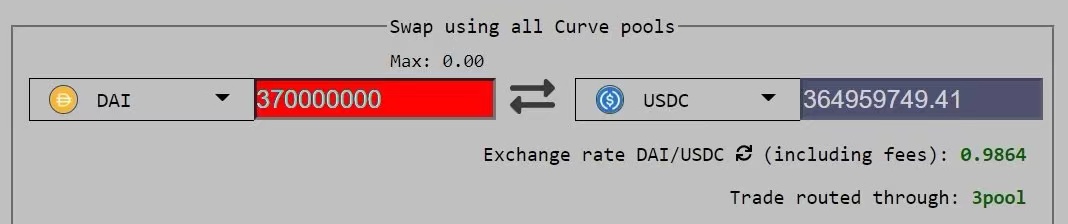

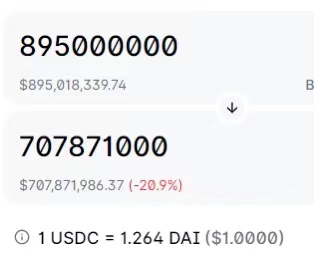

Uniswap V3에서 7억 500만 달러의 거래가 아웃포지션에서 시작되었지만 여전히 6억 9500만 달러를 반환하므로 1.4%의 손실이 발생하면 가장자리로 밀려날 것입니다. Curve에서 같은 비용은 약 3억 7천만 달러입니다.

컴파운드가 83%에 대한 담보로 DAI를 가지고 있기 때문에 다음 촉매 포인트는 가격 편차가 >17%가 될 것입니다. 이 수준에 도달하려면 추가로 1억 9,500만 달러의 DAI만 있으면 됩니다.

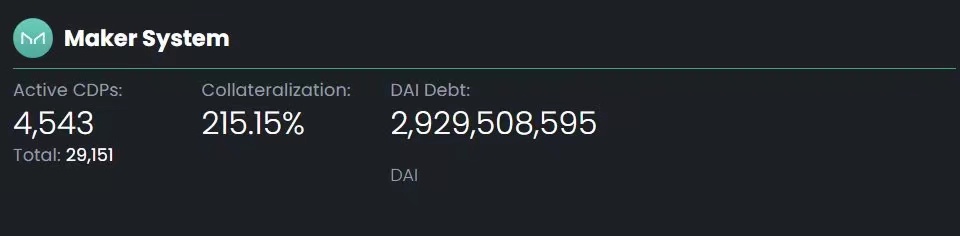

문제는 DAI의 양과 포지션을 청산하려는 사람들의 구매 압력으로 그 수준에 도달할 수 있는가 하는 것입니다. 유통되는 DAI의 대부분은 PSM에서 나오므로 실제 부채는 29억 DAI에 불과합니다.

Odaily 참고: Maker 시스템의 Peg-Stability Module(PSM, Peg-Stability Module)을 통해 사용자는 다른 스테이블 코인 담보물을 담보 캐스팅 대신 1:1 환율로 DAI로 직접 교환할 수 있습니다. 달러에 고정된 DAI를 유지합니다.

따라서 상향 매수 압력이 이 수준을 초과할 것으로 예상하지 않습니다. 현재 ETH-A, ETH-C, WBTC-C 및 WBTC-B 국고에서 사용 가능한 DAI의 총 가치는 약 4억 4,460만 달러입니다. USDC는 PSM에서 12억 달러를 사용할 수 있고 Compound는 약 5억 3천만 달러를 사용할 수 있습니다.

공격자는 4억 달러에 ETH-A, ETH-C, WBTC-C 및 WBTC-B 국채를 개설하고, Compound를 사용하여 4억 달러를 빌릴 수 있습니다(연간 최대 APY 34%, 이는 다른 포지션에서 DAI를 제거할 수 있음). 훔치기 쉽도록 하루나 이틀 동안) PSM을 통해 USDC를 DAI로 3억 5천만 달러로 교환합니다.

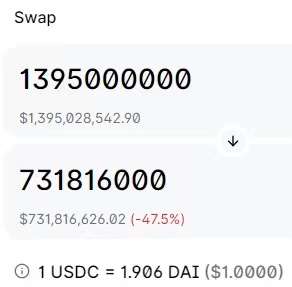

이 시점에서 공격자는 UniV3 포지션과 3Pool에 대해 매도합니다. 10억 7000만 달러로 USDC에서 약 105억 달러를 받게 됩니다. PSM은 2억 5천만 USDC를 DAI에 주입하고 다시 거래했습니다. 이와 관련된 손실은 미화 2,500만 달러가 될 것입니다. 그러나 이는 유동성으로 시장에 진입하기 위해 DAI 거래에서 또 다른 6억 5천만 달러를 유발할 것입니다.

청산이 다가옴에 따라 대부분의 청산 봇은 매수 및 매도를 시도하지만 유동성이 부족하면 제안을 철회하거나 가격을 더 낮출 수 있습니다. 차익거래가 계속되면서 가격이 얼마나 낮아질지 예측하기 어렵지만 단일 거래(묶음 거래로 할 수 있는)라면 다른 담보 청산이 있는 47% 지점에서 국고와 사용자는 DAI를 버려야 하는 더 큰 가격 압박에 직면해 있습니다.

공격자는 천천히 할인된 가격으로 자산 구매를 시작할 수 있습니다. 그들이 3,500만 달러를 잃는다면 그렇게 나쁘지는 않습니다. 유동성 이더리움 가격이 10% 하락하면 4천만 달러의 재무부 부채를 회수할 수 있습니다.

DAI가 47% 감소한 상태에서 DAI를 사용하여 PSM 또는 복합 부채의 일부를 상환할 수도 있습니다. 그러나 아마도 그들이 모두 현금이고 상승 압력을 추가하고 싶지 않기 때문이 아닐 것입니다. DAI는 이와 같은 상황에서 복구될 수 있으며 공격은 매우 빠르게 수행되어야 하며(아마도 하나의 트랜잭션 + 플래시 대출) 재정 거래 봇이 강타하지 않도록 추가 자금이 필요합니다.그러나 이러한 일이 발생하더라도 DAI에 대한 신뢰는 완전히 파괴되며 이를 담보 감소로 보거나 적어도 담보 가치가 크게 하락하면 수요가 감소할 것입니다.이를 위해서는 수십억 달러와 세부 조정이 필요하지만 이러한 시장 상황에서 불가능한 것은 아닙니다.

대체로 이것은 많은 DAI가 PSM, 비유동 자산 및 다양화되지 않은 담보로 발행되기 때문입니다. Uniswap 포지션을 50/50으로 계산하면 DAI의 약 10%가 DAI에 의해 담보로 제공된다는 의미입니다. 이것은 반사 위험을 만드는 주요 문제입니다.오늘날 DAI 사용의 주요 동인은 레버리지 거래 수수료 마이닝 및 Curve 기본 풀 사용입니다. 레버리지와 다양성 부족으로 인해 너무 많은 위험이 발생합니다. 이러한 위험을 방지하기 위해,

Maker는 다음과 같은 조치를 취할 수 있습니다: 신뢰도를 높이기 위해 프로토콜의 거버넌스 최소화, 스케일 위험을 유발하는 PSM에 대한 의존도 감소, 각 담보 유형의 상한 크기 추가 제한, DAI 쌍을 담보로 사용하지 않음.

현재 시장 상황에서 다른 프로토콜도 DAI의 LTV(총 평생 가치)/담보 요소를 낮추어 꼬리 위험이 감소할 때까지 청산 시점에 도달하기가 더 어려워지도록 해야 합니다. DAI의 지속적인 성공과 성장을 기원합니다. 그러나 위험 위에 위험을 지속적으로 쌓는 것이 아니라 책임감 있고 안전하며 분산된 방식으로 이를 수행해야 합니다. 대규모 기관 해커가 특정한 이유로 DAI를 공격하기로 결정하지 않는 한 그러한 공격은 일어날 가능성이 낮지 만 다른 생태계 조정이 있으면 어떻게됩니까?

DAI가 분리되거나 인터넷에서 논의된 것처럼 USDC에 대한 지원이 꺼지면 어떻게 됩니까? Curve가 DAI를 crvUSD로 교체하고자 한다면 어떻게 될까요? 우리는 DAI가 단순하고 분산된 순수 플레이 스테이블 코인으로 시작했기 때문에 그 위에 많은 것을 구축했습니다. 이러한 변화에 따라 우리는 스테이블코인 사용을 분산시키거나 테일 리스크를 생성하는 핵심 문제를 해결해야 합니다. 우리는 다양한 지원 없이 중앙 집중식, 제로 슬립, 1:1 지원 수십억 규모의 자산을 만들 수 없어야 합니다. 그렇지 않으면 당신은 우리가 대체하고자 하는 망가진 통화 시스템을 재발명하는 것일 뿐입니다.