美股チップ株、熊市まであと一歩

- コア見解:半導体株が牽引するAI取引は急速に冷え込み、フィラデルフィア半導体株指数(SOX)はテクニカルな熊市に迫っている。市場の関心はAIへの投資規模から商業化リターンへと移り、資金は高バリュエーションの半導体セクターから金融・消費など景気敏感セクターへと流れ、AI投資のロジックを検証する決算発表を待っている。

- 重要な要素:

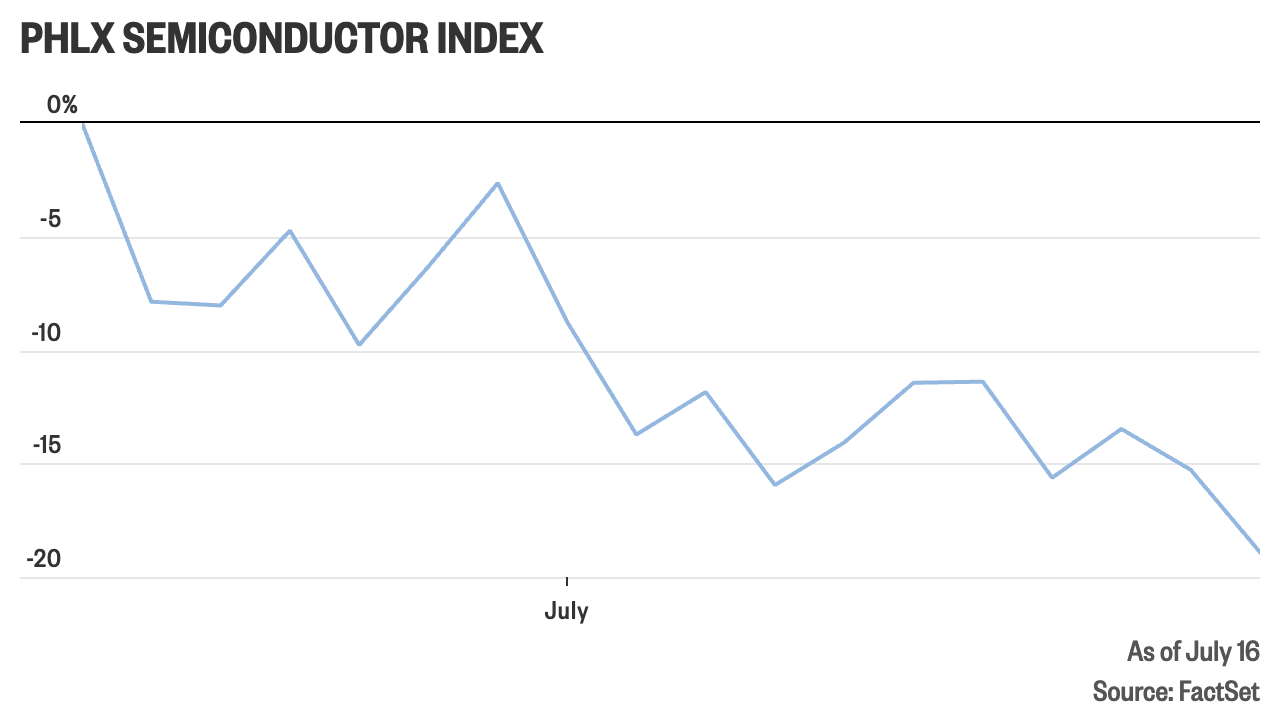

- フィラデルフィア半導体株指数は6月の高値から約19%下落。さらに20%まで下落すれば、テクニカルな熊市入りが確定する。30の構成銘柄は全て、過去最高値から値を下げている。

- 資金はバリュエーションの高い半導体・メモリー株から、銀行・小売・運輸など景気の底堅さから直接恩恵を受けるセクターへとシフトしており、市場の幅は広がっている。

- 半導体業界の第2四半期利益成長率は最大131%と見込まれるが、市場は高成長の持続性に疑問を呈しており、好調な業績が株価下落を止めるには至っていない。

- ゴールドマン・サックスは、AI向け設備投資と収益化リターンの間に緊張関係があると警告。ハイパースケールクラウド企業の投資ペースは、自社のキャッシュフロー成長を上回っている。

- AIトレードの逆転は世界的なリスク選好の重しとなり、日本の日経平均株価は4%下落。TSMC、ASMLなどの半導体株は売り圧力にさらされている。

原文著者:趙穎

原文出典:華爾街見聞

人工知能(AI)主導の半導体取引は急速に冷え込んでいる。フィラデルフィア半導体指数は6月の高値から約19%下落し、弱気相場入りを確認するまであと一歩のところにある。資金はバリュエーションの高い半導体・メモリー株から、金融、小売、運輸など、景気の底堅さの恩恵をより直接的に受けるセクターへとシフトしている。

木曜日の米国株取引で、フィラデルフィア半導体指数は4.3%下落し、30の構成銘柄全てが6月22日の史上最高値から下落した。ダウ・ジョーンズ・マーケット・データによると、この指数がさらに下落し、ピークから20%の範囲に落ち込んだ場合、テクニカルな弱気相場入りが確定する。金曜日には、売りはアジア・欧州市場にも波及し、日本の日経225平均株価は4%下落。TSMC、キオクシア、欧州半導体装置メーカーのASMLも圧力を受けた。

AI取引の反転は世界的なリスクセンチメントを圧迫している。フィラデルフィア半導体指数は今週累計で8.5%下落し、昨年の「関税日」の関税ショック以来、最悪の週間パフォーマンスとなる見込みだ。ナスダック100先物は1.6%、S&P 500先物は0.9%下落。市場では、AIインフラ投資のリターン、インフレリスク、金融政策の見通しに対する懸念が同時に高まっている。

ゴールドマン・サックスのトレーディング責任者は、現在のAI市場を、引き伸ばされ続けている「ゴムひも」に例えている。ハイパースケールクラウド企業が設備投資を強化し続ける中、市場の重要な問いは「投資規模の大きさ」から「いつ、どのようにリターンに転換されるのか」へと移行している。間近に迫ったテクノロジー大手の決算は、このロジックを検証する最初の重要な節目となる可能性がある。

半導体指数が弱気相場に接近、利食い売りが全面軟調に発展

半導体株は今春、最も人気のある取引の一つだった。「マグニフィセント・セブン」がAIデータセンター建設のコストの大部分を負担すると投資家が一時懸念したため、資金は半導体製造、メモリー、半導体装置メーカーに流れ、それらが設備投資サイクルの直接的な受益者になるとの思惑が強まった。

しかし、この取引は急速に反転している。木曜日時点で、フィラデルフィア半導体指数は6月22日の史上最高値から19%下落した。当日の下落率は4.3%に達し、弱気相場確定の目安である20%の下落まであと一歩に迫った。

個別銘柄の変動はさらに激しい。マーベル・テクノロジーはフィラデルフィア半導体指数の天井打ち以降、約40%下落したが、年初来では依然として121%上昇している。これは、今回の調整がこれまでの上昇率が大きかったAI関連銘柄に集中しており、投資家が高成長期待が株価に十分、あるいは過剰に織り込まれているかどうかを再評価していることを反映している。

木曜日の米国市場では、サンディスク、ウエスタンデジタル、シーゲイトが全て9%超下落し、インテルとマイクロンは約6%下落した。金曜日のアジア市場でも下落は続き、日本のメモリーチップメーカー、キオクシアは一時16%超下落し、6月の高値からは半減。TSMCの株価も大幅に下落した。

業績は依然好調だが、市場は成長の持続性に疑問符

半導体セクターが直面しているのは、短期的な利益の崩壊ではない。FactSetのデータによると、市場はS&P 500構成銘柄の第2四半期の利益が前年同期比23.6%増加すると予想しているのに対し、半導体・関連装置業界の利益成長率は131%と予想されている。

問題は、好調な当期の業績だけで、数年分の成長期待が既に織り込まれたバリュエーションを支えられるかどうかだ。TradeStationのグローバル市場戦略責任者であるDavid Russell氏は、テクノロジー企業は好調な業績を報告するかもしれないが、市場は今後1〜3四半期にわたってその成長が持続可能かどうかを問うている、と述べている。

TSMCのパフォーマンスはこの矛盾を浮き彫りにしている。同社は四半期利益で過去最高を記録したが、今週の株価は著しく軟調だった。フィナンシャル・タイムズ紙は、TSMCが金曜日に7%超下落したと報じている。業績が予想を上回ったにもかかわらず株価の下落を止められなかったことは、市場の関心が四半期利益そのものではなく、受注の持続性、設備投資のリターン、AI需要の成長率に移っていることを示している。

Schwab Center for Financial Researchのマクロ調査・戦略責任者であるKevin Gordon氏は、半導体株の大幅な調整は必ずしも重大な警告サインではないと考えている。過去10年間で、フィラデルフィア半導体指数は20%超の調整を6回、少なくとも10%の調整を31回記録しており、その変動性はS&P 500指数を著しく上回っている。しかし、頻繁な調整は、このセクターがバリュエーション、在庫サイクル、設備投資の期待の変化に極めて敏感であることも意味する。

資金は景気敏感セクターへ、市場の幅は拡大中

半導体株が圧力を受ける一方で、米国株内部では明らかな資金のローテーションが見られる。金融セクターは木曜日、好調な銀行業績に支えられ、2営業日連続で終値の最高値を更新した。ダウ輸送平均株価は年初来で30%以上上昇し、史上最高値に近づいており、小売ETFも2022年初頭以来の高値付近まで上昇している。

Thriventの最高財務・投資責任者であるDavid Royal氏は、市場の幅が広がっていることは健全なシグナルであり、最近の雇用・小売売上高データも景気が依然として底堅いことを示していると述べている。バリュエーションの高いテクノロジーセクターから金融、消費財、運輸セクターへの資金移動は、投資家がリスク資産から完全に撤退しているのではなく、経済成長により敏感な資産へとポートフォリオを再構築していることを意味する。

このローテーションは、半導体株が以前持っていた相対的な優位性を弱めてもいる。景気見通しが安定している場合、投資家はAIインフラチェーンの中で最もバリュエーションが高く、最も混み合っている銘柄に集中して投資し続ける必要はなく、より多くの選択肢を持つことになる。

ゴールドマン・サックスが警告:AIの設備投資と収益化リターンの間に緊張関係

ゴールドマン・サックスのEMEA株式ヘッジファンド責任者であるMark Wilson氏と、同EMEA株式フロー仲介責任者であるRich Privorotsky氏は、AIインフラ投資と商業化リターンのミスマッチが、市場にとって最も中心的なリスク変数になりつつあると考えている。

両氏は、マイクロソフト、アマゾン、アルファベット、メタといったハイパースケールクラウド企業が、自身の事業キャッシュフローの成長速度を上回る規模でAIインフラに投資していると指摘する。しかし、短期的にこれらの投資からどれだけの収益、利益、キャッシュリターンが生み出されるかについては、依然として大きな不確実性が存在する。

Privorotsky氏はAI市場を「ゴムひも」に例え、重要なのは市場がAIの長期的な方向性を依然として楽観視しているかどうかではなく、このバリュエーションと設備投資の「引き伸ばし」があとどれだけ続くかである、と述べている。ゴールドマン・サックスは同時に、最先端モデルの急速な普及と推論コストの低下が、AIのバリューチェーンに変化をもたらす可能性があると指摘する。すなわち、ハードウェアと計算能力の希少性プレミアムが低下し、流通チャネルとワークフローを掌握するプラットフォーム企業がより多くの価値を獲得する可能性がある。

ハイパースケールクラウド企業のいずれかが先陣を切って設備投資を削減した場合、市場はAIハードウェアチェーン全体の需要予想を急速に見直し、より広範な連鎖反応を引き起こす可能性がある。

決算シーズンはAI取引が再び支援を得られるかの試金石に

市場の次の焦点は、大手テクノロジー企業の決算と設備投資ガイダンスに移る。アルファベットとテスラは7月22日に業績を発表する予定であり、AI投資、データセンター建設、商業化の進捗に関する発言は、半導体セクターの下落が止まるかどうかに影響を与える可能性がある。

短期的には、半導体株の高い利益成長率は依然としてバリュエーションの一定の支えを提供しているが、市場はもはや「高成長」という事実だけでは満足していない。投資家は、AI投資がもたらす収益、利益率、キャッシュフローの改善を目にする必要があり、また、ハイパースケールクラウド企業の設備投資が、資金調達圧力、インフレ再燃、あるいはリターンが期待を下回ることによって減速しないことを確認する必要がある。

フィラデルフィア半導体指数が正式に弱気相場に突入するかどうかは、おそらく単なるテクニカルな線引きに過ぎない。市場にとってより重要な線引きは、AI取引が将来の数年分の成長の先食いから、現実のリターン経路の検証へと移行できるかどうかである。