US stocks still have room for "deleveraging," JPMorgan: it will take three months to return to pre-April levels

- Core Viewpoint: A JPMorgan report indicates that the deleveraging process for US investors, which began in June, is still ongoing. Leveraged ETFs, options, and margin accounts all have further room for deleveraging, expected to suppress US stocks for several months. However, the medium-to-long-term supply-demand structure for stocks remains a positive support.

- Key Factors:

- Leveraged ETFs: Volatile markets can erode their scale, acting as a built-in "self-correcting" mechanism. Since the peak, the total assets of all leveraged ETFs have shrunk by 13%. It is estimated that another three months of volatile trading are needed to return to pre-April levels.

- Options Market: The retail investor bullish call option buying indicator peaked at around 14 million contracts on June 5, matching historical highs. After this indicator peaks, tech stocks typically undergo a multi-month correction, with the bottom corresponding to the indicator falling to between 2 million and 4 million contracts.

- Margin Accounts: Current leverage levels are at historically extreme highs, comparable to peaks seen in late 2021 and mid-2018. Although there has been a slight recent pullback, significant further deleveraging is still needed to avoid acting as a major headwind.

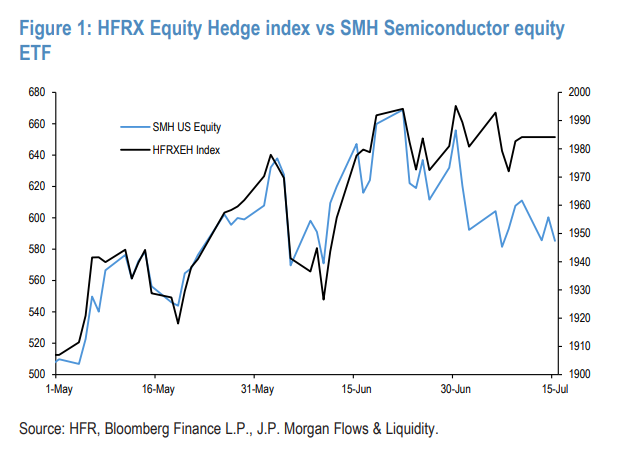

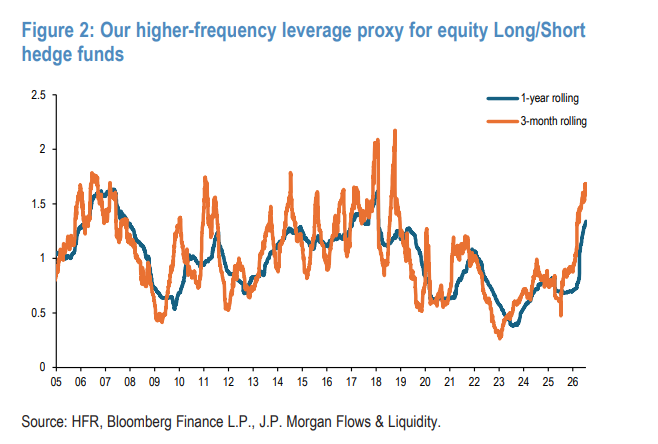

- Hedge Funds: Equity long/short hedge funds may have reduced their semiconductor exposure in July, showing a declining trend in both their correlation with semiconductor stocks and their leverage levels.

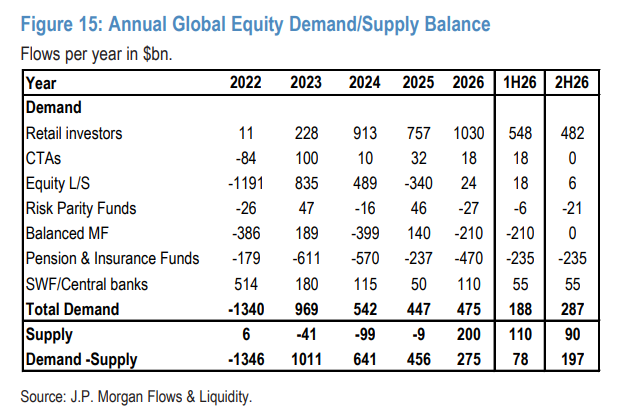

- H2 Supply and Demand: Retail investor capital is the biggest support, with estimated total inflows exceeding $1 trillion for the full year, and approximately $482 billion in the second half. The combined estimated net demand for the second half is around $197 billion, providing long-term support.

原文著者: 龍玥

原文出典: 華爾街見聞

米国株のレバレッジ解消の影はまだ去っていない。

追風トレーディングデスクからの情報によると、JPモルガンのグローバル市場戦略チームが7月15日付で発表した最新レポートでは、米国で6月に始まった投資家のレバレッジ解消プロセスが継続しており、レバレッジ型株式ETF、オプション市場、証拠金口座の3つの分野でいずれもさらなるレバレッジ解消の余地があり、これが今後数ヶ月にわたって株式市場のパフォーマンスを圧迫し続けると指摘している。

彼らは、レバレッジ型株式ETFの規模が対象となる時価総額に対する比率を4月以前の水準に戻すには、さらに約3ヶ月の乱高下相場が必要だと推定している。

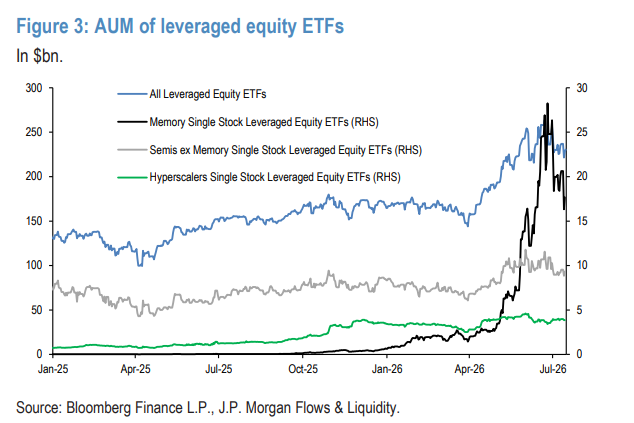

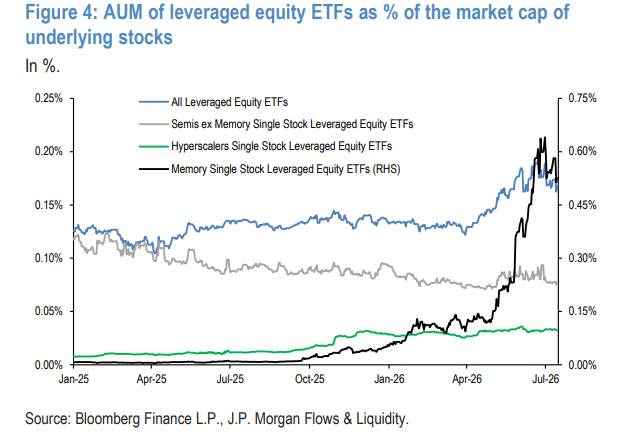

レバレッジETF:自己修正メカニズムは始動したが、道のりはまだ長い

レバレッジ型株式ETFの問題は、本質的に数学的な罠である。

同行はそのロジックを説明している。仮に対象指数がある日に10%下落し、翌日に11.1%上昇して元の水準に戻った場合、3倍レバレッジETFは初日に30%の損失、2日目に33.3%の上昇となり、最終的な純損失は7%となる。つまり、乱高下相場そのものがレバレッジETFの規模を侵食するのであり、これは組み込まれた「自己修正」メカニズムである。

データはすでにこれを裏付けている。アナリストのデータによると、ピーク時以来、レバレッジ型半導体メモリ株ETFの規模は34%縮小し、すべてのレバレッジ型株式ETFの規模は13%縮小した。

しかし問題は、対象となる株式時価総額に対する比率の低下幅がはるかに小さいことである。

JPモルガンのアナリストは、半導体メモリ株レバレッジETFの規模と対象時価総額との比率は、全株式ETFの平均水準の3倍であり、これが半導体メモリ株のボラティリティが相場全体を大幅に上回る理由を説明していると指摘。さらに警戒すべきは、全体的なレバレッジ型株式指数ETFでさえ、その比率が自身の歴史的に見ても高水準にあることであり、これは個別セクターの問題ではなく、市場全体のシステミックリスクであることを示している。

アナリストは次のように判断している。「レバレッジ型株式ETFの規模と対象時価総額との比率が4月以前の水準に戻るには、さらに約3ヶ月のレンジ相場が必要となる。」

さらに、7月にも新たな資金が継続的にレバレッジETFに流入しており、これがレバレッジ解消に必要な時間をさらに長期化させている。

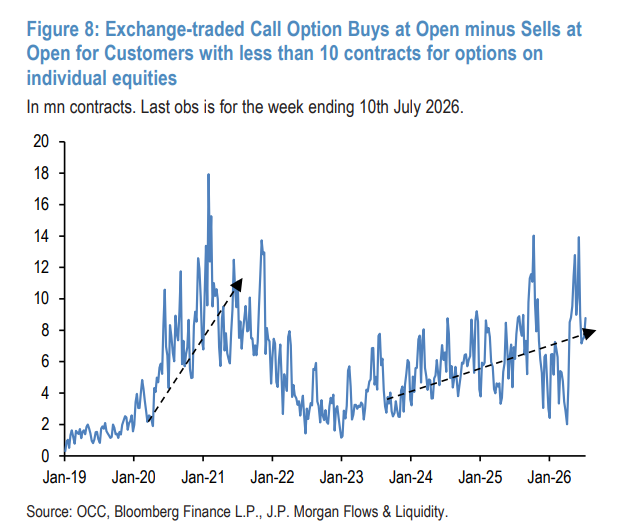

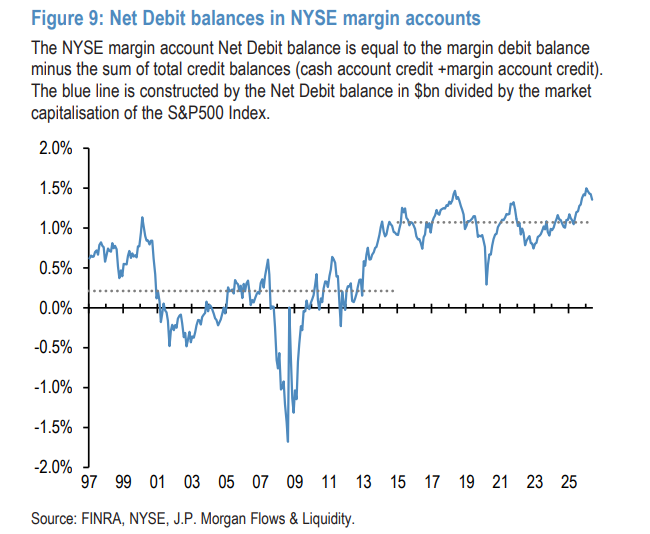

オプションと証拠金口座:個人投資家の二つの「地雷原」

オプション市場に関して、JPモルガンのアナリストが追跡する個人投資家の強気コール買い指標(OCCデータに基づき、10枚未満の契約を保有する顧客を集計)は、6月5日に約1400万枚の契約とピークに達し、2025年10月および2021年11月の過去最高値に並んだ。

歴史的なパターンは、この指標が天井を打つたびに、ハイテク株が数ヶ月にわたる調整を経験し、底値は概ねこの指標が200万~400万枚の低水準まで落ち込む時期に対応することを示している。現在、この指標はピークから明確に低下しているが、アナリストは、最終的に200万~400万枚の「降伏」水準まで下落した場合、ハイテク株は依然として持続的な圧力に直面すると見ている。

証拠金口座に関しては、状況はさらに深刻である。アナリストはNYSE純借方残高を米国個人投資家のレバレッジの代理指標として用いており、データは現在の水準が歴史的な極端な高値圏にあり、2021年末および2018年中期のピーク時に匹敵することを示している——そして、それらのピークの後には、株式市場はいずれも数ヶ月の調整を経験した。

アナリストは、証拠金口座に最近いくつかの落ち着きの兆しが見られると指摘するが、「株式市場に著しい抵抗を与えなくなるためには、依然として大幅なレバレッジ解消が必要である」と述べている。

対照的に、リスクパリティファンドのレバレッジはほぼ正常化しており、もはや主要な市場の抵抗要因ではない。

ヘッジファンド:半導体エクスポージャーはひそかに縮小した可能性

ヘッジファンドのレベルでは、同行のデータは興味深い変化を示している。

6月には、S&P500とナスダック指数が下落したにもかかわらず、株式ロングショートヘッジファンドとテクノロジーセクターヘッジファンドはそれぞれ1.2%と3.7%のプラスリターンを記録した。アナリストは、これは半導体セクターの強さと密接に関連していると見ている——6月にはSMH半導体ETFが9.5%上昇した一方、米国ハイパースケールクラウド株は同期間に14.5%下落した。

しかし7月に入ると、シグナルは変化した。日次で報告される株式ロングショートファンドと半導体株との相関性は明確に低下し、アナリストの高頻度レバレッジ代理指標も、7月にはレバレッジ水準が後退したことを示している——この指標は6月には2017年以来の最高水準まで上昇していた。

JPモルガンはこれに基づき、株式ロングショートヘッジファンドは7月に半導体エクスポージャーを削減した可能性が高いと判断している。

下半期の需給:個人投資家の資金が最大の支え

レバレッジ解消は短期的な抵抗要因だが、同行のアナリストは同時に、より長いサイクルで見れば、株式の需給構造は依然としてプラスであり、レバレッジ解消圧力が収まった後には支えを提供するだろうと指摘している。

アナリストは、様々な投資家の資金流出入予測をまとめている。

需要側:

- 個人投資家:最大の支えとなる勢力。年初来の流入額は約5500億ドルに達し、年間では1兆ドルを超える見込み。下半期にも約4820億ドルの流入が見込まれる

- ソブリン・ウェルス・ファンド/中央銀行:年間で約1100億ドルの株式需要を見込み、その約半分が下半期

- 株式ロングショートヘッジファンド(運用資産規模約1.4兆ドル):年初来で約200億ドルの純買い越しだが、アナリストは下半期にさらなる買い増しの余地はほとんどないと予想

- CTAトレンド追従ファンド:モメンタムシグナルのz値は約1.0で、下半期の純買いはほぼゼロと予想

圧力側:

- 年金基金と保険会社:構造的に株式を売却しており、2026年通年で約4700億ドルの純売り越し、下半期は約2350億ドルと予想

- バランス型投資信託:年初来で既に約2100億ドルの株式を純売り越し、その大部分は6月に集中

総合的に、アナリストは2026年通年の株式純需要を約4750億ドル、純供給を約2000億ドル(主要なAI関連IPO3件を含む)と予想し、純需要は約2750億ドル、そのうち下半期は約1970億ドルと見込んでいる。

アナリストは特に、このプラスの需給バランスはレバレッジ解消圧力と矛盾するものではないと説明している——「レバレッジ解消プロセスは今後数ヶ月間、市場を支配し、価格の大幅な変動を引き起こす可能性がある一方、株式需給バランスはむしろ背景となる長期的な力であり、レバレッジ解消が収まった後に支えを提供するだろう。」