野村解読:なぜ日本のMLCC離型膜に強気なのか?

- 核心見解:野村證券のレポートによると、AIサーバー向け高多層MLCC需要に牽引され、その上流材料であるMLCC離型膜の2025~2028年の需要年平均成長率(CAGR)は約10%と予想。日本メーカーが市場を独占するが、価格下落圧力と増産ペースが重要な変数となる。

- 主要要素:

- 業界成長率:野村は2025~2028年のMLCC離型膜需要CAGRを約10%と予想。増加分は主にAIサーバー向け高容量・高信頼性の多層MLCC需要に牽引される。

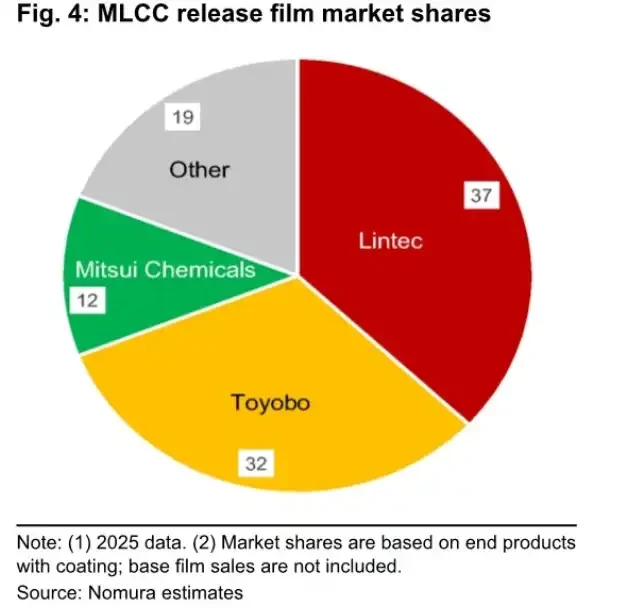

- 市場構造:日本メーカーの世界シェアは80%超。Lintecの市場シェアは約37%、Toyoboは約32%。Lintecは高級塗布工程に特に注力。

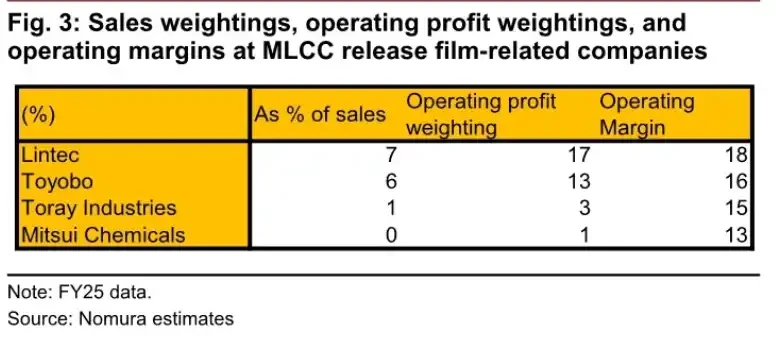

- 業績ウエイト:MLCC離型膜事業はLintec、Toyobo、Torayの営業利益にそれぞれ約17%、13%、3%寄与。利益率は高いが、業績のすべてではない。

- 価格リスク:野村は2026年の離型膜に販売価格下落リスクがあると判断。ToyoboとTorayの新規生産能力放出によるものだが、増産は緩やかであり、大幅な価格下落の可能性は低い。

- 生産能力のボトルネック:Lintecが適時に増産しなければ、2027年までにフル生産に近づく可能性があり、一部の高級シェアはToyoboなどの競合他社に流れる可能性がある。

TL;DR

- 野村証券は、2025~2028年のMLCC離型フィルム需要の年平均成長率(CAGR)を約10%と予想し、Lintecに「買い」の投資判断を付与。

- AIサーバーにはより多くの高性能多層MLCCが必要であり、離型フィルムはスラリー塗布、印刷、積層工程で重要な役割を果たす。

- 日本メーカーのシェアは8割を超えるが、2026年の価格圧力と増産ペースが業績の伸びを制限する可能性がある。

野村証券は7月2日付のレポートで、AIサーバーの需要を、より上流の日本の材料セクター、すなわちMLCC離型フィルムに結び付けた。同社は、2025~2028年のこの材料の需要年平均成長率(CAGR)を約10%と予測し、Lintecに「買い」の投資判断と、目標株価7,850円を付与した。

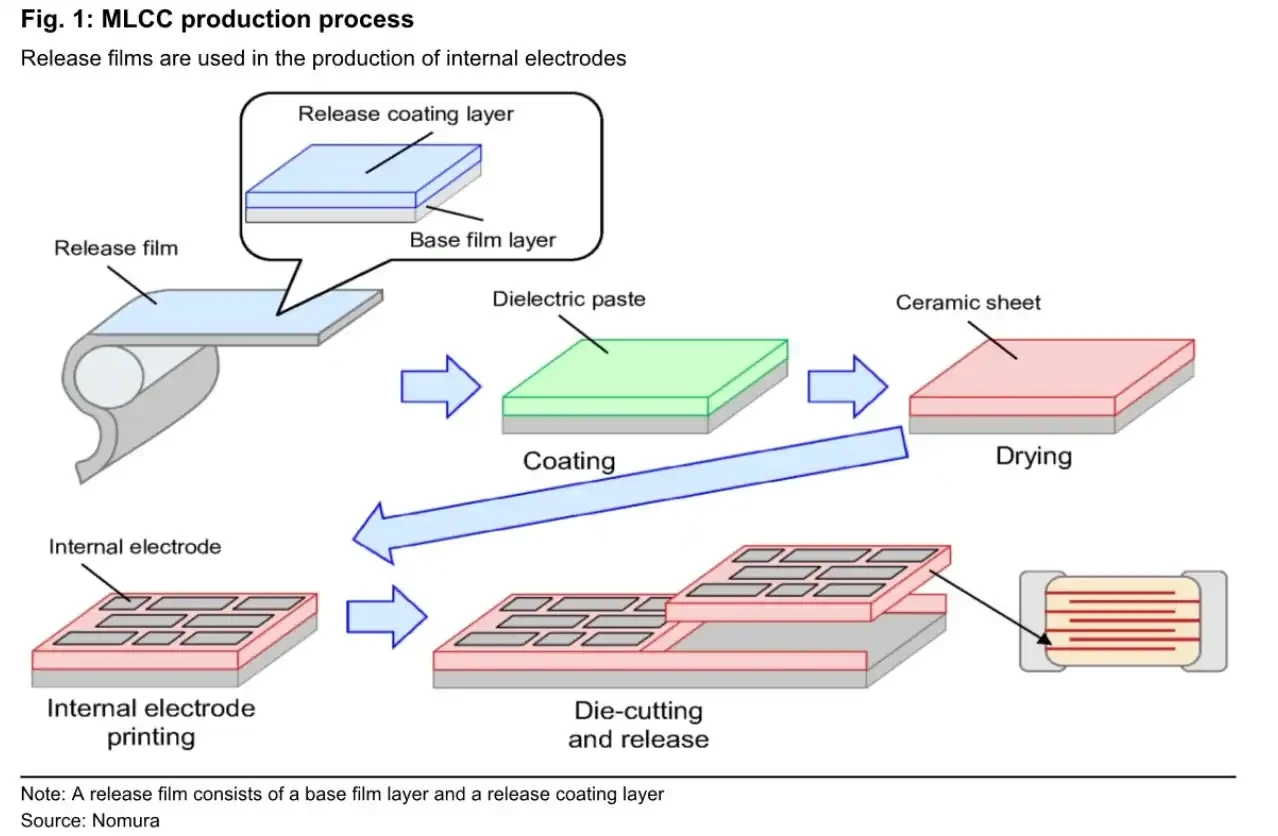

MLCCは、サーバー、電源、マザーボードなどの電子システムで広く使用される表面実装型多層セラミックコンデンサである。AIサーバーの計算能力と消費電力が向上するにつれ、より高容量で高信頼性の多層MLCCが必要となる。層数が増えるほど、製造工程で使用される離型フィルムの平滑性、清浄度、安定性に対する要求は厳しくなる。

このサプライチェーンの主役は、主に日本の材料メーカーである。野村の試算によると、日本メーカーは世界のMLCC離型フィルム市場で80%以上のシェアを占めており、そのうちLintecが約37%、東洋紡が約32%である。Lintecは高機能塗布需要に強みを持ち、東洋紡は増産を進めており、東レはより上流のベースフィルム工程に特化している。

AIサーバーが離型フィルムの需要を牽引

離型フィルムはMLCCの最終的な構成部品ではないが、MLCC製造の重要な工程で使用される。

MLCC製造時、メーカーはまず離型フィルム上に誘電体スラリーを塗布し、乾燥後に内部電極の印刷と積層を行う。東レのIR資料に示されている工程でも、「スラリーキャスティング」「内部電極印刷」「離型フィルム」「ベースPETフィルム」などの工程が見られる。離型フィルムの表面が十分に平滑でない場合、電極の印刷精度や層間の安定性に影響を与える可能性がある。

AIサーバーがもたらす変化は、ハイエンドMLCCの使用量と仕様が同時に向上していることである。トレンドフォースも6月17日、AI ASICやアクセラレータプラットフォームがハイエンドMLCCの需要を集中させ、特定の仕様の使用量が大幅に増加していると指摘し、2026年下半期には供給逼迫リスクが高まると警告した。この外部の見解は、離型フィルムの需要CAGR約10%を直接的に検証するものではないが、「AIサーバーがハイエンドMLCCを牽引する」という需要の方向性を支持するものである。

MLCCの製造工程を示す図。離型フィルムが誘電体スラリーの塗布から内部電極の印刷、積層に至るまで果たす役割を示している。

野村が示した重要な数値は、2025~2028年のMLCC離型フィルム需要の年平均成長率(CAGR)が約10%というものである。成熟した材料セクターにとって、この成長率は低くはなく、特に民生用電子機器が全体的に大きな成長を遂げていない中で、AIサーバーが主要な成長源となっている。

しかし、需要の成長は、企業全体の業績の伸びと同義ではない。報告によると、MLCC離型フィルム関連事業は、Lintecの売上高の約7%、営業利益の約17%を占める。東洋紡では売上高の約6%、営業利益の約13%、東レでは売上高の約1%、営業利益の約3%を占める。これは同事業の収益性が高いものの、大手材料メーカーの収益を決定する唯一の要因ではないことを示している。

各社のMLCC離型フィルム事業の売上高構成比、営業利益構成比、利益率。Lintecは7%/17%/18%、東洋紡は6%/13%/16%、東レは1%/3%/15%。

Lintecと東洋紡でシェア約7割

MLCC離型フィルム市場の集中度は高い。

塗布後の最終製品ベースでは、Lintecの市場シェアは約37%、東洋紡は約32%、三井化学は約12%、その他メーカーは約19%である。Lintecと東洋紡の2社でシェアの約7割を占める。

Lintecの強みは、主に高機能塗布能力にある。同社は外部からベースフィルムを調達し、離型塗布加工を施してMLCC顧客に納入する。AIサーバーなどのハイエンドアプリケーションでは、Lintecは多層MLCCの需要拡大の恩恵を直接受けやすい。

一方、東洋紡の特徴は、ベースフィルムと塗布の両方の能力を有している点である。公開情報によると、同社の宇都宮工場における離型フィルム用新設備は完成し稼働を開始しており、投資家向け資料には2025年春に商業生産を開始し、FY3/26末にはフル生産になると記載されている。野村のレポートでは、2026年第3四半期を本格的な生産開始時期としている。計画通りに生産能力が拡大すれば、東洋紡は2027年以降、より多くのハイエンド需要を取り込む機会を得る可能性がある。

東レの位置づけはより上流である。同社はMLCC離型フィルム用ベースフィルムの外部販売市場で50%以上のシェアを有する。公開IR資料によると、東レ岐阜工場の新ラインは2026年2月に稼働を開始した。野村のレポートによれば、関連生産能力が従来の1.6倍に拡大した後も、販売数量のさらなる成長余地があるとしている。

MLCC離型フィルムの市場シェア。Lintec 37%、東洋紡 32%、三井化学 12%、その他 19%。

このことは、AIサーバーによる材料需要の増加が均等に配分されるわけではないことを意味する。Lintecはハイエンド需要の直接的な恩恵を受けやすい立場にあり、東洋紡は生産能力拡大後のシェア拡大を狙う挑戦者であり、東レはベースフィルムの外部販売増加から恩恵を受ける。

目標株価7,850円の背景、Lintecにも生産能力の課題

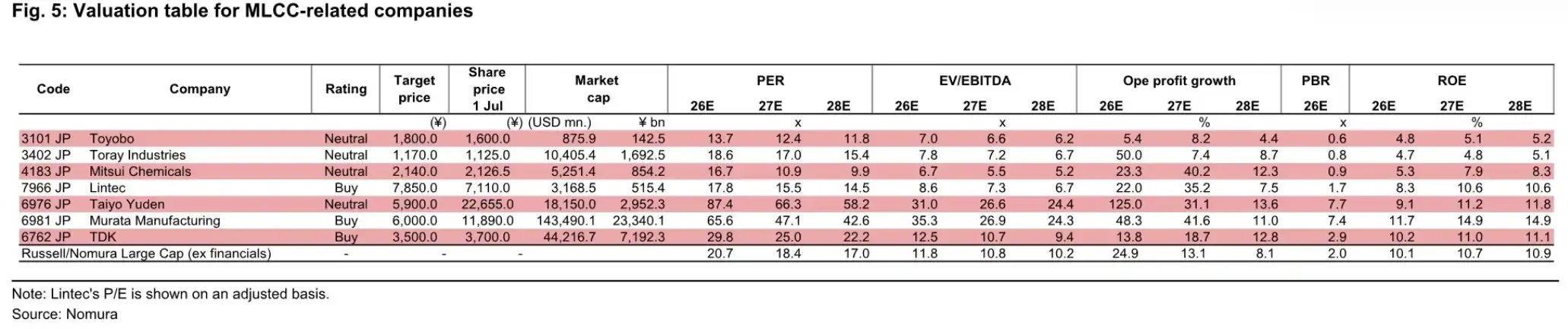

具体的な銘柄について、野村はLintecに最も明確なスタンスを示しており、投資判断は「買い」、目標株価は7,850円である。レポートで使用された7月1日時点の株価は7,110円、2026年の予想PERは17.8倍である。

同じバリュエーションテーブルでは、東洋紡の投資判断は「中立」、目標株価は1,800円。東レは「中立」、目標株価は1,170円。下流のMLCC大手である村田製作所も「買い」、目標株価は6,000円となっている。これらの目標株価とバリュエーションは、すべて野村のレポートによるものであり、市場のコンセンサス予想ではない。

MLCC関連企業のバリュエーション比較表。Lintec、東洋紡、東レ、村田製作所などの投資判断、目標株価、現在の株価、2026~2028年のバリュエーションを含む。

Lintecの弱点も生産能力にある。野村は、同社が新たな増産を迅速に進めなければ、2027年までにフル生産に近づく可能性があると指摘する。AIサーバー関連の需要が拡大し続ける中、供給が受注に追いつかず、東洋紡などの競合他社にシェアを奪われる可能性がある。

東洋紡のチャンスはまさにここにある。生産能力が拡大した後、業界需要が年率約10%の成長を維持すれば、新たな生産能力はシェア拡大につながる。しかし、需要が予想を下回れば、供給過剰が価格と稼働率に圧力をかけることになる。

東レのベースフィルム増産は、上流のボトルネック解消に近い。MLCC離型フィルムはベースフィルムの表面平滑性に対する要求が高いため、ベースフィルムの供給能力向上は、塗布メーカーの出荷拡大を支えることになる。ただし、東レの同事業のグループ全体の売上高・利益に占める割合は小さく、単独で全体のバリュエーションを変えることは難しい。

数量は増加するが、価格が常に上昇するとは限らない

これは単純な「需要が増え、価格が上がり、株価が上がる」という話ではない。主な制約は価格と増産ペースである。

野村は、2026年にMLCC離型フィルムの販売価格が下落するリスクがあると判断している。東洋紡の新たな生産能力放出や東レのベースフィルム生産能力向上により、業界の供給は増加し、価格は必ずしも需要に連動して上昇しないと見ている。同時に、全体の増産は依然として穏やかであり、稼働率が大幅に低下することはなく、価格の大幅な下落確率は低いとし、材料メーカーは主に出荷量の増加から恩恵を受けるとの見方を示している。

この判断には2つの前提条件がある。AIサーバー向け多層MLCCの需要が引き続き実現すること、そして新たな増産がハイエンド需要の成長を明らかに上回らないことである。エンドユーザーの設備投資が鈍化したり、MLCCメーカーが在庫調整に入ったりすれば、離型フィルムの需要成長率は野村のモデルで想定される約10%を下回る可能性がある。

より現実的な相違点は、各社の実行力にある。Lintecが増産に遅れれば、ハイエンド受注の一部を逃す可能性がある。東洋紡は増産後に需要を十分に取り込めなければ、価格と稼働率の圧力に直面する可能性がある。東レはベースフィルムのシェアは高いものの、グループ全体に占める同事業の比率は限定的である。

AIサーバーは確かにMLCC離型フィルムという小さな材料セクターを市場の舞台に押し上げたが、業績の実現は、ハイエンドMLCCの受注が持続的に拡大するかどうか、そして日本メーカーの増産が新たな供給圧力となるのではなく、需要にうまく追従するかどうかにかかっている。