BiCS-10量産達成:キオクシアAIストーリーが実現期間に突入、モルガン・スタンレーは32%の上昇余地を見込む

- 核心見解:キオクシアがBiCS-10(332層)3D NANDの生産を開始し、1Tb TLCサンプルを出荷した。技術的には先行しているものの、短期的な収益は依然としてBiCS-8に依存している。目標株価の約32%の上昇余地は、技術がAIデータセンター向けSSDのシェア獲得に結びつく長期的な期待に基づくものであり、短期的な数量増加によるものではない。

- 重要要素:

- BiCS-10はインターフェース速度を4.8Gb/sに向上(33%増)、ビット密度は59%向上、消費電力効率は18%~30%改善。主にエンタープライズおよびデータセンター向けAI SSDを対象とする。

- 2027年3月期まで、BiCS-8はキオクシアの出荷量の80%以上を占めると予想され、短期的な利益改善は主にこの成熟プロセスに依存する。

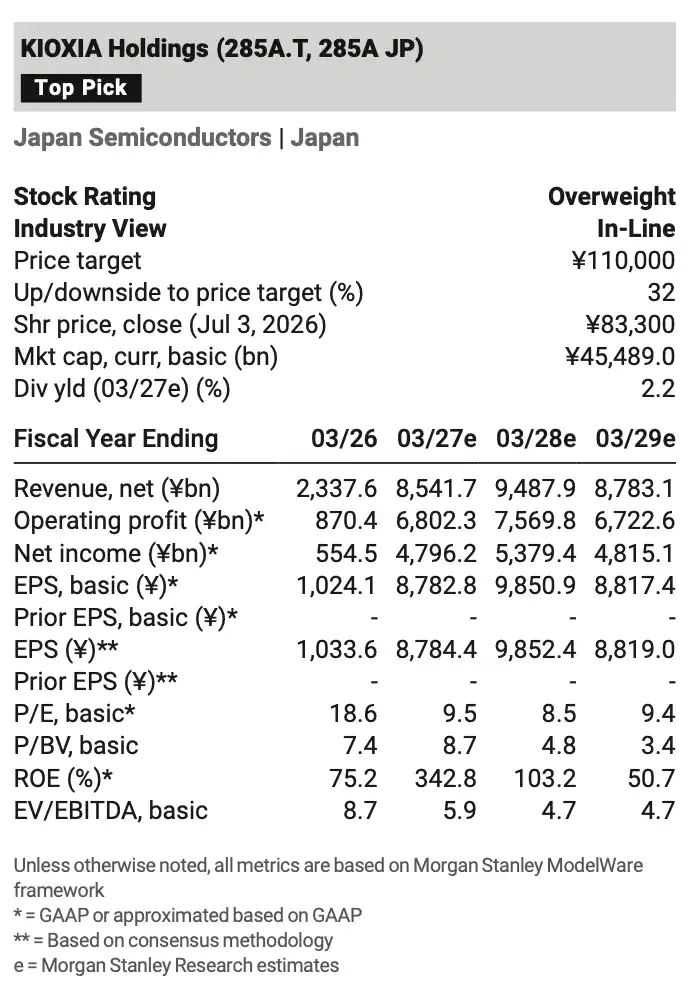

- モルガン・スタンレーは「オーバーウエート」の投資判断を維持し、目標株価は約11万円。これは現在の株価から約32%の上昇余地に相当し、FY2028eのフリーキャッシュフロー利回り約10%に基づく評価である。

- 主なリスクとしては、顧客認証期間の長期化、K2工場における新プロセスの歩留まり改善、中国メーカーによるNAND増産に伴う供給懸念、ならびに円高・ドル安の為替リスクが挙げられる。

TL;DR

- KioxiaとSanDiskが北上K2でBiCS-10の生産を開始、1Tb TLCサンプルの出荷を開始。

- BiCS-10のインターフェース速度は4.8Gb/sに向上するが、2027年3月までは依然としてBiCS-8が主要な生産量を占める。

- 目標株価は約11万円、約32%の上昇余地に相当。リスクは顧客認証、K2の立ち上げ、供給変動。

KioxiaとSanDisk(SanDisk)は7月3日、岩手県北上市の北上工場Fab2/K2で第10世代3D Flash、すなわちBiCS-10の生産を開始したと発表。Kioxiaは同日、1Tb TLC BiCS-10サンプルの出荷を開始。主にエンタープライズ向けおよびデータセンター向けSSDを対象としている。

これにより、KioxiaのAIデータセンターストレージロードマップは量産立ち上げ前の段階に入ったが、すぐに利益に結びつくシグナルではない。サンプルは顧客の機能確認用であり、量産仕様は今後変更される可能性がある。その後、エンタープライズSSD認証、製品導入、K2工場の立ち上げを経る必要がある。

モルガン・スタンレーは最新のレポートでKioxiaの「オーバーウェイト」レーティングを維持した。レポートの目標株価約11万円、7月3日の株価83,300円から算出すると、約32%の上昇余地に相当する。この判断はBiCS-10の短期的な量産化に賭けるものではなく、Kioxiaがより高速なインターフェース、より高いビット密度、より低い消費電力を、AIデータセンターSSDのシェア拡大とより良いキャッシュフローに変換できるかどうかに賭けている。

財務予測表は、FY2027eの売上高約8.54兆円、FY2028eの売上高約9.49兆円を示しており、収益見通しは製品構成のアップグレードと連動している。

インターフェース4.8Gb/s、Kioxiaが目指す高帯域幅AI SSD

BiCS-10の最も直接的な変化は、NANDインターフェース速度をBiCS-8の3.6Gb/sから4.8Gb/sに約33%引き上げたことだ。コンシューマー向けストレージにとってこの指標は必ずしも直感的ではないが、エンタープライズSSDやAIサーバーにとって、インターフェース速度はデータスループット、レイテンシ、キャッシュ効率に影響を与える。

Kioxiaが今回出荷する1Tb TLCサンプルは、エンタープライズ向けおよびデータセンター向けSSDを対象としている。同社は2026年インベスター・デイ資料において、CMシリーズを「TLCフラッシュメモリ搭載高帯域幅SSD」と位置づけ、NVIDIA CMX Serverへの適合、KVキャッシュ負荷の最適化について言及した。これは、NANDがAIサーバーにおいて単なる安価な大容量ストレージではなく、計算リソースに近いデータキャッシュおよびアクセス処理の役割も担うことを意味する。

BiCS-10は依然として332層の3D Flashである。BiCS-8と比較して、公称のビット密度は59%向上、書き込み電力効率は18%改善、読み取り電力効率は30%改善された。ビット密度はウェハあたりの出力容量に影響し、消費電力はデータセンターの運用コストに影響する。クラウドベンダーが最終的に目にするのは、TBあたりのコスト、SSDのパフォーマンス、サーバー全体の消費電力である。

しかし、技術パラメータの優位性が商業化の完了を意味するわけではない。エンタープライズSSDは通常、特に高性能、低レイテンシ、AI負荷向け製品において、長い認証サイクルを必要とする。BiCS-10はすでに生産を開始し、サンプル出荷段階に入っているが、Kioxiaの主要な出荷および利益源となるには、顧客からの注文確定が必要である。

短期的な利益はまだBiCS-8、BiCS-10の即時量産ではない

見落とされがちなのは、Kioxiaの今後1年から1年半のコスト改善は、主にBiCS-8によるものだということだ。

モルガン・スタンレーのモデルによれば、2026年から2027年上半期にかけて、同社の生産拡大とGBあたりのコスト削減は依然としてBiCS-8によって牽引される。2027年3月末時点で、BiCS Gen.8は生産GBベースで80%以上のシェアを占めると予想される。BiCS-10は、短期的な財務諸表を即座に変える単一の触媒というよりも、中長期的な製品構成アップグレードの出発点のようなものだ。

このペース配分は矛盾しない。NANDの新世代プロセスは、試作、サンプル出荷から本格的な導入に至るまで、通常、生産ラインの切り替え、歩留まり向上、顧客検証、製品ポートフォリオの調整を経る。K2工場は2025年9月から生産を開始しており、これまでは第8世代3D Flashを生産していた。第10世代製品の導入に伴い、全体の生産能力は引き続き拡大するが、損益計算書に反映されるのは、設備稼働率、歩留まり、顧客注文がすべて追いついてからである。

Kioxiaの中長期的な目標は、データセンターおよびエンタープライズ市場向け販売比率を60%以上に引き上げることだ。BiCS-10の重要性はまさにここにある。新世代NANDがハイエンドエンタープライズSSDにスムーズに採用され、AIサーバーストレージでのシェアを拡大できれば、Kioxiaの収益構成はよりエンタープライズ市場にシフトするだろう。

32%の上昇余地はバリュエーションと製品構成の具現化に起因

約32%の上昇余地の背景には、単なるNAND価格上昇への期待ではなく、技術アップグレード、データセンターSSDシェア拡大、フリーキャッシュフロー改善の組み合わせがある。

バリュエーション面では、目標株価はFY2028eのフリーキャッシュフロー利回り約10%に基づいており、 implied PERは約11倍となる。モデルでは、FY2027eの売上高は約8.54兆円、FY2028eはさらに約9.49兆円に増加。基本的EPSはそれぞれ約8,782.8円、9,850.9円と見込まれる。ここでの前提は、Kioxiaが需要成長と供給制約の間で、技術アップグレードをより良い製品価格とコスト構造に変換できるかどうかである。

市場がKioxiaに高いバリュエーションを付与する理由の一部は、AIストレージ需要にある。コンシューマーエレクトロニクスや従来のPCサイクルと比較して、データセンターSSDはクラウドの設備投資、AIクラスターの構築、エンタープライズストレージのアップグレードによってより強く牽引される。BiCS-10がハイエンドエンタープライズSSDに採用されれば、Kioxiaの収益の質とサイクル変動性は改善する可能性がある。

しかし、この実現プロセスは長い。技術パラメータはまず製品になり、製品は顧客認証を通過し、認証後に出荷となり、最終的に収益と利益になる。これらのいずれかの段階で遅延が生じれば、2027年以降の収益に対する市場の見方に影響を与えるだろう。

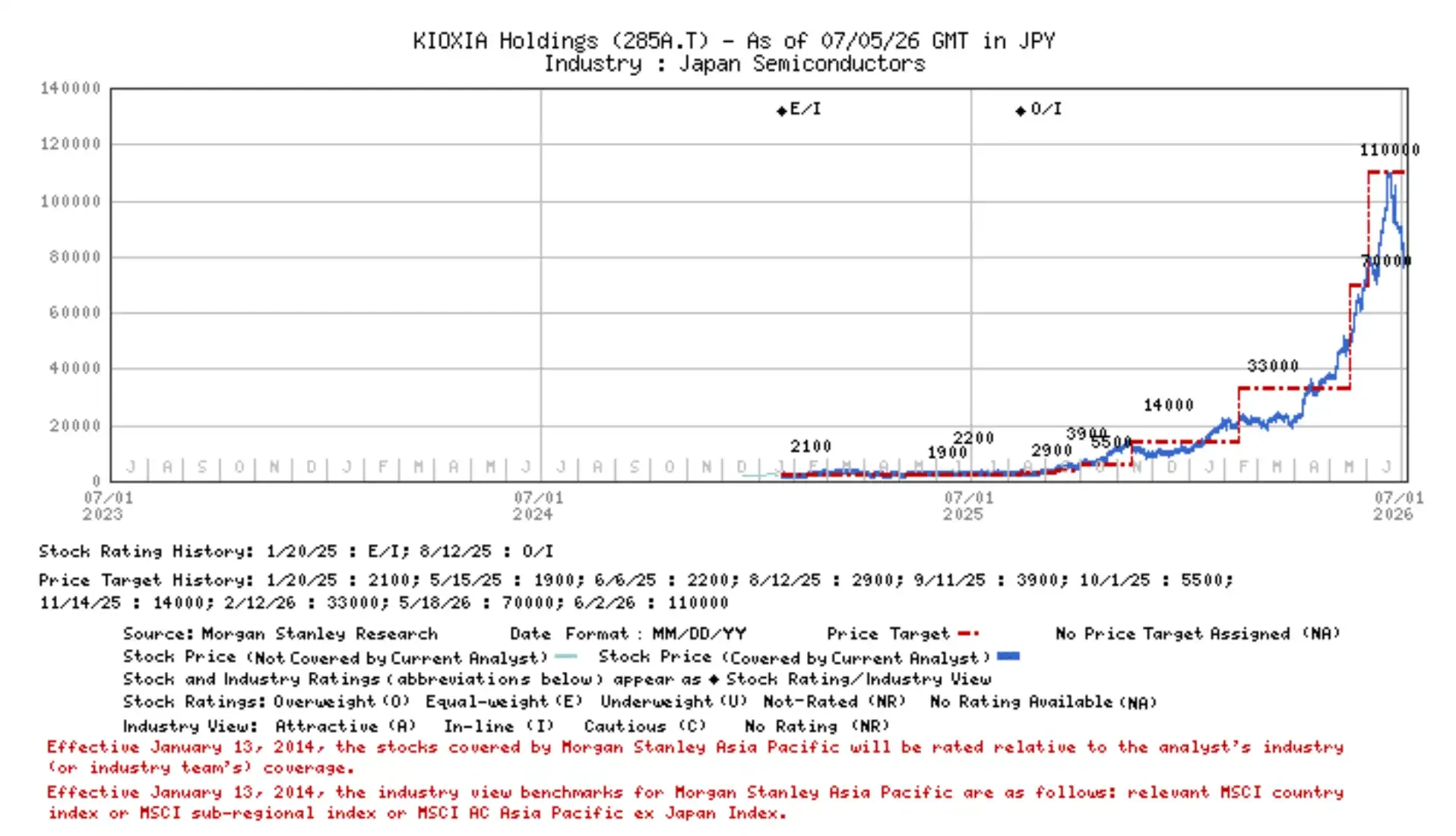

株価推移図は、2026年7月3日時点のKioxia株価が約83,300円であることを示し、「オーバーウェイト」レーティングのマークが重ねて表示されている。

見解の相違は技術パラメータではなく、立ち上げと需給にある

BiCS-10の方向性は比較的明確だが、真の不確実性は実行にある。

第一に、顧客認証である。ハイエンドエンタープライズSSDがクラウドベンダーやデータセンター顧客に採用されるには、パフォーマンス、安定性、消費電力、長期供給の要件を満たす必要がある。サンプル出荷は始まりに過ぎず、認証期間と注文規模が、BiCS-10がいつ収益に実質的に貢献するかを決定する。

第二に、K2工場の立ち上げである。新プロセスへの切り替えは、通常、歩留まりとコスト曲線に影響を与える。生産ラインがすでに稼働を開始していても、設備稼働率の向上には時間がかかる。立ち上げが予想より遅れれば、BiCS-10のユニットコスト優位性とビット密度による利益は後ろ倒しになる。

第三に、業界の供給である。中国メーカーによるNAND生産能力拡大は、特に需要回復が期待を下回る場合、世界の需給バランスを崩し、新たな供給が価格と利益率を押し下げる可能性がある。KioxiaがAI SSDからより高い収益比率を得ようとするならば、依然としてストレージ価格サイクルと競争環境の変化に直面しなければならない。

為替レートも直接的なリスクである。モルガン・スタンレーの感応度分析によると、円が対ドルで1円増価するごとに、Kioxiaの年間営業利益は約60億円減少する。グローバルに販売し、円建てで財務報告を行うストレージメーカーにとって、為替変動は収益予測の不確実性を拡大させる。

BiCS-10は、KioxiaがAIデータセンターSSD市場を争うための入場券のようなものであり、すでに確定した勝利ではない。短期的な財務諸表は依然としてBiCS-8の比率向上とコスト削減に依存し、中長期的にはBiCS-10の認証、K2の立ち上げ、エンタープライズSSD顧客の導入にかかっている。これらのプロセスが順調に進めば、約32%の上昇余地はより強固な裏付けを得る。しかし、いずれかの段階で遅延が生じれば、技術的な優位性は財務報告によって確認されるまで待つ必要がある。