美銀最新研判:3つの悪材料衝撃後、メモリ価格上昇サイクルは「天井」にはほど遠い

- 核心觀點:7月2日のメモリ株の下落は、AIメモリサイクルが天井を打ったかどうかという市場の疑問に起因するが、美銀のレポートは、短期的な需給データは依然として強く、長期的なAI需要の実現と供給リスクが市場の見解を分ける鍵であると見ている。

- 重要な要素:

- Metaのコンピューティングパワー貸し出し、長鑫のiPhoneサプライチェーン参入、韓国の800兆ウォン投資計画は、市場の懸念を引き起こした3つの悪材料だが、美銀はこれらの要因だけではサイクルが反転したと証明するには不十分と見ている。

- 美銀はサプライチェーンから、MetaがAIサーバーの過剰を理由に受注を削減しておらず、そのAIデータセンターは引き続き積極的に先端メモリを採用し、設備投資は拡大を続けていることを確認した。

- 長鑫のiPhoneサプライチェーン参入は、短期的にはアップルの交渉材料に過ぎず、技術、特許、認証の壁に制約され、短期的に世界のモバイルDRAM需給構造を変えることはない。

- 韓国の800兆ウォン投資計画は長期的な産業計画であり、今後2~3年の間に大量の新規生産能力が放出されることはなく、現在のサイクルへの影響は限定的である。

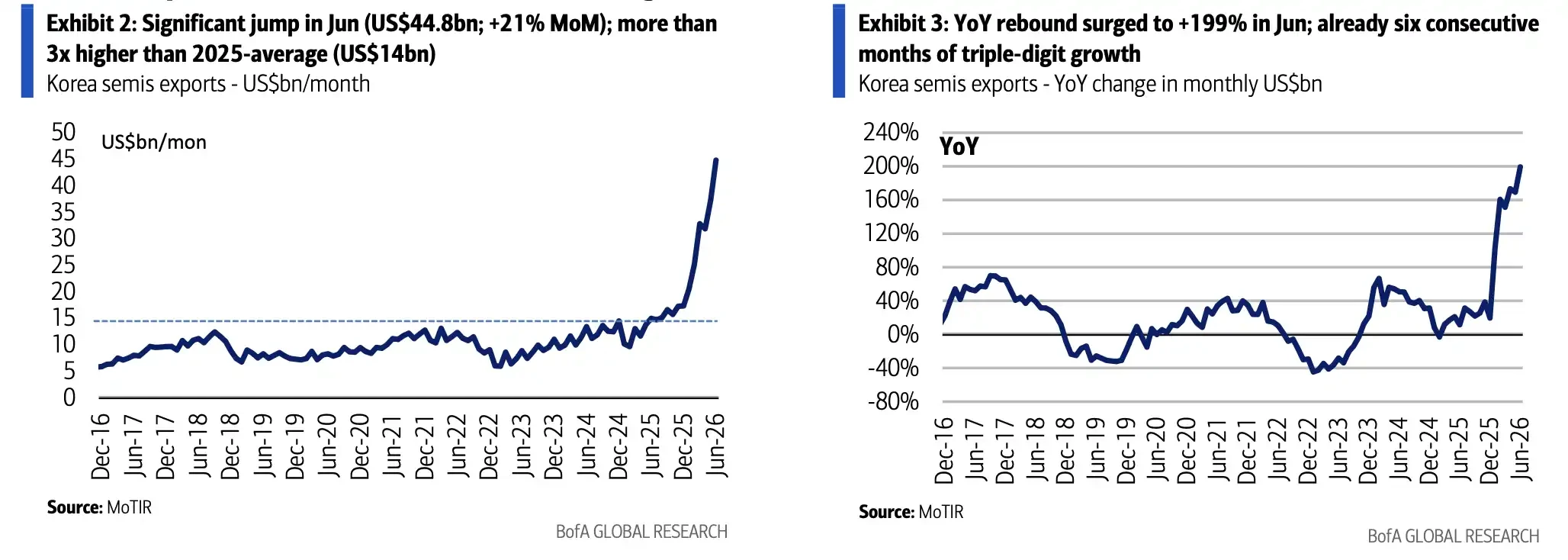

- 現在の短期的データは依然として強い:6月の韓国半導体輸出は前年同月比199.5%増、2026年第3四半期のDRAM価格予想は前期比13%~18%増に上方修正され、スポット価格は最高値を更新した。

- サムスンの第2四半期暫定業績(7月7日発表)は、メモリ市況を検証する重要な窓口となる。メモリ部門の実績が予想を上回れば、サイクル天井への懸念は和らぐだろう。

- AI需要が2027年以降も持続的に実現するかどうか、そして地政学や中国の国産化プロセスがサプライチェーンに与える影響は、今後市場が長期的に注目する核心的な相違点である。

TL;DR

- 7月2日のメモリー株の一斉調整後、市場はAI主導のメモリー価格上昇サイクルが天井に近づいているのではないかと疑問視し始めている。

- バンク・オブ・アメリカは、Metaのコンピューティング能力レンタル、CXMTのiPhone参入、韓国の800兆ウォン計画はいずれも短期的な需給を変えるものではないとみている。

- 韓国の輸出、価格予測、クラウド企業の設備投資は依然として堅調だが、2027年以降のAI需要の具体化が依然として見解の相違点である。

7月2日、AI・半導体株は集中的な売りに遭い、メモリー銘柄もその波に巻き込まれた。SKハイニックス、サムスン、マイクロン、キオクシア、ウェスタンデジタルなどは同日に明確な調整を示し、市場の懸念を引き起こしたのは単一の決算数字ではなく、同時に現れた3つの弱材料であった。すなわち、MetaがAIコンピューティング能力を外部にレンタルする計画が報じられたこと、CXMT(長江ストレージ)がAppleのiPhoneサプライチェーンに参入する可能性、そして韓国が約800兆ウォンの半導体・メモリー投資計画を発表したことである。バンク・オブ・アメリカの最新メモリー業界レポートの判断は、これらのニュースはすべて注目に値するが、現時点ではAIメモリーサイクルが反転したと証明するには不十分であるというものだ。

今回のメモリー相場の主軸は、従来型のPCやスマートフォンの在庫補充ではなく、AIデータセンターがHBM、LPDDR5、エンタープライズSSDなどのハイエンドメモリー需要を継続的に牽引していることである。市場にとって、株価調整の背後にある問題は非常に直接的である。すなわち、AI需要は実証に失敗し始めているのか、供給が突然急増するのではないか、ということだ。バンク・オブ・アメリカが示した答えはやや慎重ながら楽観的である。短期的な価格と輸出データは依然としてメモリー景気の上昇を支持しているが、投資家はもはや価格上昇だけを見ているのではなく、その価格上昇がどれだけ持続できるかを問い始めている。

Metaのコンピューティング能力レンタルはAI受注削減を意味しない

市場の最も直接的な懸念はMetaに由来する。Bloomberg Lawの報道によると、Metaはクラウドインフラ事業を計画しており、外部顧客にAIコンピューティング能力とモデルへのアクセスを販売する予定である。Tom's Hardwareなどのメディアはその後、これを「余剰コンピューティング能力」懸念の原因として解釈した。もしMetaが本当にAIサーバーの過剰を理由に長期的なチップおよびコンポーネントの発注を削減すれば、HBM、LPDDR5、エンタープライズSSDの需要はすべて打撃を受けることになる。

バンク・オブ・アメリカがチップサプライチェーンから得たフィードバックは、この推測を支持するものではない。レポートによると、MetaのAIデータセンターは依然としてより積極的に先進メモリーを採用しており、長期的なチップおよびコンポーネントの発注は強含みであり、「サーバー過剰による発注削減」の兆候は見られない。少なくとも現在のサプライチェーンの見方からすると、MetaはAIインフラを拡大し続けているのであって、早期に縮小しているのではない。

これこそが、メモリー株が単一顧客の噂にこれほど敏感である理由である。AIサーバーのメモリー消費量は従来型サーバーよりはるかに多く、HBMはGPUアクセラレーションに使用され、LPDDR5やエンタープライズSSDもより高い帯域幅、より低い消費電力、より高いストレージ性能が要求される。大手クラウド企業が設備投資を削減すれば、ハイエンドメモリーの価格と受注見通しはすぐに圧力を受けることになる。逆に、ハイパースケールクラウド企業が依然として投資を強化している限り、短期的な需給逼迫が急速に緩和されることは難しい。

CXMTのiPhone参入、短期的にはAppleの交渉材料に過ぎない

2つ目の懸念は、CXMTがAppleのiPhoneサプライチェーンに参入する可能性である。もしAppleがCXMTのDRAMを大規模に採用すれば、韓国および米国のメモリーメーカーのモバイルDRAMにおける価格決定力が弱まり、中国の国産代替加速の思惑も強まる可能性がある。

しかし、この影響は短期的には依然として明確な制限がある。公開報道は主にバンク・オブ・アメリカの見解を引用しており、CXMTがiPhoneサプライチェーンに参入するには、米国の対中半導体制限、Appleの品質・仕様認証、そして潜在的な知的財産権訴訟リスクを同時にクリアする必要があるとしている。関連する低消費電力DRAMは、速度、消費電力、ECCなどの要件も満たさなければならず、韓国および米国のメーカーは高度なモバイルDRAMにおいて依然として高い技術的・特許的障壁を持っている。

たとえAppleがローエンドのiPhone 18eなどの機種でCXMTのチップを少量試験的に採用したとしても、実際の受注量は限定的である可能性が高い。バンク・オブ・アメリカは、ローエンド機種の中国市場における需要は比較的限られており、貢献できる調達規模は大きくないとみている。より現実的な影響は、Appleがこれを利用して、2026年後半または2027年の契約価格をめぐる韓国および米国メーカーとの交渉力を強化することであり、直ちに世界のモバイルDRAMの需給構造を変えることではない。

CXMTの長期的な影響は無視できない。中国の国産化努力は、一部の顧客の調達選択を変え続けるだろう。しかし、現行サイクルに関して言えば、それはまだ「供給の突然の流入」の証拠ではない。市場が本当に関心を持っているのは、CXMTがAppleの品質認証を安定的に通過できるかどうか、米国の制限がどのように執行されるか、そしてその生産能力がローエンド機種からより高度な製品に拡大できるかどうかである。

韓国の800兆ウォン計画、向こう2年の新規供給にはならない

3つ目の懸念は、韓国政府が発表した大規模な半導体およびメモリー投資計画に起因する。6月下旬に韓国側が発表した情報によると、この計画の規模は約800兆ウォン(約5200億ドル)で、サムスン、SKハイニックス、新工場、HBM能力拡大が含まれる。このような数字は、市場に新たな大規模な生産能力拡大として解釈されやすい。

しかし、バンク・オブ・アメリカは、これは現行サイクルに対する直接的な供給シグナルではないと考えている。レポートによると、関連する新クラスターと付帯設備はより長期的な産業計画であり、一部のプロジェクトは実際の量産までにまだ時間がかかり、今後2~3年の間に突然大量の新規生産能力が放出されることはないだろう。

メモリー業界では過去に「設備投資のピークがサイクルのピークに対応する」という経験が何度もあり、そのため多額の工場建設計画は常に警戒を引き起こす。しかし、現在の企業需要はHBM、SOCAMM、エンタープライズSSDなどのAI関連製品に集中しており、先端プロセス、パッケージング、歩留まり、顧客認証の制約は従来のDRAMよりもはるかに強い。長期的な投資計画は短期的な有効供給と同義ではなく、特にハイエンドメモリーの生産能力が依然として制限されている状況ではなおさらである。

輸出と価格はまだ上昇中、市場は持続可能性を問い始める

短期的なデータは依然として強気の立場にある。韓国政府の統計によると、6月の半導体輸出は約448億ドルで前年同月比199.5%増、総輸出は約1022.5億ドルで前年同月比70.9%増であった。このデータはメモリー価格の継続的な上昇と相互に裏付けとなる。

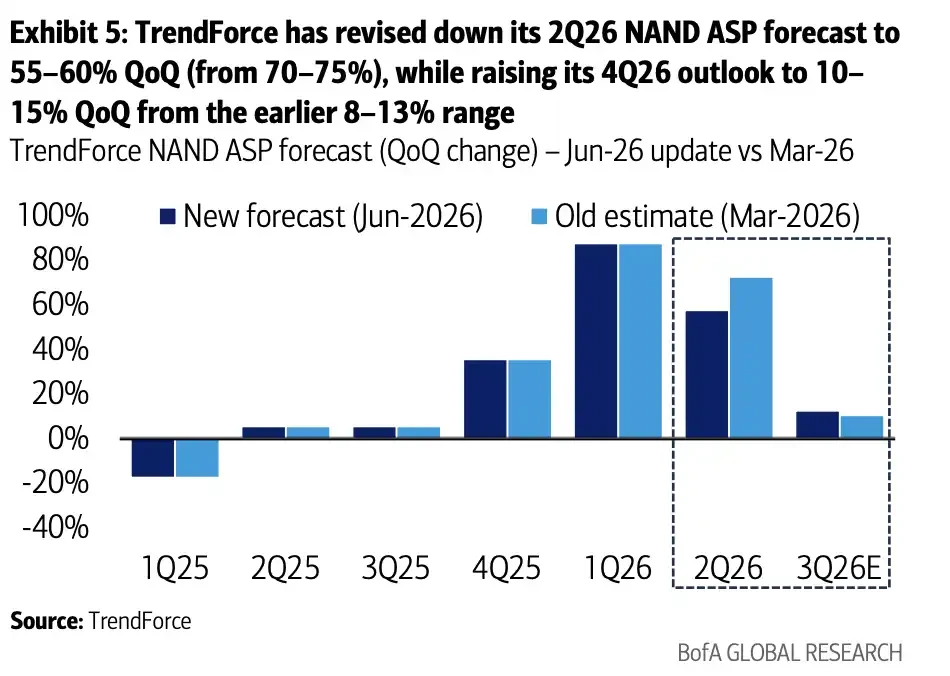

価格予想も強含みである。TrendForceは6月のアップデートで、2026年第3四半期のDRAM平均販売価格予想を前期比13%~18%の上昇に引き上げ、従来予想は3%~8%であった。バンク・オブ・アメリカのレポートでは、2026年第2~第4四半期のDRAM価格をそれぞれ前期比53%、17%、7%上昇と見積もり、NANDは同期間にそれぞれ65%、13%、1%の上昇を見込んでいる。両者の予想は第3四半期と第4四半期の方向性でおおむね一致しており、主な差異は第2四半期のペースと一部のNAND価格仮定にある。

6月の半導体輸出は約448億ドル、前年同月比199.5%増

2026年第3四半期のDRAM価格見通しは前期比13%~18%増に上方修正された。

現物市場も供給逼迫を示している。バンク・オブ・アメリカのレポートによると、7月初旬の16Gb DDR5スポット価格は47ドルの新高値を付け、16Gb DDR4は約75ドル、512Gb NANDウェハーは20ドル近辺であった。4月から5月にかけて価格は一旦調整したが、6月に再び反発した。DRAMメーカーがHBMの生産を優先していることも、従来型DRAMの供給をさらに圧迫している。

価格が高くなればなるほど、市場はサイクル反転を懸念しやすくなる。現在の見解の相違点は、メモリーが短期的に強いかどうかではなく、この強さが既に株価に十分に織り込まれているかどうか、そしてAI需要が高価格を吸収し続けられるかどうかである。

サムスンの第2四半期速報、メモリー景気を測る直近の試金石

サムスンは7月7日に第2四半期の暫定業績を発表する見込みであり、これは市場がメモリー景況感を検証する短期的な窓口となる。Moneycontrolがブルームバーグの報道を引用したところによると、市場はその営業利益がAI取引の冷却によってもたらされる圧力を緩和できるかどうかに注目している。

全体の利益は、第1四半期の特別賞与の計上、スマートフォン事業の利益率圧迫などの要因により、一部の楽観的な予想を下回る可能性がある。しかし、バンク・オブ・アメリカは、平均販売価格の上昇を主な要因として、メモリー部門の営業利益は市場コンセンサスを上回る可能性があると考えている。

これこそが、現在のメモリー株の微妙な点である。会社全体の利益はスマートフォンや賞与などの要因で変動する可能性があるが、メモリー事業自体は依然として価格上昇局面にある。もしサムスンのメモリー部門の業績が予想を明確に上回れば、「7月2日の調整は感情と懸念の集中放出だった」という判断が強まるだろう。もし価格の転嫁や利益率が期待を下回れば、サイクル天井の懸念はさらに高まり続けるだろう。

バリュエーションはリスクを完全に排除できるわけではない。メモリー株は利益が大きく拡大した後も、株価収益率は比較的低い水準にあり、ROEも明確に改善している。しかし、同セクターは2026年以降の上昇幅がすでに大きく、7月2日の調整は、投資家があらゆる潜在的な弱材料に対してより敏感になり始めていることを示している。

最終的な論点は2027年以降のAI設備投資に

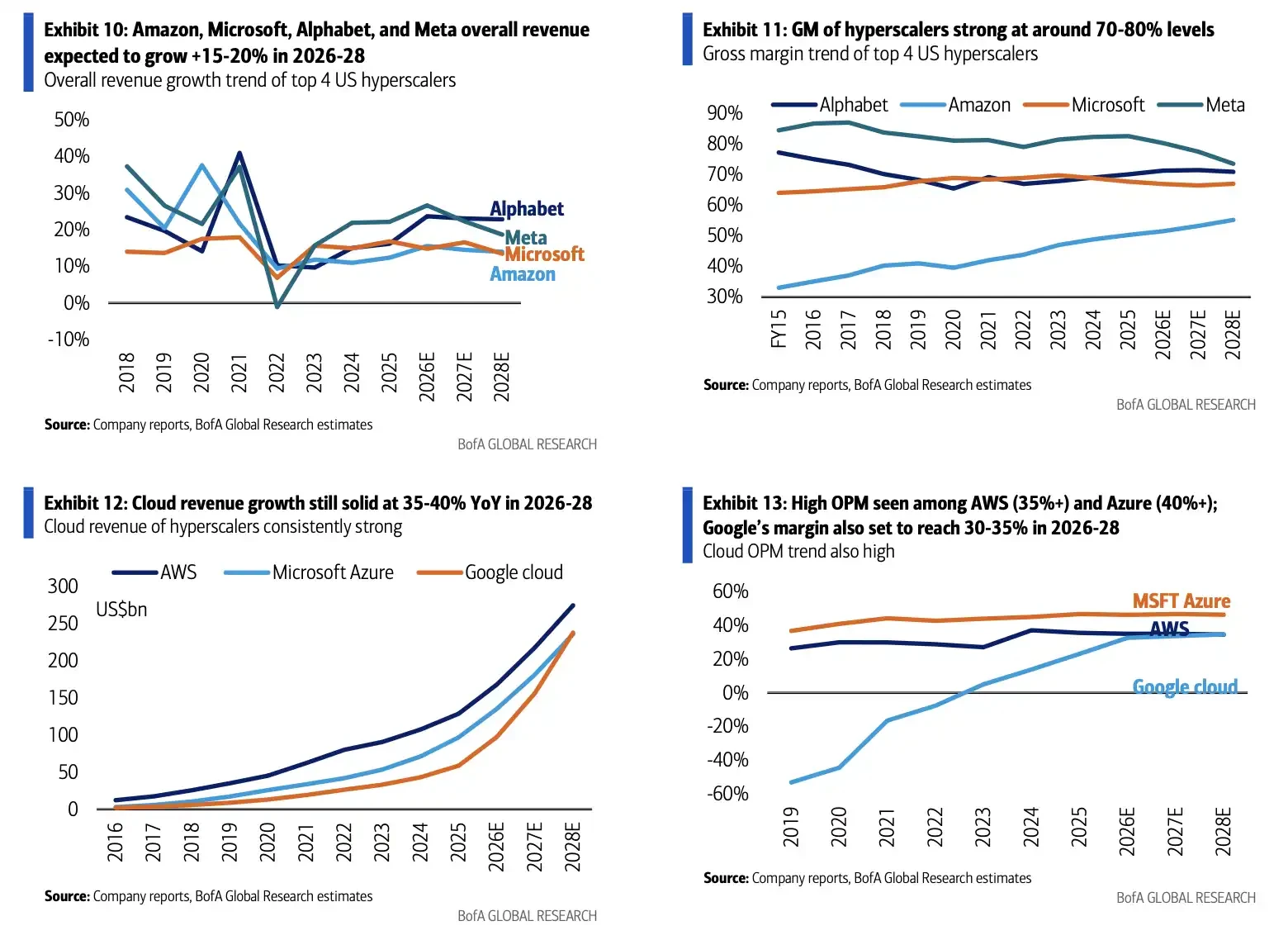

メモリー需要を支えるより大きな背景は、クラウド大手による設備投資が依然として拡大していることである。メディアのまとめとアナリストの推計によると、Amazon、Microsoft、Alphabet、Metaなどの大手クラウド企業の2026年のAI関連設備投資は約7000億ドル規模に達する可能性があり、前年から大幅に増加し、2027年から2028年も高水準を維持する可能性がある。この見方は4社の統一された公式ガイダンスではなく、Oracleなどを含めるかどうかによって統計に差異が生じる。

主要クラウド企業の設備投資、クラウド収入、利益率の動向。2026年の設備投資は約7000億ドル規模と見込まれ、ハイエンドメモリー需要が継続するための重要な支えとなる。

したがって、今回のメモリー株の調整は、市場が先行的に3つの質問をテストしたものと見ることができる。すなわち、Metaは本当にAIインフラ投資を削減するのか、CXMTはAppleサプライチェーンへの象徴的な参入から規模のある代替へと発展できるのか、韓国の長期的投資計画が最終的に新たな供給圧力をもたらすのか、である。

現在のところ、これらの質問に対してサイクルを覆すに十分な答えは出ていない。輸出、スポット価格、価格予想、クラウド企業の設備投資は依然として需要の強さを示している。しかし、リスクが消えたわけでもない。AI設備投資は2027年以降も継続的に実現される必要があり、地政学的制限がサプライチェーンの選択を変える可能性があり、中国の国産化プロセスも韓国および米国メーカーと顧客との交渉関係に影響を及ぼし続けるだろう。

メモリーサイクルが天井を打ったかどうかは、現時点ではまだデータによって確認された結論ではない。より正確に言えば、市場は「価格上昇だけを見る」段階から、「価格上昇がどれだけ続くのかを検証する」段階に移行したのである。