芯片株が2日連続で下落、AIの「怪談話」が続出:Meta、Anthropicが相次いで新たな動きを発表、市場はAI取引を再評価するのか?

- 核心的な見解:MetaによるAI計算能力の商業化の模索やAnthropicによる自社チップ開発のニュースは、AI産業が「設備投資競争」から「資本効率競争」へと移行しているという市場の再評価を引き起こし、これが半導体株の大幅な調整につながった。しかし、これはAI需要の天井を示すものではなく、産業がより投資収益率を重視する新たな段階に入ったことを意味する。

- 重要な要素:

- Metaは、数百億ドル規模のAIインフラ投資の収益率を向上させるため、余剰のAI計算能力を外部に商業化またはリースする計画である。

- Anthropicは、長期的な計算コストを削減し、特定のサプライヤーへの依存を減らすため、Samsungと2ナノメートルプロセスを採用した自社設計のAIチップの開発について協議している。

- これらの2つのニュースは、市場がAI設備投資のスーパーサイクルを再評価するきっかけとなり、フィラデルフィア半導体指数は2日間で10%以上下落し、半導体装置およびメモリー銘柄が下落を主導した。

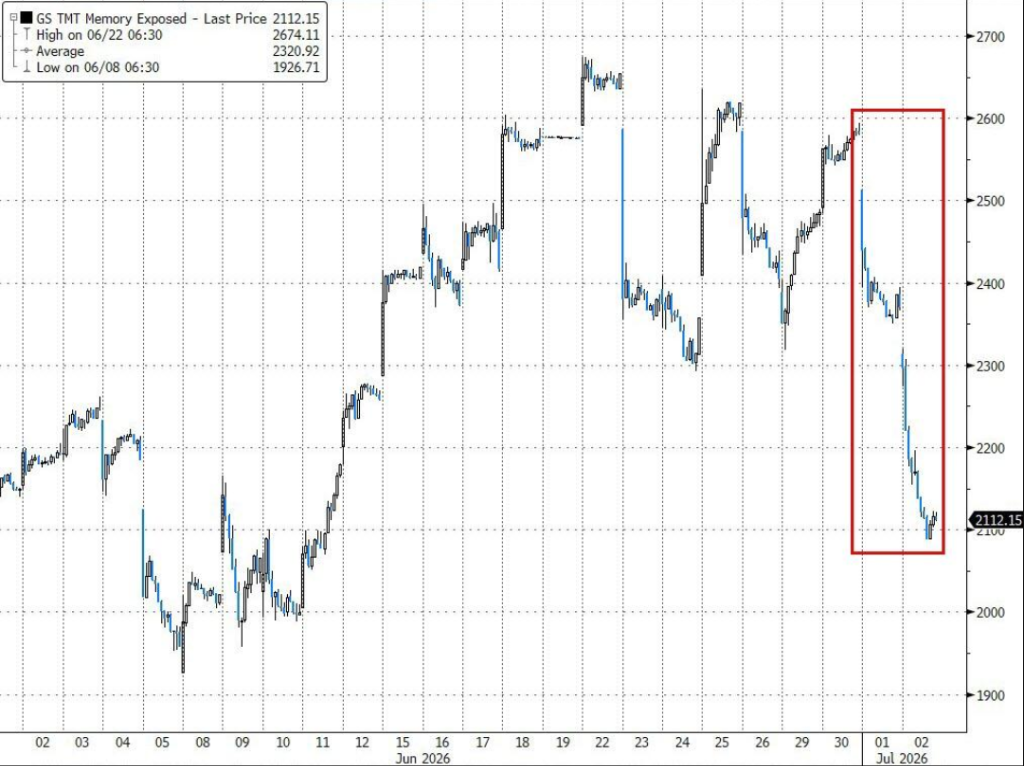

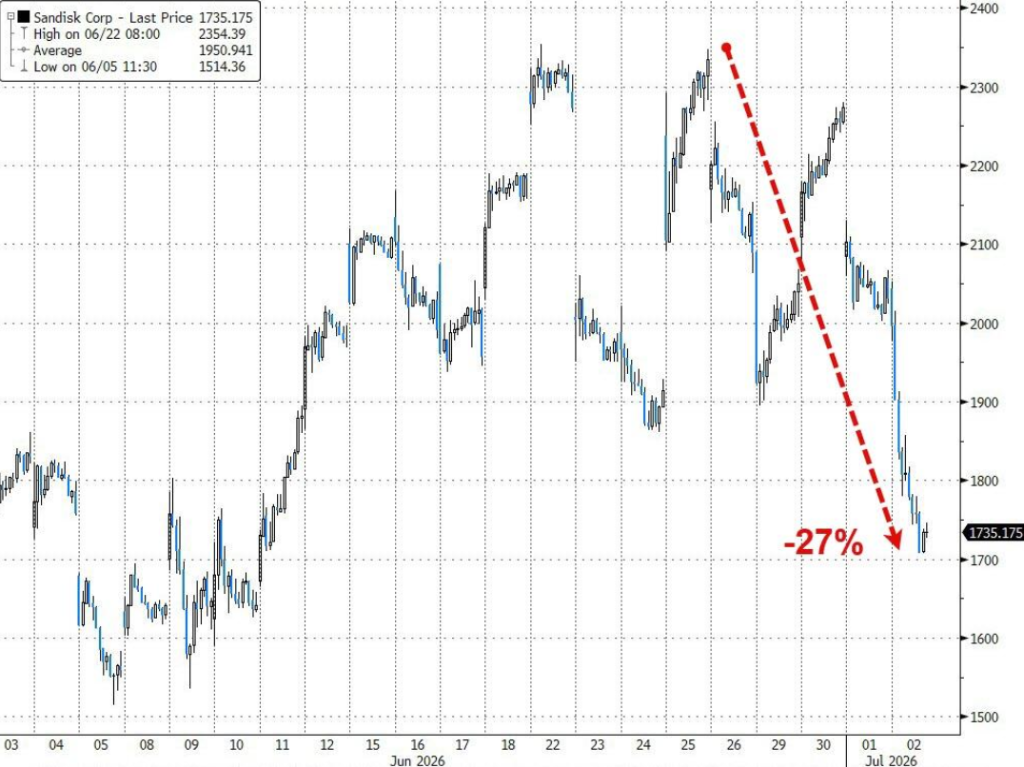

- ゴールドマン・サックスのメモリー株バスケットは過去2日間で18%以上下落し、12年間で最も急激な2日間の下落を記録、サンディスクは弱気相場入りした。

- 市場はAI需要を否定しているのではなく、取引のロジックを再評価しているとの見方が機関投資家の間では強く、AIアプリケーションの普及率は依然として低く、インフラ需要は長期的に存在する。

- AI産業の競争は、「誰がより多く投資するか」から「誰が投下資本1ドルあたりにより高い収益率を生み出せるか」へと移行しており、ビジネスモデルはよりクローズドループを重視している。

原文著者:李丹、葉楨

原文出所:華爾街見聞

AIハードウェアセクターは2日連続で調整したが、市場の注目を真に集めたのは半導体企業そのものではなく、2つのAI大規模言語モデル企業の最新の動きだった。

水曜日、Metaが余剰のAI計算能力の外部向け商用化を模索しているとの報道があり、その翌日には、AnthropicがSamsung Electronicsと自社開発AIチップの協業を協議しており、Samsungの2ナノメートルプロセスでの受託製造を検討していると報じられた。

一見無関係に見えるこの2つのニュースだが、共にAI産業チェーンにおける現在最もセンシティブなテーマ、すなわち、2年間にわたる急速な拡大を続けてきたAIへの設備投資が、新たな段階に入ろうとしているのかどうか、という点に触れている。

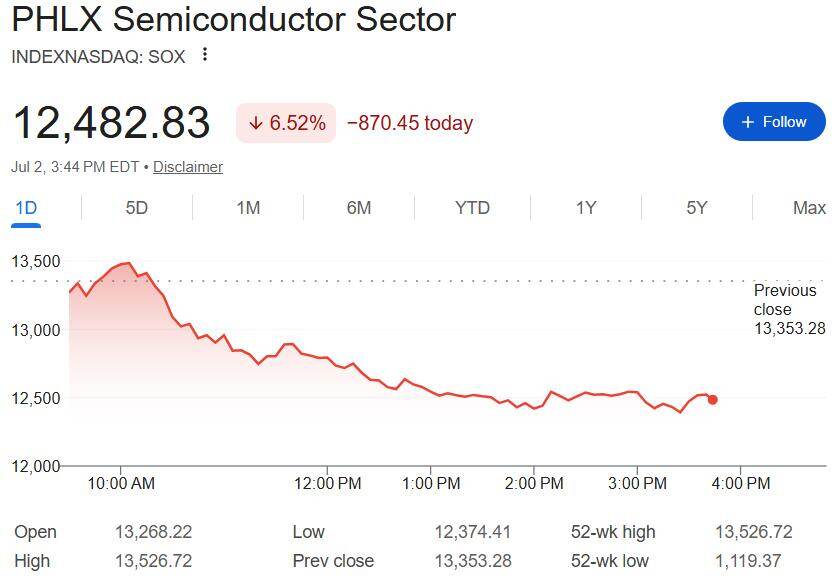

市場は先に、これを再評価する動きを見せた。米国半導体株はここ2日間、総じて大幅に下落し、フィラデルフィア半導体指数(SOX)は水曜と木曜の累計で10%以上下落し、過去1ヶ月で最大の2日間の下落率となった。設備投資サイクルに最も敏感な半導体製造装置セクターが下落を主導し、Teradyne(TER)、Entegris(ENTG)、KLA Corporation(KLAC)、Applied Materials(AMAT)、Lam Research(LRCX)は木曜日に一時軒並み10%超下落、欧州半導体大手ASMLの米国株(ASML)も木曜日に一時5%超下落した。

ゴールドマン・サックスのAI半導体株バスケットは大きな打撃を受け、関税発動日以来最悪の2日間のパフォーマンスとなった。

メモリー株は大きな打撃を受け、ゴールドマン・サックスのメモリー株バスケットは過去2日間で18%以上下落し、12年ぶりの急激な2日間の下落率となった。

SanDiskはベアマーケットに突入した。

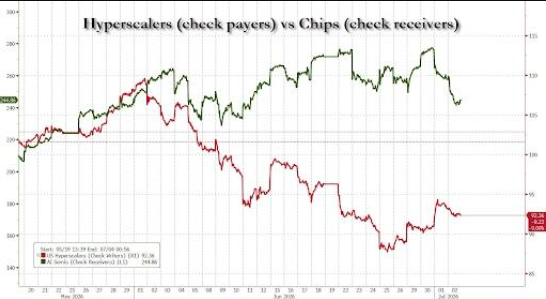

半導体などの資金受け手側の悲惨なパフォーマンスとは対照的に、資金の出し手であるハイパースケールクラウドプロバイダーの株価はやや落ち着きを見せている。

しかし、多くの機関は、この2つのニュースは、AI投資のロジックを再検討する契機となったものであり、AI産業の景況感が根本的に反転したことを示すものではないと見ている。市場が実際に取引しているのは、「AI需要がピークを打ったかどうか」ではなく、AI産業が「設備投資競争」から「資本効率競争」へと移行する新たな段階に入ったということだ。

市場が真に懸念するのは、Anthropicがチップを開発することではなく、AIへの設備投資ロジックの変化が始まったことだ

過去2年間、AIハードウェアセクターは急上昇を続けてきた。その根底にあるロジックはほとんど変わっていない。すなわち、AIモデルの急速な反復による計算能力需要の持続的な爆発的増加、GPUの長期的な供給不足、ハイテク大手による設備投資の継続的な上方修正、そしてこれらが牽引するGPU、HBM(高帯域幅メモリ)、高速ネットワーク、先端パッケージング、半導体製造装置に対する需要が、前例のない「AI設備投資スーパーサイクル」を形成したというものだ。

このロジックにより、NVIDIAは世界で最も時価総額の高い企業となり、Applied Materials、Lam Research、オランダのASML、KLAなどの装置メーカー、そしてMicron Technology、SanDiskなどのメモリーメーカーが資本市場の最大の勝者となった。

しかし、今週2日連続で報じられたこの2つのニュースにより、市場は真剣に議論し始めている。AI産業が単なる拡大ではなく、資本効率を重視するようになれば、この設備投資のスーパーサイクルは新たな段階に入るのではないか?

水曜日には、MetaがAIクラウドコンピューティング事業の構築を計画しており、将来的には外部顧客に対し、MetaのインフラにデプロイされたAIモデルへのアクセスを開放したり、余剰のAI計算能力を直接レンタルしたりすることで、数百億ドル規模のAIインフラ投資の商業化を目指す可能性があると報じられた。

続く木曜日には、Anthropicが自社開発AIチップについて協議しているとのニュースが伝えられた。

個別に見れば、両社は異なるアプローチを取っているが、合わせて見ると、ある変化を指し示している。すなわち、AI企業は単に設備投資を拡大し続けるのではなく、既存のインフラ投資のリターンをいかに向上させるかを考え始めているのだ。

この期待の変化こそが、市場におけるAIの取引ロジックの再評価を引き起こしたのだ。

Anthropicの自社開発チップ、AI企業の「コスト最適化時代」への突入を意味するか?

市場が当初懸念した「自社開発チップがGPUの調達を減少させるかどうか」よりも、注目すべきはAnthropicのこの動きの背後にあるビジネスロジックである。

報道によれば、AnthropicはSamsung Electronicsと、AIトレーニングと推論向けのカスタムチップの開発について協議している。現在はまだ初期段階にあるという。

これが実現すれば、AnthropicはGoogle、Amazon、Microsoft、Metaに続き、自社開発AIチップに着手する基礎モデル企業となる。

この背景にあるのは、NVIDIAのGPUを放棄することではなく、AI産業発展の自然な進化である。

過去2年間、大規模言語モデル企業の競争の焦点は、より多くのGPUを獲得し、より多くのデータセンターを建設することであった。しかし、モデル規模の拡大に伴い、トレーニングと推論のコストは急上昇しており、トークンあたりのコストを削減し、計算効率を高め、特定のサプライヤーへの依存を減らすことが、新たな競争の焦点となりつつある。

特定のモデル向けに設計されたASICは、性能、消費電力、コストの間でより良いバランスを実現できる。これが、GoogleのTPU、AmazonのTrainium、MetaのMTIAが近年推進され続けている重要な理由である。

この意味において、Anthropicの自社開発チップへの模索は、AI産業が「投資競争」から「効率競争」へと移行する重要な兆候であり、AI投資を削減するものではないと言える。

MetaとAnthropic、異なる2つの道が同じ目標を指す

MetaとAnthropicは異なる戦略を採用しているが、その目標は極めて一致している。

Metaは、一時的に遊休状態にあるAI計算能力を収益化し、数百億ドルに上る設備投資の収益率を高めることを望んでいる。一方、Anthropicはカスタムチップによって長期的な計算能力コストを削減し、インフラに関する自主能力を強化しようとしている。

余剰計算能力の販売も、ASICへの着手も、本質的にはAI投資を減らすことではなく、より持続可能なAIビジネスモデルを模索することである。

しかし、資本市場にとって、これらのニュースは別の連想を引き起こしやすい。もしAI企業が資本効率をより重視するようになれば、将来のGPU調達、クラウドコンピューティングのレンタル、新規データセンターへの投資は、過去2年間のような高い成長率を維持できるのだろうか?

市場はこのため、AIへの設備投資が、これまでのような「増加する一方」という期待を維持できるかどうかを再検討し始めている。

これこそが、2日連続の市場調整の中で、モデル企業ではなく、新規設備投資と最も密接に関連する半導体製造装置企業の下落が最も大きかった理由である。GPUやメモリーメーカーと比較して、装置メーカーの受注は、将来のファブや半導体企業の投資計画をより直接的に反映するため、設備投資期待の変化に最も敏感である。

機関:市場はAI取引を再評価しているのであり、AIスーパーサイクルを否定しているわけではない

半導体株は数日間調整を続けているが、ほとんどの機関はこの2つのニュースをAI需要の冷え込みの兆候とは解釈していない。

Metaについては、多くのアナリストが、余剰計算能力の販売は、巨額のAI設備投資に商業的な出口を見つけ、GPU、ネットワーク機器、データセンター、エネルギーインフラへの将来の投資継続の持続可能性を高めるためのものであり、設備投資を縮小するためのものではないと分析している。

Anthropicについては、機関は概ね、自社開発チップはAI大規模言語モデル企業の長期的な発展トレンドに沿ったものであると見ている。たとえ多くの企業がASICを採用し始めても、先端プロセス製造、HBM、高速相互接続、先端パッケージング、データセンター建設への依存は依然として必要であり、AIインフラ需要が消えることはなく、異なるセグメントに再配分される可能性がある。

さらに重要なのは、現在のAIアプリケーションの浸透率は依然として低い水準にあるということだ。業界関係者は、推論需要の持続的な増加に伴い、大規模言語モデルのトークン消費と計算能力需要は依然として従来の予想をはるかに上回っており、AIインフラの構築が真に成熟するには、かなり長いサイクルが必要であると指摘する。

したがって、今週の市場は、歴史的な上昇の後、AI取引を一時的に再評価する動きであると見るのが妥当だろう。

過去2年間のAI競争が「誰がより多く投資したか」を競うものであったとすれば、MetaとAnthropicが発したシグナルは、AI産業が新たな段階、すなわち誰が投資した1ドルあたりにより高いリターンを生み出せるかを競う段階に入ったことを意味している。

市場にとって、このような期待のシフトは、AIハードウェアセクター調整の触媒となり得る。しかし、産業そのものにとっては、スーパーサイクルの終焉を意味するのではなく、むしろAIインフラ投資が、より成熟し、ビジネスのクローズドループをより重視する発展段階へと向かい始めたことを意味しているのかもしれない。