苏州が18年前に投資した3000万元、AIの血管となった

- 核心的な見解:本稿は、中際旭創(旧・旭創科技)の成長過程を中心的な事例として、蘇州がどのように体系的かつ長期的な産業投資戦略を通じて、AIコンピューティングの潮流の中で光モジュールという重要なサプライチェーンを掴み、都市の産業高度化、資本の増価、人材の集積を促進し、持続可能な「フライホイール効果」を生み出しているかを論じる。

- 重要な要素:

- 2008年の金融危機の際、元禾控股は冷門分野である光モジュールのスタートアップ、旭創科技に3000万元を投資。この投資は18年後、時価総額1.5兆元以上のA株大手、中際旭創へと成長し、その時価総額は茅台(マオタイ)を超えた。

- 蘇州はAI産業において光通信サプライチェーンに的確に投資。中際旭創に加え、天孚通信、源傑科技などの企業も育成し、それらは光チップ、デバイスからモジュール、テストに至るまでの完全な工程をカバーしている。

- 蘇州の投資ロジックは「地べたにしゃがんでプロジェクトを選ぶ」ことにある。初期段階では、科学技術投資誘致センターやチェーン主導ファンドなどの仕組みを通じ、市場化された手法と業界に精通した人材を活用し、バイオ医薬、ナノ、音声AIといった冷門分野に長期的に布石を打っている。

- 蘇州の実用主義は、工業基盤が弱かった「貧しい出自」に起因する。「日曜日のエンジニア」や自己資金での開発区設立などを通じて上海のサプライチェーンに組み込まれ、堅実な工業蓄積と自己責任による起業家精神を形成した。

- 企業が成長した後、蘇州の4.89兆元に上る工業生産額と完全な産業分類は、産業用AIに自然なデータと応用シーンを提供。コンピューティングパワーは公共サービスとなり、産業に還元され、都市と企業が相互に力を与え合う好循環を形成している。

原文作者:Sleepy、Daria

原文編集:Cozzy

蘇州で最も利益を生んだ投資は、世界的な金融危機の時に発生した。

2008年秋、リーマン・ブラザーズが破綻し、中国中のベンチャーキャピタルはほぼ停止した。損切りする者は損切りし、様子見する者は様子見し、一次市場は氷河期に突入した。そんな中、蘇州工業園区の国有資本投資プラットフォームである元禾控股は、あるスタートアップ企業に約3000万元を投じた。

創業者は劉聖氏。清華大学学部卒、ジョージア工科大学博士号取得。北米で長年光通信に従事し、ルーセント・テクノロジーとOpnextで勤務した。2008年、彼はシリコンバレーから戻り、蘇州に旭創科技を設立。高速光モジュールの開発を目指した。

2008年の投資界隈において、光モジュールはまさに冷門分野であり、このセクターに注目する投資家はほとんどいなかった。国内の光通信企業は電気通信市場と中低端製造業に集中していた。LightCountingの報告書によると、2010年の世界の光モジュールトップ10に入った中国企業はWTDただ一社のみで、後に光迅科技に買収され、辛うじてリストの末尾に名を連ねた。当時、「クラウドコンピューティングデータセンターには大量の高速光モジュールが必要になる」という判断は、共通認識に至るにはほど遠い状況だった。

18年後、この投資は中際旭創へと成長した。2026年6月の端午節の節句前、株価は1367.88元まで上昇し、時価総額は1兆5000億元に達し、A株トップ10入りし、貴州茅台酒を上回った。

AIの血管

光モジュールはAI産業全体において極めて重要である。これなしでは、AIは熱を発するシリコンウェハーの塊に過ぎない。チップから出た信号を光ファイバーでデータセンター間を伝送するには、光モジュールが必要となる。

計算能力は心臓であり、光モジュールは血管である。

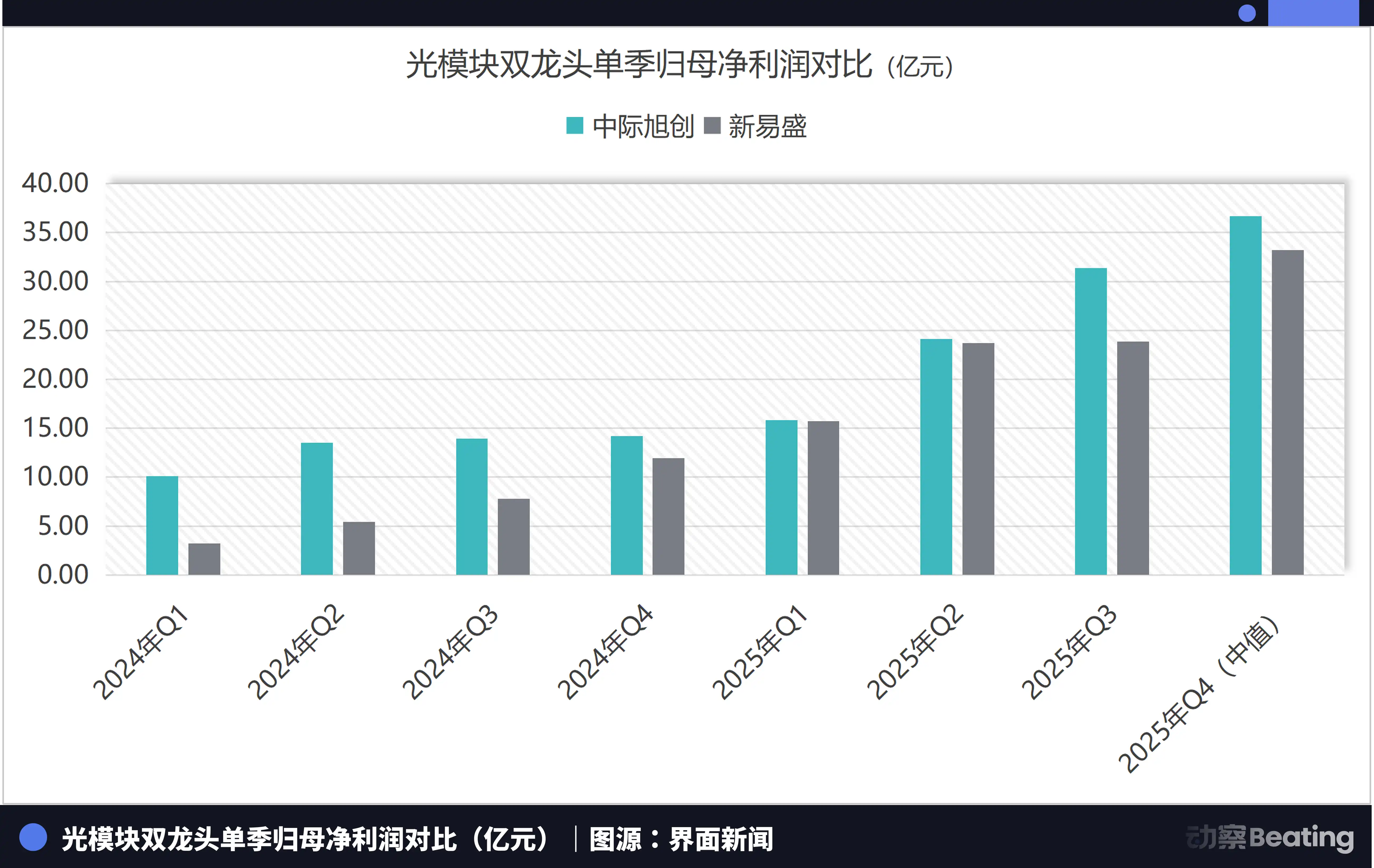

A株市場では、新易盛、中際旭創、天孚通信を「易中天」と呼ぶ。この3社の光モジュール大手は、世界のAI計算能力サプライチェーンの中でも最も重要な部分を掌握している。この3社のうち2社が蘇州に拠点を構えており、中際旭創の蘇州運営本部は蘇州工業園区に、天孚通信の運営本部も同所にある。

これに加えて、蘇州企業の聯訊儀器は、高端光通信テスト機器を手掛け、2026年の上場から2ヶ月も経たないうちに株価が公開価格の20倍以上に急騰し、A株の株王の座に就いた。源傑科技は、アクティブ光チップのリーダーであり、中際旭創が投資したサプライチェーン企業で、端午節前には株価が1712元に達し、半年で約4倍に上昇した。

AIデータセンターを分解してみると、蘇州が賭けたのは数社の企業ではなく、互いに連鎖する一連のポジションであることが分かる。

さらに上流には、源傑科技のような光チップ企業が存在する。その下流には、天孚通信が専門とする光部品分野がある。中際旭創はこれらの部品を高速光モジュールにパッケージ化し、世界中のデータセンターに供給する。聯訊儀器は、これらの高速光通信機器が安定して動作するかどうかのテストを担当する。

新華日報の報道によると、蘇州全市のA株上場企業の時価総額は4兆元を突破し、全国第4位で、北京、上海、深圳に次ぐ。

杭州の6社のユニコーン企業(DeepSeek、遊戲科学、宇樹科技、雲深処、強脳科技、群核科技)は春節のテレビ番組に出演し、話題を集めた。深圳では人型ロボットが踊り、上海の3つのGPU企業は国産代替という大きな物語を紡いでいる。これらの物語は魅力的で斬新であり、視覚的にも訴える力があり、十数秒のショート動画で名前を覚えさせることができる。

しかし、蘇州が語るのは別の種類の物語である。

呉江区のある光ファイバーメーカーは、2026年の売上高が前年同期比で35%以上増加し、生産能力は2027年まで既に予約で埋まっている。蘇州の複数のサプライチェーン企業が共同出資し、国内初の8インチシリコンフォトニクスチップ量産ラインの建設を開始した。蘇州の光通信産業は1000億元規模のクラスターを形成し、企業が主導して50以上のイノベーション共同体を設立し、2026年第1四半期の産業規模は60%以上拡大した。

今回のAI計算能力の爆発的普及により、真っ先に資金が流れ込んだのは、まさに「血管」を製造する場所だった。

蘇州にとって、光モジュールのリーダー企業が成長した後、もたらされるのは時価総額だけではない。サプライヤー、テスト機器メーカー、光チップ企業、ファンド、人材を引き連れてくる。その受注は上流・下流企業の生産能力となり、上場は地域資本市場の信用となり、産業に対する判断は、蘇州の次の誘致活動や投資の手がかりとなる。

帳簿上の投資収益以外にも、蘇州が得たものは、さらに成長を続けられるサプライチェーンである。

2024年、世界は突然光モジュールに気づき、こぞって二次市場に飛び込み、株を買い漁った。しかし、蘇州の名前は、旭創の最も初期の工商登記簿に、2008年からの古い株主として早くから記されていたのだ。

地べたにしゃがんでプロジェクトを選ぶ

なぜ蘇州は賭けに成功したのか?

ある人は先見の明、慧眼、高瞻遠隔(高い見地から将来を見通すこと)によるものだと言う。しかし、これらはすべて後付けの理由である。

高い所に立って初めて遠くを見渡せるが、蘇州は高い所に立っていたわけではない。地べたにしゃがみ込み、一つ一つのプロジェクトを調べ、一人ひとりと面談し、そして判断を下したのだ。

都市のためにその決断を下したのは戴瑜氏、元禾控股で旭創プロジェクトを担当した人物である。多年後、彼女はメディアのインタビューで、旭創との最初の接触は園区の「リーダー人材計画」によるものだったと振り返っている。多くのハイレベル人材がプロジェクトを携えて帰国し、元禾は一つ一つ選別し、旭創への投資を選択した。

元禾はその後、異なる段階の3つのファンドと1つの債権プラットフォームを通じて、何度も追加投資を行い、東沙湖基金小鎮の達泰資本も加わった。再編文書によると、元禾グループは合計で旭創の7%以上の株式を保有していた。

元禾が2008年の金融危機の直前から投資を始め、2017年に旭創が中際裝備(Zhongji Innolight)への逆買収により上場するまで、その間にはまるまる一つの経済サイクルを経験した。

2011年頃、旭創の40G製品はGoogleの認証を取得し、AmazonやHuaweiとの取引を開始した。2014年、Google Capitalが主導する3800万ドルのシリーズCラウンドを完了。これはGoogleの中国初の投資であった。旭創は当初、米国市場への上場を目指していたが、2015年に中国企業の米国株が評価の冬を迎えたため、方針転換してレッドチップ構造を解消し、A株市場への道を模索した。

2017年、中際裝備は28億元で旭創の全株式を買収し、逆買収を完了した。中際裝備の実質的な支配者である王偉修氏は、大胆に旭創チームに権限を委譲することを決定した。新財富誌はこの決断を評して、「大局観」という言葉を用いた。2026年、王偉修氏とその息子である王暁東氏の資産は978億元にまで増加し、順位は昨年の161位から30位に急上昇した。モーター巻線設備を手掛ける小さな会社の経営者が、蘇州の光モジュールスタートアップを買収し、さらに権限を委譲したことで、資産は1000億元近くに迫ろうとしている。

2025年、中際旭創の売上高は382億元、純利益は108億元で、倍増した。2026年第1四半期の四半期売上高は195億元で前年同期比192%増、純利益は57億元で262%増となった。木はすでに林となり、旭創はさらに子会社を通じて、景焱智能、傲科光電、鎬芯光電といった一連のサプライチェーン企業に投資し、新たなA株の株王である源傑科技にも資金を投入した。

過去20年間の蘇州の投資記録を振り返ると、旭創は孤例ではない。2006年、「革新薬」はまだ資本市場のキーワードではなかったが、蘇州はBioBAYを開設した。今日、そこには数百の製薬企業が集まり、30社以上の上場企業を輩出している。同年、ナノテクノロジーは産業化にはほど遠かったが、蘇州は国家級ナノ科学研究機関の誘致を開始した。2008年、投資誘致チームは英国ケンブリッジまで足を運び、音声AIスタートアップの思必馳(AISpeech)を蘇州に呼び戻した。その年は、国が「新世代人工知能発展規劃」を打ち出す9年前のことである。

バイオ医薬、ナノテク、音声AI、光モジュール。これら4つの分野において、蘇州は誰も明確に理解できていない段階で全てに賭けた。

この手法を支えているのは、あまり華やかではないが、非常に堅固なシステムである。2006年、蘇州工業園区は全国初の科技招商センターを設立した。2022年までに、投資誘致ラインの担当者は全員が大学院修士号以上、その大半が理工系出身となった。蘇州には現在212の投資誘致機関と2000人以上の専任投資誘致担当者がいる。そのうち119は国有企業であり、公務員の定員に縛られることなく、市場連動型の給与で人材を採用し、直接企業に出資することができる。これはまさに、政府がやりたくても行政手段ではできない仕事を担っている。

投資判断において、蘇州は「チェーン主導ファンド」を考案した。これは、サプライチェーンのリーダー企業をファンドの運用管理者とし、政府資金がそれに追随する仕組みである。バイオ医薬チェーン主導ファンドでは、信達生物製薬(Innovent Biologics)や康寧傑瑞(3D Medicines)が管理運用者として直接参加し、プロジェクトの選定と投資後の管理に関与している。10を超えるチェーン主導ファンドは、累計で200億元以上を投資してきた。

つまり、蘇州が賭けに成功したのは運のせいではなく、「賭け」を堅固なシステムへと変えたからである。知識のある人材でプロジェクトを選別し、サプライチェーンのベテランに判断を委ね、10年以上の長期資金で賭ける。これは単なる先見の明ではない。

三代の人々

このような血の滲むような努力は、貧しさゆえに生まれた。

改革開放当初、蘇州の工業基盤は非常に脆弱だった。設備は旧式で、構造は遅れており、原材料と販路の両方が不足していた。そのため、できることから何でもやり、誰からでも学べることを学ぶしかなかった。

「上海日曜日エンジニア」は、まさにその時代の産物である。蘇州の郷鎮企業は、上海の国有大手工場のエンジニアが週末に暇になるのを利用して、彼らを招き、生産指導を仰いだ。1988年までに、郷鎮企業は1万5000社を超えた。1992年、郷鎮工業の生産額は全市の7割以上を占めた。

しかし、この水準に達したとしても、国が経済特区を指定し、経済技術開発区を設置した際、蘇州は一つも選ばれなかった。

政策の恩恵は、待っていても得られない。

昆山の人々は、待つのをやめた。自ら50万元を集め、全国初の自己資金による開発区を設立し、自らリスクを負い、上海で広告を打って企業を誘致した。「上海がやりたくない産業を引き受ける」、「上海は0から1を担当し、蘇州は1から10を担当する」という、冷静で、やや謙虚なポジショニングによって、蘇州は上海主導のサプライチェーンに自らを埋め込み、初期の工業蓄積を完了した。

その後、蘇州はシンガポールから「ドアツードアの投資誘致(ノッキング方式)」を学び、世界中に投資誘致事務所を設置し、能動的に企業に一社ずつアプローチした。2012年までに、蘇州の実際の外資利用額が全国に占める割合は8.1%に達し、1990年から131倍に増加した。

さらに後になると、生産コストが上昇し、環境容量が限界に達し、労働集約型産業が流出し始めた。蘇州は再び選択の余地を失い、変革の痛みに正面から立ち向かうしかなかった。

太倉高新技術区南京路周辺の25平方キロメートルには、800社以上の中堅・中小外資系企業が集まり、完全な自動車サプライチェーンを形成している。完成車一台の部品の70%を、この地域のサプライヤーから調達できる。盛沢鎮の絲路・南華越境EC産業園では、20階建てのビル一棟に86社の繊維企業が入居しており、原材料、生地から完成品、販売まで、上下のフロアがそのまま上流・下流工程となっている。

これらの産業クラスターは計画されて生まれたものではない。一社一社の企業、一つ一つの受注、数十年の歳月をかけて、ゆっくりと成長してきたものである。

1980年代、週末を利用して密かに上海のエンジニアの技術を盗み学んだ。1990年代、自腹で50万元を投じて開発区に賭けた。2008年、3000万元を投じて、冷門分野の海帰(海外から帰国した人材)が手掛ける光モジュールに賭けた。

誰も注目しない時に、自らの資金で、まだ価値のないものを買う。同じ行動を、三代にわたって三度繰り返したのだ。

先見の明を持つ者は高みから分野を選ぶ。選択の余地のない者は地べたにしゃがみ込み、誰も欲しがらないものを拾い上げ、磨き上げ、価値が生まれるのを待つ。蘇州の実用主義は、特区のライセンスを得られなかった地級市の生存戦略