瑞银中国AI产业链调研:光互连和SiC升温,胜宏押注Rubin PCB

TL;DR

- UBSが中国のテクノロジーハードウェア企業5社を調査した結果、AIインフラ需要が依然として共通のテーマであることが判明。

- Shengyi Technologyは2026年の設備投資を180億元以下に計画、RubinプラットフォームがPCBの成長焦点に。

- 重要な数値の多くは経営陣との対話に基づくものであり、実現には量産、認証、外部制約の状況が鍵となる。

UBSが6月26日に発表した調査資料で、中国のAIハードウェアチェーンにおける需要拡大の具体像がより明確になった。AIインフラ需要は依然として強く、その波及範囲はGPU自体にとどまらず、PCB、光相互接続、液冷、SiC基板、光通信材料にまで及んでいる。

この資料のニュース価値は、単一のチップメーカーの受注変動ではなく、複数のセクターが同時により積極的なスケジュールと生産能力目標を示した点にある。Biren TechnologyはGPUロードマップを2028年まで策定、Shengyi Technologyは2026年の設備投資を180億元以下とする計画、Shandong Tianyue Advanced Materialsの経営陣はSiCの受注が飽和状態であり、一部の小口顧客からの緊急注文には選択的に値上げを実施していると述べている。

これらの内容は主にUBS調査における経営陣との対話や会社のガイダンスに基づくものであり、正式な業績予想ではない。これらはいわばAIハードウェアチェーンの需要を測る温度計のようなもので、業界の活況を示すことはできても、すでに実現した収益や利益と直接的に同一視することはできない。

国産GPU、2028年までのロードマップ、Shengyi TechnologyはRubin PCBに注力

Biren Technologyが示したスケジュールは、調査資料の中で最も直接的な国産AIコンピューティングパワーのシグナルの一つである。

同社は『財経』に対し、BR20Xは2026年の商業化上市を、BR30X/BR31Xは2028年の商業化上市を予定していると述べた。UBS資料における経営陣との対話では、BR20XシリーズGPUは2026年下半期に発売予定であり、前世代と比較して計算能力、メモリ容量、相互接続帯域幅が向上するとの追加情報があった。

国産GPUのキャッチアップは、単一チップの計算能力だけでなく、メモリ、相互接続、パッケージング、ソフトウェアエコシステムが同時に追従できるかどうかが重要である。AIトレーニングおよび推論クラスターにとって、ボトルネックはしばしばチップ間、サーバー間、システムスケジューリングレベルで発生し、理論上の計算能力だけではない。

制約も明確である。先端プロセス、先進パッケージング、顧客の量産ペース、ソフトウェアエコシステムの適合性はいずれも、BR20X、BR30Xのその後の展開に影響を与えるだろう。外部の輸出制限環境は、依然として地元AIハードウェアサプライチェーンのペースに影響を及ぼす可能性がある。

短期的な受注や設備投資に近いのは、Shengyi TechnologyのPCBガイダンスである。

経営陣によると、AI PCBの原材料コストは全体的に安定しており、新世代製品のコスト転嫁は比較的スムーズに進んでおり、2026年度の粗利益率は2025年とほぼ横ばいと予想される。AI関連収入の比率は50%未満から60%-70%に上昇する見込みである。

Rubinプラットフォームが最も注目される成長要因である。調査資料によると、Shengyi TechnologyはNVIDIAのRubin compute tray HDIにおいて、GB300プラットフォームと同様に過半数のシェアを維持しており、顧客全体のシェア目標は約50%である。この数字は公開公告で確認されたものではないため、経営陣の目標および売り手側の調査情報として理解するのが適切である。もし今後実現すれば、NVIDIAの新プラットフォームの反復は、中国のハイエンドPCBサプライチェーンを引き続き牽引することになる。

増産計画の数字もより正確に理解する必要がある。公開情報によると、Shengyi Technologyの2026年の総投資額は200億元以下、うち設備投資は180億元以下であり、主に恵州のFactory 10-13に投じられる。この規模は、AIサーバーPCBが経営陣によって今後数年間のコア生産能力の方向性として位置づけられていることを示している。

Rubin Ultraに必要なOrthogonal Backplaneの材料ソリューションは、まだ完全には確定していない。同社は、これに関連する遅延はないものの、Q-glassやPTFEを含む複数の材料とサプライヤーの組み合わせを引き続き評価中であると述べている。受注の方向性は比較的明確だが、プロセスと材料の路線はまだ選定中である。

光相互接続と液冷、AIクラスターの付帯需要として浮上

AIクラスターが大型化するにつれて、相互接続と冷却の重要性が増している。LightelligenceとLens Technologyがその補完的な証拠を提供している。

UBSの調査資料によると、Lightelligenceは独立したスケールアップ光相互接続ソリューション市場で約88%のシェアを持ち、LPO、NPOなどのソリューションに注力し、大規模なGPUおよびASICクラスターにサービスを提供している。同社の光計算プロセッサは、電子ICとシリコンフォトニクスを3D TSVで垂直に積層し、一部の計算タスクをシリコンフォトニクス層にオフロードすることで、レイテンシを低減し、先端プロセスへの依存を軽減している。

これらのソリューションの要点は、「光計算がGPUを置き換える」ことではなく、AIクラスターが大きくなるほど相互接続のボトルネックが顕著になることにある。LPO、NPO、シリコンフォトニクスパッケージングが安定して量産できれば、大規模クラスターに対して帯域幅、消費電力、レイテンシの面で追加的な成長余地を提供する可能性がある。

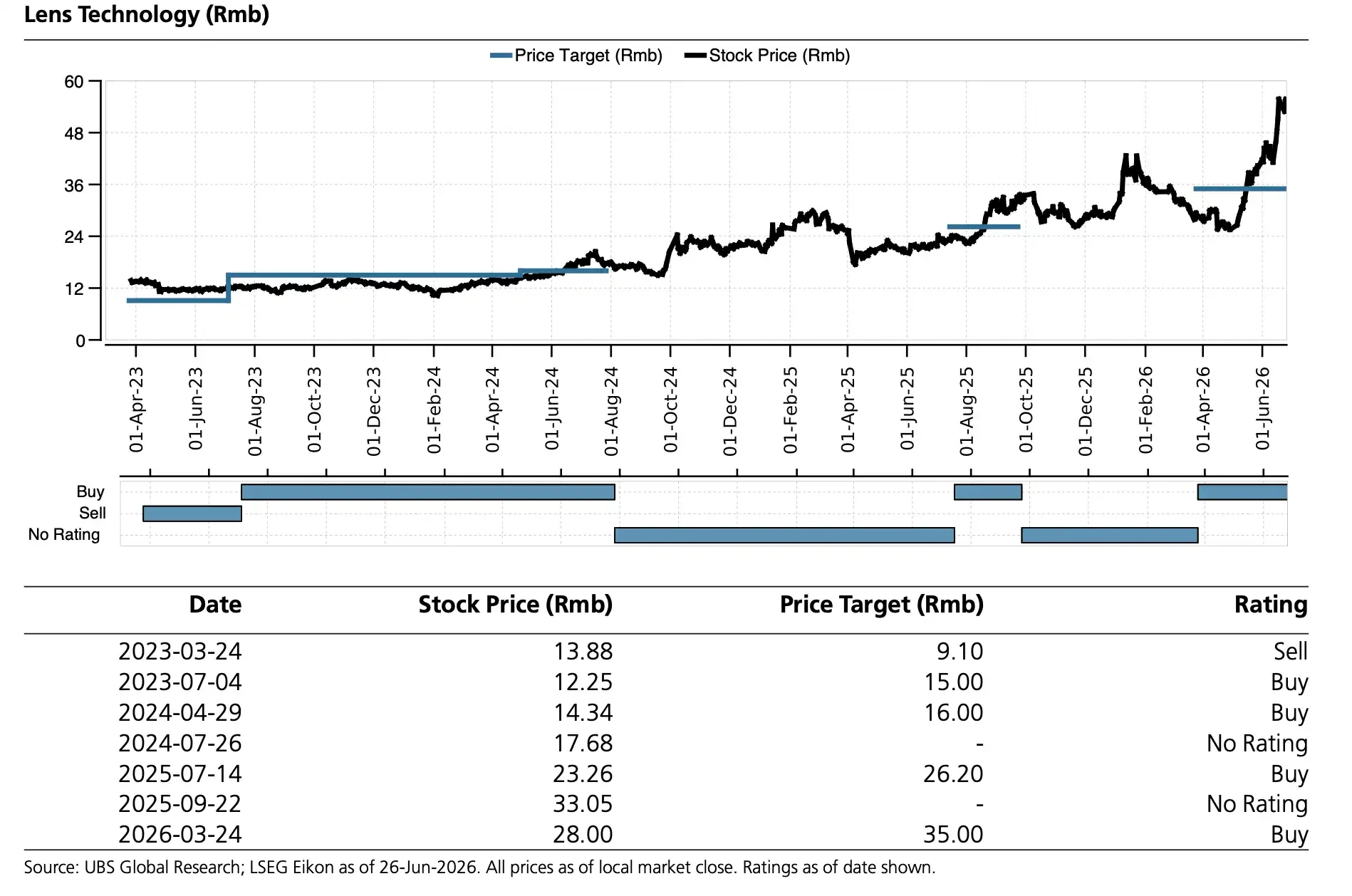

Lens TechnologyのAIインフラへの取り組みは、光通信と液冷から来ている。公開報道によると、Lens Optoelectronicsは2026年6月、Shenzhen Tongsheng Optoelectronics Co., Ltd.の支配権を戦略的に取得し、ホローコアファイバーケーブル関連分野に参入した。UBS調査における経営陣の目標は、光通信事業は2027年から損益計算書に有意義な貢献を始め、収益の可能性は約100億元に上ることを示している。

液冷に関しては、経営陣の目標はYuans Techの筆頭株主となり、2026年度の液冷事業の収益は数百億元規模に達する可能性があることである。コールドプレート、マニホールド、UODの1台あたりの価値は約4万~5万米ドルである。これらの数字は公開公告による確認が不足しており、目標やガイダンスのレベルで理解されるべきである。

Lens Technologyの株価と目標株価の推移、ならびに過去の格付けと目標株価の修正履歴。

SiC受注は飽和状態、8インチ出荷目標が50%に上昇

パワーデバイスチェーンにおいて、Shandong Tianyue Advanced Materialsが示したシグナルは「需給逼迫が一部の価格に影響を及ぼし始めている」という現状により近いものとなっている。

同社のニュースリリースは、富士経済のデータを引用し、2025年に世界のSiC基板、6インチおよび8インチ市場でシェア首位となり、8インチシェアは51.3%であったとしている。UBS調査資料における経営陣との対話では、現在の需要は力強く受注は飽和状態であり、2026年第1四半期の価格は全体的に安定しているが、小口顧客からの緊急注文に対しては選択的な値上げを実施しているとさらに述べている。

経営陣の目標は、2026年までに出荷の50%を粗利益率の高い8インチSiC基板とし、粗利益率の拡大を推進することである。この目標が達成されれば、同社の製品構成と収益性に直接的な影響を与える。

これまでSiCは主に電気自動車、太陽光発電、エネルギー貯蔵に牽引されてきた。現在、高出力のAIサーバーやデータセンターの電源システムも新たな需要源として浮上している。HVDC、SST、AIグラス、先進パッケージングなども潜在的な成長要因として挙げられている。

ここでのポイントは、SiCの需要が突然自動車からAIへとシフトしたことではなく、AIデータセンターがパワー半導体の需要範囲を拡大し続けていることである。受注飽和と選択的値上げは、一部の顧客や緊急注文シナリオにおいて、供給逼迫がすでに価格に影響を与え始めていることを示している。

価格上昇が持続可能かどうかは、8インチ生産能力の立ち上げ、顧客認証、下流需要のペースにかかっている。生産能力の拡大が受注増加を上回れば、価格上昇の余地は縮小する可能性がある。データセンター需要の実現ペースが予想を上回れば、Shandong Tianyue Advanced Materialsの粗利益率改善の余地がより明確になるだろう。

受注の方向性は明確だが、課題は量産と制約条件に

この調査情報群は、共通の変化を指し示している。AIハードウェア需要はGPU、PCB、光相互接続、液冷、SiCへと拡散しつつあり、中国のサプライチェーンは複数のセクターでより積極的な生産能力と製品ロードマップを示している。

しかし、これを「国産AIハードウェアの全面的な躍進」と表現するのは適切ではない。Biren TechnologyのGPUロードマップは依然としてプロセスとエコシステムの制約を受ける。Shengyi TechnologyのRubin関連シェアは、プラットフォームの量産と材料ソリューションの確定を待つ必要がある。Lightelligenceの光相互接続と光計算は、大規模な顧客による検証が必要である。Lens Technologyの光通信と液冷による貢献は、主に2026年から2027年にかけて見込まれる。Shandong Tianyue Advanced Materialsの選択的値上げが持続可能かどうかは、8インチ生産能力とデータセンター需要の実現次第である。

より大きな外部制約は、依然として先端プロセス、先進パッケージング、ハイエンドGPU、クラウド事業者の設備投資に関連するセクターに存在する。AIハードウェアチェーンがこれらの要素に近づくほど、政策やサプライチェーンの制約の影響を受けやすくなる。

これらの数字の最も価値のある点は、AIインフラの受注がより多くのハードウェアセクターに拡大しつつあることを示していることである。一方で、留意すべき限界も同様に明確である。大半の数字は依然として経営陣の目標や調査情報であり、真の実現には顧客による量産、材料の確定、外部環境が鍵となる。