摩根士丹利解读:台积电Q2财报将至,66%毛利率还能守多久?

TL;DR

- TSMCは7月16日に第2四半期決算説明会を開催。AI/HPC需要、2nmプロセスの進捗、粗利益率の見通しが主要な焦点となる。

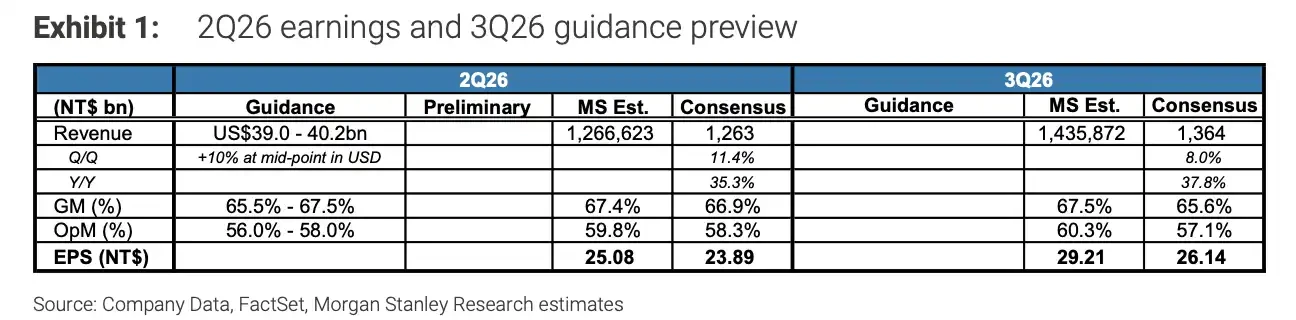

- 同社の第1四半期のドル建て売上高は359億ドル、粗利益率は66.2%。第2四半期のガイダンスは売上高390億~402億ドル、粗利益率65.5%~67.5%。

- HPCは第1四半期の売上高の61%を占め、7nm以下の先端プロセスはウェハー収入の74%を占めており、ハイパフォーマンスコンピューティングと先端ノードが引き続き成長の主軸となっている。

- TSMCは2026年のドル建て売上高成長率が30%超、設備投資は520億~560億ドルレンジの上限付近になると予想。

- AI受注は依然として強いが、2nmの立ち上げ、減価償却費の増加、海外工場建設コスト、顧客の受注タイミングなどが、高粗利益率の持続可能性に影響を与える。

TSMCは2026年7月16日14:00台湾時間に第2四半期決算説明会を開催する。7月6日から15日までは沈黙期間となる。

今回の決算説明会の注目点は、もはや売上高の成長だけではない。世界最大のウェハー受託製造メーカーとして、TSMCは一方でApple、Qualcommなどのモバイルチップ顧客と接続し、他方でAIアクセラレーター、クラウド自社設計チップ、ハイパフォーマンスコンピューティング需要に対応している。第2四半期の決算は、AI受注が引き続き好調か、2nmの立ち上げが順調か、約66%の粗利益率がいつまで維持できるか、という3つの問いを直接検証することになる。

過去1年間、AI需要はTSMCの収益、利益率、設備投資を押し上げ続けてきた。市場が今より注目しているのは、AI/HPCによる高い成長が、引き続き高い粗利益率に転換できるかどうかである。

第2四半期決算、まずは粗利益率が高水準を維持できるか

TSMCは第1四半期に力強い業績を既に報告している。同社の第1四半期のドル建て売上高は359億ドル、粗利益率は66.2%、営業利益率は58.1%に達した。新台湾ドルベースでは、第1四半期の売上高は1兆1341億300万台湾ドル、純利益は5724億8000万台湾ドル、EPSは22.08元。売上高は前年同期比35.1%増、純利益は同58.3%増となった。

第2四半期のガイダンスも引き続き高水準にある。TSMCは第2四半期のドル建て売上高を390億~402億ドル、粗利益率を65.5%~67.5%と見込んでいる。

これは、7月16日に市場が見極めるべき点は、売上高がガイダンスレンジ内に収まるかどうかだけでなく、粗利益率が引き続き65%以上を維持できるかどうかであることを意味する。現在のTSMCのバリュエーションと収益予想は、AI/HPC需要の堅調さ、先端プロセス供給の逼迫、高水準の設備稼働率といった前提に基づいて構築されている。

月次売上高は、需要の強さを示すシグナルを事前に発している。TSMCの2026年5月の売上高は4169億7500万台湾ドルで、前年同月比30.1%増。1月から5月までの累計売上高は1兆9618億400万台湾ドルで、前年同期比30.0%増となった。

しかし、売上高の増加がそのまま利益の増加を意味するわけではない。先端プロセスの増産初期段階では、設備投資、減価償却費の増加、歩留まり向上のためのコストが発生する。市場の反応を最終的に決定づけるのは、やはり第2四半期の実際の粗利益率と、経営陣による下半期の利益率に関する見通しである。

モルガン・スタンレーはTSMCの第2四半期粗利益率を67.4%と予想、同社ガイダンスの上限付近

AI/HPCは依然としてTSMCの最強の支え

TSMCにとって現在最も強力な成長源は、依然としてAIとハイパフォーマンスコンピューティングである。経営陣は第1四半期の電話会議でAI関連需要は「extremely robust(極めて堅調)」と述べ、2026年のドル建て売上高成長率の見通しを30%超に引き上げた。

収益構造もこの見方を裏付けている。2026年第1四半期、HPCはTSMCの売上高の61%を占め、7nm以下の先端プロセスはウェハー収入の74%を占めた。これは直接AI収入の割合と同義ではないものの、ハイパフォーマンスコンピューティング、先端ノード、ハイエンド顧客の需要がTSMCの収益構造における主軸となっていることを示すには十分である。

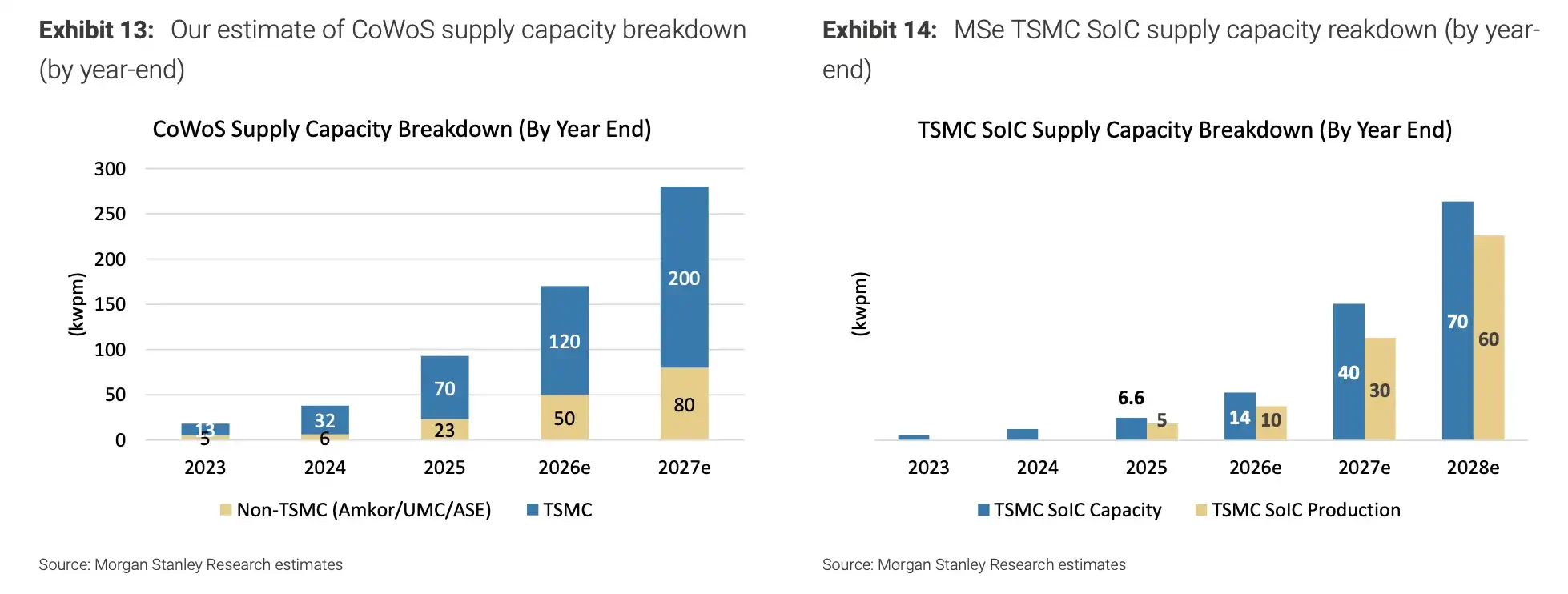

AIチップ需要が先端パッケージングの生産能力を押し上げ、CoWoSとSoICは依然としてTSMCの増産の焦点

AIチップがTSMCに与える波及効果は、受注数量だけでなく、チップ1個あたりの価値にも及ぶ。AIアクセラレーターやクラウド自社設計チップは通常、より大型で製造の複雑性が高く、先端プロセスと先端パッケージングへの依存度が高い。これにより受注価値が押し上げられ、ハイエンド生産能力の逼迫状態が維持されやすくなる。

AI向け設備投資が拡大し続ける限り、TSMCは設備稼働率と価格交渉力を維持しやすくなる。これこそが、市場がTSMCをAIハードウェアサプライチェーンにおける主要な業績検証ポイントと見なす理由である。

しかし、TSMCは通常、決算報告においてApple、NVIDIA、Qualcommなどの個別顧客からの受注を逐一確認することはない。投資家は主に、収益構造、設備投資、月次売上高、経営陣の表現を通じて、実際の需要の強さを判断するしかない。したがって、7月の電話会議におけるAI/HPC需要、顧客の在庫状況、下半期の受注動向に関する説明は、四半期ごとのデータそのものよりも重要になる。

設備投資が上限に近づき、利益率への圧力も増加

TSMCは既に2026年の年間設備投資を520億~560億ドルのレンジ上限に向ける方針を示している。この動きは、経営陣が見ているのが短期的な受注の変動ではなく、AI/HPC需要による長期的な生産能力ギャップであることを示唆している。

より高い設備投資はTSMCが将来の受注を確保する助けとなる一方、より高いコストももたらす。先端プロセスラインへの投資は巨額であり、設備や工場の減価償却費は徐々に損益計算書に反映される。米国、日本、ドイツなどへの海外工場建設は地政学的リスクを分散できるが、同時に高い運営コスト、経営の複雑性、サプライチェーンコストをもたらす。

したがって、設備投資が上限に近づくことは諸刃の剣である。需要が強い場合、TSMCが優位性をさらに拡大していることを示す。需要が減速した場合、より迅速に粗利益率への圧力へと転換する。

これこそが市場が繰り返し粗利益率を問う理由である。TSMCには現在需要が不足しているわけではない。真の論点は、これらの受注が引き続き高い利益率で実現できるかどうかである。

2nmの立ち上げ、次の段階の収益弾力性を決定づける

第2四半期の業績に加えて、2nmはTSMCにとって今後数年間でより重要な変数となる。経営陣はこれまでに、N2が2025年第4四半期に量産を開始し、新竹と高雄で複数段階にわたって立ち上げを進めており、スマートフォンおよびHPC/AIからの需要があると述べている。

顧客にとって、2nmは次世代フラッグシップスマホチップ、AIアクセラレーター、ハイパフォーマンスコンピューティングチップの性能限界を決定づける。TSMCにとって、2nmは今後数年間の先端プロセスの価格、生産能力配分、粗利益率の水準を決定づける。

市場が今気にしているのは、2nmが量産に入ったかどうかではなく、量産後どれだけ迅速に供給を拡大できるか、歩留まりが計画通りに向上するか、初期顧客の需要が巨額の設備投資をカバーできるかどうかである。

2nmの立ち上げが順調に進めば、TSMCはAI需要のピーク期に先端プロセスの供給を引き続き掌握し、ハイエンド生産能力の価格交渉力を維持できる。歩留まり、設備納入、コスト圧力が想定を超えた場合、売上高が成長を続けても、粗利益率は悪影響を受ける可能性がある。

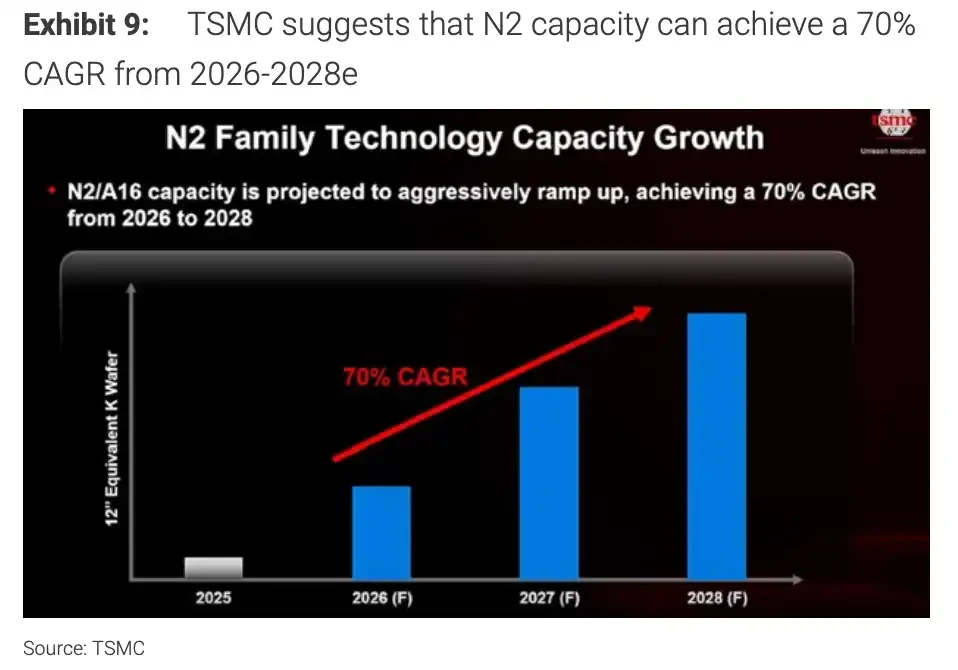

TSMCはN2/A16の生産能力が2026年から2028年にかけて急速に立ち上がり、CAGRは約70%になると予想。

7月16日に本当に聞くべきこと

7月16日の決算説明会で重要なのは、TSMCが第2四半期のガイダンスを達成できるかどうかだけではない。

より重要なのは、経営陣が下半期のAI/HPC需要、先端パッケージング生産能力、2nmの立ち上げ進捗、設備投資計画、粗利益率の見通しをどのように説明するかである。

TSMCが引き続き強い需要見通しを維持し、同時に粗利益率が65.5%~67.5%のガイダンスレンジを守れば、AIハードウェアサプライチェーンに対する市場の信頼は引き続き支えられる。経営陣が顧客受注、在庫、コスト圧力に関してより慎重なシグナルを発した場合、投資家はAIサプライチェーンの高成長がいつまで続くかを再評価することになる。

TSMCの現在の強みは、AI/HPC需要、先端プロセスの逼迫、高水準の設備投資による増産にある。リスクも同じ連鎖上にある。需要、価格、歩留まり、減価償却、海外での実行力――これらのいずれか一つでも期待を下回れば、約66%の粗利益率がまず試練に直面することになる。