AI强気相場の懸念材料:韓国だけでなく、米国株のレバレッジも深刻な状況に

- 核心的見解:現在の世界株式市場の上昇はレバレッジ資金に大きく依存しており、信用残高とレバレッジETFの規模はともに過去最高に達している。このような順循環構造は、いったんレバレッジ解消が引き起こされると、下落リスクを倍増させ、韓国市場の激しい変動が警鐘を鳴らしている。

- 主要な要素:

- 5月の米国の信用残高は前年同月比54%増の1.4兆ドルと過去最高に達し、レバレッジETFの総資産は70日間で1150億ドルから2200億ドルに増加。資金はテクノロジーと半導体セクターに高度に集中している。

- バークレイズの推定によると、レバレッジファンドは3月末以降、累計で約3000億ドルのデリバティブを購入しており、マーケットメーカーのヘッジ行動が順循環効果を生み、下落時には「ポジション削減→売り圧力→さらなるポジション削減」という負のスパイラルを誘発する。

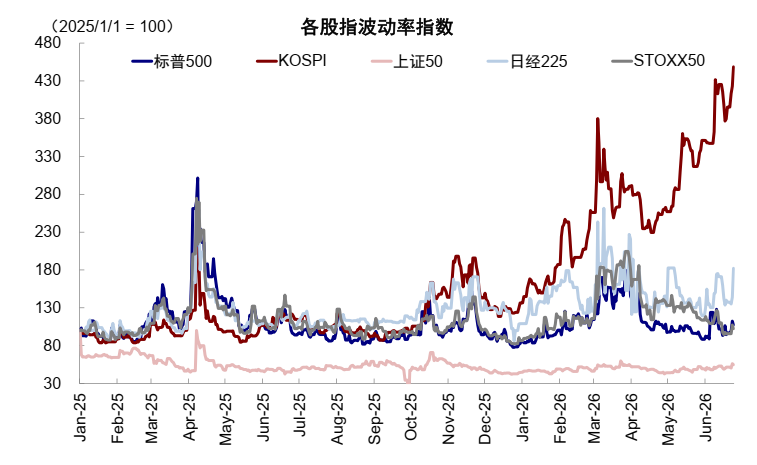

- 韓国のKOSPI指数は、ポジションの集中と高レバレッジにより、1週間で2回サーキットブレーカーが作動。その広義のレバレッジ規模は271兆ウォンに達し、対象銘柄が16%~36%下落すれば追証が発生する。レバレッジファンドの取引は、サムスン電子とSKハイニックスの一日平均出来高の50%を占めていた。

- モルガン・スタンレーは、米国株の限界的な買い手のレバレッジ資金への依存度がかつてないほど高まっており、調達コストを示すAXW先物スプレッドは2020年12月以来の高水準に上昇し、調達はより高価で希少になっていると指摘。

- 金融環境は利上げ31ベーシスポイント相当にまで引き締まっているが、株価上昇がこの圧力を覆い隠している。いったんレバレッジ解消が始まれば、投資家はFRBの政策経路を再評価し、テールリスクが集中的に顕在化する。

原文著者:張雅琦

原文出典:華爾街見聞

AIブームに牽引され、世界の株式市場は相次いで最高値を更新しているが、この上昇相場を支える燃料はますます危険なものとなっている。米国から韓国に至るまで、信用残高とレバレッジETFの規模はすでに歴史的な限界に達しており、レバレッジそのものが持つプロシクリカル(順循環的)な性質が、市場変動のテールリスクを何倍にも増幅させている。

米国の信用残高(margin debt)は5月に前年同月比54%急増し、1.4兆ドルと過去最高を記録。同時に、レバレッジETFの総資産規模は70日足らずで約2倍に膨らみ、6月3日頃には2200億ドルを突破した(FactSetデータ)。このレバレッジ拡大のリスクは、先に韓国市場で顕在化した。韓国総合株価指数(KOSPI)は先週、10%急落してサーキットブレーカーが作動。その後急速に反発したものの、再びサーキットブレーカーが作動するという激しい変動を見せ、米国市場のAI関連株にも連鎖的な弱含みをもたらした。

ウォール街でも警鐘が鳴らされている。バークレイズのアナリスト、アレクサンダー・アルトマン氏は今週、顧客向けメモで、レバレッジファンドが3月末以降、個別株や指数に連動するデリバティブを累計で約3000億ドル購入していると警告。これらが短期間で一斉に手仕舞いを迫られた場合、「その衝撃は戦慄を覚えるものだ」と指摘し、「現時点で市場における最大かつ非自発的なリスク要因であることは疑いようがない」としている。モルガン・スタンレーも6月15日、米国株の限界的な買い手がレバレッジ資金にこれまでにないほど依存しており、その調達コストが上昇し、利用可能額が減少していると警告した。米大手証券会社チャールズ・シュワブは今月、保証金要件を引き上げ、新たな基準を超えた顧客に対して追証通知を発送している。

これらすべてが示す論理は同じだ。レバレッジ主導の上昇が限界に達した時、デレバレッジ(レバレッジ縮小)の逆効果は、同じ倍率で下落幅を拡大させる。

米国株レバレッジ:規模と激しさ、共に過去最高

米国投資家の信用取引による株式購入の熱意は、現在かつてない高まりを見せている。

金融業界規制当局(FINRA)のデータによると、5月の米国株信用残高は前年同月比54%増加し、1.4兆ドルと過去最高を記録。これと並行して、レバレッジETF市場も爆発的に拡大している。これらの商品は通常、原資産の日次騰落率の2倍または3倍に連動する。FactSetのデータによると、3月30日から6月3日の間に、レバレッジETFの総資産規模は約1150億ドルから2200億ドルへと急増した。

最も人気を集めたのは、ハイテク株や半導体株指数、そしてテスラ、エヌビディア、さらには最近ではSpaceXなどの個別株に連動するレバレッジファンドである。ディレクシオンが運用する半導体指数に3倍連動するブルETFは、3月下旬から6月下旬にかけて累計で約700%上昇したが、6月5日には何と31%も急落し、基準指数の下落率を3倍に拡大した。

ヘッジファンドからロビンフッドで口座を開設した個人投資家まで、多様な投資家が殺到した。ネーションワイド投資管理グループのチーフ・マーケット・ストラテジスト、マーク・ハケット氏はこれに懸念を表明する。

「我々は十分に理解されていない隠れたレバレッジを蓄積しているのではないかと心配している。宝くじ感覚で、レバレッジETFのオプションを借金で買う人もいる。これはすでに3~4層のレバレッジが重なっている状態だ。」

デリバティブの仕組み:順循環の増幅器

レバレッジETFの危険性は、自身の損益拡大メカニズムだけではない。それが逆に、連動する原資産の株価動向を歪める可能性がある点にもある。市場関係者はこれを「尻尾が犬を振る」効果と呼ぶ。

バークレイズは、継続的に流入する新規資金を吸収するため、レバレッジファンドが3月末以降、個別株や指数に連動するデリバティブ契約を累計で約3000億ドル購入したと推定している。マーケットメーカーはこれらの契約を引き受けた後、自身のエクスポージャーをヘッジするために、対応する現物株を買い戻す必要があった。このことが、今年のハイテク株や半導体株の上昇をさらに後押しした。

問題は、このメカニズムが方向転換時にも同様に作用し、自己強化性を持つ点にある。一旦連動株が下落すると、レバレッジファンドの資産は目減りし、ポジション縮小を余儀なくされる。これが株価をさらに押し下げ、さらなる償還とポジション縮小を引き起こし、負のスパイラルを形成する。

ETF.comの調査責任者、デイブ・ナディグ氏はこれに警告を発する。

「既知の、価格に感応しない買い手や売り手が存在する市場は、常に問題をはらんでいる。このレバレッジド個別株商品システムに、ますます多くの資金が流入していることを本当に懸念している。なぜなら、流入する資金が多ければ多いほど、この順循環的な取引効果は強くなるからだ。」

韓国からの警告:極度の集中と高レバレッジ

今週、韓国市場で起きた一幕は、市場関係者にとって参考となるストレステストのサンプルと見なされている。

中金(CICC)のリサーチレポートによると、KOSPI指数は年初来で87%上昇し、世界の主要市場をリードしている。これは主に、サムスン電子やSKハイニックスといったメモリーチップ大手によって牽引されている。しかし、極度に集中したポートフォリオ構成と、それに重なる極端なレバレッジが、市場の脆弱性を急激に高めた。先週火曜日には、メモリーチップの増産計画への懸念や、韓国国内で未実現利益への課税が議論されたとの報道を受け、KOSPIは一日で10%急落し、サーキットブレーカーが作動。その後2営業日で力強く反発し9000ポイント台を回復したものの、金曜日には再びサーキットブレーカーが作動した。

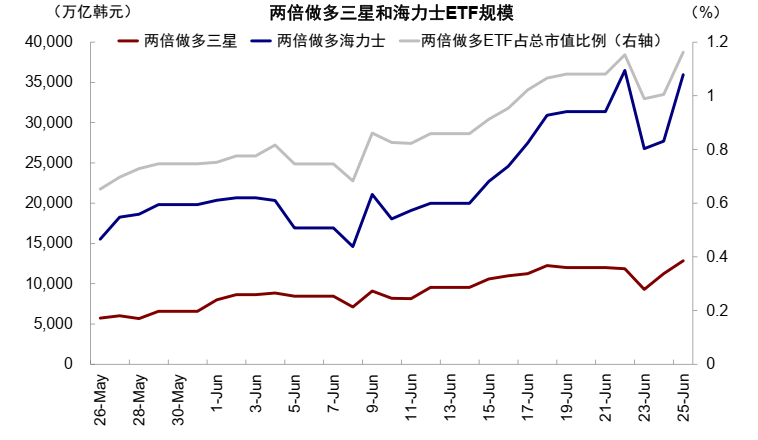

中金(CICC)の試算によると、韓国市場の現在のオンショアレバレッジ倍率は2倍から5倍の間であり、広義のレバレッジ規模は271兆ウォンに達し、その水準は歴史的な高値を記録している。理論上は、原資産が16%から36%下落すれば、追証が発生する可能性がある。ウォール・ストリート・ジャーナルの報道によれば、サムスン電子とSKハイニックスに連動するレバレッジファンド関連の取引は、最近、これら2銘柄の平均的な一日の出来高の50%を占めることもあり、上昇・下落の両方向で株価に顕著な撹乱をもたらしている。

韓国金融監督院の李昌鎭(イ・チャンジン)院長は先週の記者会見で、レバレッジド個別株ファンドの販売を阻止できなかったことを悔やみ、「これらは高リスク商品であり、保有者の約92%が個人投資家です。消費者向け警告を発しているにもかかわらず、取引の熱意は一向に冷めていません」と述べた。

資金調達コストの急騰:借金して株を買うことがますます高価に

華爾街見聞(Wallstreetcn)の以前の記事によると、モルガン・スタンレーの分析は、圧力の蓄積を別の次元から明らかにしている。

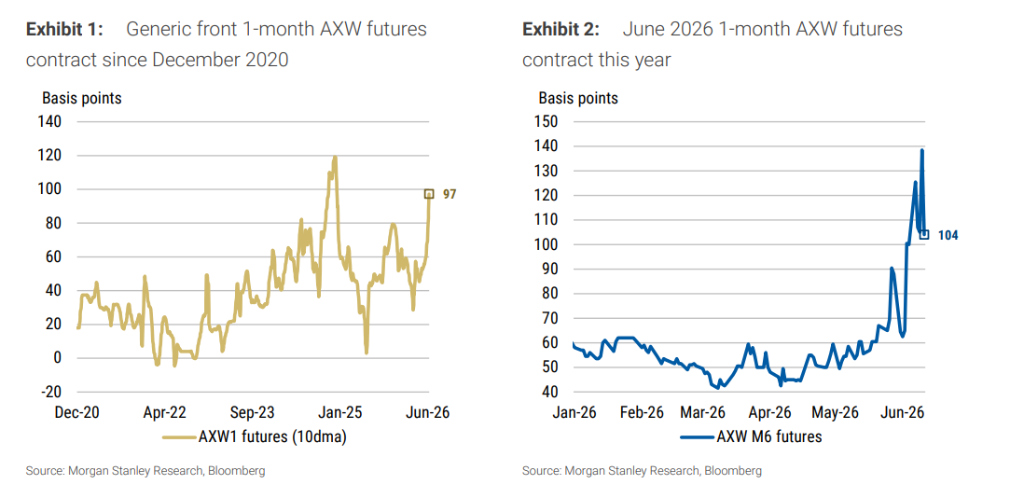

株式調達コストを測る主要指標であるAXW先物(S&P 500トータルリターン先物の暗黙的調達金利と基準金利SOFRとのスプレッドを追跡)は、6月満期の1ヶ月物が先週、一時+140ベーシスポイントまで急騰した。S&P 500がその後過去最高値から下落した後も、この指標は極めて高い水準に留まり、2020年12月以来(年末の特殊期間を除く)の最高記録を更新した。

同時に、ニューヨーク連銀のデータによると、2026年6月3日までの週において、米国のプライマリーディーラーがレポなどの証券調達手段を通じて保有する株式エクスポージャーは2230億ドルに達し、過去最高を記録した。モルガン・スタンレーが構築した「株式調達依存度」指標(プライマリーディーラーの株式レポ残高をS&P 500の浮動株時価総額で除した値)は過去1年で約50%急上昇し、今年3月中旬の過去最高値に迫っている。これは、1ドルの時価総額の背後に蓄積された借入資金がますます密になっていることを意味する。

このような調達需要は、ごく一部のセクターに高度に集中している。モルガン・スタンレーの業種別の市場参加度を示すデータによると、過去3ヶ月間、11のGICSセクターの中でS&P 500をアウトパフォームしたのは情報技術セクターのみで、その上昇率は24.2%、超過収益率は13.3%であった。過去1年間の約70%の取引日において、市場全体をアウトパフォームしたセクターの数は5つ以下であった。これは、市場全体の上昇が実際にはごく一部のセクターへのレバレッジ資金によって支えられており、一旦これらの資金が撤退し始めると、市場全体への衝撃が同時に拡大されることを意味する。

デレバレッジが一旦始まれば、その衝撃は幾重にも拡大する

モルガン・スタンレーは、現在の状況が潜在的な非線形リスクを構成していると警告する。資金調達コストの高止まりにより、レバレッジをかけた買い手は追加の買い増しができなくなり、限界的な買い手の消滅が市場の上昇モメンタムを失わせ、その後の価格調整がデレバレッジを引き起こし、売り圧力がレバレッジによって再び増幅され、最終的に下落幅が予想を超えることになる。過去のデータは、AXW先物の節目となる高値が、S&P 500の局面ごとの天井と高い相関を示していることを示している。

さらに警戒すべきは、モルガン・スタンレーの金融環境指数によれば、イラン紛争の勃発から6月11日までの間に、金融環境は利上げ31ベーシスポイント分に相当する引き締まりを見せたことだ。これは主に10年物米国債利回りの上昇と米ドル高によってもたらされた。しかし、株式市場の指数レベルが依然として上昇しているため、多くの投資家はこの引き締まりに気づいていない。株式市場の上昇自体が金融環境に約21ベーシスポイントの緩和効果をもたらし、他の要因による圧力をある程度覆い隠しているのである。

モルガン・スタンレーの基本シナリオ予想では、FRBは2027年3月と6月にそれぞれ25ベーシスポイントの利下げを実施し、最終的な政策金利の目標レンジは3.00%から3.25%になるとしている。しかし同行は、デレバレッジが株式市場の下落を引き起こせば、投資家は金融環境を再評価し、FRBの政策経路を再び価格に織り込むことを余儀なくされ、これまで金融引き締めのテールリスクに対して割り当てられていた価格付けの比重が最初に崩壊する可能性があると警告している。

アレクサンダー・アルトマン氏は顧客向け報告書の中で、「これまでレバレッジの拡大を通じて上昇モメンタムを増幅してきたテクニカルな力が、逆方向に作用し始める可能性がある」と述べている。