三折买Aave?被误读的传言,藏着Kraken的上市野心

- 核心观点:KrakenによるAaveへの出資計画の噂は、取引所がフルスタックの金融インフラへと戦略転換する意図を明らかにする一方で、AAVEトークンと株式の間における価値帰属の構造的な疑問を浮き彫りにしている。ただし、Aaveの創業者は割引取引の報道を否定している。

- 关键要素:

- Krakenは約7100万ドル(3.5万ETH相当)で、25万AAVEとAave Groupの15%の株式を取得する計画であり、評価額はわずか3億8500万ドルと、AAVEトークンの時価総額から約7割のディスカウントとなっている。

- Aaveの創業者Stani氏は、この取引はLabsが保有するトークン分が対象であり、プロトコルレベルでの取引ではないと説明。プロトコルの収益はすべてトークンに還元されており、AAVEを3割引で売却したわけではないと否定している。

- 取引の価値帰属が謎に包まれている:プロトコルの価値がすべてトークンに帰属するのであれば、Krakenがトークンではなく株式を購入することの具体的な権利関係が明確に説明されておらず、一般投資家の核心的な疑問を回避している。

- Krakenの戦略転換は明白:独自のLayer2(Ink)の構築、Bitnomial、Reap、Backed Financeなどの集中的な買収、そしてFRB(連邦準備制度理事会)のマスターアカウント取得を通じて、フルスタックの金融インフラを構築している。

- IPOプロセスは一時中断:3月にビットコインが6万5000ドルまで下落したことや、BitGo上場後の株価が44%下落したことを受けて中断したが、2026年末までに完了する計画であり、今回の出資は目論見書のストーリーを充実させることを目的としている。

今朝未方、ある報道がDeFiコミュニティを揺るがした。

CoinDeskは3人の関係筋の情報として、暗号資産取引所KrakenがAaveへの出資を交渉中であると報じた。取引の構成は以下の通り。Krakenが35,000 ETHを拠出し、その見返りとして250,000 AAVEトークンと、Aave Groupの普通株式15%を取得する。取引全体の価値は約7,100万ドルで、評価額は3億8,500万ドルに相当する。報道ではさらに、これはPayward Asset Managementによる一連の取引の第一弾であり、Krakenはこれを外部との共同引受に充て、今後DeFiやその他の投資機会においてより積極的な役割を果たす方針だとしている。

この取引で最も注目を集めたのは、成立した評価額だ。3億8,500万ドルという数字は、AAVEトークンの時価総額(約12億4,000万ドル)に比べて7割近く低い。Aaveは常にプロトコルの価値は全てトークンに帰属すると対外的に強調してきた。それならば、Krakenが現金を投じて15%の株式を取得することで、一体何を手に入れたというのか。もし全ての価値がAAVEトークンに流れるべきなら、なぜKrakenは株式の席を必要とするのか。

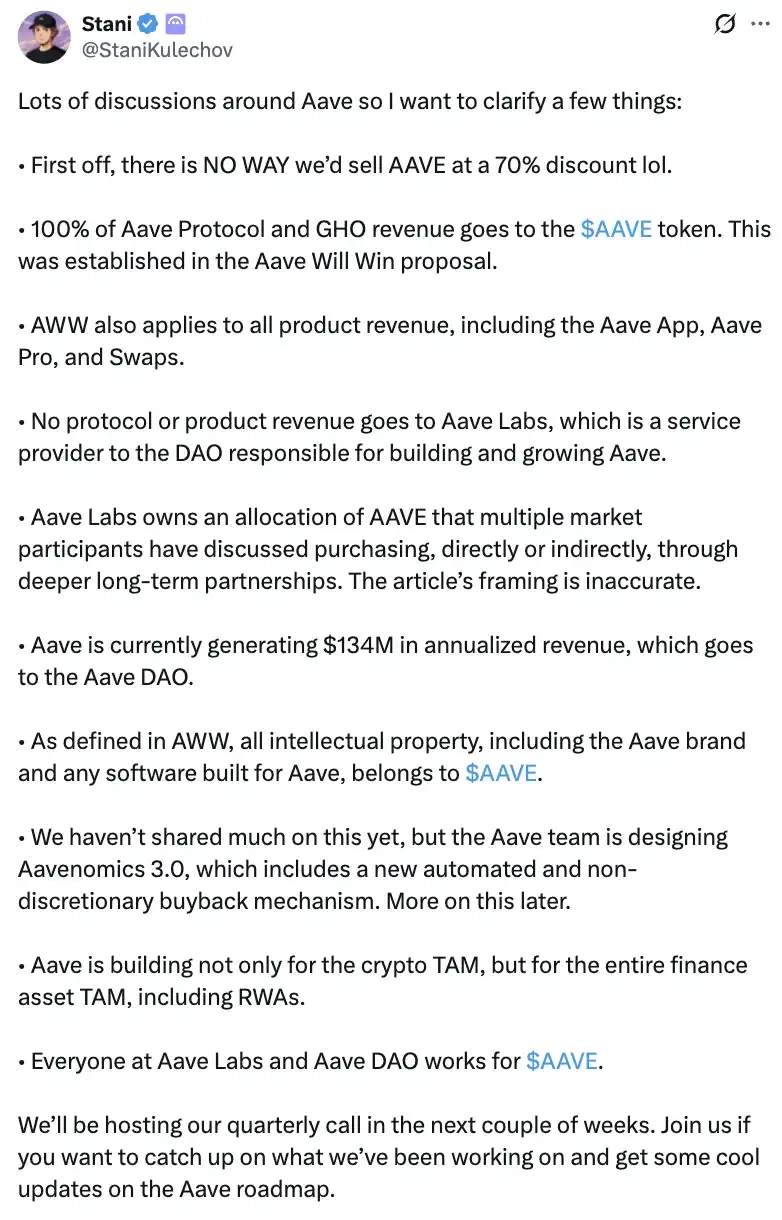

数時間後、Aaveの創業者Stani Kulechovが声明を発表した。

彼は報道の枠組みを一つ一つ否定した。Aave LabsがAAVEを3分の1の価格で売却することは絶対にない。議論の対象となっていたのは、Labs自身が保有するAAVEの一部であり、これは「複数の市場参加者による、より深い長期的な協力」の一環として交渉されているもので、プロトコルレベルとは無関係だと述べた。さらに、AaveプロトコルとGHOステーブルコインからの全ての収入はAAVEトークンに流れると強調。これは「Aave Will Win」提案で確立されたルールであり、Aave App、Aave Pro、Swapsといった製品からの収入も全てこれに含まれる。Aave LabsはあくまでDAOのサービスプロバイダーであり、プロトコル収入の一部も受け取らないと説明した。

Staniはまた、チームがAavenomics 3.0を設計中であり、自動的で人為的な裁量を介さない買い戻しメカニズムを導入する予定であることも明かした。

彼の説明によれば、売却されたのは割引されたAAVEではない。CoinDeskが株式取引の総額と単一トークンの時価総額を比較したこと自体、枠組みが誤っているという。

Staniの主張を正とするならば、CoinDeskの報道には確かに誤解を招く要素があったと言える。

しかしStaniは、個人投資家が抱く根本的な疑問には答えなかった。もしプロトコルの価値が確かに全てトークンに帰属するのであれば、KrakenがAave Groupの15%の株式を購入することで、一体何を買っているのか。この点については、彼は触れずに済ませた。株式とトークンの間の価値帰属は、依然として不明瞭なままだ。

取引の詳細は依然として未決定であり、Kraken側はこの報道に対して直接的なコメントを避けている。

しかし、彼らの動機は明確だ。CoinDeskの報道では、Krakenの親会社Paywardがこの取引を「資産管理事業における一連の動きの幕開け」と位置付けている。上場を目指す企業が、DeFiのトッププロトコルへの出資を自社の目玉施策にしようとしているのだ。

過去1年半、Krakenはほぼ四半期ごとに新たな動きを見せており、3つの軸で同時に事業を推進してきた。

まずは自社インフラの構築だ。

Krakenは自社のL2「Ink」を立ち上げ、BinanceやCoinbaseが辿った道をなぞり、CEXのユーザーをオンチェーンでの貸付や取引に誘導しようとしている。Ink上で最も活発なプロトコルはPerp DEX「Nado」で、現物、証拠金、無期限先物の統合証拠金口座を提供し、ポイントプログラムとエアドロップへの期待を武器に、多くの実ユーザーを獲得している。

次に戦略的買収だ。

この1年半で、Krakenの買収は非常に活発だ。5億5,000万ドルでデリバティブ取引所Bitnomialを買収し、ブローカー、清算、取引所のCFTCライセンス一式を取得。6億ドルでステーブルコイン決済企業Reapを買収し、カード発行と国境を越えた決済事業を補完。昨年末にはトークン化株式プロトコルxStockを手掛けるBacked Financeを買収。今年2月にはトークン管理プラットフォームMagnaも傘下に収めた。

3つ目は規制上のアイデンティティだ。

今年3月、Krakenは米国で初めてFRBのマスターアカウントを取得したデジタル資産銀行となり、Fedwire上で直接ドル決済が可能になり、中間銀行を経由する必要がなくなった。同月、NasdaqはKrakenと協業し、株式のトークン化フレームワークを構築すると発表。発行体の支配権、株主の議決権や配当権利を保持する。暗号資産取引所が、伝統的金融のアイデンティティを纏い始めている。

Krakenは、単なる暗号資産取引所から、フルスタックの金融インフラ企業へと変貌を遂げつつある。

IPOこそが、これら全ての戦略的施策の主な原動力だ。昨年11月、Paywardは200億ドルの評価額で8億ドルを調達。2ヶ月で評価額は3割上昇し、出資者にはCitadel Securities、Jane Street、Apollo Global Managementが名を連ねた。

このロジックで振り返れば、KrakenがAaveへの出資を望むのも容易に理解できる――「あらゆる金融業務に対応できる」という物語をDeFiそのものにまで拡張しようとしているのだ。トッププロトコルの株式の一部を取得することは、ゼロから貸付プロトコルを構築するよりもはるかに迅速であり、IPO目論見書における成長源泉の説明としても好適だ。

しかし、KrakenのIPOへの道のりは順調とは言えない。

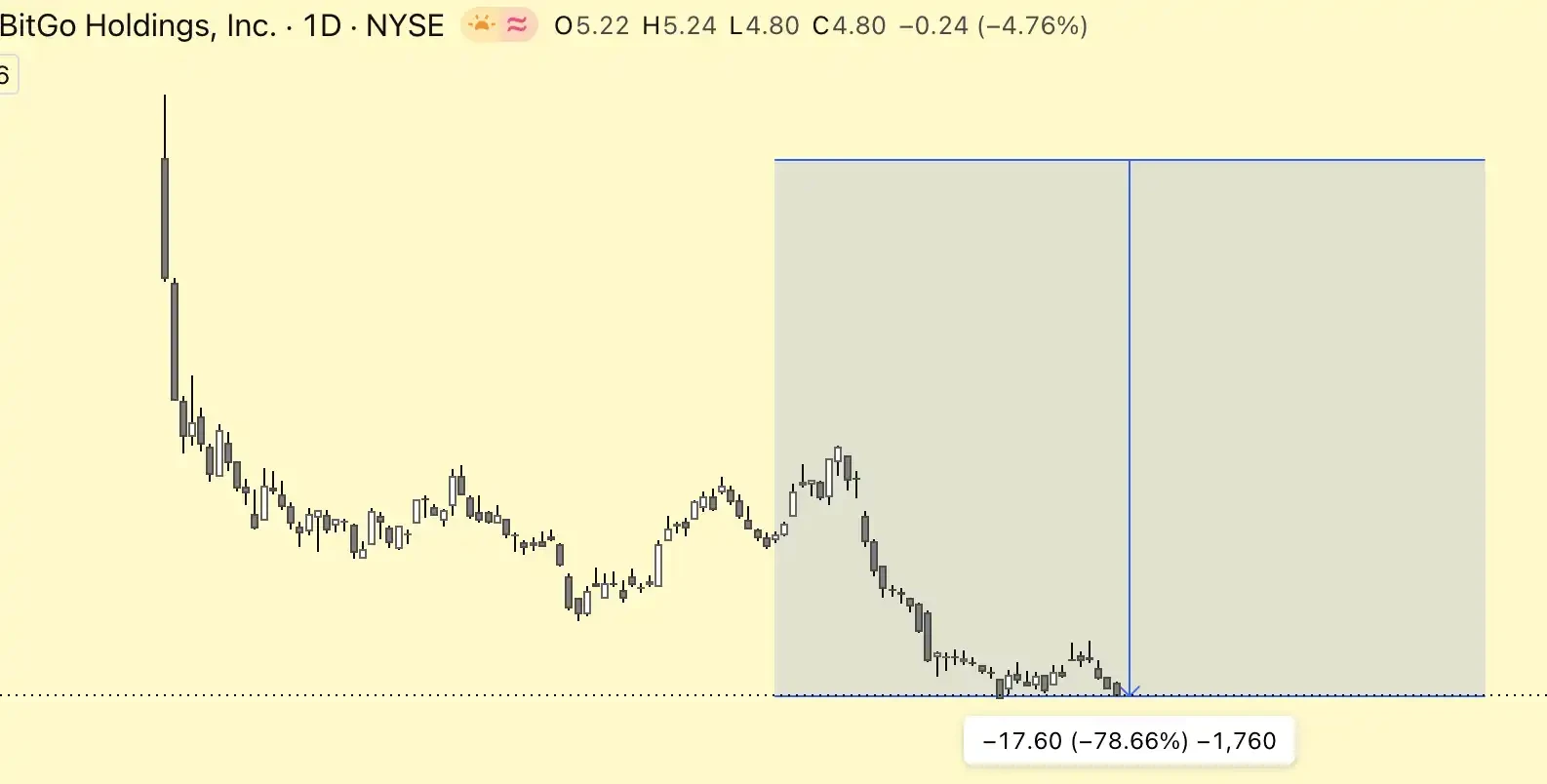

今年3月18日、KrakenのIPOは一時停止された。主な原因は低調な相場だ。ビットコインは昨年10月の12万6,000ドルから約6万5,000ドル近くまで下落し、市場全体で1兆ドル以上の時価総額が蒸発した。Krakenに先立って上場したBitGoは、2026年に唯一株式公開したデジタル資産企業であり、上場後に株価が44%下落。これは誰の目にも明らかな先行事例となった。

市場の嗜好も変化している――2025年には少なくとも11件の暗号資産IPOが合計146億ドルを調達したが、2026年の年明けははるかに冷え込んでいる。アドバイザーらによれば、投資家は現在、金融インフラ関連の案件を特に注意深く精査しており、コンプライアンスの成熟度、経常収益、ストレス耐性など、一つ一つを再評価しているという。IPO停止の1ヶ月前、Krakenは就任から僅か16ヶ月のCFOを交代させ、新たに昇格した副CFOに職務を引き継いだ。上場目前での財務責任者の交代は、デューデリジェンスを受けている企業にとって、それ自体がレッドフラグである。

ただし、停止は撤退を意味するわけではない。

今年5月、Paywardが200億ドルの評価額で新たな資金調達ラウンドを進めているとの報道があった。共同CEOのArjun Sethi氏もここ数ヶ月、何度も同社の目標は2026年末までにIPOを完了することだと述べている。予見されるのは、今後半年から1年の間にKrakenがさらに積極的に動き、目論見書における評価額にさらなる裏付けを加えようとするだろうということだ。

Aaveへの出資の噂は、その最新の一手に過ぎない。この取引が成立するかどうか、そして15%の株式で一体何が買われたのかは、おそらくS-1提出書類が公開される日まで、文書化された答えが得られることはないだろう。