贵金属が下落、金は市場に何を伝えているのか?

- 核心見解:FRBはWarsh体制下で金利を据え置いたが、インフレに関する表現がタカ派に傾き、実質金利とドル高を促進した。これにより、金、銀、韓国のAI半導体株が連鎖的に下落し、市場の主導権がリスク回避のナラティブから資金調達コストに回帰したことを示している。

- 重要要素:

- FRBは6月のFOMCで金利を据え置いたが、インフレが2%を上回っていることを強調し、エネルギー供給ショックに言及したことで、高金利長期化の見通しが強まった。

- 金は4100ドル/オンスを下回り、心理的節目の4000ドルに接近。この下落はリスク回避策の機能不全ではなく、実質金利の上昇が保有機会費用を押し上げたことが要因。

- 韓国のKOSPIは、AI半導体の主力株(サムスン電子、SKハイニックス)に牽引され、一時8%超下落しサーキットブレーカーが発動。金銀と同様に下落圧力を受けた。

- 金銀と株式が同時に下落する背景には、市場が流動性を再評価していることがある。資金は混雑したポジション(貴金属、ハイテク株)から、ドル、現金、短期債へとシフトしている。

- 韓国市場の暴落は拡大鏡のようなもので、金利とドルの圧力を反映しているが、直接的に金の下落を引き起こしたわけではない。AIの決算(Micronなど)はリスクセンチメントに影響を与えるが、金の価格決定は依然としてFRBと金利に依存する。

- 金の長期的なサポート要因(中央銀行の購入、リスク回避)は消失していないが、短期的には資金調達コストに抑えられている。4000ドルの節目を割り込めば、損切りや流動性に起因する急落が発生する可能性がある。

- 今後の検証ポイントは二つ:Warsh体制下のFRBによるタカ派的政策の具体化とドルの動向。銀については、さらに産業需要の見通しにも注目する必要がある。

TL;DR

- ウォーシュが初めてFOMCを主催した後、FRBは金利を据え置いたが、インフレとエネルギーショックに関する表現が高金利期待を強固なものにした。

- 金・銀と韓国のAI半導体が同時に下落。その核心は「安全資産への逃避が機能しなかった」ことではなく、実質金利とドルが資産価格を再び主導し始めたことにある。

- 関連銘柄:金、銀、ドル指数、10年物米国債、KOSPI、サムスン電子、SKハイニックス、Micron、エヌビディア。

6月以降、韓国のKOSPIは半導体の主力銘柄に牽引され、一時8%超下落しサーキットブレーカーが発動。金と銀も同時期に下落した。

異常な点は、単なる伝統的なリスク回避の低下であれば、通常は株式を売却して金を購入するはずだが、今回はリスク資産と貴金属が一緒に売却されたことだ。韓国市場は極端なサンプルを提供している。サムスン電子やSKハイニックスといったAIサプライチェーンの中核銘柄が下落し、金・銀も同様に圧力を受けた。市場が現在取引しているのは「どこが最も安全か」ではなく、「不確実な資産を保有するコストが高くなった」ことである。

このコストこそが実質金利である。簡単に言えば、実質金利とはインフレ期待を差し引いた後の実質的な資金の価格である。これが上昇すると、債券や現金の魅力度が増し、金や銀のような利息を生まない資産は割に合わなくなる。また、高バリュエーションのテクノロジー株も、割引率の上昇により将来の利益の価値が低下するため、評価が圧迫される。

したがって、韓国のサーキットブレーカー発動は表面的な衝撃であり、金の下落に追随したことの方がより重要なシグナルである。2025年にAI半導体と貴金属の上昇を支えたストーリーは、現在、同じマクロ変数によって試されている。これは必ずしもAIブル相場の終焉を意味するわけでも、金の安全資産としての特性の喪失を示すわけでもないが、少なくとも、ケビン・ウォーシュ指導下のFRBのタカ派的な姿勢が強まった後、金利とドルが短期的な価格決定権を再び掌握したことを示している。

金は圧力、機会費用が安全資産需要に優先

金は常にパニック時に上昇するわけではない。金が最も恐れるのは、単なる株式市場の下落ではなく、ドル高と実質金利の上昇である。

ケビン・ウォーシュは5月22日にFRB議長に就任。その後、6月17日のFOMCではフェデラルファンド金利の目標レンジを3.50%-3.75%で据え置いた。表面的には様子見であるが、声明は引き続きインフレが2%目標を上回っていることを強調し、エネルギーを含む供給ショックが一部の価格を押し上げていることに言及した。

市場にとって、これは即座の利上げの有無よりも重要である。これまで投資家は緩和への転換に賭けていたが、現在は高金利がより長期化し、利上げリスクさえも再び価格に織り込まれる可能性に直面している。

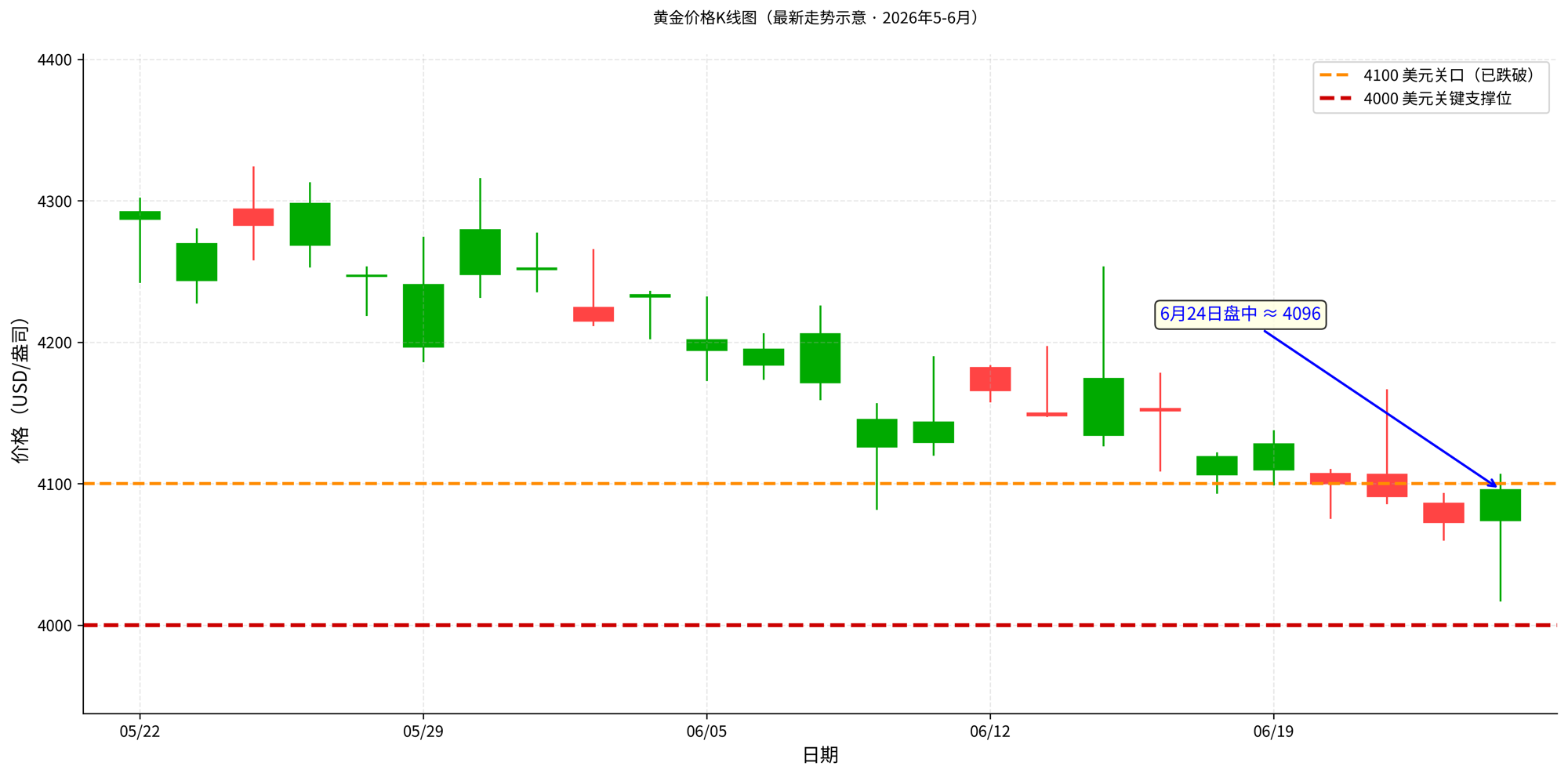

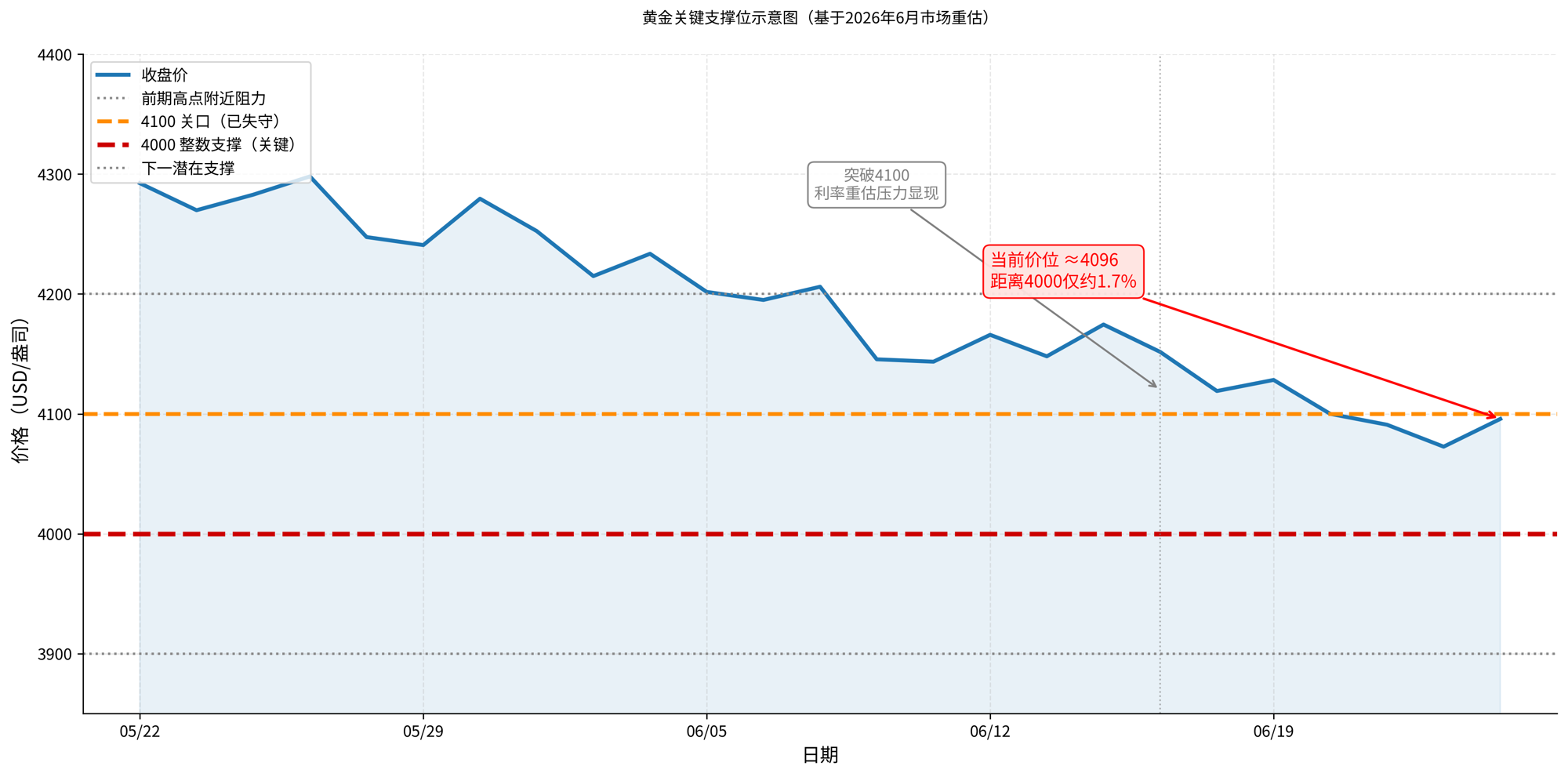

金・銀の下落は、このマクロ的なアンカー(基準点)の変化後に発生した。6月24日、主要な相場情報源によると、金は1オンスあたり4100ドルを下回り、Trading Economicsの時間内の気配値は一時4069ドル付近まで下落。心理的な節目である4000ドルまであと約2%のところまで迫っている。この水準が重要なのは、単に心理的な節目であるだけでなく、多くのテクニカル分析が4000ドルを今回の調整における重要なサポートゾーンと見なしているからでもある。4100ドルを失った後、市場が取引しているのは単なる通常の下落ではなく、金が正式に4000ドルのサポートを試すかどうかである。

もし4000ドルが効果的に下抜けた場合、問題は単純にさらに下のドル水準を見ることではなく、調整が急落に拡大するかどうかを評価することになる。金は前期に大きく上昇し、保有ポジションの含み益が厚いため、一度節目を割り込むと、短期の損切り、トレンド資金の減倉、ETFからの資金流出、証拠金圧力が同時に発生する可能性がある。その時点でも金には中銀の購入や安全資産需要といった長期的なサポートは存在するが、短期的な価格はまず流動性とリスク管理に従うことになり、「金も守りに使える」という市場の信頼は再び試されることになる。

これは地政学リスク、中銀の購入、産業需要がすべて重要でなくなるという意味ではない。2025年の金の大幅上昇の背景には、確かに中銀の購入、ドル安、安全資産需要など複数の支えがあった。銀の上昇幅が大きかったのも、産業需要や需給期待が関連している。しかし、金利期待が突然上方修正されると、貴金属はまず無利息資産として再評価される。

投資家が金を保有する理由は消えていない。ただ、短期的にはより高い資金の機会費用によって抑えられているだけだ。リスクイベントは安全資産への買いを刺激するが、高金利は金の保有コストを引き上げる。後者が優勢になると、金は株式と一緒に下落する可能性がある。

金・銀が同時に下落、市場が流動性を売っていることを示す

金と銀が同時に下落するからといって、単純に「安全資産としての機能が失われた」と解釈すべきではない。より正確には、市場が流動性の価格を再評価しているのである。

緩和期待が強い時期には、金はドル安、実質金利の低下、安全資産需要から同時に恩恵を受けることができる。銀はさらに産業需要と需給期待が加わり、その弾力性は大きくなる。しかし、FRBがタカ派的なシグナルを再発信すると、価格決定のロジックは逆転する。ドル高はドル建ての金・銀の価格を押し下げ、実質金利の上昇は無利息資産の機会費用を高め、市場は変動性の高いポジションを積極的に減らそうとする。

これが、金・銀が株式と共に下落する理由である。表面的には異なる資産クラスに属するが、短期的な取引においては同じ変数、すなわち「資金の価格」に依存している。資金が高貴になれば、市場はまず最も混雑し、最も含み益があり、最も換金しやすいポジションを売却する。それらの資産が長期的なストーリーとして成立するかどうかを区別する前に、である。銀がより敏感なのは、産業需要という属性が加わるからだ。リスク資産が同時に調整すれば、産業需要の期待も割り引かれることになる。

したがって、今回の下落の核心は「なぜ金は安全資産として機能しなかったのか」ではなく、市場の安全資産への逃避の方向性が変化したことにある。より高い金利期待の下では、資金が短期的に逃避する安全資産は、ドル、現金、短期債券である可能性が高い。金は依然として長期的な安全資産ではあるが、金利が急速に再評価される局面では、まず機会費用の影響を受ける。

韓国は拡大鏡であり、貴金属下落の原因ではない

韓国市場の暴落が同じ図の中で観察されるのは、韓国の半導体が直接金価格を決定するからではなく、それが同じマクロ的な取引の圧力を拡大しているからである。

韓国株式市場は2025年、AI需要によるメモリ半導体の恩恵を受け、サムスン電子やSKハイニックスといった半導体主力銘柄が指数を大幅に押し上げた。2026年になると問題は、あまりに多くの資金が一方向に集中した場合、マクロ金利が上昇すれば、誰が先に、どれだけ売るかが、企業の短期的なファンダメンタルズの変化よりも価格に影響を与える可能性があることだ。6月のKOSPIの8%超の下落とサーキットブレーカー発動は、まさにこのような混雑した取引が再点検された結果である。

しかし、ここで因果関係を明確にする必要がある。現在の公開された証拠は、「韓国のレバレッジ解消が直接世界の貴金属ポジションに波及した」ことを証明できない。より堅実な判断は、韓国の半導体と貴金属が同じマクロ的圧力、すなわち金利上昇、ドル高、流動性の高コスト化に同時にさらされたというものである。韓国市場は指数の集中度とAIポジションの混雑度のために価格反応がより激しく、金・銀は無利息属性とドル建て属性のために金利の再評価に直接晒された。

言い換えれば、韓国は金下落の原因ではなく、市場のリスク選好度とレバレッジの状態を示すディスプレイである。それは投資家に次のことを伝えている。高金利期待が再び高まると、過去1年間に上昇率が高く、ポジションが重い資産はまず点検される。貴金属はテクノロジー株ではないが、資金コストが上昇する際には、同じく再評価を受けることになる。

AIの変動は感情に影響するが、金・銀は依然として金利が鍵

AI半導体の変動は市場心理に影響を与え、銀のような産業需要を持つ資産にも影響を与えるが、金・銀の値動きを説明する主軸ではない。

金・銀の主要変数が実質金利であるとすれば、AI半導体の主要変数は受注の確実性である。Micronの決算はリスク選好を測る窓口として機能する。なぜなら、それは「高バリュエーション資産が高金利に耐えられるか」という市場の判断に影響を与えるからだ。AIサプライチェーンの決算が引き続き好調であれば、リスク選好は支えられ、銀の産業需要属性も再評価されやすくなる。ガイダンスが期待を下回れば、市場はさらにグロース資産のポジションを減らし、リスク選好の低下は高ベータ資産を引き続き圧迫するだろう。

しかし、金の価格決定の核心は依然としてFRB、ドル、実質金利に立ち返る。AIの決算がどんなに良くても、実質金利の上昇が金に与える圧力を直接相殺することは難しい。AIの決算が弱含んでも、それが同時に利下げ期待やドル安、あるいはより強力な安全資産需要を引き起こさない限り、必ずしも金の上昇には繋がらない。

これが、市場の再評価とファンダメンタルズの否定(ディスコン�ァメーション)の違いである。再評価は割引率が変化したことであり、投資家は同じ利益に対してより低い評価額を許容する。否定は需要そのものに問題が生じ、将来の利益も下方修正されることである。貴金属に関して言えば、現在重要視すべきは前者である。市場はまず、より高い資金コストに基づいて金・銀を再測定しており、特定の産業チェーンの変化だけに基づいて長期的な安全資産としてのロジックを変えているわけではない。

金利とドルが今回の下落を検証している

今、最も書き過ぎになりがちな結論は、同時下落を即座にトレンド終焉と同一視することである。金が下落したからといって、金の強気相場が終わったわけではない。韓国のサーキットブレーカー発動は、AI需要が崩壊したことを意味しない。より合理的な捉え方は、市場は検証の窓口に入ったということだ。金利圧力がまず評価額と無利息資産価格を圧縮し、その後、データが調整なのか反転なのかを確認するのを待つのである。

ウォーシュ指導下のFRBが第一の検証線である。今後のインフレと雇用データが引き続き強く、エネルギー価格が圧力を維持すれば、FOMCのタカ派的な姿勢はより明確な利上げ期待へと発展する可能性がある。その場合、金・銀は短期的なテクニカル調整だけでなく、より持続的な実質金利の圧力に直面することになる。

ドルが第二の検証線である。金・銀はドル建てであり、ドル高は非ドル建て投資家の保有コストを直接引き上げ、市場の貴金属に対する短期的な需要も弱める。もしドル高と実質金利上昇が同時に発生すれば、貴金属が単独の安全資産ストーリーだけで圧力を覆すことは通常困難である。

銀にはさらにもう一つの検証線がある。産業需要期待である。銀は金よりもリスク資産センチメントの影響を受けやすく、成長期待の変化に応じて変動を拡大しやすい。AI、半導体、その他高ベータ資産が引き続き圧力を受ければ、銀は貴金属属性と産業属性の二重の再評価に同時に直面する可能性がある。

金・銀とAI株が同時に下落したことは、投資家に対して複雑ではない注意喚起を行っている。ポートフォリオ内の一見異なる資産が、同じマクロ変数の下で同じリスクに晒される可能性があるということだ。2025年の勝ち組トレードは、2026年に必ずしもファンダメンタルズを同時に失うわけではないが、より高い資金コストに同時に直面することになる。今後、貴金属価格に実際に影響を与える変数は、金利とドルの圧力がどれだけ続くか、そして安全資産需要、中銀の購入、産業需要がこの圧力を相殺するのに十分な速さで現れるかどうかである。