日元が40年ぶりの最安値に接近:日銀は1%に利上げしたが、なぜ止められないのか?

- 核心見解:日銀は1%への利上げと過去最大の為替介入(11.7兆円)を実施したが、円は1986年以来の最弱水準に下落し、従来の政策防衛線が機能していないことを示している。円の命運は完全にFRBの金融政策サイクルに支配されており、今後の動向は米国の追加利上げの有無、地政学的緊張の緩和、そして日銀の更なる引き締めシグナルに依存する。

- 重要要素:

- 利上げと介入の両方が無効:日銀は2026年6月に1%への利上げ(31年ぶりの高水準)を実施し、財務省は5月に過去最高の737億ドルの介入を行ったが、円は依然として161.57付近で取引され、1986年の安値162.25に迫っている。

- 日米金利差の拡大が核心的な原動力:FRBのドットチャートは2026年末の政策金利中央値を3.8%に上方修正し、9月の利上げ確率は34.4%に上昇。日米名目金利差は263bpに達し、キャリートレードの金利鞘リターンは依然として魅力的。

- キャリートレードの踏み上げリスクが蓄積:2024年8月には日銀がわずか15bpの利上げを行っただけで円が5%急落した経緯があり、現在は金利差とポジション規模がより大きい。BISはこの戦略を「蒸気ローラーの前で小銭を拾う」と表現し、テールリスクが集中している。

- 日本はインフレと債務のジレンマに直面:PPIは前年同月比6.3%上昇し、輸入インフレが悪化。しかし政府債務はGDPの250%を超え、金利が1%上昇するごとに利払い費が3.7兆円増加し、財政の持続可能性が制限される。

- 重要変数その1:FRBの動向。米国の9月CPIが予想を上回り利上げを促せば、日米金利差は300bpに迫り、円は162.25を突破し、抵抗のない165までのゾーンに入る可能性がある。

- 重要変数その2:地政学的緊張の緩和。6月22日の米イラン協議が進展し、原油価格が下落すれば、日本の貿易赤字が緩和され、円に構造的な下支えがもたらされる。

- 重要変数その3:日銀7月会合。市場は今年の追加利上げを織り込んでいないが、声明に「更なる調整」という文言が盛り込まれれば、キャリートレードの期待を限界的に変える可能性がある。ただし、植田総裁の会合後のシグナルには不確実性が伴う。

原文出典:华尔街见闻

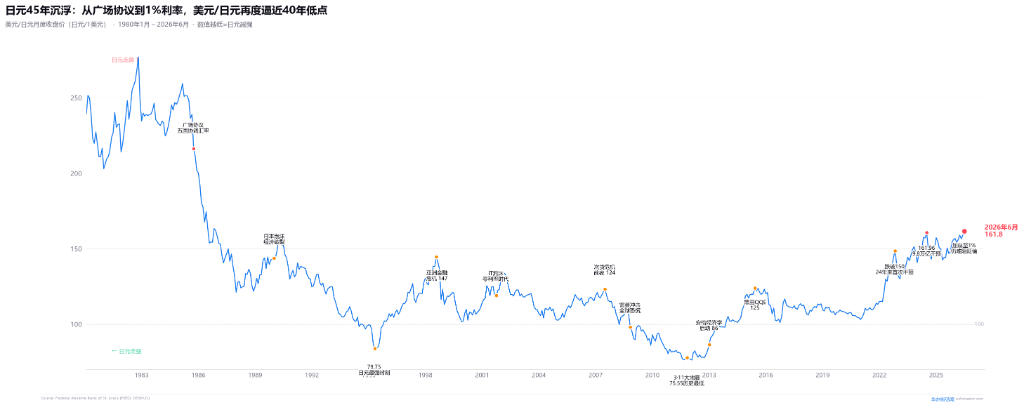

6月23日のアジア市場で、ドル円は161.57近辺で推移し、先週付けた161.81にあと一歩と迫っている。これは1986年12月以来の円安水準だ。

先週火曜日、日銀は政策金利を1%に引き上げたばかり。これは31年ぶりの高水準だ。

つまり、日銀として可能な限り最もタカ派的な行動をとったにもかかわらず、円は上昇どころか、さらに弱まったのだ。

財務大臣の片山皋月は、米財務長官ベッセントに直接電話して為替について協議するほど切迫している。日本は5月に過去最高の11.7兆円(約737億ドル)を投じて為替介入を実施した。市場は現在161.96に注目している。これは2024年7月の「防衛ライン」だ。これを突破すれば、次のターゲットは1986年12月の162.25となる。

しかし、本当に危険なシグナルは価格そのものではなく、今回、利上げと介入という二つの防衛ラインが同時に機能しなくなったことだ。

1%の金利、350bpの金利差

日銀は6月16日、政策金利を0.75%から1%に引き上げ、投票結果は7対1で、反対した委員は1人だけだった。これは2024年3月に利上げサイクルを開始して以来5回目の行動であり、1995年以来初めて日本の金利が1%の大台に達したことを意味する。

日銀の行動だけを見れば、かなり積極的だ。マイナス0.1%から1%まで、22ヶ月で実に110ベーシスポイントの利上げを実施した。

しかし問題は、利上げは日本だけではない。他の国も利上げしており、しかもそのペースがはるかに速いことだ。

米国のフェデラルファンド金利は現在3.50〜3.75%のレンジにある。FRBは6月の会合で金利を据え置いたが、その背景は表面的なものよりもはるかに厳しい。

FRBの6月のドットプロットによると、19名のFOMC参加者のうち18名が予測を提出し、そのうち9名が2026年中にさらなる利上げがあると予想した。内訳は、5名があと2回(各25bp)の利上げ、1名があと3回、3名が1回の利上げを予想。年末の金利中央値は3月の3.4%から3.8%に上昇し、これは2012年にドットプロットが導入されて以来、最も大きな単回の上方修正となった。5月の米CPIは4.2%と3年ぶりの高水準を記録し、コアPCEは前年比約3%で依然として高止まりしている。

ここで計算してみよう。米国金利3.63%、日本金利1.00%。名目金利差は263ベーシスポイント。

しかし、より深刻なのは長期金利の差だ。10年米国債利回りは約4.45%、10年日本国債利回りは約2.65%で、その差は約180ベーシスポイントとなる。

さらに、日銀は依然として国債買い入れを継続している(四半期ごとに2000億円削減しているが、2027年4月までに買い入れを完全に停止するわけではない)。これにより、日銀自身が日本国債利回りの上昇余地を抑えている。つまり、キャリートレード(円を借りて米国債を買う)による年率換算の金利差リターンは依然として魅力的だ——短期で約263bp、長期で約180bp。日銀の国債買い入れオペは人為的に日本国債利回りを押さえ込んでおり、市場の価格設定は年内に日銀が追加利上げしないことを織り込んでいるため、キャリーの金利差基盤は一見盤石に見える。

しかし、真のリスクは日銀が「大幅利上げ」するかどうかではない。キャリートレードの破壊力は、これまでも金利の小幅な変動にはなく、ポジションが混雑し、予期せぬきっかけで連鎖的なポジション調整(巻き戻し)が発生することにある。2024年8月はその前例だ。日銀がわずか15bpの利上げ(0.25%へ)を行い、米雇用統計が予想を下回っただけで、日経平均が一日で12%暴落し、USD/JPYが156から141へ急落する連鎖反応を引き起こした。BISは後のレビュー報告書で、キャリートレードを「蒸気ローラーの前で小銭を拾うようなもの」と的確に表現した。低変動の時期に安定したリターンを積み上げる一方で、テールリスクが集中して発生すると瞬時に巨額の損失を被るのだ。今日の金利差は当時よりも大きく、ポジションはさらに混雑しているに違いない。

JPMorganアセット・マネジメントのAPACチーフ・マーケット・ストラテジスト、Tai Hui氏の言葉はさらに直接的だ。「利上げ自体は予想の範囲内だった。本当に驚きだったのは7対1という圧倒的な支持率だ。これは委員会が成長よりもインフレをより懸念していることを示している。」

この言葉を逆に解釈すれば、日銀内部にはすでにコンセンサスが形成されているということだ——1%では十分ではない。しかし、市場は日銀があえてさらに利上げを続けるとは信じていない。

11.7兆円の「ブレーキパッド」

利上げが効果を上げないのであれば、直接円を買うしかない。

財務省が5月29日に発表した公式データによると、4月28日から5月27日までの期間に、日本当局は累計11.735兆円(約737億ドル)を投じて為替介入を実施し、単月の介入規模として過去最高を記録した。

中でも4月30日(日本のゴールデンウィーク前)の単日の介入規模が最大だった。円は一時160.72から155.50まで急騰し、日中の変動幅は3%を超え、約5円の逆転を記録した。5月初旬にも追加のオペレーションがあり、総規模は9.5〜10兆円と推定されている。

これで日本は3年連続で大規模な介入を実施したことになる。

2024年4〜5月:9.79兆円(約623億ドル)、発動水準160.25

2024年7月:5.53兆円(約368億ドル)、発動水準161.76

2026年4〜5月:11.74兆円(約737億ドル)、発動水準160.72

3年間の合計:27兆円超、約1800億ドル。

しかし効果はどうか?毎回同じだ。短期的に3〜5円の逆転はあるが、4〜8週間以内に介入前の水準に戻ってしまう。

Monex Groupのエキスパートディレクター、Jesper Koll氏は非常に印象的な例えを用いている。「国内の金融政策を変えずに為替介入をするのは、ブレーキを踏みながら右足でアクセルをベタ踏みするようなものだ。最良の結果でも乗客が少し揺れる程度だが、最悪の結果はブレーキパッドが焼き切れてしまうことだ。」

今こそ「ブレーキパッドが焼き切れる」瞬間かもしれない。

1985年のプラザ合意と比較してみよう。当時はG5が協調して行動し、政策、金利、財政の全てを総合的に調整した結果、円は240から200まで上昇し、約17%の恒久的なトレンド転換を実現した。対照的に、今日の日本は一国で戦っており、米財務長官ベッセントは「電話に出ただけ」で、協調行動の兆候は全く見られない。

ウォーシュの沈黙、利上げよりも恐ろしい

市場が円に対して微かに抱いていた期待の一つは、FRBが経済減速を理由に利下げに踏み切り、その結果として米日の金利差が縮小するというものだった。

6月のFOMC会合は、その期待を完全に打ち砕いた。

FRB議長のケビン・ウォーシュは、意味深長な二つの行動をとった。

第一に、彼はドットプロットの予測提出を拒否した。これは2012年にドットプロットが導入されて以来、自身の予測を提出しなかった初のFRB議長である。ウォーシュは任命前から、ドットプロットが「偽りの正確性(false sense of precision)」を生み出すと公に批判していた。しかし、彼が6月会合で沈黙を選んだタイミングは極めて微妙だ。ちょうどインフレが4.2%に急上昇し、委員会が深刻に分裂している時だった。市場はこの議長をハト派・タカ派のスペクトラムのどこにも「位置づける」ことができず、不確実性そのものがプレッシャーとなっている。

第二に、会合声明は、それまで「次の行動は利下げとなる」ことを示唆していた文言を削除した。9つのタカ派的な点と中央値の3.8%への上昇を考慮すれば、これは「今回は利上げしないが、利上げは次のカードとしてテーブルに置かれている」と同義だ。

市場の価格設定はこの不安を反映している。CME FedWatchによると、7月の利上げ確率は8.8%、9月には34.4%、10月には50%近くに上昇している。年末時点の市場織り込み金利は約3.95%だ。

言い換えれば、現在3.63%の米国金利は低下しないどころか、年末までにさらに4%以上に上昇する確率が約3分の1あるということだ。

これは、米日金利差が縮小しないどころか、さらに拡大する可能性があることを意味する。

日本自身のインフレ勘定

よくある反論として、円安は日本の輸出に有利であり、日本政府は実は円安を歓迎しているというものがある。

この議論は2022年以前であれば成り立ったかもしれない。しかし、2026年の日本はもはやあのデフレ経済ではない。

5月の日本の生産者物価指数(PPI)は前年同月比6.3%上昇し、3年余りで最も速い伸びを記録した。主な要因はエネルギーコストの高騰だ。4月のコアCPIは1.4%に低下したが(政府によるガソリン税軽減や高校無償化などの政策による抑制効果)、日銀は6月声明で明確に指摘した。「原油価格上昇に伴うコスト転嫁はB2B取引において比較的速いペースで進んでおり、広範な消費者物価上昇に波及する可能性がある。」

この背景には、イラン戦争に伴う原油価格の衝撃がある。6月22日に米イラン協議が進展し(米国がイラン石油輸出の60日間免除を発表)、ブレント原油は一時77ドルを割り込んだが、ホルムズ海峡の情勢が真に安定するまでにはまだ距離がある。

日本にとって、輸入エネルギー価格の上昇は国内コストを直接押し上げ、円安は輸入価格をさらに拡大させる。高市早苗首相率いる政府は、家庭向けエネルギー補助のため3兆円の補正予算を計上したが、財政的余裕は無尽蔵ではない。

より深い問題は、日本政府の債務残高と金利水準の矛盾だ。

日本の政府債務は約1250兆円(GDPの250%超)に上る。金利が1%からさらに上昇すれば、利払い費だけで財政予算を圧迫する。財務省の試算によると、金利が1%上昇するごとに、政府の年間利払い費は約3.7兆円増加する。

これが日銀のジレンマだ。利上げしなければ円は下落を続け、輸入型インフレは悪化する。利上げすれば、政府債務の利払い費が急増し、財政は持続不可能になる。

次の一手:3つの変数が方向性を決める

円の下落が止まるかどうかは、日本が一方的に何をするかにかかっていない。利上げと介入という二つの道はすでに能力の限界に達している。真の変数は東京の外にある。

変数その1:FRBが本当に追加利上げするかどうか。

これが最も重要な変数だ。現在の市場価格設定では7月の利上げ確率はわずか8.8%だが、9月には34%、10月には50%近くに上昇している。今後2ヶ月間、米国のCPIとコアPCEが引き続き予想を上回った場合(6月のSEPは2026年のPCE予測を2.7%から3.6%へ大幅に上方修正した)、9月の利上げ確率は急速に50%以上に収束する可能性がある。その場合、米日の名目金利差は300bpに迫り、円はほぼ確実に162.25を突破し、1986年以来の無人地帯に突入する。プラザ合意もG5の協調もなく、上の方では165まで次の不確かなテクニカルな参照水準は現れない。

変数その2:米イラン協議の実際の着地点。

6月22日、米国はイラン石油輸出の60日間免除を発表し、ホルムズ海峡情勢には久しぶりの小康状態が見られ、ブレント原油は一時77ドルを割り込んだ。もし最終合意が8月までに成立すれば、エネルギー純輸入国である日本の輸入型インフレ圧