一万億ドル級の時価総額を持つ「易中天」、最もコストパフォーマンスに優れた銘柄は?

- 核心的な見解:本稿では、AI相場におけるA株光モジュール「易中天」(新易盛、中際旭創、天孚通信)のコストパフォーマンスの違いを深掘り分析。三者はバリュエーションのロジックがそれぞれ異なり、中国光モジュール産業の利益プールが上流のチップ工程に制約されているという根深いリスクを明らかにする。

- 重要な要素:

- 新易盛はPEG約0.30と数値上のコストパフォーマンス王者だが、顧客集中、海外売上高比率78%、技術的なストーリー不足から、その低バリュエーションには「持続可能性」に対するディスカウントが織り込まれている。

- 中際旭創は業界のリーダーとして、エヌビディアの800G/1.6Tモジュールで高いシェアを占め、収益の確実性が最も高い。しかし、修正後PER(株価収益率)は73~74倍と高く、米国の「1260Hリスト」に指定される地政学的リスクにも直面している。

- 天孚通信は上流の「水売り役」として、粗利率は50%超でCPOアーキテクチャのアップグレードの恩恵を受けるものの、業績の伸びしろは小さく、バリュエーションは最も割高。機関投資家の業績予想も、モジュールのロジックを誤って適用することで誤差が生じやすい。

- 光モジュールは実質的にはシステムインテグレーションであり、真の利益プールは上流のレーザーチップにある。海外メーカーのLumentum(ルメンタム)やCoherent(コヒレント)は好調な業績を示しており、CPOには同社のCW光源が必要なため、「易中天」の事業拡大がかえって上流企業の地盤を広げることになる。

- 源傑科技(Yuanjie Technology)など国産メーカーによる100G EMLなどのチップ分野でのブレークスルーは、「易中天」が組み立てという堀からチップレベルへと進出し、より優れた利益を得られるかどうかを左右する隠れた変数である。

抖音のインフルエンサー「李一恩」は、彼のトラフィックを獲得する秘訣を見つけた。毎日株式市場を評論する前に、彼はまずスローガンを叫ばなければならない。「やはりあの言葉だ、時間が光モジュールと計算能力を証明するだろう」。これを1年以上叫び続け、一本の動画の「いいね!」数は2、3千から4、5万まで上昇し、コメント欄に押し寄せたネットユーザーはただ一つだけ尋ねる。「今、『光の中に立つ』のは、もう遅すぎないのか」と。

ネットユーザーの不安をつなぎ合わせたあの三文字、それは「易中天」である。これは中国中央テレビの「百家講壇」に出ていた学者ではなく、A株市場で3つの光モジュール大手企業に付けられたあだ名だ。「新易盛」「中際旭創」「天孚通信」からそれぞれ一文字ずつ取っている。2025年4月の安値から計算すると、新易盛は16倍、中際旭創は17倍、天孚通信は10倍に上昇した。早く買った人は、大儲けした。

しかし、2026年6月に至って、物語は曲がり角を迎えた。6月5日、「易中天」は総崩れとなり、中際旭創は1日で約8%も急落した。6月11日には、新易盛が取引時間中に一時ストップ安寸前まで下落し、CPOコンセプト銘柄は調整局面に入った。我先に逃げ出す人々と我先に底値買いする人々が、天文学的な出来高の中でそのバトンタッチを完了した。

富を築く物語はもう語り尽くされた。本当に誰も真剣に答えようとしない別の問いがある。3社の中から1社だけ選ぶとしたら、どれが最も価値があるのか? この記事では、「まだ乗れるのか」という話はしない。一つの問いだけを分解する。「易中天」の中で、最もコストパフォーマンスが高いのはどれか。

光モジュールのこの相場を、もう誰も当期のPERでは見ていない。

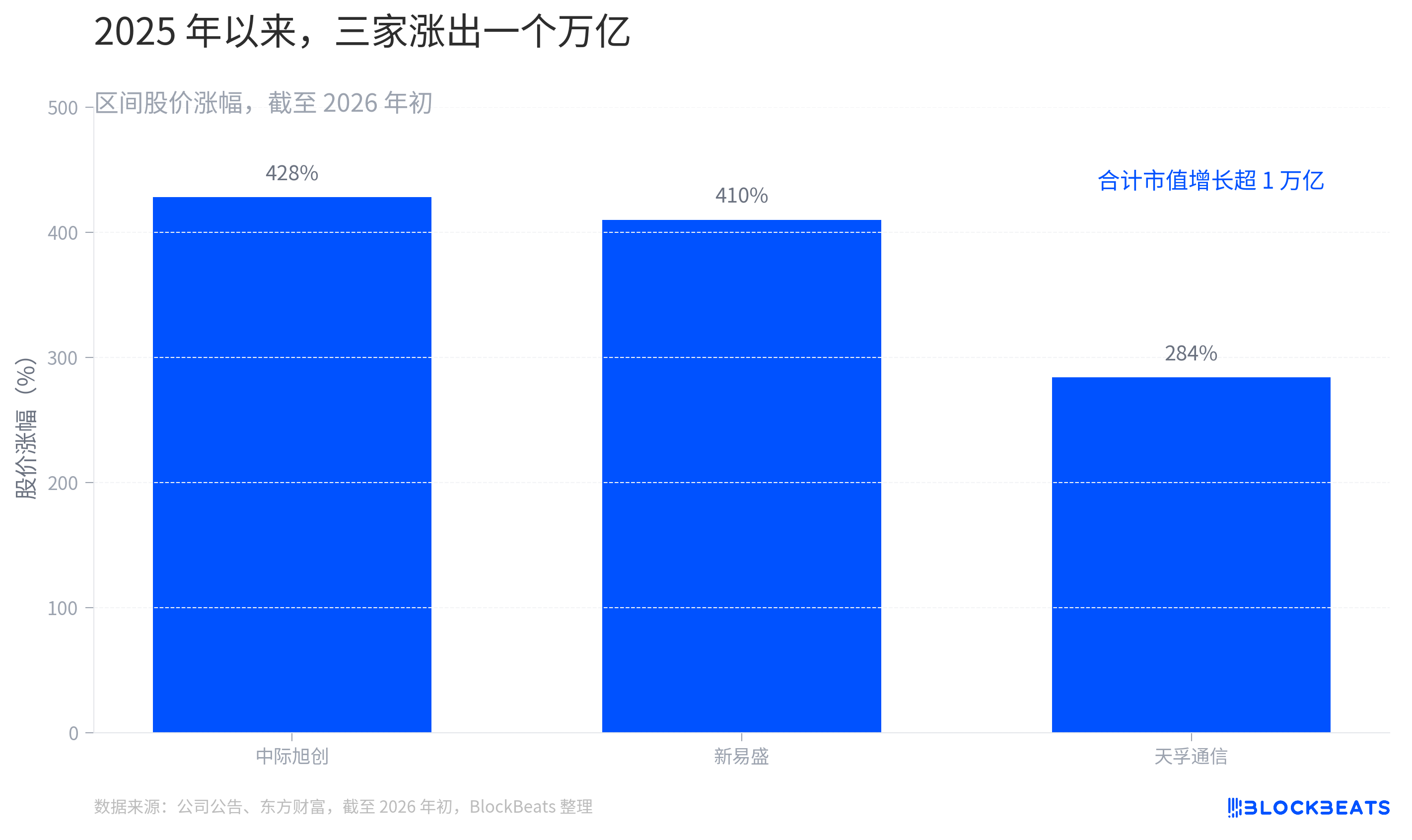

理由は簡単だ。企業の利益がまだ3桁の速度で成長している時に、過去12ヶ月の利益でPERを計算しても、出てくる数字に意味はない。市場の価格付けの基準は、「今年いくら稼ぐか」から「2026年、2027年にいくら稼げるか」に切り替わっている。2026年初頭時点で、3社の2025年からの株価上昇率はそれぞれ、中際旭創428%、新易盛410%、天孚通信284%であり、合計時価総額の増加は1兆元以上に上る。この1兆元が買っているのは、現在ではなく、今後2〜3年の期待である。

だからこそ「コストパフォーマンス」とはここでは「どの株価が安いか」ではなく、3つの尺度で測る必要がある。第一の尺度はPEG、つまり予想PERを成長率で割ったもので、「同じ成長に対して、どれだけの金額を支払っているか」を測る。第二の尺度は収益の質であり、稼いだお金がどれだけクリーンか、粗利率が高いかを測る。第三の尺度は確実性のプレミアム/ディスカウントであり、市場が「安定」に対してどれだけ追加で支払い、「不確実性」に対してどれだけ割り引くかを測る。

この3つの尺度で測ってみると、3社は全く異なる3つの答えを出す。一つは数字上のコストパフォーマンスの王者、一つは高くても安定した確実性、そしてもう一つは最も高価な確実性である。

新易盛:数字上のコストパフォーマンスの王者だが、安いのには理由がある

まず、数字上最も安いものを見てみよう。

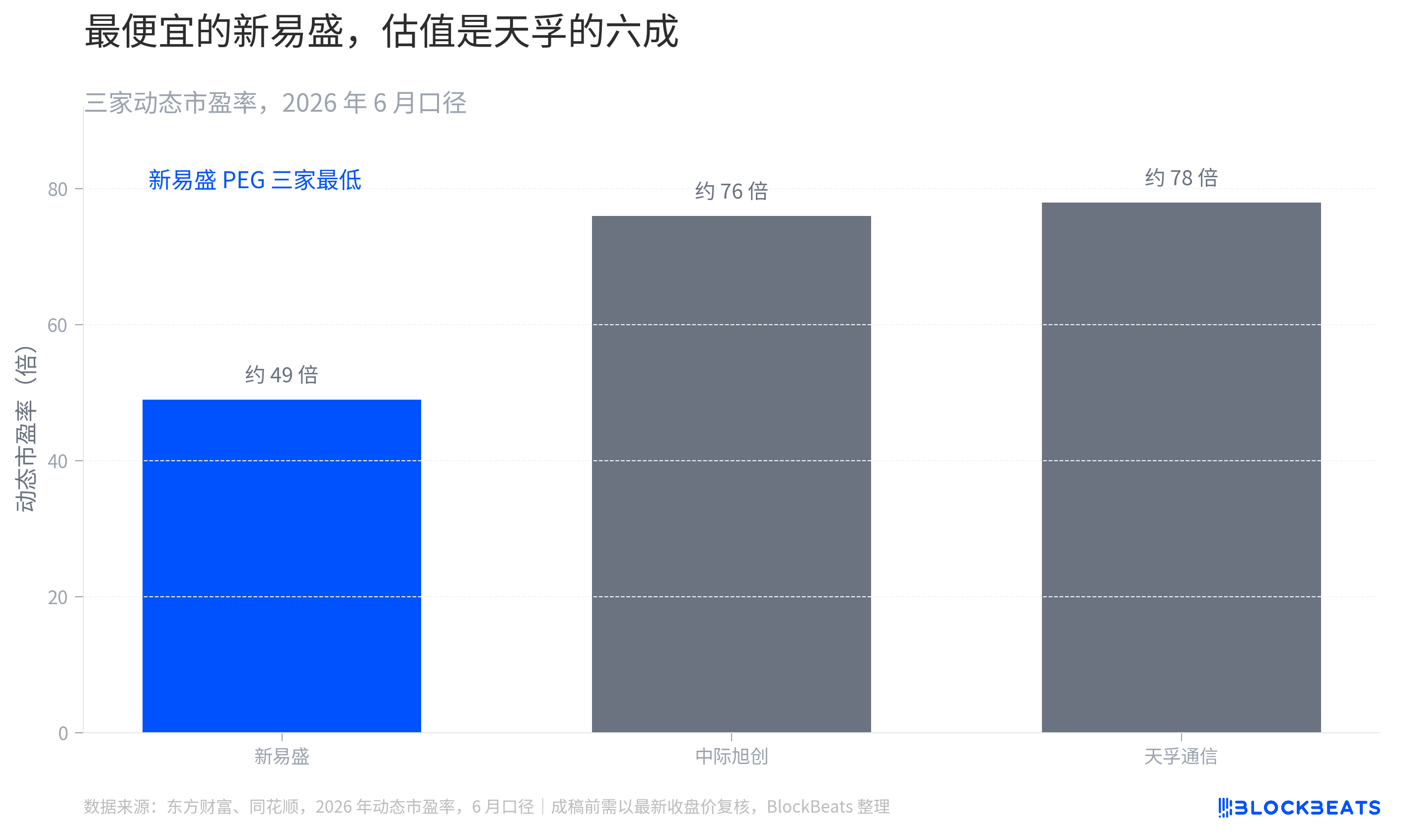

PEGで計算すると、新易盛は3社の中で最もお買い得である。2025年の親会社株主に帰属する純利益の前年同期比成長率は約2.5倍と、同期の中際旭創の89.5%から128%を大幅に上回っている。第4四半期の純利益も前期比で+39%であり、1.6T製品の出荷が前倒しで本格化している。これほど成長が激しいにもかかわらず、バリュエーションは最も低い。2026年の機関投資家の一貫した予想純利益で計算すると、その予想PERは約22.8倍、対応するPEGは約0.30であり、3社の中で最も低い。同じ1単位の成長に対して、新易盛に支払う金額は最も少ない。

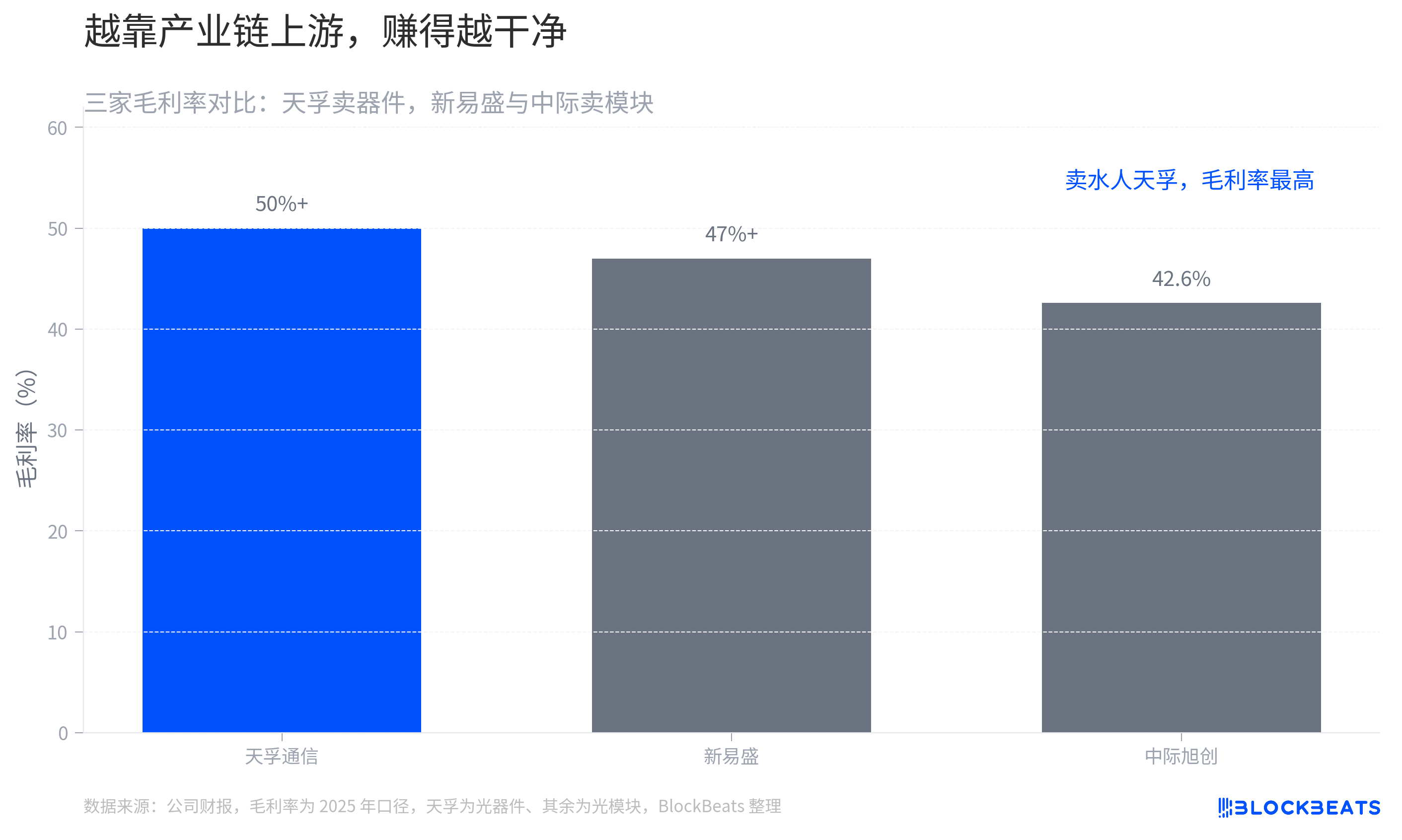

安いだけでなく、稼いだお金も最も「クリーン」である。2025年の業績において、新易盛の特別損益はわずか3300万元であり、粗利率は47%以上を維持している。これは垂直統合によるコスト優位性のおかげである。収益の質という点では、規模の大きい中際旭創をも上回っている。

ここまでの話だと、新易盛は市場に過小評価されたダークホースのように見える。しかし、まさにここが表面的な理解で終わらせてはいけない点だ。その安さは、ディスカウント(割引)であり、恵み(タダ飯)ではない。

市場は理由もなく、高成長企業にディスカウントをかけることはない。新易盛が割り引かれているのは、いくつかの現実的なリスク要因である。顧客集中度が高く、業績が少数の大口顧客に大きく依存している。海外売上高比率は78%に達し、関税や貿易制限というテールリスクに直接さらされている。そして最も重要なのは、「ダークホース」の爆発力が持続可能かどうかという点だ。長期的な技術的ストーリーや先行投資という点では、その語る物語は中際旭創ほど厚みがない。市場が与える低いPERは、本質的には「持続可能性」に対するディスカウントなのである。

このディスカウントは、部分的に修正されつつある。2026年中の新易盛の株価上昇率は既に79%を超え、香港上場の計画も進めている。資金はその足で投票し、同社を「信用されないダークホース」から「再評価されるリーダー」へと引き上げようとしている。安いが、その安さは収束に向かっている。

では、高い方の安定性はどこにあるのか?

中際旭創:高価な確実性

中際旭創のコストパフォーマンスは、安さにあるのではなく、確実性にある。

比較データを示せば一目瞭然だ。2026年第1四半期、中際旭創の四半期売上高は194.96億元、純利益は57.35億元であった。この四半期の純利益だけで、2024年通年の合計を上回る。同期間に、同社の光通信送受信モジュールの粗利率は2024年の34.65%から42.61%へと、約8ポイント上昇した。規模が拡大し、収益効率も向上している。これこそがリーダー企業の姿である。

このような確実性を支えているのは、市場シェアと技術的な差別化である。中際旭創は、NVIDIAの800G光モジュール調達の過半数を獲得した。さらに1.6Tの世代では、NVIDIAの認定を他社に先駆けて完了したファーストムーバーアドバンテージにより、市場は同社が50%から60%のシェアを獲得できると予想している。昨年第3四半期の業績説明会で、会社の経営陣はそのペースを明確に説明した。「今年の第3四半期に、主要顧客が1.6Tの導入を開始し、継続的に注文を増加させる…2026年から2027年にかけて、他の主要顧客も1.6Tを大規模に導入する見込みである」。これらの注文に対応するため、同社はチップの備蓄と生産能力の拡大を進めており、国内と海外の両方で展開している。

その代償として、最も高価である。中際旭創の予想PERは一時73倍から74倍に達し、新易盛より40%以上高い。あなたが支払うのは、「リーダー企業の参入障壁+技術的優位性」に対するプレミアムである。このプレミアムは、確実性を重視し、その代償を払える人に適している。

しかし、確実性がリスクがないことを意味するわけではなく、そのリスクはどちらかと言えば「ブラックスワン」的な性質のものである。2026年6月8日(米国時間)、中際旭創は米国防総省の「1260Hリスト」に掲載された。同社は緊急の声明を発表し、この指定は客観的事実に合致せず、同社は軍需企業でも军民融合企業でもなく、経営に実質的な影響はなく、受注、生産、サプライチェーンは全て正常であると述べた。声明は声明として、海外売上高比率が86.8%にも上る同社にとって、地政学こそが頭上に掲げられた真の剣である。これはファンダメンタルズに影響を与えないが、どの取引日においてもバリュエーションを切り下げる可能性がある。

2つのモジュールメーカーを分析し終えたところで、残るは全く同じ土俵にいない天孚通信である。

天孚通信:最も高価な確実性、次世代アーキテクチャへの賭け

天孚通信の特殊性はどこにあるのか? それはモジュールを売るのではなく、「水」を売るビジネスモデルにある。

最も直感的なのは、業界チェーンの類推である。中際旭創や新易盛が直接食客(顧客)を相手にするレストランだとすれば、天孚通信はレストランに食材を供給する業者である。同社は光エンジンや光部品といったコア部品を川下の光モジュールメーカーに販売し、後者がそれらを組み立てて完全なモジュールにして出荷する。クラウド事業者からの直接受注はないが、すべてのハイエンド光モジュールの中に、同社の製品が使われている。

川上に位置することで、同社は3社の中で最も高い粗利率を誇り、常に50%以上を維持しており、競争環境も最も明確である。さらに重要なのは、同社が極めて確実性の高い長期的な成長領域であるCPO/NPOアーキテクチャに賭けていることだ。ある調査機関の試算によれば、一台のハイスペック51.2Tスイッチのバリューチェーンにおいて、天孚通信がFAU、精密レンズ、光エンジンパッケージングの各工程で獲得できる潜在的な価値は、合計で7000ドルから1万ドル規模に達する可能性がある。

従来のプラガブル時代における1台あたり数十ドルの部品生産額と比較すると、これは完全な量と価格の同時上昇である。川下のクラウド事業者が最終的にどのモジュール方式を選んだとしても、データセンターがより効率的で省エネルギーなアーキテクチャへと進化し続ける限り、「水売り」の立場は安定している。

聞こえは良い。しかし、天孚の問題もまた、まさにこの「水売り」という三文字の中に隠れている。その弾力性は最小であり、バリュエーションは最も高く、そして期待値とのギャップ(サプライズ)に最も陥りやすい。

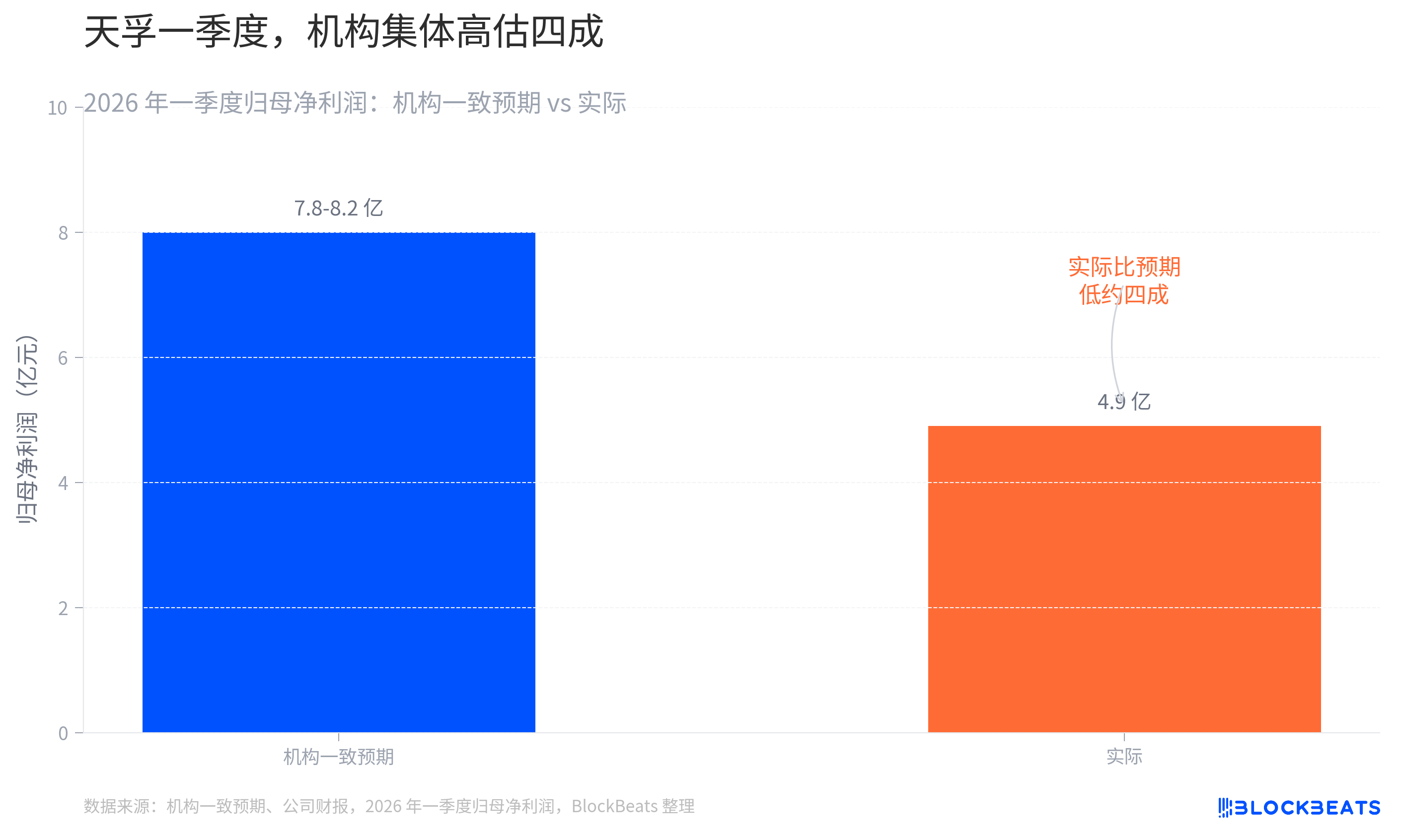

弾力性が小さいのは、その成長が小川のように安定しており、パルスのような急成長ではないからだ。中際旭創や新易盛はAIへの設備投資のパルス的な爆発を直接享受し、業績の弾力性は大きい。天孚の成長は安定しているが、緩やかである。バリュエーションが高いのは、市場がこの確実性を事前に天井知らずに織り込んでいるからだ。2026年2月10日時点で、その予想PERは約122倍と、他の2社を大きく上回っている。そして、期待値とのギャップに最も陥りやすいという点は、2026年第1四半期にまさに血を流すように目の当たりにした。機関投資家の一貫した予想では、同四半期の純利益は7.8億元から8.2億元だったが、実際は4.9億元に過ぎなかった。この大きな落差は、機関投資家がモジュールメーカーのパルス的なロジックを、光部品メーカーである天孚に当てはめた結果である。

これはまさに、「易中天」の序列をつけようとするすべての人への警告である。天孚通信と他の2社は、同列に論じるべきものではない。完成機(モジュール)を売るロジックでエンジン(部品)を売る会社を値付けすること自体が、誤読なのである。

ここまでで3社の分析は終わった。しかし、「コストパフォーマンス」という問題には、まだ誰も計算に入れていない隠れた変数がある。

利益の源泉は彼らの手元にはない

あのテーブルに戻って、もっと鋭い問いをしよう。「易中天」が稼いでいるのは、本当に「良いお金」なのか?

光モジュールの本質は、システムインテグレーションである。光チップ、電子チップ、光学部品を調達し、パッケージング技術で完全なモジュールに組み立てる。その障壁は組み立て自体にあるのではない。真の利益の源泉と堀は、業界チェーンの両端、すなわち川上のレーザーチップとスイッチチップに集中している。中国メーカーが支配しているのは、中間の組み立て工程である。

したがって、「中際旭創がLumentumやCoherentを打ち負かした」という多くの人の言葉は、二つの側面から見る必要がある。モジュールのシェアにおいては、それは正しい。中際旭創は確かにこれら二つの老舗アメリカメーカーを押さえ込んでいる。しかし、利益の質においては、別の話である。

LumentumとCoherentが守っているのは、まさに川上である。彼らは垂直統合されたレーザーチップ供給で品不足リスクをヘッジしており、高出力アプリケーションにおけるインジウムリン(InP)やヒ化ガリウム(GaAs)といったIII-V族プラットフォームの優位性は、今なお現実に存在する。そして、この2社は打ち負かされた敗北者などではなく、急速に業績を回復している川上のプレイヤーなのである。Lumentumは2026年度第1四半期の売上高が前年同期比58%増加し、粗利率は28%から34%に上昇した。

Coherentは同期間に四半期売上高18.1億ドル、前年同期比21%増を達成し、データセンター・通信事業は総売上高の75%を占め、前年同期比40%以上増加、非GAAPベースの粗利率は39.6%に改善した。

さらに痛い点はこの先にある。「易中天」の今回の1兆円規模のバリュエーションは、CPOというアーキテクチャの移行にかけたものである。そしてCPOにはCW光源とインジウムリン(InP)基板が不可欠であり、この2つ