越えれば越えるほど危険?SpaceXの評価額急騰の裏にあるシステムリスク

- 核心見解:本稿は、SpaceXの評価額が主にオプション・ヘッジやモメンタム資金などの市場メカニズムによって押し上げられ、ファンダメンタルズによるものではない場合、資本市場の価格発見機能は機能不全に陥ると疑問を投げかけている。潜在するシステムリスクは、評価額が数兆ドルまで膨らみ続ければ、受動的指数や退職金口座への組み入れが強制され、高バリュエーション銘柄から市場全体のシステム変数へと変貌し得る点にある。

- 重要要素:

- SpaceXの時間外取引における時価総額は3兆ドルを突破し、アマゾンやマイクロソフトを上回った。しかし、年間数十億ドルの損失を計上し、両社に比べて売上高ははるかに低く、評価額とファンダメンタルズの深刻な乖離を示している。

- 投機の背後には「ガンマ・スクイーズ(Gamma Squeeze)」が存在する。これは、コール・オプションのヘッジのためマーケットメーカーが株式を買い余儀なくされ、自己増幅的な上昇のフィードバック・ループを形成する現象である。

- オプション取引初日には50万枚を超える契約が成立し、深いアウト・オブ・ザ・マネーのコール・オプション(行使価格380ドル)が最も人気の取引対象となり、価格の歪みをさらに拡大させた。

- 評価額そのものが強気のロジックとなり、価格は価値を反映するのではなく、価値を創り出すようになり、ファンダメンタルズが軽視されている。

- SpaceXの時価総額が10兆ドル(米国GDPの約3分の1)に達した場合、ETFや年金基金などの受動的投資ポートフォリオへの組み入れが強制され、バブルがシステムリスクへと変貌する。

- これにより、マスク個人の資産は極めて高い水準まで膨張し、他の億万長者を大きく引き離し、富の集中に対する懸念を引き起こす可能性がある。

原文标题:SpaceX Could Get Dangerously Systemic

原文作者:Quoth The Raven

原文编译:Peggy,BlockBeats

编者按:SpaceX 盘后市值突破 3 万亿美元之后,这篇文章提出了一个比「它到底值多少钱」更尖锐的问题:当一家公司在有限流通盘、期权交易和市场情绪的共同作用下,能够一天内增加数千亿美元市值时,资本市场究竟还在做价格发现,还是已经变成一台自我强化的投机机器?

作者的核心判断并不在于否定 SpaceX 的商业前景。SpaceX 仍然可能是全球最重要的太空基础设施公司之一,也可能拥有极高的长期想象空间。但本文真正关注的是另一件事:如果股价主要由看涨期权买盘、做市商对冲、动量资金追逐和被动资金配置推动,那么估值就不再只是「反映价值」,而会开始「制造价值」。价格上涨本身成为新的看多理由,基本面则被推到次要位置。

文中反复提到的 gamma squeeze(期权做市商因对冲被迫买入股票,从而进一步推高股价的反馈循环),正是理解这篇文章的关键。过去几年,类似机制已经在特斯拉、部分 meme 股和高动量科技股上反复出现。作者担心的是,SpaceX 一旦复制这种路径,并因自身叙事强度、流通盘限制和马斯克个人影响力被继续推高,它就可能从一只高估值股票,演变为整个市场的系统性变量。

更危险的部分在于指数化和被动投资。当一家公司市值足够大,它会被纳入主要指数,被 ETF、养老金、退休账户、主权基金和机构组合被动持有。此时,泡沫不再只是少数交易员的冒险,而会进入普通投资者的长期资产配置。它涨得越高,市场越无法绕开它;而越无法绕开它,资金又越可能继续流向它。

因此,本文真正讨论的不是 SpaceX 会不会成为 5 万亿美元或 10 万亿美元公司,而是现代资本市场的一个结构性悖论:当市场机制本身可以把叙事、杠杆和流动性放大到足以压倒基本面时,所谓「价格发现」还能否成立?SpaceX 只是一个极端案例,但它暴露的问题可能更普遍——在今天的美股市场里,系统性风险有时并不是从坏公司开始,而是从最受欢迎、最无法被忽视的公司开始。

以下为原文:

「事情只会变得越来越怪,越来越怪,越来越怪,最后,它会怪到一种程度,人们不得不开始讨论:它到底有多怪。」

——特伦斯·麦肯纳

过去几年里,我一直在问:事情到底要变得多离谱,我们才会承认,股市从根本上已经彻底坏掉了?今天盘后看到 SpaceX 大涨之后,我觉得答案已经很明显了:市场早就坏了。真正的问题只是,它还要荒谬到什么程度,其他人才会注意到这一点。

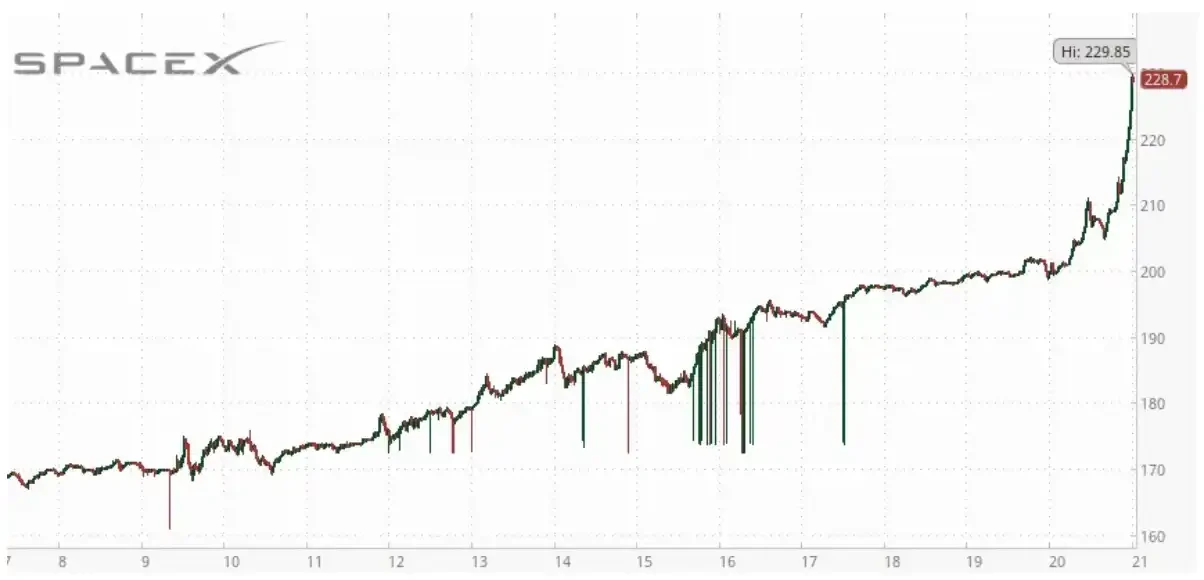

SpaceX 在盘后交易中市值突破了 3 万亿美元。这意味着,它的估值已经超过了亚马逊和微软。微软每年创造数千亿美元收入,年度利润超过 1000 亿美元。亚马逊年收入超过 7000 亿美元,利润也达到数百亿美元。而现在,SpaceX 被赋予了比它们更高的估值。

SpaceX 相对有限的流通盘,使它成为操纵式逼空行情的理想标的。临近盘后交易结束时,它的股价一度接近每股 230 美元。一天之内,一家每年仍在亏损数十亿美元的公司,凭空增加了约 6500 亿美元市值。

6500 亿美元。不是一年。不是十年。就是一天。而明天,SpaceX 的期权将开始交易。正如我此前预测的那样,我敢打赌,它可能还会被进一步逼空。

这才是真正让人不安的地方。因为我已经写了很多年:当期权活动开始成为价格走势的主要驱动力时,市场会发生什么。

我们已经见过这套剧本:看涨期权买家涌入,做市商被迫对冲,股票上涨,动量交易者追高,更多看涨期权被买入,然后这个循环继续自我强化。

截至美国东部时间上午 10:30,也就是 SpaceX 期权交易首日,已有超过 50 万张合约成交,对应名义规模约 5000 万股。

两天后到期、行权价 380 美元的看涨期权——也就是目前可买入的最深度虚值合约——是本周到期看涨期权中第二受欢迎的行权价,并且在早盘交易中一度是最热门的行权价。

到某个节点,价格不再衡量价值,而是开始制造价值。估值本身变成了看涨逻辑。公司的行业属性和基本面变得完全无关紧要。此时,市场就正式开始做它本不该做的事情。

这就是为什么明天很重要。因为一家已经展现出极强逼空特征的公司,期权将开始交易。而它的「姐妹公司」也曾发生过类似情形。

过去几年我一直在写,现代市场越来越多地由机械性力量驱动,而不是由基本面分析驱动。明天可能会成为这一判断最清晰的案例之一。

我的预期是,SPCX 期权交易的推出不会改善价格发现,反而会进一步扭曲价格发现。如果激进的看涨期权买盘出现,做市商的对冲行为可能制造出一种反身性反馈循环,类似过去十年里推动特斯拉和其他动量股出现那些壮观、但完全不合逻辑行情的机制。

到那时,价格变动将与商业基本面毫无关系,而完全取决于市场结构。如果 SpaceX 真的经历许多交易员公开预期中的那种 gamma 逼空,我认为这将进一步证明:现代市场已经变得毫无用处,并且对普通人的退休账户极其危险。

因为市场本应负责配置资本,本应促进价格发现。本应把估值——无论多么不完美——与经济现实连接起来。市场不应该变成一种自我强化的反馈机器,仅凭机械性资金流,就能为一家公司增加数千亿甚至数万亿美元市值。

问题不在于 SpaceX 是不是一家好公司。问题在于,围绕它的市场结构是否健康。

因为,如果一家公司可以在收入和利润只是微软、亚马逊一小部分的情况下,变得比微软和亚马逊更值钱,而且明天可能还会超过英伟达,那么限制因素到底在哪里?什么能阻止它变成一家 5 万亿美元公司?又有什么能阻止它变成一家 10 万亿美元公司?

图片来源:Zero Hedge Twitter

如果推动特斯拉在 2019 年末之后暴涨的同类期权驱动反馈循环出现在这里,那么这些数字就不再像过去那样不可想象。而这正是没人愿意讨论的地方。

所有人都想讨论 SpaceX 还能涨到多高。没人想讨论的是:如果它真的涨到了那个位置,会发生什么。

如果 SpaceX 市值达到 10 万亿美元,那就意味着一家公司的估值约等于美国 GDP 的三分之一。它将大到足以主导被动指数、退休账户、ETF、养老金和机构投资组合。它的一涨一跌,将越来越多地决定整个市场的表现——而与此同时,它甚至还没有盈利。它将成为人类历史上最伟大、也最危险的炒作机器。

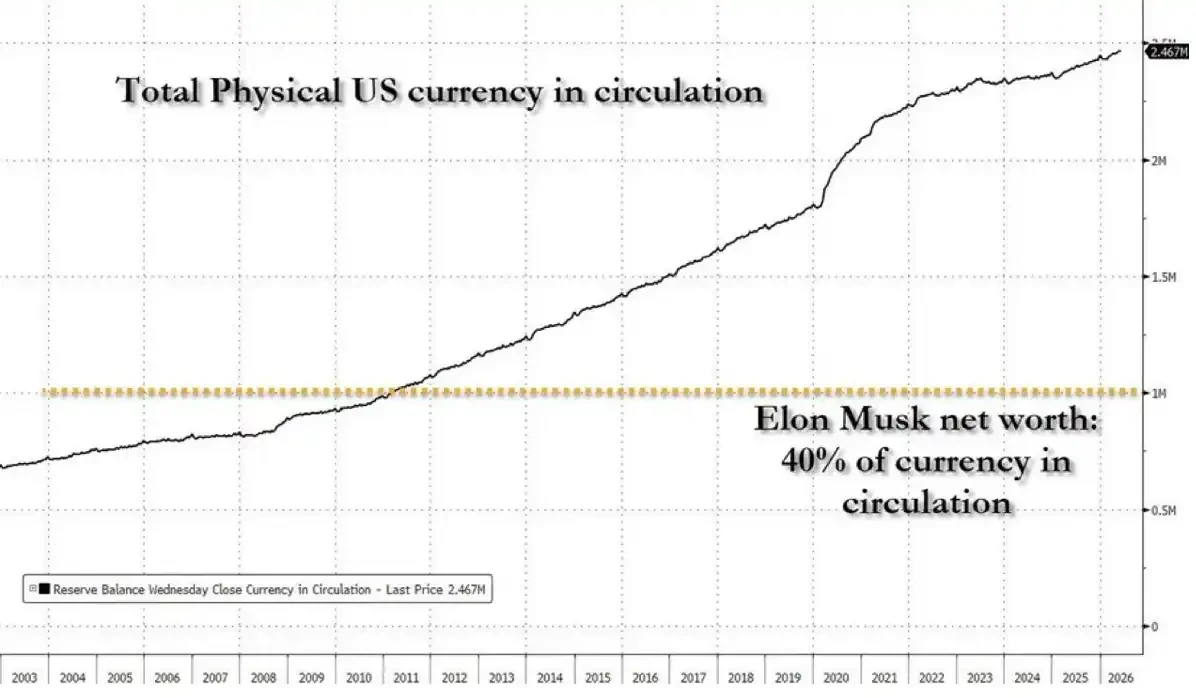

再想想这对埃隆·马斯克意味着什么。如果 SpaceX 估值达到 10 万亿美元,马斯克的个人财富将进入现代历史上从未出现过的区间。他的净资产已经相当于流通中全部货币的 40%。

图片来源:Zero Hedge

而且,他并不只是比第二富有的人更有钱。他很快可能会变成第二富有者的十倍左右。

马斯克与其他亿万富豪之间的差距,可能会超过一些发达国家的全部财富。到那个时候,我们讨论的就不再是普通意义上的财富创造。

如果 SpaceX 的市值因为某种 gamma 逼空故障,真的冲到 28 万亿美元,会发生什么?那大致相当于美国一年的经济产出。到那时,人们终于会开始质疑市场吗?还是会继续寻找新的理由来合理化这一切?

因为历史上每一个泡沫都是这样运转的。每一个新高,都会被当作证明前一个高点太低的证据。每一轮投机狂热,都会被包装成创新——问问所谓「创新专家」Cathie Wood 就知道。每一次逼空,都会被解释为天才。每一次警告,都会变成「怀疑者不懂未来」的证据。

SpaceX 突破 3 万亿美元这件事最惊人的地方,并不是估值本身。

而是如果它继续上涨,它会大到再也无法被忽视。到某个时刻,我们就必须停止讨论 SpaceX 本身,转而讨论制造出它的这个系统:一个已经完全脱离原始功能的投机机器。

危险在于,一旦一家公司达到足够大的规模,扭曲本身就会变成系统性风险。每一只被动基金都必须持有它。每一个主要指数都会依赖它。养老金、退休账户、主权财富基金、保险公司和机构投资组合,都会越来越多地暴露在同一笔交易之中。它涨得越高,就越不可回避。

这才是没人真正理解的部分。

如果 SpaceX 最终在炒作、叙事、机械性资金流和期权驱动反馈循环的共同作用下达到 10 万亿美元,它就不再只是一个关于 SpaceX 的故事。它会变成整个市场。它的走势将越来越多地决定指数、ETF 和整个金融系统中退休账户的表现。市场实际上会变成对单一股票的一场公投。

泡沫就是这样变成系统性风险的。不是在它还小到可以被嘲笑的时候,而是在它大到所有人都被迫参与的时候。今天推动价格上涨的同一套机制,最终会制造出明天不稳定的条件。当数万亿美元财富被绑定在一个从未真正锚定基本面的估值之上时,即便只是一次温和回调,也可能产生远超这只股票本身的后果。