SPCXは本当に400ドルまで上がるのか?オプション上場初日のガンマスクイーズ推測

- コア見解:ZeroHedgeは、SPCXオプション開放後、低浮動株、個人投資家の買い集中、マーケットメーカーのヘッジ需要によりガンマスクイーズが誘発され、極端な場合には株価が400ドルに押し上げられる可能性があるが、これはあくまで極端シナリオであり市場コンセンサスではないと見ている。

- 重要要素:

- SPCX上場初期の取引可能な株式は限られており、低浮動株は価格を買いに非常に敏感にし、小型株のような価格弾力性を示す。

- オプション上場(早ければ火曜日)によりOTM(アウト・オブ・ザ・マネー)コールオプションが導入され、個人投資家が低価格で賭けることで、マーケットメーカーが原株を買ってヘッジせざるを得なくなり、正のフィードバックを生むガンマスクイーズメカニズムが働く。

- Vandaのデータによると、SPCXは2日連続で個人投資家のネットバイイング(純買い)首位となり、1日のネットバイイングは約9380万ドルで、その日の個人投資家によるネットバイイング総額の73%を占めた。しかし、資金は非常に集中しており、市場全体のリスク選好の拡大を示すものではない。

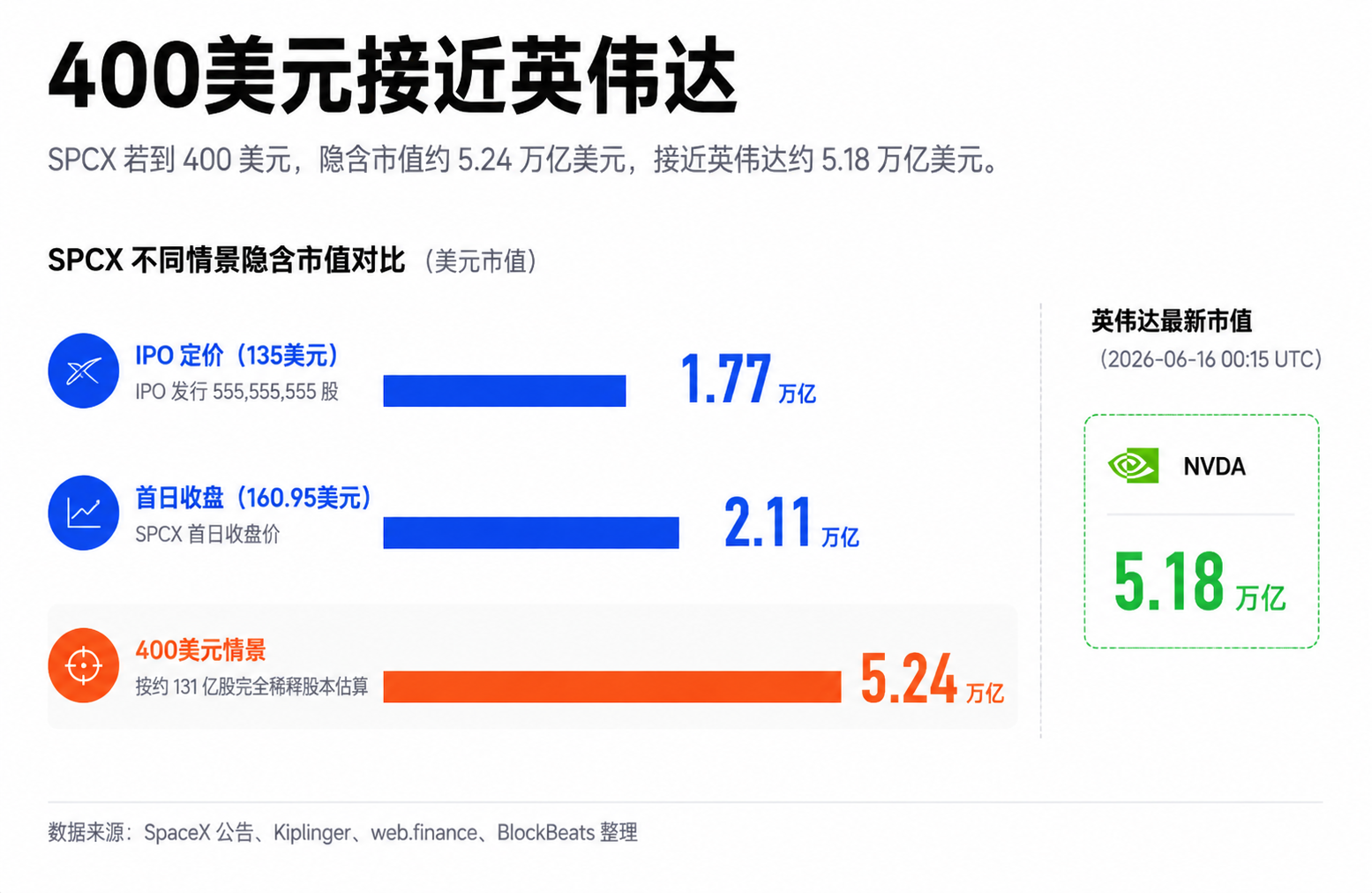

- 400ドルは完全希薄化後ベースで約5.2兆ドルの時価総額に相当し、NVIDIA(エヌビディア)の水準に近い。しかし、その基盤は異なり、前者は取引構造に依存し、後者はファンダメンタルズ検証に基づいている。

- ガンマスクイーズが発生するには、オプションチェーンにおける実際の出来高、OTMオプションの建玉、インプライド・ボラティリティ、原株の高値圏での需給等のデータ検証が必要であり、現時点ではメカニズムが作動するための条件が整ったに過ぎない。

TL;DR

- ZeroHedge は、SPCX のオプションが開放された後にガンマスクイーズが発生し、極端な場合には株価が 400 ドルに達する可能性があると見ている。

- 現時点で確実なのは変動の相場が開かれたということであり、400 ドルを市場のコンセンサスと見なすことはできない。

- 関連銘柄:SPCX、NVDA、MSFT、AAPL、SQQQ、SOXS。

ZeroHedge はソーシャルメディアへの投稿で、SPCX のオプションが開放された後にガンマスクイーズが発生し、SpaceX の株価を 400 ドルに押し上げる可能性があると指摘した。これは米国株式市場において影響力が強く、攻撃的なスタイルを持つ金融メディア兼トレーディングアカウントであり、長期的にマクロ流動性、ポジション構造、極端な取引シナリオを組み合わせて議論することに長けている。今回の投稿では、SPCX のオプション上場、ガンマスクイーズ、そして 400 ドルという株価を直接結びつけた。

SPCX は上場初日に 25% 以上上昇し、時価総額は 2 兆ドルを超えた。時間外取引およびアフターマーケットでの株価は一時 230 ドル近くまで上昇したが、これは正式な終値ではなく、長期的な資金がこの価格での買い受けに応じる意思があることを直接示すものではない。一般の読者にとってより重要なのは、IPO で何株が発行されたかではなく、上場初期において取引可能な株式数が限られ、個人投資家の買いが高度に集中しており、さらにオプションがまもなく開放されるという点である。

ここに、400 ドルという主張が真に議論に値する理由がある。この数字自体は極めて誇張されているが、その背後には警戒すべき市場構造が存在することを示唆している。ZeroHedge は、SPCX の低流通株数、個人投資家の買い、そしてオプション上場が組み合わさることで、効果的なガンマスクイーズが発生する可能性があると見ている。約 131 億株の完全希薄化発行済み株式数ベースで試算すると、400 ドルは約 5.2 兆ドルの時価総額に相当し、SpaceX は NVIDIA に非常に近い、あるいは一時的に上回る可能性がある。

SPCX が小型株のように変動する理由は?

SPCX の特異性は、企業が小規模であることではなく、初期の取引可能な株式数が少ないことにある。

低流通株とは、市場で自由に売買できる株式の割合が限られていることを指す。企業の総時価総額が大きくても、上場初期にごく一部の株式しか流通市場に出回らなければ、短期的な価格は買いに敏感に反応する。プール自体は大きいが、実際に取引のために汲み出せる水は多くないのである。

これが SPCX と Apple、Microsoft、NVIDIA との違いでもある。成熟した大型株は、膨大な流通株式、機関投資家の保有、インデックスファンド、マーケットメーカー、裁定取引資金を有している。こうした銘柄の時価総額を一日で数千億ドル動かすには、非常に大きな資金とより広範なコンセンサスが必要となる。

SPCX は上場初期段階にある。SpaceX の公式発表により IPO 発行株式数とオーバーアロットメント(追加割当)の取り決めは確認されているが、企業の総合評価額と比較すると、初期の一般公開流通比率は依然として低い。低流通株に Musk のストーリーが加わることで、株価は短期的には、成熟した超大型株というよりも、むしろ資金が集中的に流入する新興株のように振る舞う可能性がある。

これにより、アフターマーケットの株価が市場から厳しく監視される理由も説明できる。時間外取引では流動性がさらに低く、売買板は薄いため、資金が同一銘柄に殺到すると価格の弾力性が増幅される。アフターマーケットの株価は一時 230 ドル近くまで達したが、これは当時の株式需給の逼迫を示しているものの、長期的な資金がこの評価額を受け入れたことを直接示すものではない。

ZeroHedge による 400 ドルの推論の第一の根拠はここにある。すなわち、時価総額が 1 兆ドル規模の企業であっても、短期的な取引状況が低流通の小型株のように振る舞うならば、通常の大型株ではほとんど見られない価格の跳躍が発生し得るということだ。

オプション解放は変動にレバレッジをかける

オプションが重要なのは、個人投資家の方向性への賭けを、マーケットメーカーの受動的なヘッジ需要に変換するからである。

Reuters の報道によると、SPCX のオプションは早ければ火曜日にも取引が開始され、Cboe は火曜日の取り扱い開始を見込んでいる。報道では市場関係者の予想として、初期の取引は活発で変動が大きく、オプション・プレミアム(権利料)も高額になる可能性が指摘されている。

一般の投資家にとって、これは SPCX への参加方法が現物株の購入だけではなくなったことを意味する。オプションが上場されれば、より安価で、よりレバレッジが高く、よりリスクの高いコール・オプションが市場に大量に登場することになる。

最も投機的な熱意を引き起こしやすいのは、アウト・オブ・ザ・マネーのコール・オプション、すなわち権利行使価格が現在の株価よりも高いコール契約である。これらは比較的価格が低く、宝くじのような性質を持つ。株価が十分に速く上昇すれば、そのリターンは非常に大きくなる可能性がある。一方、上昇しなければ、権利は急速に無価値になる可能性もある。個人投資家は人気銘柄において、少ない元本でより大きな上昇に賭けられるため、通常この種の契約を好む。

ガンマスクイーズの核心的なメカニズムは、まさにここで発生する。

多数の投資家がコール・オプションを購入する場合、売り手となるのは通常マーケットメーカーである。リスクを管理するため、マーケットメーカーはしばしば現物株の一部を購入してヘッジする必要がある。株価が上昇すればするほど、オプションは利益圏に近づき、マーケットメーカーが購入すべき現物株は増加する可能性がある。これにより、個人投資家がコールを買い、マーケットメーカーが株式を買い、株価が上昇するとマーケットメーカーがさらにヘッジを増やし、その上昇がさらなる買いを呼ぶという、ポジティブフィードバックループが形成される。

SPCX において、このメカニズムは大きな想像力を掻き立てる。同銘柄は、低流通株、人気のストーリー、個人投資家の関心、オプション解放の窓口、そして上場初期にすでに発生している激しい価格変動を兼ね備えている。ZeroHedge は、アウト・オブ・ザ・マネーのコール・オプションへの需要が十分に集中すれば、マーケットメーカーのヘッジ買いが短時間で株価を 400 ドルに押し上げる可能性があると見ている。

ただし、境界線も明確にすべきである。400 ドルは ZeroHedge が提示した極端な上昇シナリオであり、現在の証拠のみから独立して導き出せる基準的な判断ではない。オプションがまもなく解放されるという事実は、新たなレバレッジのチャネルが出現したことを示すに過ぎない。ガンマスクイーズが形成されつつあることを立証するには、オプションの初日およびその後の数日間における実際の出来高、アウト・オブ・ザ・マネーのコール・オプションの未決済建玉、権利行使価格の分布、インプライド・ボラティリティ、そしてマーケットメーカーのネット・ガンマ・エクスポージャーを確認する必要がある。

現時点で言えることは、仕掛けが起動する条件が整っているということである。言えないことは、仕掛けがすでに起動したということである。

Vanda データは混雑トレードを示唆するが、全面熱狂とは言えない

SPCX の値動きだけを見れば、個人投資家が全面リスク資産に回帰したと容易に考えてしまう。しかし、Vanda の資金フロー指標は、より限定的な解釈を示している。

ZeroHedge が引用した Vanda Track のデータによると、SPCX は 2 日連続で個人投資家のネットバイト買いランキングで首位となり、1 日のネット購入額は約 9380 万ドルで、その日の米国株式における個人投資家のネット購入総額の約 73% を占めた。このデータ群は、今回独立した公開チャネルでは相互確認できなかったため、個人投資家の集中度を観察するための参考指標として捉えるのが適切であり、多角的に確認された市場事実として扱うべきではない。

それでもなお、この指標は ZeroHedge の判断の一部を支持している。すなわち、SPCX には確かに稀な資金集中が見られるということだ。低流通株にとって、買いの集中はそれだけで株価に大きな影響を与える。オプション取引がこの方向性への賭けをさらに拡大すれば、変動はさらに拡大する可能性がある。

しかし、このデータ群は制約も示している。同期間の半導体銘柄には部分的な資金回帰が見られたものの、市場全体のリスク選好が無差別に拡大している状態は示されていない。SQQQ や SOXS などのベア型(ショート)やインバース型のレバレッジ ETF にも依然として買いが入っており、個人投資家が全面的にリスク資産に殺到しているわけではなく、SPCX という単一のストーリーに注意を集中させていることを示唆している。

この違いは極めて重要である。

もし全面的なリスク選好の拡大であれば、SPCX の上昇は市場全体のセンチメントの一部として理解できる。しかし、単一銘柄への集中であれば、上昇が加速するほどポジション構造は脆弱になる。資金が集中すればするほど短期的な上昇モメンタムは強まるが、一度期待が裏切られ、オプション・プレミアムが低下し、時間外取引の流動性が悪化すれば、逆方向への変動もより激しくなる。

これは、SPCX と NVIDIA の時価総額比較において最も誤解されやすい点でもある。NVIDIA の評価額は、AI チップの収益、データセンター需要、利益率、そして長期的な成長期待の継続的な検証に基づいている。一方、SPCX の現在の短期的な取引は、上場初期の流動性構造、Musk のストーリー、そしてオプション・レバレッジへの期待に主に起因している。どちらも高い評価を得る可能性はあるが、その裏付けとなる方法は異なる。

400 ドルはオプションチェーンの検証を待つ

SPCX にとって次に最も重要な変数は、ソーシャルメディアで 400 ドルを叫ぶ声が増えるかどうかではなく、オプション市場が実際にどのような姿をしているかである。

もし ZeroHedge の極端なシナリオが引き続き成立するためには、まずアウト・オブ・ザ・マネーのコール・オプションに十分に集中した出来高と未決済建玉が発生するのを確認する必要がある。オプションが上場され、取引が活発であるというだけでは不十分である。重要なのは、買いが現在の株価を上回る権利行使価格のコール契約に集中しているかどうか、そしてこれらの契約がマーケットメーカーに現物株の継続的な購入ヘッジを強いているかどうかである。

インプライド・ボラティリティも同時に注視する必要がある。オプションが上場されたばかりの時期は、プレミアムが高額になる可能性がある。買い手にとっては、たとえ現物株が上昇を続けても、インプライド・ボラティリティが急激に低下すれば、オプションの収益は食い尽くされてしまう可能性がある。市場構造にとっては、高額なプレミアムはその後の追加購入を抑制し、早期購入者に利益確定を促す可能性もある。

現物株の出来高と需給の受け入れも同様に重要である。低流通株は上昇を増幅させるが、下落も増幅させる。アフターマーケットでの高値は流動性の逼迫を示すが、長期的な資金が継続的に買い付ける意思があることを証明するものではない。オプションの買いが予想ほど強くなかったり、上場初期の含み益を確定する売りが集中したりすれば、SPCX は逆方向のフィードバックループに陥る可能性もある。

最後に、ファンダメンタルズのアンカーが重要となる。SpaceX の長期的なストーリーは決して弱くない。Starlink、打ち上げ事業、宇宙インフラ、そして潜在的な通信面でのシナジーは、市場が高い評価を与える理由となり得る。しかし、時価総額を約 3 兆ドルから 5 兆ドル以上に押し上げるのは、短期的には取引構造の外挿であり、財務データによってすでに検証された再評価の完了とは言えない。

今後数日間、投資家が真に注視すべきは、オプションチェーン上の権利行使価格の分布、アウト・オブ・ザ・マネーのコール・オプションの未決済建玉、インプライド・ボラティリティの変化、そして高値圏においても現物株に実際の出来高と需給の受け入れがあるかどうかである。これらのデータがすべて同じ方向を指し示した場合にのみ、ZeroHedge の 400 ドルシナリオは、単なる極端な推論から、市場が価格に織り込まざるを得ないリスクへと変わるのである。