美日利上げ襲来、株式・債券・仮想通貨で最も危険なのは?

- 核心的見解:今週、世界のリスク資産は二重のマクロ的压力に直面する。日本銀行が25ベーシスポイントの利上げ(政策金利を1%へ)をほぼ確実に実施し、これが米連邦準備制度理事会(FRB)の連邦公開市場委員会(FOMC)会合と連続して開催されるためだ。市場では利上げ、キャリートレードの巻き戻し、流動性引き締めへの懸念が高まり、市場の変動、特にバリュエーションの高いグロース株や暗号資産に圧力がかかる可能性がある。

- 主要要素:

- 米国5月の消費者物価指数(CPI)は前年同月比4.2%に上昇し、非農業部門雇用者数は17万2000人増加。インフレの再燃と雇用の粘り強さにより利下げの根拠は弱まり、利上げの可能性が高まっている。Polymarketのデータによると、2026年まで利下げがない確率は約70.35%である。

- 日本銀行は6月15日から16日に金融政策決定会合を開催。Polymarketでは25ベーシスポイントの利上げ確率が98.3%に達している。これが実施されれば、政策金利は1995年以来の最高水準(1%)となり、キャリートレードにはポジション解消(巻き戻し)のリスクが生じる。

- 歴史的に見ると、日本銀行の2000年、2006~2007年、そして2024年7月の利上げは、いずれも世界市場に混乱を引き起こした。例えば、2024年8月には日経225が一時12.4%急落し、ナスダック指数も3.4%下落した。

- 今回、日銀の植田和男総裁が体調不良で会合および記者会見を欠席し、内田真一副総裁が議事を進行する。このコミュニケーションスタイルの不確実性が市場の変動を拡大させる可能性がある。

- 今週、FRBがタカ派的な姿勢を示せば(インフレリスクを認め、ドットチャートを上方修正、または利下げを示唆する文言を削除)、短期米国債利回りは上昇し、ドルは強含む。これが日本の利上げと重なることで、世界的な金融引き締め効果が強まるだろう。

- 暗号資産市場は明確な圧力に晒されている:ビットコイン(BTC)は65,000ドル付近で不安定な状態にあり、CPI発表後には61,500ドルまで下落。チェーン上のロングポジションの清算額は150億ドルを超え、ビットコイン現物ETFは週間で純流出27億ドルを記録。アルトコインやミームコインなどのベータ値の高い資産は脆弱性が高い。

今週の世界市場の主軸は、日本の利上げとFRBの会合である。リスク資産にとって、今週は穏やかな一週間とはならないだろう。

3ヶ月前、ウォール街はまだいつ利下げが行われるか議論していた。ウォッシュが新たに就任し、市場は新議長に好意的であり、インフレは低下傾向にあり、雇用も緩みつつあったため、利下げは時間の問題だと考えられていた。しかし、金融の世界はこのように儚いもので、誰もが思い描いていたシナリオは実現しなかった。

5月のCPIは前年同期比4.2%に上昇し、前月比0.5%、エネルギー価格は前月比3.9%上昇した。コアCPIは前年同期比で依然として約2.9%であった。雇用もFRBが直ちにハト派に転じる理由を与えるものではなく、5月の非農業部門雇用者数は17.2万人増加し、失業率は4.3%で推移した。これは、FRBが現在非常に厄介な組み合わせに直面していることを意味する:インフレが再び上昇し、雇用に明確な落ち込みが見られず、AI関連投資が依然として経済の底堅さを支えており、利下げの理由は弱まる一方で、利上げの条件は徐々に蓄積されている。

一方、日本銀行は6月15日から16日に政策会合を開催し、市場はほぼ25ベーシスポイントの利上げを標準的なシナリオと見なしている。Polymarketの「Bank of Japan Decision in June」のオッズは、25bpの利上げ確率が約98.3%、据え置きが約1.45%、50bp以上の利上げが約0.55%を示している。

多くの人が覚えているだろうが、日本の過去数回の利上げは金融市場全体に少なからぬ影響を与えてきた。そして今回は、今週火曜日の日本の利上げと木曜日のFRBのFOMC会合を前に、市場は下落するのだろうか?

ウォッシュ「初陣」、FRBの利上げ確率が上昇

まずはFRBの方を見てみよう。

利下げの可能性は、ほぼ閉ざされたようだ。Polymarketでは、「2026年に利下げなし」が約70.35%、「7月までに利下げ」が約2.35%、「12月までに利下げ」も約23%にとどまっている。7割の人が年内に一度も利下げがないと予想している。年末の金利レンジでは、上限3.75%据え置きが約37%、4.00%が約32.5%、4.25%が約11.25%、4.50%以上が約3.35%で、4.00%以上の合計は約47%となっている。

市場のウォッシュに対する判断は、概ね共通認識として、彼の初陣、すなわち今週のFOMC会合で利上げに踏み切る可能性は低いというものである。利上げリスクは主に第3四半期以降に集中している。Polymarketのいくつかのオッズはこの共通認識をよく示している:

「Fed rate hike in 2026?」は、2026年中に利上げが行われる確率が約34.5%であることを示している。「Fed rate hike by...?」では、6月までの利上げが約0.65%、7月までが約6.15%、9月までが約24.5%、10月までが約32%となっている。「Fed Decision in July」では、7月の25bp利上げが約3.15%、50bp以上の利上げが約0.3%、据え置きが約93.5%となっている。「What will the Fed rate be at the end of 2026?」では、年末の金利上限が3.75%に収まる確率が約37%、4.00%が約32.5%、4.25%が約11.25%、4.50%以上が約3.35%となっている。

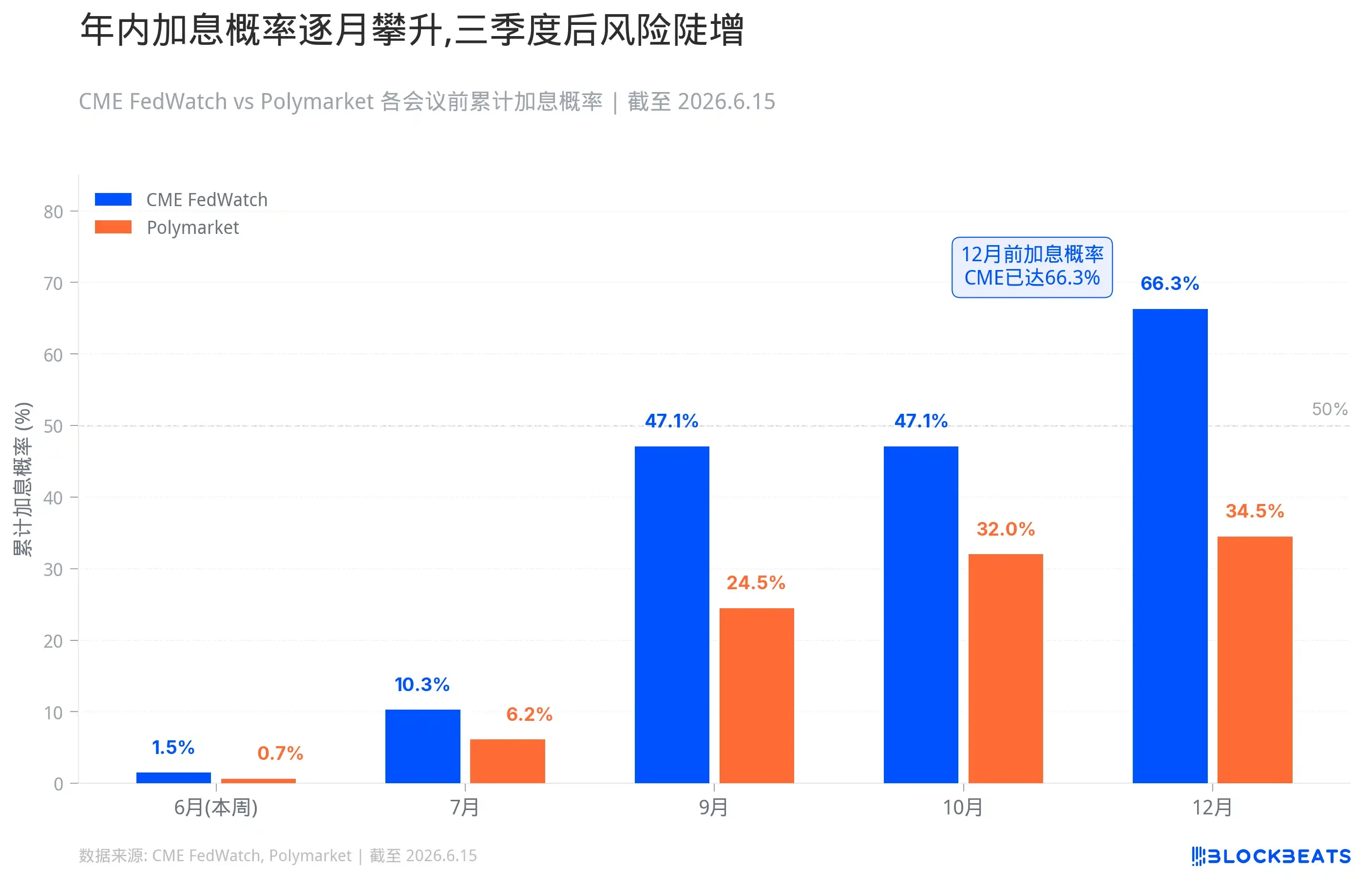

さらに具体的な確率とデータを見てみよう。7月29日までの利上げ確率は約10.3%、10月28日までは約47.1%、12月9日までは約66.3%である。Polymarketはより保守的で、「Fed rate hike in 2026?」は34.5%、9月までが約24.5%、10月までが約32%としている。今月の確率は、CME FedWatchが据え置き98.5%、Polymarketが99.55%となっている。

米国は今週、様子見の可能性が高いが、「手を動かさないこと」と「引き締めないこと」は別問題である。

ウォッシュが記者会見でインフレリスクが再び成長懸念を上回ったことを認めるなら、ドットプロットが2026年の金利見通しの中心を利下げ方向から横ばい、あるいは上方修正に変更するなら、声明から「利下げ傾向下」の文言が削除されるなら、市場は自らFRBに代わって引き締めを完了させるだろう。

最初に反応するのは米国債の短期ゾーンである。2年債、1年債の利回りはFRBの政策経路に直接連動する。市場が「後日利下げ」から「後日利上げの可能性」に切り替われば、短期ゾーンの利回りは上昇する。ドルも支援を受け、強いドル自体が世界的な引き締め要因となる。

米国株式の中で、高バリュエーションのグロース株やAIの長期保有資産が最も敏感に反応する。金利が高ければ高いほど、将来のキャッシュフローの現在価値は下がり、資金調達コストは高くなり、市場はまだ実現していないストーリーにプレミアムを払おうとしなくなる。小型株、超小型株、無収益のハイテク株のロジックはより脆弱で、これらの企業は安価な資金で成り立っている。資金が安くなくなれば、まずバリュエーションが崩れる。

真のテールリスクシナリオが発生し、98.5%の「据え置き」確率の中でFRBが直接利上げに踏み切れば、その衝撃は非常に激しいものとなる。短期金利は跳ね上がり、ドルは急騰し、レバレッジポジションはリスクを減らさざるを得なくなる。必ず発生するとは言えないが、この確率の意味するところは、一度発生すれば誰も対応する時間がないということだ。

結局のところ、ウォッシュの「初陣」の重要性が市場で拡大されている背景には、彼がFRBのコミュニケーション方法を変える可能性があるという重要な要素もある。ティミラオスのような長年FRBを追跡してきた人物は、問題を明確にしている:ウォッシュにとって、ドットプロット、声明の文言、記者会見のペースといった象徴的な調整は迅速に行えるが、FRBのコミュニケーションシステムを真に変えるには、長期間の説得と内部協力が必要となる。今週の会合はその第一歩となるかもしれない。

太平洋の向こう側、日本利上げの「呪い」

次に日本を見てみよう。日本銀行は6月15日から16日に金融政策決定会合を開き、Polymarketは25ベーシスポイントの利上げ確率を98.3%としている。実現すれば、政策金利は0.75%から1.0%に上昇し、1995年以来の高水準となる。

日本がこの状況に追い込まれた論理は直接的である。中東紛争が原油価格を押し上げ、日本は典型的なエネルギー輸入国であり、弱い円が輸入コストをさらに増幅させている。賃金は上昇し、サービス価格も上昇し、インフレ期待は緩み始めている。低金利を続ければ、市場は日銀が本当にインフレを管理するつもりがあるのか疑問視するだろう。

利上げ自体にサプライズはないが、重要な懸念事項の一つはこれである:過去数年間、大量の国際的な資金が低金利の円を借りてドルや他の高利回り資産に交換し、米国債、株式、クレジットを購入し、一部は間接的に高ボラティリティのリスク資産に流入してきた。この仕組みは、日本の金利が十分に低く、円建ての借入が十分に安く、中央銀行の動きが十分に遅いという前提に立っている。つまり、市場が日本の金利正常化は持続的なものだと認識すれば、キャリートレードは脆弱になり、円のショートポジションはスクイーズされ、グローバルなレバレッジ資金は縮小し始めるだろう。

日本の利上げに対する市場の恐怖は、根拠のないものではない。過去20年以上にわたり、日本銀行がゼロ近辺から金利を引き上げようとするたびに、世界市場ではほぼ間違いなく何らかの問題が発生してきた。

1度目は2000年8月。日銀は金利をゼロから0.25%に引き上げたが、タイミングは米国のインターネットバブルのピークと重なった。利上げから3ヶ月以内にナスダックは35%下落した。日本経済自体も耐えきれず、すぐに再び不況に陥り、日銀は2001年に金利をゼロに戻さざるを得なかった。

2度目は2006年から2007年にかけて。日銀は二段階で金利を0.5%に引き上げた(2006年7月に1回目、2007年2月に2回目)。この時期は、米国のサブプライム危機の醸成期とほぼ完全に一致する。2007年夏に米国のサブプライムローン問題が表面化し、2008年にリーマン・ブラザーズが破綻し、世界金融危機が勃発した。日銀は再び金利をゼロに引き下げることを余儀なくされた。

3度目は2024年7月31日。日銀は金利を0%から0.25%に引き上げたが、その幅は小さかったものの、市場の反応は極端だった。8月5日、日経225は一日で12.4%下落し、1987年のブラックマンデー以来最大の下落率を記録した。韓国のKOSPIはサーキットブレーカーが作動し、ナスダックとS&P500はそれぞれ3.4%と3%下落した。VIX恐怖指数は65を超えて急騰した。その暴落の波及メカニズムは明確である:日銀の利上げが円の急騰を引き起こし、円を借りて海外資産を購入していたキャリートレードが強制的に決済され、株式を売却して円を返済するという集団売りが連鎖的な暴落を引き起こした。証拠金を補充するため、ファンドマネージャーは金やBTCのような「安全資産」も一緒に売却した。流動性危機の中で、すべての資産の相関性は1に近づいた。筆者はその日の市場の惨状を今でも鮮明に覚えている。

したがって、より重要なのは、明日の記者会見で日本政府がどのようなシグナルを発するかである:金利は最終的にどこまで上昇するのか?

米国株、米国債、ビットコイン、今週最も危険なのは?

前述の通り、日本銀行の過去3回の利上げサイクルにおいて、世界市場はほとんど下落している。

しかし実際には、日銀の利上げ自体が必ずしも売りを誘発するわけではなく、売りが発生するのは通常、他の脆弱なレバレッジが存在する場合である。例えば、2000年と2007年は他の国々のより大きなバブルと重なった。2024年8月は予想以上のものであり、市場のポジションが重すぎて対応する時間がなかった。しかし、その後市場が準備できていた数回は、大きな問題は発生しなかった。

今回の25ベーシスポイントの利上げは、98.3%まで価格に織り込まれており、サプライズの余地はほとんどない。2024年12月と2025年1月の経験からすれば、利上げ自体はおそらく平穏に消化されるだろう。しかし、今回は二つの追加的な変数がある。

第一に、植田和男総裁が感染性肝嚢胞のため入院し、今回の会合および会合後の記者会見を欠席する見込みである。公開情報によれば、冰見野良三副総裁が会合の議長代理を務め、内田真一副総裁が会合後の記者会見を主宰する。この人事が利上げの方針を変更する可能性は低い。しかし、市場は内田氏のコミュニケーションスタイルに植田氏ほど慣れていないため、文言の解釈によるボラティリティが拡大する可能性がある。「今後のデータに基づいて判断する」という発言と「金利正常化にはまだ余地がある」という発言は、一見したところ大差ないように見えるが、トレーダーにとっては全く異なるシグナルとなる。

第二に、米国が同じ週に会合を開くことである。日銀の金融政策決定会合とFOMC会合の間はわずか1日しかない。日銀の利上げ後に市場の反応が穏やかであっても、翌日にウォッシュが記者会見でタカ派的な姿勢を示せば、二重の圧力が重なることになる。逆に、日銀の利上げ後に市場がすでに緊張状態にあり、ウォッシュがそれに追い打ちをかければ、短期的なセンチメントは過度に反応する可能性がある。二つの中央銀行が連続して結果を出すというスケジュール自体が、ボラティリティを増幅させる要因となっている。

資産ごとに分析してみよう:

米国債は今週、最初に反応する資産となるだろう。短期ゾーンの利回りはFRBの政策経路に直接連動し、2年債と1年債が最も敏感である。ウォッシュの記者会見がタカ派的で、ドットプロットが上方修正されれば、短期ゾーンの利回りは上昇する。これは、市場が「より遅い利下げ」や「年内の利上げ」を再び価格に織り込むことを反映する。長期ゾーンはより複雑で、10年債が必ずしも同様に急上昇するとは限らない。市場が高金利による景気抑制を懸念し始めれば、イールドカーブはさらにフラット化、あるいは逆イールドが深まる可能性さえある。日本に関しては、内田氏が更なる利上げを示唆すれば、日本国債の利回りも押し上げられ、日本が保有する1.13兆ドルの米国債ポジションに限界的な緩みが生じれば、米国債市場の需給にも影響を与えるだろう。

ドルはおそらく支援を受ける。FRBのトーンがタカ派的に傾けば、ドル建て資産の利回り期待が高まり、DXYは上昇する。日銀の利上げは理論的には円高・ドル安要因だが、実際の方向性はトーン次第である:日銀が利上げ後にハト派的なシグナルを発すれば、円は上昇せずに下落する可能性もあり、その場合はドル指数がさらに強含む。二つの中央銀行が同じ週に会合を開くことで、ドルと円の相対的な動きは非常に敏感になり、外国為替市場のボラティリティはおそらく上昇する。アジア通貨や新興国通貨は圧力を受ける。強いドル自体が世界的な引き締め要因となり、海外のドル流動性を吸い上げるからである。

米国