铜、2026年の金

- 核心的な見解:AIデータセンターやエネルギー転換などによる構造的な需要増加に加え、鉱山の品位低下や新鉱山開発の長期化といった供給側の制約により、銅は従来の産業用金属から、戦略的特性を併せ持つ希少資産へと変貌しつつある。その市場ロジックと価格形成メカニズムは「金化」の傾向を示している。

- 重要な要素:

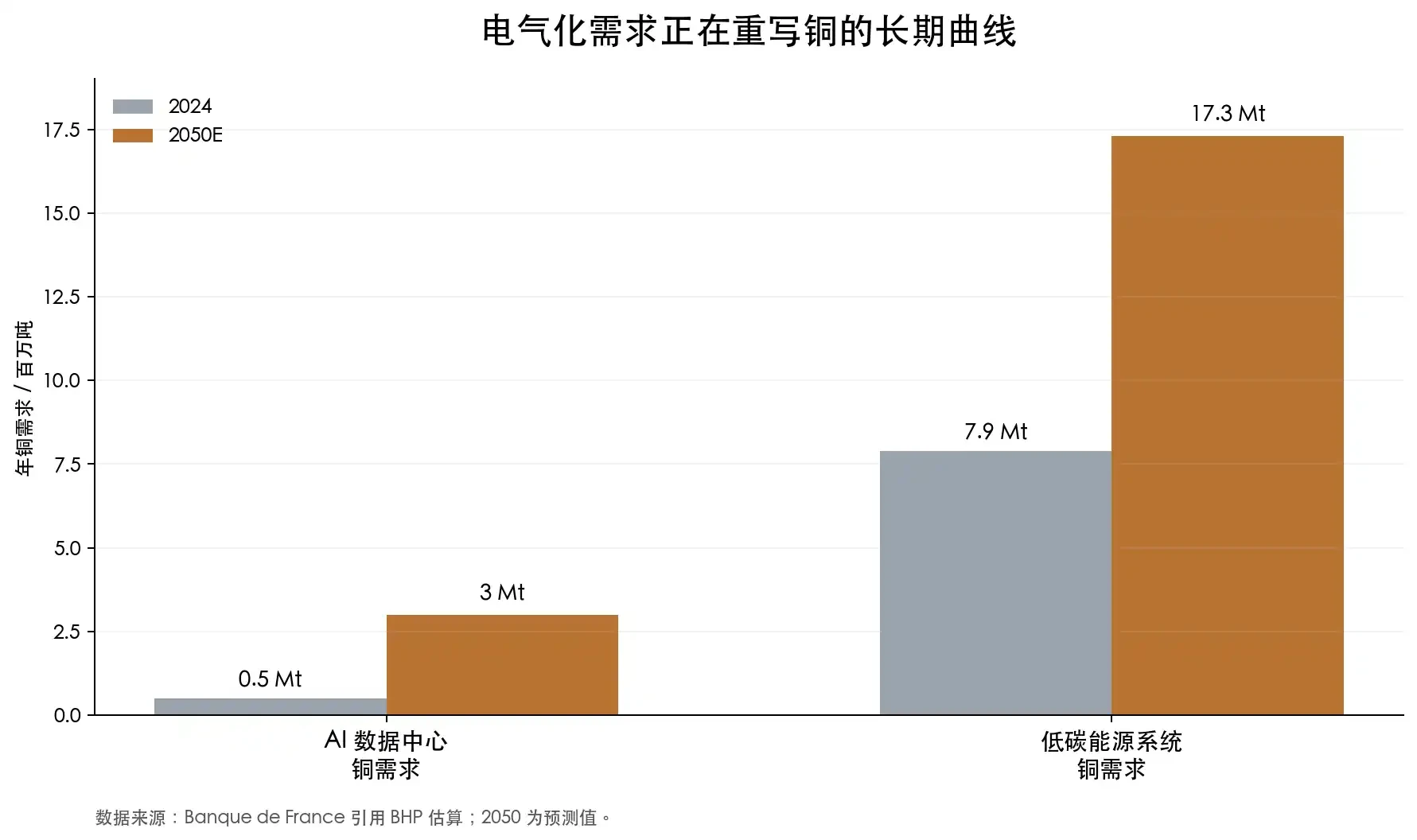

- AIデータセンターは銅需要における重要な新変数である:BHPの試算によると、AIデータセンター向けの銅需要は2024年の50万トンから2050年には300万トンに増加する可能性がある。低炭素エネルギーシステムにおける銅需要は790万トンから1730万トンに増加すると見込まれる。

- 銅鉱山の供給は長期的なボトルネックに直面している:新規銅山の探鉱から生産開始までには平均で約17年を要する。世界の銅鉱山の平均品位は1991年以来約40%低下しており、過去35年間に発見された新鉱床のうち、直近10年間に発見されたものはわずか5%である。

- 産業チェーンの上流はすでに逼迫している:IEAの試算によると、現在のプロジェクトパイプラインに基づけば、2035年までに銅市場は30%の供給不足に直面する可能性がある。銅精鉱の製錬処理費(TC/RC)は歴史的な低水準、あるいはマイナスにまで低下しており、原料供給の逼迫を反映している。

- マクロファンドが銅への資金配分を開始:著名なマクロ投資家であるスタンリー・ドラッケンミラー氏はすでに銅を保有しており、ドル安を見込んでいる。ヘッジファンドマネージャーのピエール・アンドゥラン氏は、銅価格が将来的に1トンあたり4万ドルまで上昇する可能性さえ予測している。

- 銅鉱山株は高い弾力性と高い変動性を特徴とする:A株の洛陽モリブデン業を例にとると、2年間で約129%上昇したが、調整局面では30%以上の下落も経験した。米国株のFCXやSCCOなどの鉱山株も銅価格のロジックに対するレバレッジ表現であるが、コストインフレや資源国のリスクには警戒が必要である。

原文作者:加六

銅は、この時代のもう一つの金になるのだろうか?

過去2年間、市場はAIインフラを半導体のストーリーとして捉えてきた。NVIDIAのGPU、TSMCの生産能力、HBMの歩留まり、CoWoSのパッケージングボトルネック――ほぼすべての議論はシリコンウェハーを中心に展開されてきた。しかし、AIデータセンターはGPUを購入して接続すればすぐに稼働するわけではない。電力網への接続、変圧器、バスダクト、ケーブル、液冷システム、光ファイバー接続、そして大量の金属も必要とする。

前回の記事「AI時代、光ファイバーと銅の「大飢饉」の瞬間」では、AIの需要がチップから光ファイバーと銅へと移行しつつあることについて簡単に触れた。

今回は、この1年間における銅のナラティブの変化についてさらに深掘りする。なぜ市場は銅がますます金のように見えると感じているのか?なぜマクロ資金が銅を買い始めているのか?なぜ鉱業会社や商品トレーダーが口を揃えて「銅が足りない」と言うのか?なぜ銅は、もはや経済サイクルを測るための単なる産業用金属ではなくなったのか?

Dr. Copperはもはや単なる製造業サイクルの縮図ではない

英語の金融市場には「Dr. Copper」という古い言葉がある。中国の金融メディアでは「銅博士」と訳されることもある。この名称は、銅価格があたかも経済医師のように、世界経済の好不調を事前に診断できることを意味する。

なぜなら、銅の価格は製造業と密接に結びついているからだ。中国の不動産着工件数が増え、製造業が在庫を積み増し、家電、自動車、ケーブル、管材の需要が高まれば、銅価格は上昇する。景気が後退すれば、銅価格も下落する。本質的に、銅価格は中国の不動産、世界の製造業、そして貿易サイクルの縮図なのである。

しかし今、銅の需要には新たな変数が加わっている。AIデータセンター、電力網の拡張、電気自動車、エネルギー貯蔵、軍事、再工業化――これらすべてが銅の構造的需要を押し上げている。

電気を使う場所には、どこにでも銅が必要だからだ。

フランス中央銀行(Banque de France)は、AIデータセンターと銅市場に関する分析の中で、BHPの推計を引用している。それによると、AIデータセンター向けの銅需要は2024年の約50万トンから2050年には約300万トンに増加する可能性がある。同時期に、低炭素エネルギーシステム向けの銅需要は790万トンから1730万トンに増加する見込みだ。同記事はさらに、マイクロソフトのシカゴデータセンター建設で2177トンの銅が消費された具体例も挙げている。

この数字だけを見れば、世界の銅市場において特に大きいわけではない。しかし重要なのは、特定のデータセンターがどれだけの銅を使うかではなく、AIデータセンターの背後にあるのは単一の需要ではなく、一連の電力インフラ需要全体であるという点だ。GPUが密集し、ラックの消費電力が高まるほど、データセンターは高エネルギー消費工場の様相を呈する。工場が電力を必要とすれば、電力網、変圧器、ケーブル、バスダクト、開閉装置、冷却システムが必要になる。

もちろん、銅に関するすべてのストーリーを単純にAIに帰することはできない。

グローバル商品取引大手TrafiguraのCEO、リチャード・ホルトゥム氏は2025年のLME Weekで、データセンターと国防は確かにホットだが、今後10年間の銅需要の大部分は依然として従来のインフラ、建設、都市化、消費財から来ると指摘している。また、エアコンの銅使用量は依然としてデータセンターのそれを上回っているとも述べた。

この見解は、新たな視点を与えてくれる。銅需要の増加はAIだけに支えられているわけではなく、その需要量は、ほとんどすべての電気を使用するシーンが同時に拡大していることに起因しているのだ。

銅最大の強気相場の論理は、採掘がそれほど速く進まないことにある

多くの人は銅を「産業用金属」と捉え、価格が上がれば鉱山が採掘量を増やし、供給も自然に増えると考えがちだ。しかし、現実はそうではない。

大規模な銅鉱山が、発見、探査、資源確認、F/S、資金調達、許認可、建設、生産開始に至るまでには、通常10年以上かかる。IEAの報告書によると、新規銅プロジェクトの発見から生産までには平均で約17年を要する。つまり、2026年に市場が突然銅不足に気づいたとしても、本格的な新規供給が2028年や2029年に現れるとは限らず、多くの供給は2030年代まで待たなければならない可能性がある。

カナダの鉱山会社Ivanhoe Minesの創業者兼共同執行会長であるロバート・フリードランド氏は、この問題を繰り返し強調している。彼は世界の鉱業界で最も有名な銅の強気派の一人であり、コンゴ民主共和国に世界クラスの銅鉱山プロジェクトKamoa-Kakulaを保有している。彼の表現は常に過激だ。「世界は、自分たちがどれだけの銅を必要としているのか、まだ理解していない。過去10年以上、世界は電化時代に備えて十分な新しい銅鉱山を準備してこなかった」と。

これは彼一人の見解ではない。IEAのデータもこの方向性を支持している。

世界の銅鉱石の平均品位は1991年以来約40%低下している。品位の低下は、過去には1トンの鉱石からより多くの銅を得られたが、今では同じ1トンの銅を得るためにより多くの鉱石を採掘し、より多くの電力を消費し、より多くの水を使用し、より多くの廃石を処理しなければならないことを意味する。IEAはまた、過去35年間に発見された銅鉱床のうち、直近の10年間に発見されたのはわずか5%であると指摘している。新たな発見は少なく、老朽鉱山の品位は低下し、プロジェクト建設期間は長期化し、設備投資は増加の一途をたどっている。IEAの推計によれば、現在のプロジェクトパイプラインに基づくと、2035年までに銅市場は30%の供給不足に直面する可能性がある。

つまり、銅は一般的な商品サイクルのような「価格が上がればすぐに供給が出てくる」資産ではないのだ。銅鉱山プロジェクトは、大規模なインフラプロジェクトに似てきている。鉱床を探し、許可を得て、地域社会との関係を処理し、水資源問題を解決し、環境審査をクリアし、資源国の税制政策の変化に耐えなければならない。

チリ、ペルー、コンゴ民主共和国、ザンビア、インドネシア、モンゴル――これらの地域には重要な銅資源があるが、それぞれ異なる形の政治的、税制的、社会的、あるいは操業上のリスクが存在する。銅が戦略的になればなるほど、資源国は分配を増やそうとする。銅価格が高くなればなるほど、鉱山企業は増税や再交渉に直面しやすくなる。

精錬側も緊張を見せている。

銅精鉱は製錬所に運ばれ、精製銅に加工される。製錬所が鉱山に請求するこの加工費と精製費は、業界でTC/RC(Treatment Charge and Refining Charge)と呼ばれる。通常、精鉱の供給が十分で製錬所の交渉力が強ければTC/RCは高く、精鉱が逼迫して製錬所が原料を奪い合えばTC/RCは下落する。

2026年の特異な点の一つは、銅価格が最高値を更新しているにもかかわらず、製錬加工費が歴史的低水準にまで下落していることだ。IEAによると、2026年の年間TC/RC基準は1トンあたり0ドルにまで低下し、スポットTC/RCは2024年以来マイナスとなっている。

これは単に取引所の在庫を見るよりも重要だ。なぜなら、銅のボトルネックは精製銅の最終製品だけでなく、鉱山と精鉱にもあるからだ。上流の原料が逼迫していれば、製錬所がいくらあっても無駄である。中国は過去20年間で銅製錬能力を大幅に拡大してきた。IEAによると、中国は2005年以降の世界の銅製錬生産量増加分の90%以上を占め、2025年には世界の銅製錬生産量の約半分を占めるとのことだ。中流の能力は非常に強いが、上流の鉱山は逼迫しており、サプライチェーンの脆弱性が増幅されている。

金の希少性は、埋蔵量、採掘コスト、そして貨幣的性質に由来する。銅はもちろん金ではない。しかし、その新規供給がますます遅くなり、資源がますます集中し、戦略的性質がますます強まるにつれて、銅もまた金に似たある種の希少性を帯び始めている。

マクロ資金はなぜ銅を好み始めたのか

かつて銅は主に商品トレーダーと鉱業アナリストの領域だった。今や、それはますますマクロ資金をも惹きつけている。

例えば、スタンリー・ドラッケンミラー氏は、アメリカで最も有名なマクロ投資家の一人であり、ソロス氏とともにクォンタム・ファンドを運用し、後にDuquesne Family Officeを設立した。彼の特徴は大きなサイクルを捉え、確信度の高いトレードに集中投資することであり、市場は彼がAI、ドル、債券、コモディティをどう見ているかを注視している。

最近、彼はMorgan Stanleyのインタビューで、自身のポートフォリオはここ数年主にAIによって動かされてきたが、現在はよりマクロ的で地政学的なポジショニングにシフトしていると述べた。彼は銅を保有し、ドル安を見込み、地政学的ヘッジとして金も保有していると語った。

彼の論理はこうだ。ドルが弱まれば、ドル建てのコモディティは恩恵を受ける。財政赤字が拡大し、政府が支出を続け、地政学的リスクが高まれば、金には買いが入る。同じ環境下で、電力網、軍事、AIデータセンター、エネルギーシステム、製造業の国内回帰は実物資産への需要をもたらし、銅はこれらの方向性の交差点に位置している。

ドラッケンミラー氏はマクロ資金の視点を代表している。商品取引の世界には、さらに過激な意見もある。

ピエール・アンデュラン氏はその中でも最も典型的な例だ。彼は欧州の著名なコモディティ・ヘッジファンドマネージャーであり、初期はエネルギー取引を行い、BlueGold Capitalを共同設立した後、Andurand Capitalを創設した。彼はFinancial Timesのインタビューで、銅価格が今後数年で1トンあたり40,000ドルに達する可能性があるという非常に過激な見解を示した。

ジェフ・カリー氏の見解も言及に値する。彼は長年ゴールドマン・サックスのコモディティ調査責任者を務め、その後カーライル・グループに加わり、ウォール街のコモディティ研究で最も影響力のある人物の一人である。彼は以前から「copper is the new oil(銅は新しい石油)」という表現を提唱しており、エネルギー転換の時代において、銅は旧エネルギー時代の石油のような基盤的資源の役割を果たす可能性があると述べている。2024年には、銅を自身の最も確信度の高いトレードの一つと呼んだ。

データ上でも資金流入が確認できる。

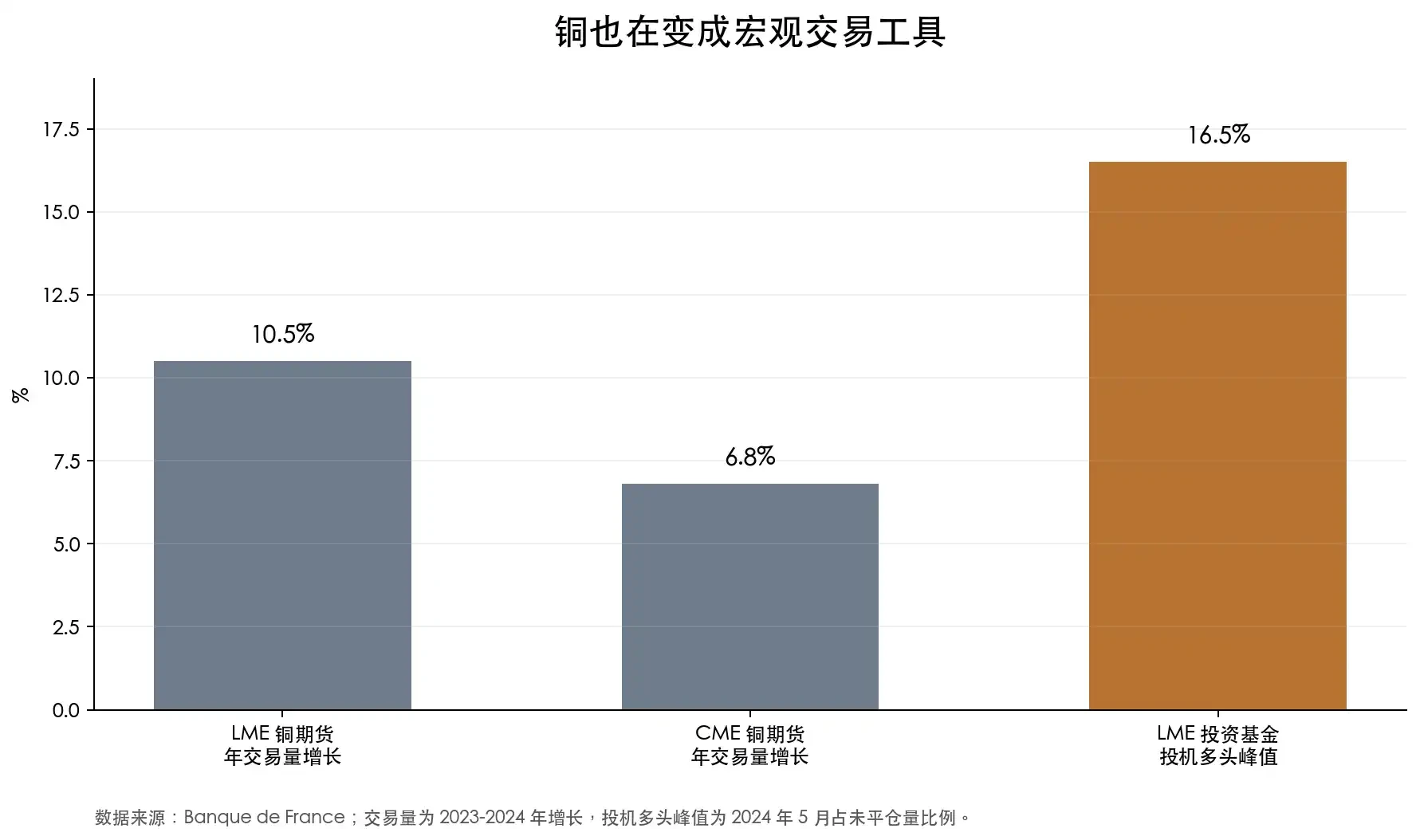

Banque de Franceによると、2023年から2024年にかけて、LME銅先物の年間取引量は10.5%増加し、CME銅先物の年間取引量は6.8%増加した。LME銅先物において、投資ファンドの投機的買いポジションは2024年5月に未決済建玉の16.5%に達した。これは単なる実需の在庫補充ではなく、金融資金が銅をマクロ的な取引ツールとして利用している証拠である。

銅鉱山株:銅のレバレッジ

金の強気相場では、金鉱山株は通常、金価格の変動を増幅させる。銅の強気相場でも、銅鉱山株は同様の増幅器的性質を持つ。

銅価格の上昇は、エンドユーザーにとってはコスト圧力となるが、すでに生産能力を持つ鉱山企業にとっては、利益率の拡大につながる可能性がある。例えば、銅価格が1トンあたり9,000ドルから12,000ドルに上昇した場合、鉱山企業の現金コストが同時に上昇しなければ、増加した3,000ドルの大部分は直接利益に計上される。このため、銅鉱山株は本質的に営業レバレッジを備えている。銅価格が上昇すれば、鉱山企業の利益はさらに大きく増加する可能性がある。逆に銅価格が下落すれば、利益はより急速に縮小する。

この2年間で、市場はこのレバレッジをすでに顕在化させている。

A株を例にとると、2024年6月から2026年6月までの間、洛陽モリブデン業(China Molybdenum Co., Ltd.)は最も典型的な高感応度の銘柄であった。その注目点はコンゴ民主共和国における銅・コバルト資産、特にTenke FungurumeとKFM鉱山にある。権利落ち調整後の終値を基に大まかに計算すると、洛陽モリブデン業のこの期間の株価上昇率は約129%、最高時には約260%に達した。これは単なる一般的な景気循環株のパフォーマンスではなく、市場が海外の銅鉱山資源を再評価していることを示している。

江西銅業(Jiangxi Copper)、銅陵有色(Tongling Nonferrous)、雲南銅業(Yunnan Copper)などの企業は、銅価格と製錬属性が重なった後の変動をより明確に示している。江西銅業の同期間の上昇率は約82%、最高時には200%超。銅陵有色は約77%、最高時には約159%。雲南銅業は上昇率が約29%にとどまったが、最高時には130%を超えた。

これらの銘柄は、銅鉱山株の別の側面も示している。相場が来た時には大きな弾力性を発揮するが、潮が引く時には急激な下落も伴うのである。

高値からの下落率を見ると、変動の大きさはより明確になる。雲南銅業は期間中の高値から約45%下落し、江西銅業は約41%下落した。洛陽モリブデン業、北方銅業(Northern Copper)、紫金鉱業(Zijin Mining)も30%以上の下落を記録している。銅鉱山株は銅価格そのものではない。それは銅価格、コスト、在庫、TC/RC、プロジェクト進捗、資源国リスク、株式市場のセンチメントが複合的に作用した結果なのである。

米国株で最も