「私たちはTradeXYZではない」:初のHIP-3プラットフォーム閉鎖の背後にある厳しい真実

- 核心的な見解:HyperliquidのHIP-3メカニズムは誰でもオンチェーン無期限先物市場を展開することを可能にするが、そのエコシステム内でのマタイ効果は顕著であり、最初の展開者であるTradeXYZは先発優位性、USDC価格設定、取引ペア数、エアドロップ期待により、取引量の95%以上を独占し、Felixのような他の参加者はコストが高く利益が薄いため閉鎖を余儀なくされた。

- 重要な要素:

- HIP-3は約50万HYPE(約3000万米ドル)の保証金を預けることを要求し、ティッカー(1ペアあたり約3万米ドル)の競売に参加する必要があり、参入障壁は極めて高い。

- グロースモードは取引手数料を大幅に引き下げ、展開者は約10%の手数料収入しか得られず、月間収入では6万米ドルの保証金の機会費用を賄うことが難しい。

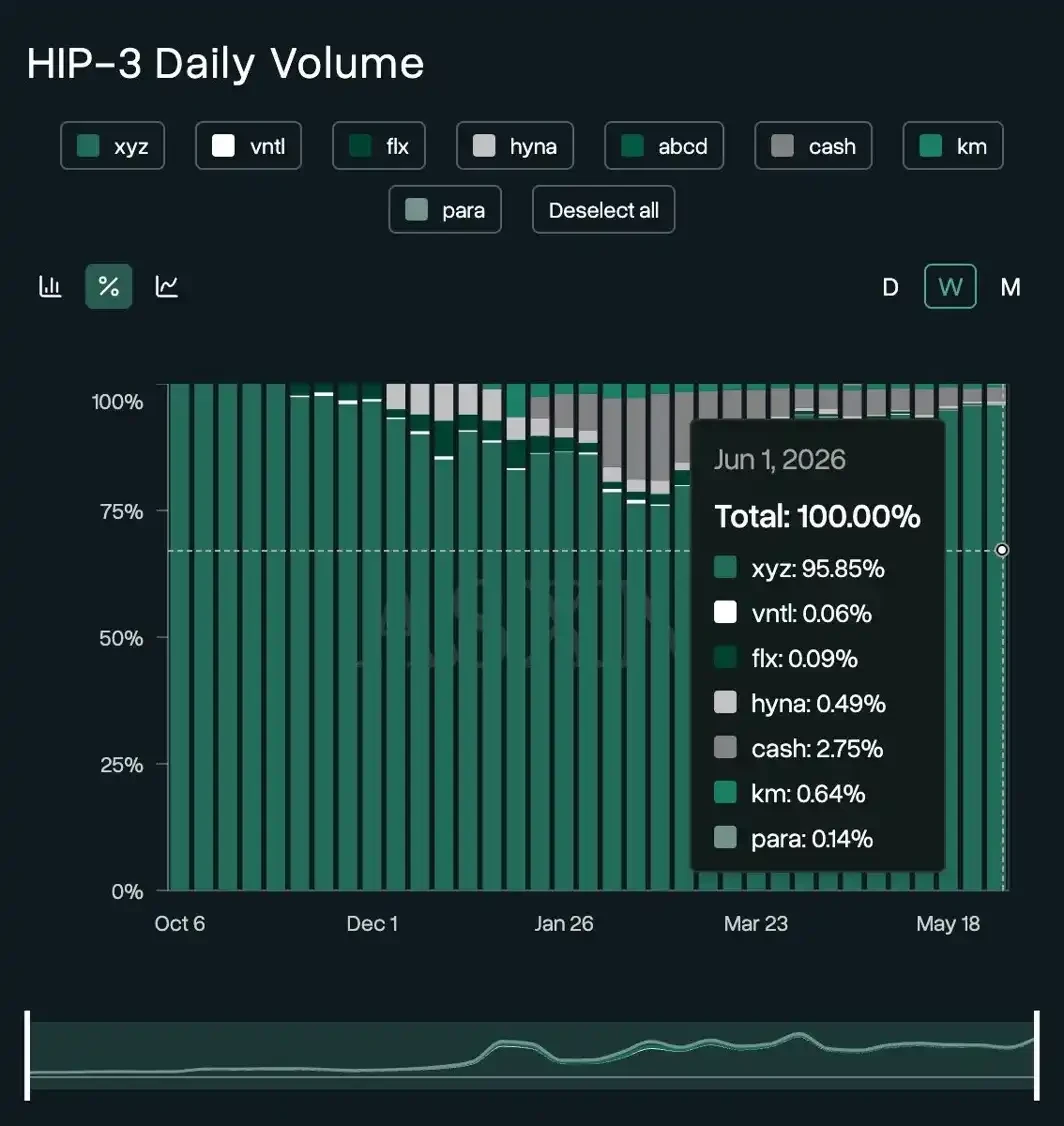

- TradeXYZは取引量の95.85%と建玉の96.81%を占め、その単一取引ペアXYZ100/USDCは週間取引高45.3億米ドルに貢献している。

- FelixはUSDHをクォート資産として選択したため流動性が断片化され、ユーザーは両替が必要となり、マーケットメーカーは参加したがらず、その後のHyperliquidのポリシー変更によりその優位性を失った。

- TradeXYZ以外のプレイヤーでは、わずかにdreamcashだけが辛うじて収益を上げており、これはTetherが提供する月間約86.7万米ドルのインセンティブによるもので、その他のプラットフォームの月間収入はすべて5千米ドル未満である。

新規IPO企業の米国株式市場における公開価格設定と、週末の取引休止後に潤沢な資金を求めて取引を続ける動きにより、 Hyperliquid は歴史的な価格発見を経験しました。史上最高値を更新したHYPEは、世界中のトレーダーにこの24時間365日稼働するプラットフォームと、TradeXYZというチームの実力を知らしめました。

Hyperliquidは、デリバティブ取引専用に設計されたハイパフォーマンスなブロックチェーンであり、完全にオンチェーンで動作する注文簿を備えています。HIP-3は3番目の改善提案であり、誰でも約50万HYPEを担保として預けることで、このチェーン上に独自の永久先物市場を開設し、米国株式、指数、コモディティ、さらにはIPO前の企業まで取引できるようになります。Hyperliquidはマッチング、証拠金、オンチェーン決済を提供し、デプロイヤーがどの取引ペアを上場するか、どのオラクルを使用するか、どの程度のレバレッジを設定するかを自ら定義します。

TradeXYZは、HIP-3フレームワークに従ってデプロイされた最初の取引プラットフォームです。週末の市場価格設定とIPO前の契約取引を通じて、TradeXYZはローンチから1年足らずでウォール街の注目を集めました。

TradeXYZ以外にも、他のいくつかのHIP-3取引プラットフォームが次々とデプロイされ、それぞれの強みを活かしてHIP-3の成功を再現しようと試みています。

しかし、結果は芳しくありませんでした。

最近、HyperliquidエコシステムのプロジェクトであるFelixは、そのHIP-3取引プラットフォームを6月19日から閉鎖し、すべての市場を順次清算すると発表しました。

Felixは、Hyperliquid上で初めて銀と原油の取引ペアをデプロイしたHIP-3取引プラットフォームであり、昨年12月から今年1月にかけて、OIL、GOLD、SILVERの3つの取引ペアでかなりの手数料と約30億ドルの取引高を生み出しました。現在、Felixは正式に撤退する最初のHIP-3デプロイヤーとなりました。

かつて先駆者だったプレイヤーが、なぜ最初に閉鎖することになったのでしょうか?

「私たちはTradeXYZではない」

Felixの創業者である0xBroze氏は、この失敗に至った経緯を振り返りました。

まず、クォート資産の選択を誤りました。HIP-3取引プラットフォームは永久先物の決済にステーブルコインを選択する必要があり、最も早くローンチしたTradeXYZはUSDCを選びました。当時は、Hyperliquidがまだステーブルコインの入札を開始していなかったため、これは特に深く考えた上での決定ではありませんでした。一方、一歩遅れてローンチしたFelixにとって、USDHを選ぶのは自然な流れでした。USDHを使用することで手数料の割引が受けられたからです。

しかし、彼らが予想していなかったのは、その後HyperliquidがGrowth Modeを開始し、取引手数料が大幅に引き下げられたことです。これによりUSDHの優位性はほとんど失われ、むしろ「流動性の断片化をもたらす負担」となりました。ユーザーはUSDCを保有しているため、Felixを使用するにはまずUSDHに交換する必要があり、マーケットメーカーもUSDH関連の市場に流動性を提供することに消極的でした。0xBroze氏の事後的な見解では、USDHはHyperliquidがCircleに利益分配を迫るための駒に過ぎなかったということです。

次に、TradeXYZが最も早く参入しました。TradeXYZはHIP-3がローンチされたその日に開業し、Felixより約1ヶ月早かったのです。この1ヶ月は単なる時間差ではなく、早期参入によるブランドが先にユーザーの心を掴み、次の市場を連続して立ち上げる十分な時間もありました。

さらに、TradeXYZの取引ペアはより多岐にわたります。USDCを使用する唯一のデプロイヤーとして、TradeXYZはすぐに取引ペアの数で参入障壁を築きました。0xBroze氏は、その背後にはおそらくバランスシート上の優位性があると考えています。TradeXYZはティッカー(銘柄コード)のオークション費用と流動性コストを支払う余裕があります。一方、Felixの資金は限られており、開設する取引ペアをより慎重に選択せざるを得ませんでした。

最後に、「エアドロップの示唆」です。TradeXYZの初期ユーザーは、彼らがトークンを発行するだろうと推測していました。TradeXYZの背後にあるチームが、かつてHyperliquidのオークションで現物ティッカー「UNIT」を落札したからです。エアドロップの期待により、TradeXYZの初期のユーザー数、取引高、建玉、流動性は段階的に積み上がり、Felixが決して追いつけない好循環を形成しました。

一言でまとめると、私たちはTradeXYZではなかったために失敗した、ということです。

マタイ効果(勝者総取り)

まず取引高を見てみましょう。6月初旬の1週間で、TradeXYZはHIP-3全体の取引高の95.85%を占めました。残りの7つのプラットフォームを合わせても5%未満であり、2位のdreamcashは2.75%、3位のKinetiq Marketsは0.64%、HyENAは0.49%でした。

出典: ASXN

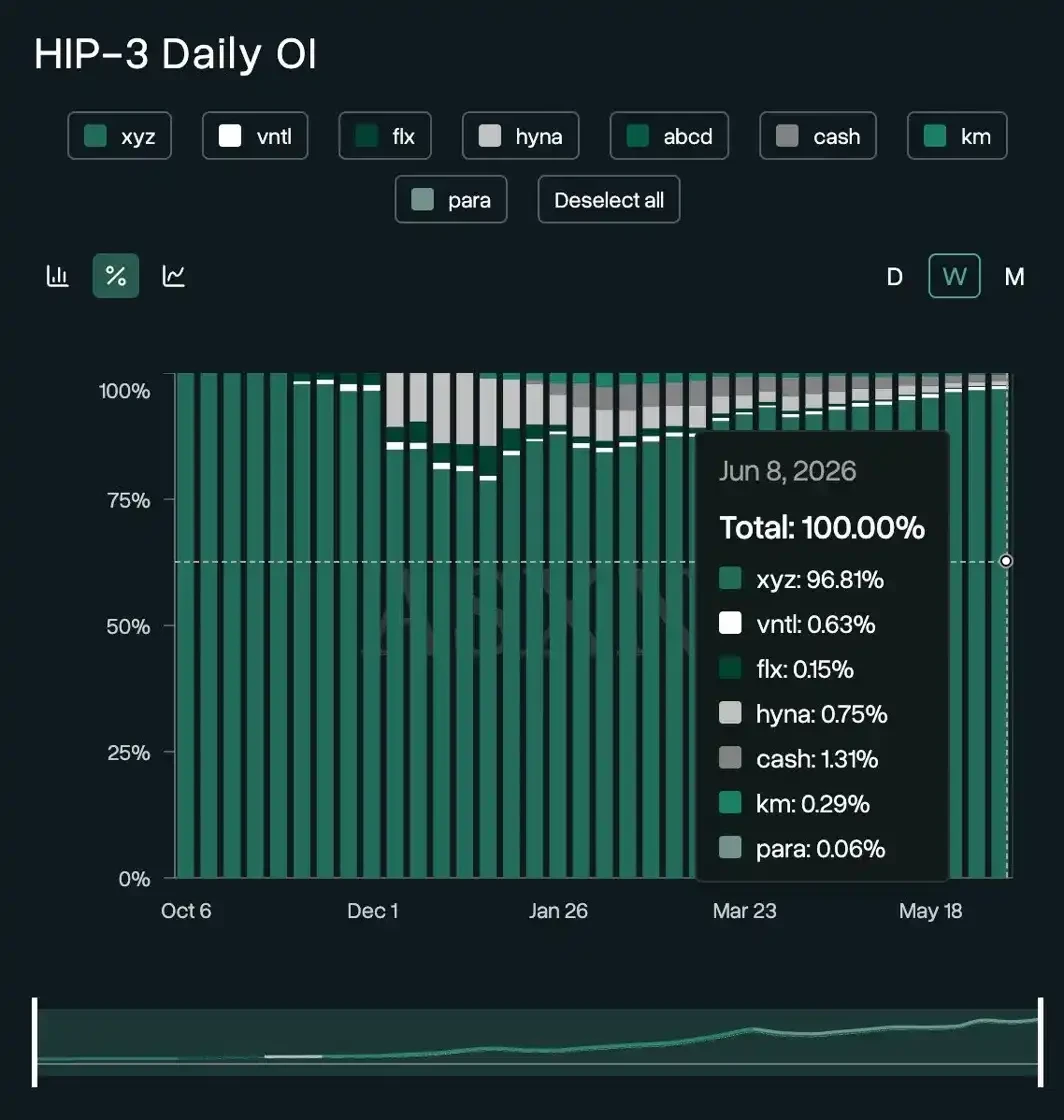

建玉の集中度はさらに高く、TradeXYZが96.81%を占めています。

出典: ASXN

このような独占的な状況は、ほぼ一貫して続いています。昨年10月にHIP-3提案がローンチされてから今年5月まで、TradeXYZの取引高シェアが60%を下回ることは一度もありませんでした。

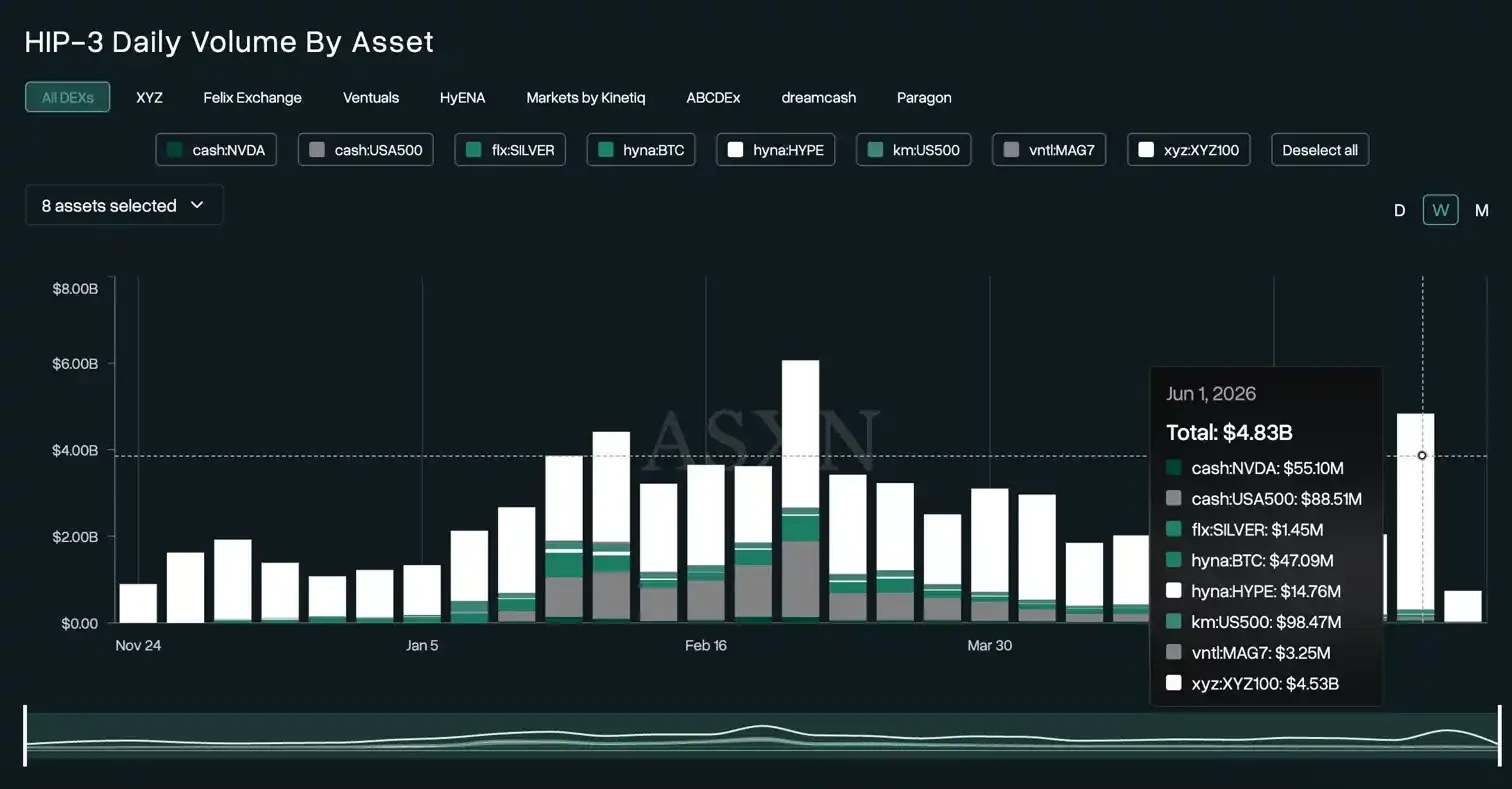

6月の第1週、HIP-3全体の取引高は48億ドルで、そのうちTradeXYZのXYZ100/USDCという単一の取引ペアだけで45.3億ドルを占めました。

出典: ASXN

高コスト、低収益

他のデプロイヤーがなぜこれほど厳しい状況にあるのかを理解するには、HIP-3取引プラットフォームを運営する際の収支を計算する必要があります。

コストには、明確に価格が設定されているものが2つあります。HIP-3取引プラットフォームをデプロイするには、50万HYPE(約3000万ドル、HYPEを60ドルで計算)を担保として預ける必要があります。

出典: HypurrScan

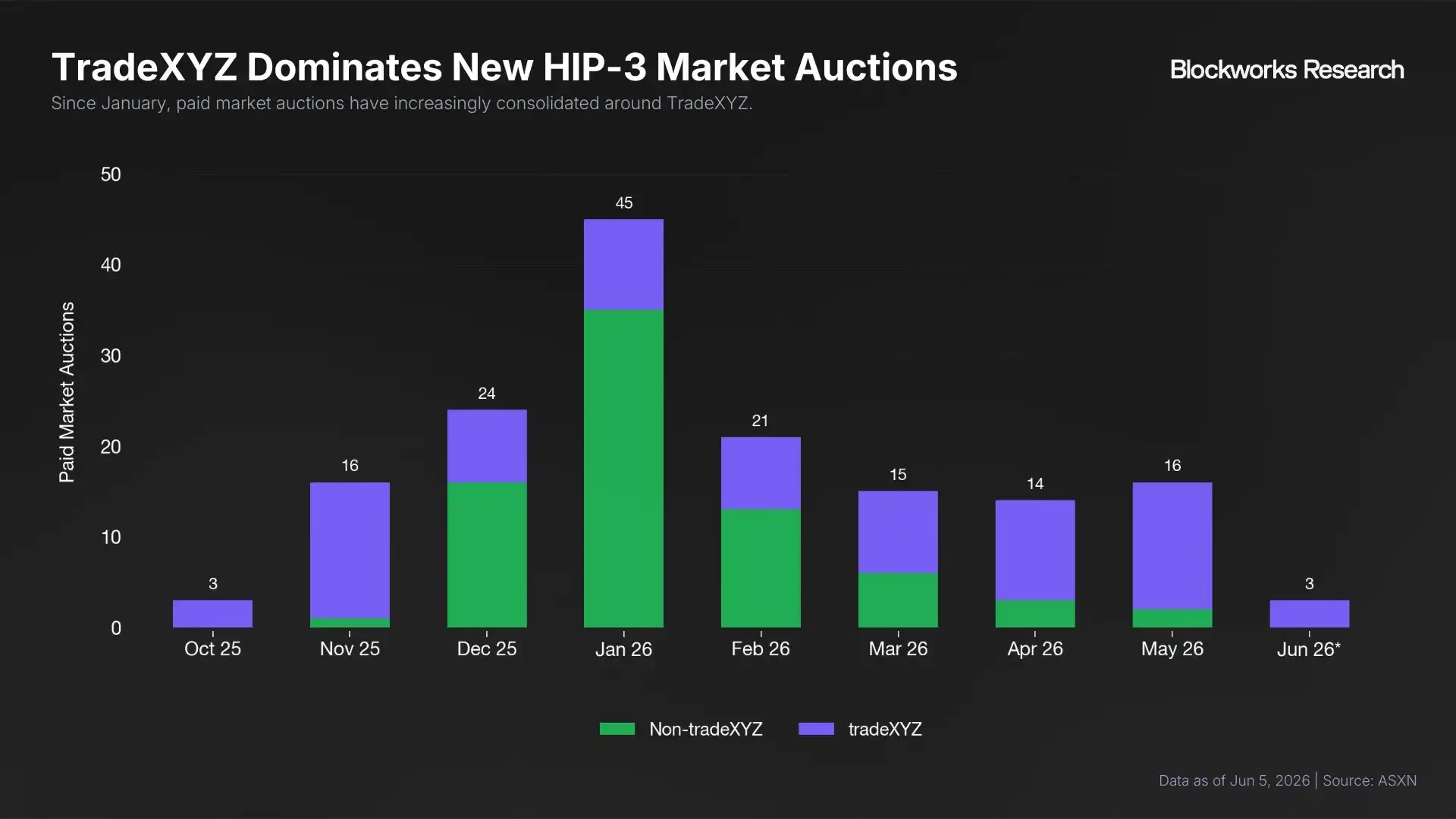

2つ目のコストはティッカーオークションです。新しい取引ペアを上場するたびに、オークションでティッカーを購入する必要があります。オークションの平均落札価格は約500 HYPE(約3万ドル)です。現在、このオークション市場もTradeXYZに独占されており、2月以降、TradeXYZ以外のプレイヤーがオークションに参加する意欲はますます低下しています。

出典: Blockworks Research

HIP-3取引プラットフォームを運営するには、コストが高いだけでなく、利益率も非常に薄いです。

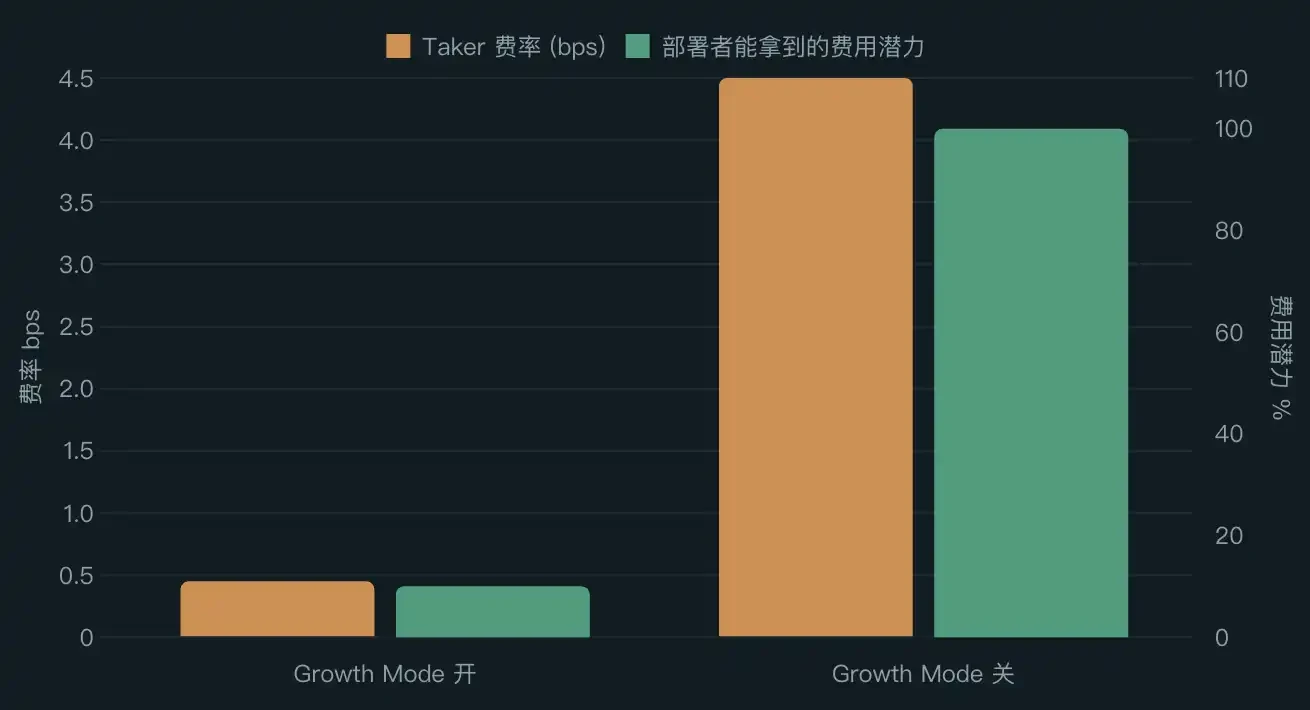

自社の永久先物の手数料を従来の証券会社と同等にするため、HyperliquidはGrowth Mode(成長モード)を導入しました。Growth Modeが有効になると、Taker手数料は極限まで引き下げられ、ユーザーはここでNVDAのポジションを開く際、Interactive Brokersよりも安いコストで取引できます。その代償として、デプロイヤーが得られるのは潜在的な手数料収入の約1割に過ぎません。

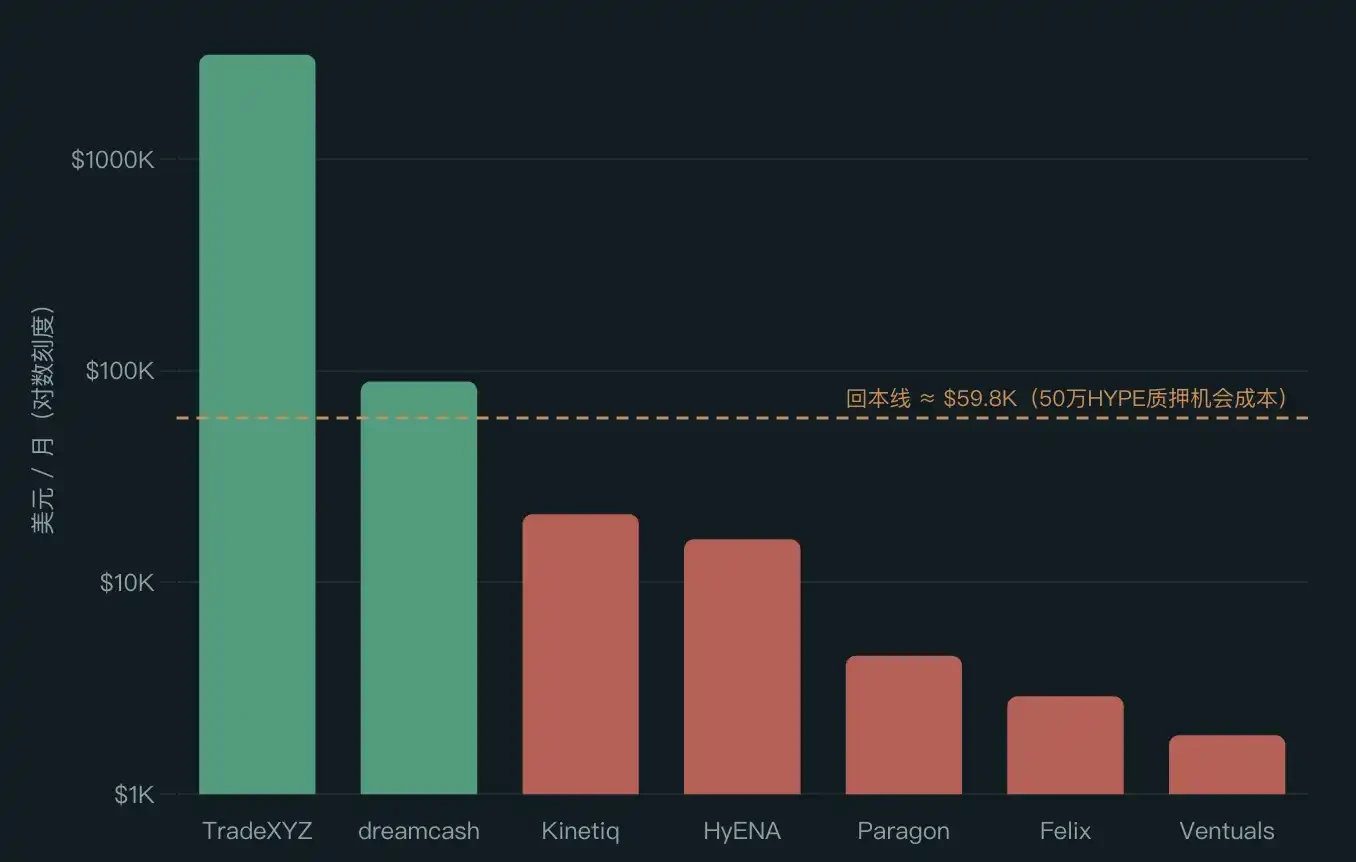

もしデプロイヤーが取引プラットフォームを開設せずに、50万HYPEをそのままステーキングした場合、約2.3%の年率で、毎月約6万ドルを得ることができます。つまり、取引プラットフォームを運営するということは、「何もしない」という機会費用を埋め合わせるためだけに、毎月の手数料収入が6万ドルを超えなければならないということです。

以下は5月の各取引プラットフォームの収益状況です。TradeXYZが約310万ドル、dreamcashが約8.9万ドル、Kinetiqが約2.1万ドル、HyENAが約1.6万ドル。それ以下のプラットフォームは、5000ドルを下回っています。

TradeXYZを除けば、損益分岐点を辛うじて達成したのはdreamcashだけです。その他のデプロイヤーはすべて、50万HYPEの機会費用さえもカバーできていません。これはまだ、マーケットメイク、オラクル、チームの人件費、流動性インセンティブといった、定量化がより難しい支出を考慮に入れていません。

出典: Blockworks Research

それぞれの状況

まだ続けているいくつかの取引プラットフォームには、それぞれ独自の生き残り戦略があります。

dreamcashのクォート資産はUSDT0で、その背後にはTetherがあります。Tetherは毎週約20万ドルの取引インセンティブを提供しており、月換算で約86.7万ドルとなり、プラットフォームの手数料収入をはるかに上回ります。これにエアドロップの期待が加わり、dreamcashは取引高で安定して2位の座を維持しています。

Kinetiq Marketsは、斬新な「クラウドファンディングメカニズム」を備えています。Kinetiqは、Launchと呼ばれるプラットフォームを開発しました。創業者のOmnia氏は、これを「ShopifyとKickstarterを組み合わせたもの」と表現し、他の誰もがクラウドファンディングで集めた50万HYPEを使って、自分好みにカスタマイズしたHIP-3取引プラットフォームをデプロイできるようにするものです。Markets自体は、このモデルのショーケースであり、Launchのモデルが機能することを証明するためのものであり、TradeXYZと取引高を競うためのものではありません。

前途多難

Felixが閉鎖する最後のHIP-3取引プラットフォームではないことは確かでしょう。なぜなら、他のプレイヤーに残された調整の余地は大きくないからです。

おそらく、TradeXYZが手を出したがらないニッチな市場や新しいタイプの市場を開拓することも考えられます。しかし、Felixが既に誰にでも検証したように、その道の先には「一度取引量が出れば、TradeXYZにコピーされて吸い取られる」という結末が待っています。

あるいは、流通経路を変え、純粋に新規の市場で自らのユーザーベースを構築し、Hyperliquidのネイティブトレーダーというレッドオーシャンを回避することです。KinetiqのLaunchはこの方向性の一つの試みですが、まだ真に軌道に乗っていません。

しかし、コスト側に緩和の動きがなければ、現在の一強状態はおそらく維持されるでしょう。

コミュニティからは、50万HYPEのステーキング閾値を引き下げ、オークションにHYPEの価格に連動するもののより低い価格を設定することを提案する声も既に上がっています。この観点から言えば、HYPEの価格下落は必ずしも悪いことではなく、より多くのプロジェクトがより低いコストでHyperliquid上に構築できるようになるからです。