加密 CEX が米国株販売に殺到、伝統的証券会社に「招かれざる客」が現れる

- 核心見解:暗号資産取引所は、自らのトラフィック難に対処し、米国株の溢れる需要を取り込むために、米国株事業に積極的に参入している。Binanceの「証券会社直結」とBitgetの「トークン化」が2つの主要な経路であり、後者は資金効率の向上と年中無休の取引を通じて、伝統的証券会社と世界の主要資産の価格決定権を争おうとしている。

- 重要要素:

- 伝統的な米国株への需要は旺盛だが、非米国人投資家は規制とコストの制約に直面している。暗号資産CEXは、トークン化または証券会社直結で参入し、流動性、スリッページ、資産権益といった初期の課題の解決を図っている。

- Binanceモデルは、紹介ブローカーと証券会社インフラのAlpacaを通じて、実際の米国株取引を提供する。資産カバレッジは広いが、エコシステムとの統合は深くなく、ユーザーの資金効率は低い。

- Bitgetモデルは、1:1のオンチェーン証券rTokenを発行し、同じく実際の米国株流動性に接続する。さらに、年中無休の取引、証拠金としての利用、ステーキング・レンディングをサポートし、資本効率を高めている。

- トークン化された米国株は、取引時間外や極端な相場において、その流動性をマーケットメーカーに依存するため、価格変動が生じる可能性がある。また、カストディの透明性を証明し、配当や株式分割といったコーポレートアクションの詳細を適切に処理する必要がある。

- 暗号資産CEXの核となる強みは、資金効率とエコシステムの拡張性にあり、株式、ステーブルコイン、暗号資産の間での証拠金共有を実現できる。課題は、プロダクト体験とコンプライアンスの境界線である。

- 長期的な傾向として、伝統的金融と暗号金融の融合が進み、最終的にはマルチアセット金融プラットフォームが形成される可能性がある。トークン化された米国株は、暗号資産取引所が伝統的機関と世界の価格決定権を争うための重要な一歩である。

著者:momo、ChainCatcher

米国株の販売が、暗号資産 CEX にとって最重要課題となっている。

一方で、米国株に対する溢れ出る需要はあまりにも魅力的だ。ここ数年、米国株は高熱を帯び続けており、米国以外の地域の投資家は、エヌビディア、そして間もなく IPO を迎える SpaceX、OpenAI といった注目資産への需要が高まっている。伝統的な証券会社は、規制の不確実性やコンプライアンスコストに縛られ、こうしたグローバル投資家のフローを効率的に受け止めることが難しい。しかし、SEC がナスダックによるトークン化株式取引の試験運用を承認し、ウォール街がトークン化の実験を進めることで、暗号資産 CEX が米国株市場に参入する道も開かれた。

しかしその一方で、この熱狂は暗号資産 CEX 自身のトラフィック(集客)の苦境も浮き彫りにしている。米国株が活況を呈すればするほど、暗号資産市場は冷え込み、短期的に状況を好転させる強力な触媒は見当たらない。

とはいえ、暗号資産業界は、追い風の時期に勝敗が決まるのではなく、常に危機や転換点で再編が行われるものだ。最も厳しい時代こそ、暗号資産 CEX にとって最良の時代であるとも言える。「94規制」による大規模な整理が Binance の覇権を確立させたように、今日、米国株事業は暗号資産 CEX にとって新たな分水嶺となりつつある。

最近の米国株への展開加速の経路を見ると、主に「伝統的な証券会社との直接接続」と、「米国株のトークン化」を堅持するという二つの道筋がある。本稿では、Binance と Bitget を両方の道筋の代表例として、十数に及ぶ詳細な側面から両者の類似点と相違点を比較し、今回の暗号資産 CEX による米国株への動きが、伝統的な証券会社のパイを蚕食することになるのかを考察する。

1. これまでの暗号資産 CEX の米国株商品が振るわなかった理由は?

本格的な比較の前に、昨年ほとんどの主要取引所が米国株商品を展開した後、最近になって CEX 各社が改めて新しい米国株商品を打ち出した理由を簡単に説明する。

前回の米国株商品は、大きく分けて二つの形態があった。一つは CFD(差金決済取引)で、ユーザーは株価の変動に対して取引を行い、実際に原資産となる株を保有するわけではない。もう一つは、Ondo などの RWA(現実資産)/トークン化発行プラットフォームと接続し、米国株へのエクスポージャーをチェーン上の資産として包み込み、取引所の入口に配置するというものだ。

これらの方法は「あるかないか」という問題を解決したものの、「使い勝手が良いか」という問題を完全に解決したわけではなかった。

CFDは取引ツールとしては優れており、短期的な方向性の賭けに適しているが、実際の株式資産からはほど遠い。また、初期のトークン化株式も、実際に体験してみるとユーザーにとって多くの課題があった。

まず何より、原資産が本当に米国株であり、その流動性が本物であるかどうかという点が、最も懸念される部分だった。さらに、体験面でも多くの問題があった。Bitget CEO の Gracy Chen 氏は、新世代の米国株トークン化商品について語る際、前回の商品でユーザーから最も集中して寄せられた課題について言及している。例えば、大口注文時のスリッページが大きすぎて、ブルーチップ株を購入しているというより、流動性の乏しいチェーン上の資産を取引しているかのような体験だったこと。配当金の処理がスムーズでなく、例えば原資産の株式が配当を出した際に、トークン側への同期が十分でなかったこと。株式分割や併合といったコーポレートアクションが発生した際に、価格や保有量のマッピングがユーザーを混乱させやすかったことなどだ。

また、資金効率の問題もあった。初期のトークン化米国株は、ほとんどが単なる「取引可能な資産」であり、購入後はほとんどの場合、値動きを待つために口座に置いておくほかなく、証拠金として先物取引や統一口座に利用したり、レンディングやレンディングといった取引所のエコシステムに組み込むことは困難だった。暗号資産ユーザーにとって、これはトークン化が本来持つべき合成可能性や資本効率を損なうものだった。

最近の CEX による米国株ソリューションは、基本的にこれらの課題を中心に改善が図られている。Binance と Bitget の新たな動きは、まさに異なる二つの道筋を代表している。前者は証券会社との直接接続と実際の株式取引を重視する傾向があり、後者は Reality/rToken を通じて、実際の米国株の流動性、トークン化によるマッピング、そして取引所のエコシステムを統合しようと試みている。

以下では、ユーザーが課題を感じていたいくつかの側面から、両ソリューションの詳細を比較する。

2. 二つの新たな米国株アプローチ:証券会社直結 vs トークン化堅持

1. 商品の根底にあるもの:ユーザーは実際に何を買っているのか?

Binance と Bitget の今回の商品は、どちらも米国株の流動性に直接接続するという根本的な問題を解決しており、そのために共通して Alpaca をカストディアンとして活用している。Alpaca は規制に準拠した米国株の証券会社向けインフラであり、現在 Ondo Finance、Dinari、xStocks といった他の主要なトークン化プレイヤーの基盤も同様に同社が支えている。

具体的には、Binance は「証券会社の入口」路線を採用している。米国株事業は、紹介ブローカーである Nest Trading が注文を受け付け、バックエンドで Alpaca が執行、清算、カストディを担当する。

一方、Bitget は「トークン化」路線を採用している。ユーザーは rToken を保有するが、注文は Reality のチェーン上のカウンターを介して米国株市場に直接接続され、原株は Alpaca がカストディし、rToken は 1:1 のチェーン上の証明書として機能する。したがって、rToken の価格と厚みはプラットフォーム内でのマッチングによるものではなく、実際の米国株の流動性に接続されている。

しかし、rToken はユーザーが伝統的な証券口座で直接保有する株式ではない。このトークン化された証明書の安全性の保証はどこから来るのか?現時点での Bitget の公式回答は、ライセンスを受けたブローカーディーラーによるカストディ、資産の独立した分別管理、およびリアルタイムの準備金証明によって、三層の保護を構成しているというものだ。

CRS(共通報告基準)に関しては、Bitget の rToken は現時点では伝統的な証券口座レベルの CRS を伴わない。Binance の経路は証券会社に近いため、将来的に規制の影響を受ける可能性がある。

まとめると、両者とも「実際の米国株資産であるかどうか」という問題を解決している。Binance は証券会社の入口に近く、Bitget は実際の資産をトークン化してチェーン上のエコシステムに組み込み、チェーン上の特性と資金効率を重視している。

2. 資産の権利:値動き以外に、どのような権利があるのか?

ユーザーにとって、米国株を購入するということは、単に価格の上下を買うということだけでなく、配当金、配当課税、株式分割、併合、合併、上場廃止、議決権など、一連の権利やコーポレートアクションにも関わる。実際の株式に近づけば近づくほど、これらの詳細は曖昧であってはならない。

公開情報によると、Binance と Bitget の今回のソリューションは、もはや単にユーザーに米国株の価格シンボルを取引させるだけのものではなく、どちらも実際の米国株に関連する基本的な経済的権利を補完している。

配当金、配当課税、株式分割、併合といったコーポレートアクションは、本質的には Alpaca のような基盤となる証券会社インフラが処理することに依存している。したがって、これらの基本的な権利においては、両者の方向性は近い。原資産である米国株で配当やコーポレートアクションが発生すれば、プラットフォームはその結果をユーザーアカウントに同期させる必要がある。

違いは、その実現方法にある。Binance は、それを米国株口座に反映させる形に近い。一方、Bitget は Reality/rToken を通じてトークン側にマッピングし、株式配当はトークン形式で 1:1 でリアルタイムに口座へ配布され、現金配当は自動的に USDT に換算されて口座に直接入金される。

議決権についても、大きな差はない。証券会社の入口モデルであれ、rToken モデルであれ、非米国ユーザー、小口保有、プラットフォームによる名義保有といった構造の下では、ユーザーは通常、直接的に株主としての議決権を有するわけではなく、議決権はこうした商品の主なセールスポイントではない。

Bitget がトークン化によって行うことの利点は、ある種の株式権利については、証券会社と直接接続する方法でも実現可能であり、Bitget もそれを実現できるということだ。さらに、株式権利を CEX 内に取り込んだ後、より効率的に流通する資産へと変えることも可能にする。

3. 取引体験と資金効率

次に、全体的な取引体験と資産効率を見ていく。

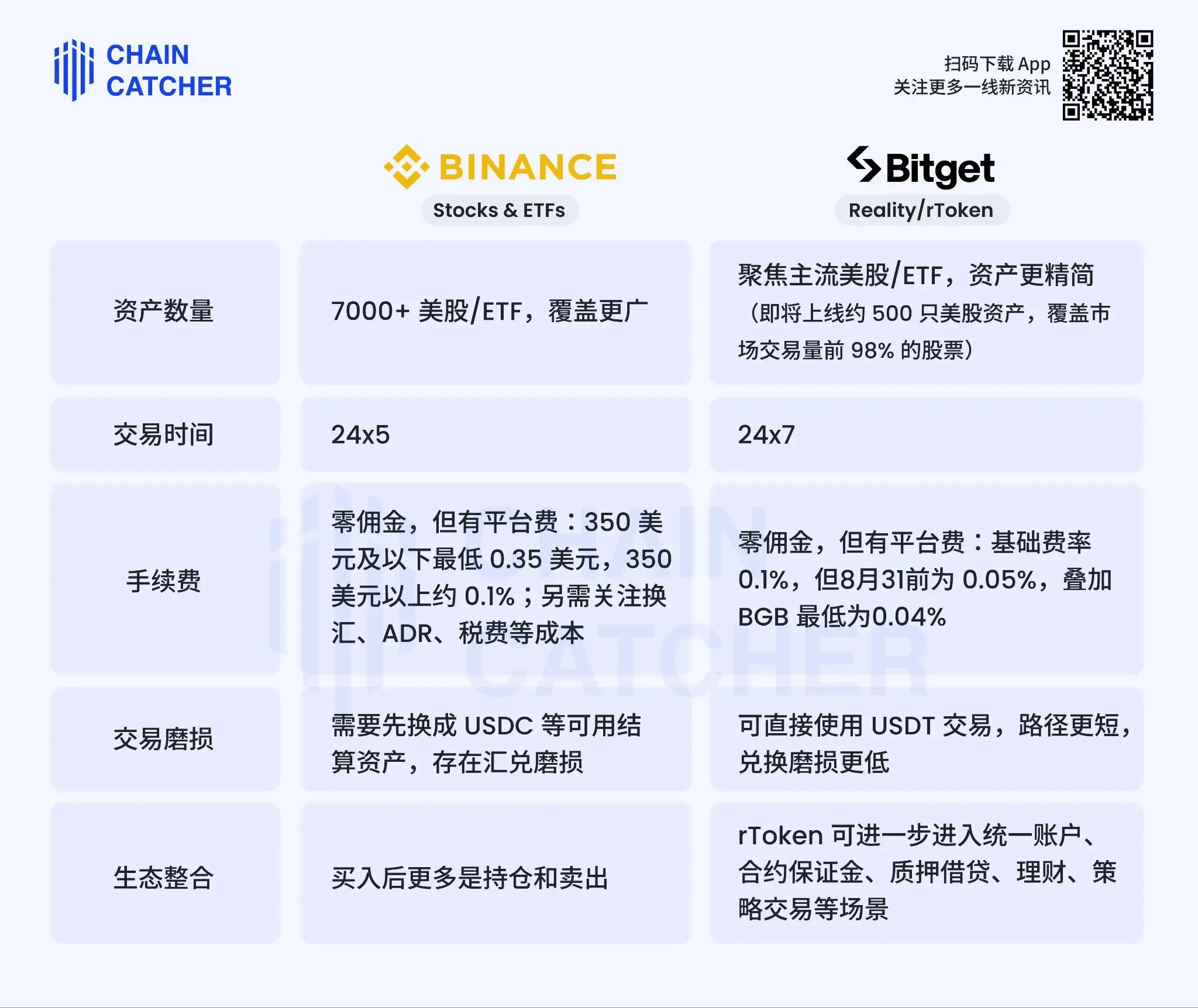

資産の数については、Binance の方がより広範にカバーしている。Bitget はメインの銘柄に焦点を当て、まもなく市場取引高の上位 98% を占める 500 銘柄の米国株をカバー予定であり、厳選された銘柄と流動性のカバレッジを重視している。

取引時間については、Binance は全体的に従来の米国株のリズムに近い。Bitget はトークン化によって 7x24 時間の取引が可能であり、暗号資産ユーザーの習慣により適合している。

そこで、米国株の取引時間外の流動性はどこから来るのか、という疑問が生じる。Bitget CEO はツイッター上で、サードパーティのマーケットメーカーが提供し、マーケットメーカーは現物在庫を保有して売買需要に対応すると述べている。これは、米国株の取引時間外の流動性が無限ではないことを意味する。週末や極端な相場状況で一方的な買い注文が発生した場合、価格が上昇し、週明けの取引開始時に大きな価格変動が生じる可能性がある。

手数料に関しては、Bitget の方が現時点では比較的低い。どちらも手数料は無料だが、プラットフォーム手数料が存在する。基本レートは 0.1% だが、8 月 31 日までは 0.05% であり、BGB を併用すると最低 0.04% となるため、高頻度取引ユーザーにとってはより有利である。

取引の摩擦(ロス)については、Binance が USDC などで決済する場合、ユーザーが USDT を保有していると、追加で交換する必要がある。Bitget は直接 USDT を使用