Vitalik が見るオンチェーン金融の次の進化:どのように「オプション思考」でDeFiを再構築するか?

- 核心的見解:Vitalik Buterinは、オプションベースのDeFiメカニズムが従来のCDPや強制清算モデルに取って代わり、瞬間的な清算を排除し、オラクルへの依存を減らし、MEV攻撃を低減することで、イーサリアムのDeFiにより堅牢なリスク構造を構築できると提案している。

- 重要な要素:

- 従来のCDP+強制清算は、極端な相場環境下で連鎖的な清算や流動性の取り付け騒ぎを引き起こしやすい(例:「312」「519」事件)。オラクルの遅延やMEV裁定取引がリスクを増幅させる。

- Vitalikの新しい考え方は、債務の基盤をオプション構造に変更する。原資産を収益が補完し合う契約に分割することで、ユーザーのエクスポージャーを目標から滑らかに乖離させ、リアルタイムのオラクルや強制清算を不要にする。

- 新しいメカニズムは、高頻度オラクルへの依存(操作への耐性)を大幅に低減し、瞬間的な清算によって引き起こされるガス戦争を排除し、MEVボットの抜群の裁定機会を奪う。

- Hyperliquidなどの新興エコシステムとの競争に直面し、イーサリアムDeFiは、より透明性の高いリスク設計とユーザーの自主権(極端な相場での選択権の保持など)によって信頼を得る必要がある。

- 設計の中核は、ユーザーが期間内にポジションを保有でき、満期時に価格に応じて権利行使または放棄を自律的に決定できる点にある。これにより、就寝中に突然の価格急変で強制清算されるリスクを回避し、金融の包摂性を高める。

もしあなたが業界に一周期以上いるなら、この繰り返し繰り返される光景を何度も見てきたことだろう。

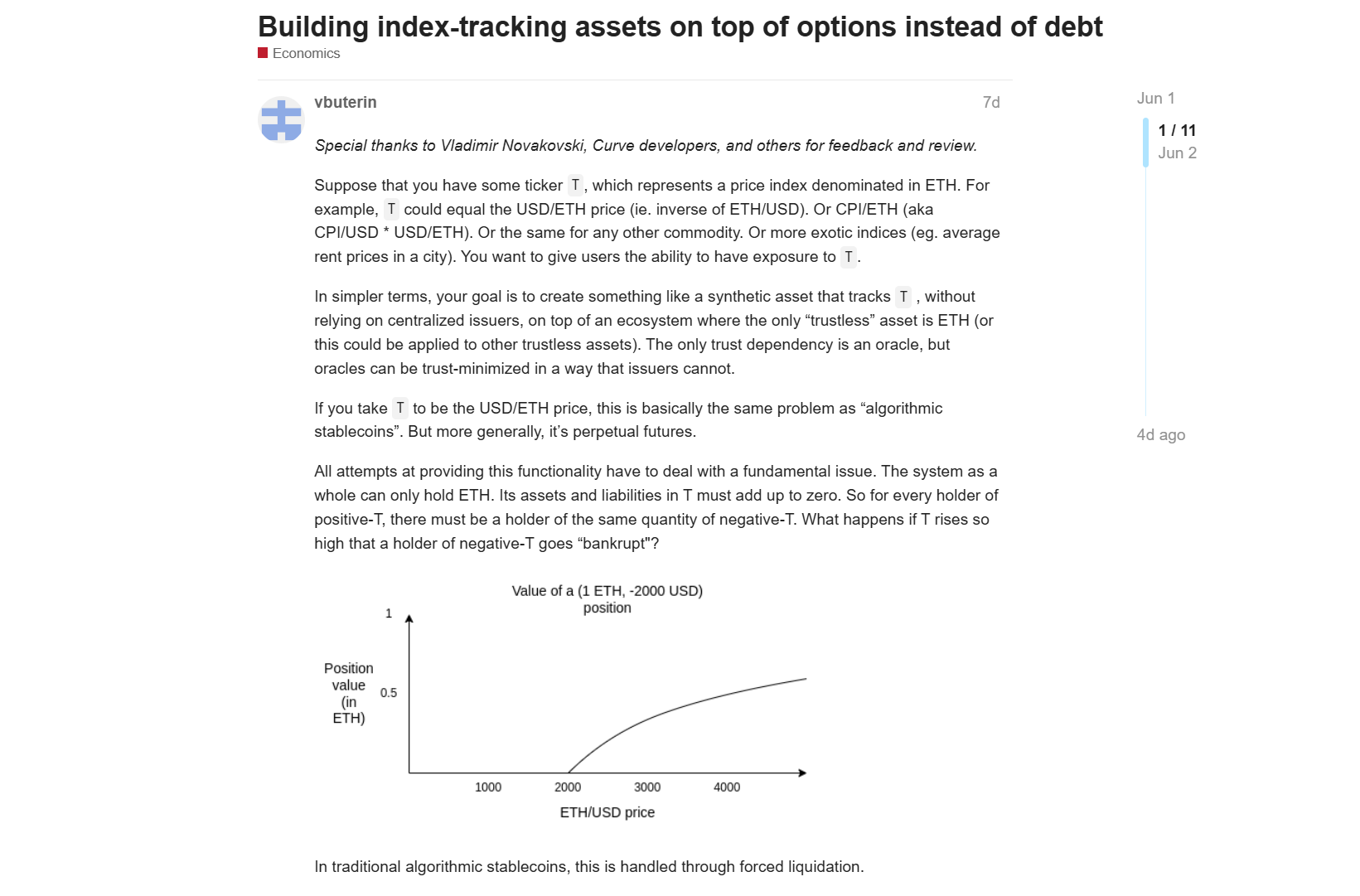

極端な相場で価格が急落し、オラクルの価格情報が歪み、清算ロボットが殺到し、一連のポジションが数分のうちに連鎖的に清算され、売り圧がさらに下へと波及し、最終的にはエコシステム全体の流動性危機へと発展する。2020年の「312」を皮切りに、「519」、「1011」など、数回にわたる市場の暴落において、強制清算は常に最も非難される引き金となってきた。

この難題に直面し、Vitalik Buterin氏は今月初めに「Building index-tracking assets on top of options instead of debt」と題する研究構想を発表し、極めて革新的な疑問を投げかけた。DeFiは、オプションベースのメカニズムを用いて、従来のCDP(担保付き債務ポジション)と強制清算モデルを完全に代替できるのか?

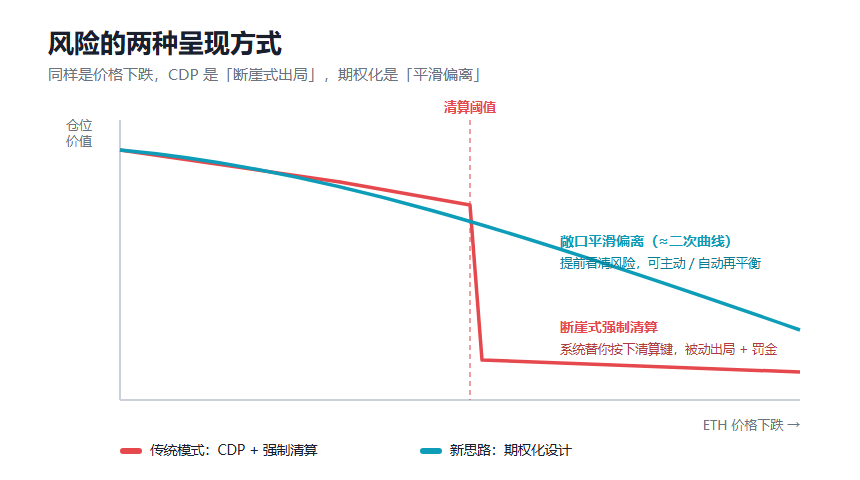

Vitalikの構想によれば、この設計の核心的な利点は、リアルタイムオラクルを「スローオラクル」に置き換えることで、オラクル操作のリスクを大幅に低減できる点にある。ユーザーのインデックスへのエクスポージャーは、瞬時の強制清算に遭うことなく、滑らか(二次曲線に近い形)に目標から徐々に乖離していくことになる。

1. 伝統的DeFiのアキレス腱

Vitalikの新しいアイデアを議論する前に、「CDP+強制清算」がなぜDeFiの中心的モデルとなり、そしてなぜその弱点となっているのかを振り返っておく必要がある。

周知のように、MakerDAO/Sky、Aave、Compoundなどの古典的なレンディングプロトコルに代表されるように、DeFi初期における最も重要な金融革新の一つは、ユーザーがチェーン上の資産を担保として預け入れ、別の資産を借り出せるようにしたことだ。

このメカニズムは簡単に言えば、ユーザーがETHなどの資産をプロトコルに預け入れ、借入限度額を得るというものだ。担保価値が十分に高ければポジションは安全だが、担保価格が一定の閾値を下回ると、プロトコルは清算をトリガーし、担保を売却して債務を返済し、システムの支払い能力を保護する。

今日では当たり前に見えるかもしれないが、このメカニズムは初期のDeFiにとって極めて重要だった。それは、ETHなどのチェーン上の資産が初めて「受動的な保有」から「再利用可能な」金融基礎資産へと変わり、レンディング、レバレッジ、ステーブルコイン、収益戦略などのより複雑なシステムに入ることを可能にしたのだ。

言うなれば、CDPとレンディングプロトコルこそが、DeFiの初期かつ最も重要なコンポーザビリティ(相互運用性)の基盤を築いたのである。

ただし、その問題点も明らかだ。

- 強制清算はリアルタイムで信頼できるオラクルに依存する:プロトコルは外部のオラクルによる秒単位の価格情報提供に依存しなければならない。オラクルに遅延や操作、ネットワークの極端な輻輳が発生したり、特定の資産の流動性が不足していたりすると、プロトコルは短時間で歪んだ価格に基づいて清算を実行する可能性がある。

- 強制清算は極端な相場で圧力を増幅させる:担保資産の価格が急落すると、清算人やMEVボットが清算機会を求めて集中して競争し、担保が集中的に売却されることで市場の圧力がさらに高まり、エコシステム全体の流動性危機を引き起こす可能性さえある。

- 流動性の幻想:従来のレンディングプロトコルは、「市場には清算による売り圧を吸収するのに十分な流動性が常に存在する」と暗に想定している。しかし、本当に極端な市場環境下では、流動性は瞬時に蒸発し、価格が下落すればするほどリスクを引き受ける意思のある参加者は減り、清算が完了しにくくなる。もしプロトコルが不良ポジションを適時に処理できなければ、不良債権を残すことになる。

したがって、客観的に言えば、CDP+強制清算は誤った設計ではない。それはDeFi初期において極めて重要かつ有効な基本モジュールだった。しかし、DeFiがより大規模な資金とより複雑な構造を持つ段階に入るにつれ、このモデルの代償はますます顕著になってきている。

リスクを一つの清算閾値に高度に集中させているのだ。閾値がトリガーされる前は、すべてが正常に見える。しかし、一度閾値に触れてしまうと、ユーザーは結果を受動的に受け入れるしかないことが多い。

2. Vitalikの新しいアプローチ:「オプション思考」によるレンディングの再構築

Vitalikの新しいアイデアの本質は、DeFiがリスクを処理する基本的な方法を変えようとするものだ。

彼の考えは一言でまとめられる。DeFiは「債務」を基本構成要素とするのではなく、「オプション」を基本構成要素とすることはできないだろうか?

なぜなら、従来のCDPモデルは債務に基づいている。ユーザーが資産を借り出す以上、債務が常に十分に担保されていることを保証するメカニズムが必要であり、担保が不足した場合、プロトコルはシステムの不良債権化を避けるために強制清算を実行するしかない。

一方、オプションベースの設計は、考え方が根本的に異なる。それはユーザーに常時監視が必要な債務を生成させるのではなく、原資産を補完的な収益を持つ一連の契約に分割する。簡単に言えば、1 ETHは2つのクラスの資産に分割できる。1つは安定またはインデックス連動型のエクスポージャーに近く、もう1つは反対方向のリスクとリターンを負う。価格がどう変動しようと、これら2つの資産の収益の合計は、常に元の1 ETHに対応する。

これにより、システムは特定の価格ポイントで突然ユーザーを強制清算する必要がなくなる。従来の清算モデルでは、ユーザーは価格がラインに触れた瞬間に突然ポジションを失う可能性がある。オプション化されたモデルでは、ユーザーはエクスポージャーが徐々に目標から乖離していく状況に直面し、適切なタイミングでリバランスを行う必要がある。ここで、より分かりやすい類推を用いて理解してみよう。

- 従来モデル(CDP)は、あなたが1万ドル相当のETHをレンディングプロトコルに預け、5000ドルを借り出すようなものだ。プロトコルはオラクルを通じて価格を監視し、ETHが臨界点まで下落すると、何の相談もなくあなたのETHを売却し、高額な手数料を請求する。あなたには異議を唱える余地はない。

- 一方、オプション化された新しいモデルでは、あなたはETHを預け入れ、同様に5000ドルを得るが、これはレンディングとは呼ばない。その形態は、むしろ期限付きの「権利」に近い。約定期間が来るまでは、ETHがどう下落しようと、あなたのポジションが途中で強制決済されることはなく、主導権は常にあなたの手にある。満期時に価格が回復すれば担保を引き換えにできるし、価格が下落した場合は、権利を放棄してプロトコルに担保を没収させることもできる。その場合、あなたは手元の5000ドルをすでに確保しており、寝ている間に突発的な価格変動でポジションを奪われることはない。

もちろん、これは理解を助けるための単純化された類推に過ぎない。Vitalikの本来の設計は、「ディープ・イン・ザ・マネー(深いイン・ザ・マネー)のオプションを保有し、価格が近づくにつれてより低い権利行使価格へと徐々にロールする」という組み合わせ操作に近い。

全体として、前者は「システムがユーザーに代わって清算ボタンを押す」ようなものであり、後者は「ユーザーが事前にリスクカーブを把握し、自分でポジションを調整するタイミングを決定する」ようなものだ。そして、このメカニズムの転換は、間違いなくDeFiにいくつかの深い変化をもたらすだろう。

- 「ハードな清算」がなくなる:レンディングポジションが時間周期を持つオプションに変換されるため、プロトコルは「一度触れれば即座に爆発する」ような清算ラインを設定する必要がなくなる。ユーザーは毎日Kラインを不安そうに監視する必要がなくなり、悪意のある突発的な価格変動(スパイク)によって眠っている間に強制決済されることもなくなる。

- オラクルへの依存度が大幅に低下する:新しいメカニズムは、高頻度でリアルタイムなオラクルの価格情報提供への依存度を大幅に低下させる。プロトコルは満期日や特定の時点での決済のみを行えばよくなり、これはハッカーが「フラッシュローン+オラクル操作」を利用した攻撃の余地を直接的に圧縮する。

- 本質的なMEV耐性:瞬時の強制清算がなくなるため、チェーン上で「連鎖清算」によるガス代の競争入札が発生することもなくなる。MEVボットは最も利益率の高い清算裁定のシナリオを失い、プロトコルによって生み出される価値は、裁定業者やシーケンサーに吸い取られるのではなく、より確実にユーザーや流動性提供者に還元される可能性が高まる。

この変化の意義は、「より安全」ということだけではない。

なぜなら、DeFiが将来サービスを提供するのは、リスクの高いトレーダーだけでなく、より多くの一般ユーザーや実際の決済シナリオも含まれるからだ。これらのグループにとって、本当に重要なのは資本効率を極限まで追求することではなく、極端な相場でも選択肢を保持できるかどうか、短期的な変動のためにシステムから強制的に排除されることを避けられるかどうかである。

3. ユーザーはまだイーサリアムDeFiを必要とするのか?

この疑問は今日、より現実味を帯びている。

Hyperliquidなどの新しいエコシステムの台頭により、ユーザーは別のDeFiのプロダクト形態を目にしている。それらは、より高速なマッチング体験、中央集権型取引所に近いインタラクション、より集中した流動性、そしてより直接的な取引ニーズの充足を提供する。

これはイーサリアムにとって、現実のプレッシャーである。

単に取引速度、手数料、ユーザーインターフェースの体験を比較するのであれば、イーサリアムメインネットや一部の従来型DeFiプロトコルが常に優位に立つとは限らない。ユーザーは、プロトコルがイーサリアム上にデプロイされているという理由だけで自動的にそれが優れていると信じることはなく、また、ある製品がより「正統」だからといって、より安くて便利な代替手段を無視するわけでもない。

したがって、イーサリアムDeFiは、「なぜユーザーは依然としてイーサリアムDeFiを必要とするのか」という問いに改めて答えなければならない。

その答えは、単に「イーサリアムが最も安全だから」でも、「イーサリアムのTVLが最大だから」でもないだろう。本当に説得力のある答えは、より深層的な金融設計能力から生まれるべきだ。

筆者は、イーサリアムDeFiが引き続きオンチェーン金融の中核であり続けるためには、従来の金融商品を単にコピーしてレバレッジ効率を高めるだけでは不十分であり、より難しい分野で優位性を築く必要があると考える。例えば、より透明性の高いリスク境界、より堅牢なオラクルメカニズム、より強制的でないシステム動作、より強いユーザーの自主性、そして極端なシナリオのテストに耐えうるプロトコル構造である。

言い換えれば、次世代のイーサリアムDeFiの競争の焦点は、誰がユーザーにより多く稼がせることができるかではなく、誰がユーザーを複雑な金融環境において強制的に排除されることを減らし、自分がどのようなリスクを負っているのかを真に理解させることができるか、になるかもしれない。

一般ユーザーにとって、Vitalikが提案するオプション化されたDeFiの設計はまだ遠い未来の話に思えるかもしれず、すぐに成熟した製品になるとは限らない。しかし、それが示す方向性は明確であり、すなわちDeFiはより高い収益を追求するだけでなく、より明確で、説明可能で、管理可能なリスク構造を追求すべきだということだ。

最後に

正直なところ、セキュリティインシデントが頻発した後によく聞かれる意見として、DeFiにこれほど多くのリスクがあるのなら、そもそもオンチェーン金融は実行不可能なのではないか、というものがある。

この判断はあまりに単純すぎるかもしれない。

DeFiの問題は、「分散化」という方向性そのものにあるのではなく、多くのプロダクトがまだハイリスクな実験から堅牢な金融インフラへの進化を真に完了させていないことにある。過去、業界は成長とTVLで価値を証明することに慣れすぎており、リスク設計と極限シナリオへの強靭性を比較的軽視してきた。

そしてVitalikが提示した新しいアイデアは、まさに業界に警鐘を鳴らしている。DeFiの進化とは、単に古い金融をチェーン上に移すことではなく、チェーン上でのプログラマビリティとコンポーザビリティを活用して、従来の金融では実現が容易ではなかった新しいタイプのリスク構造を設計することなのだ。

速度と投機効率だけで競うなら、イーサリアムが勝つのは難しい。イーサリアムはその本来の物語、すなわち安全性、分散化、そして金融パラダイムの基盤的革新に立ち返らなければならない。

これこそが、おそらくイーサリアムDeFiの真の機会なのである。